Resumo

-

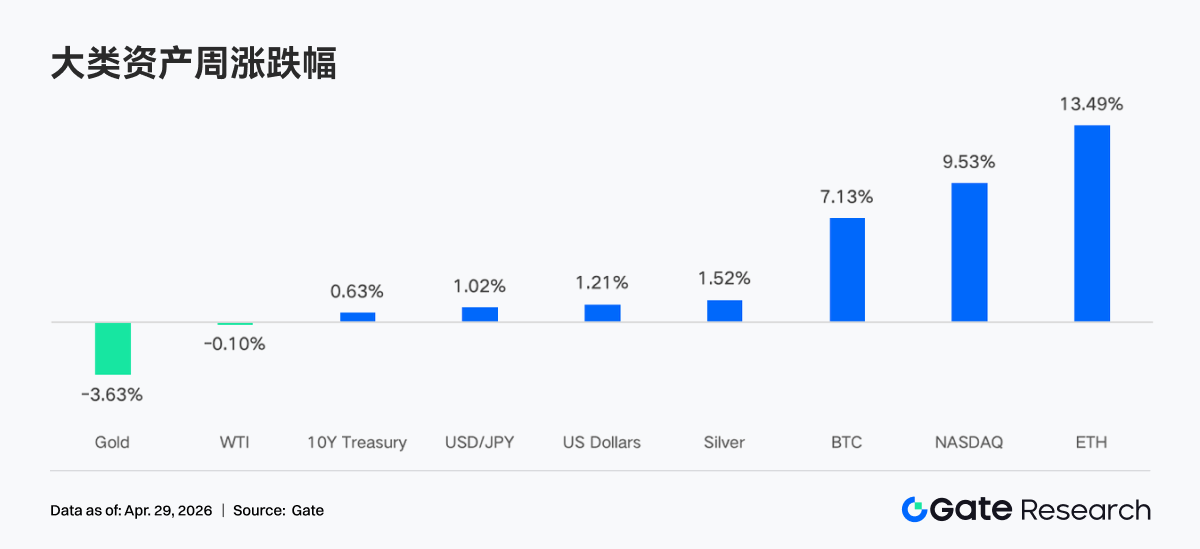

O mercado de criptomoedas evoluiu de forma cautelosamente otimista na última semana, beneficiando do abrandamento dos riscos geopolíticos no Médio Oriente e do aumento das expectativas de cortes nas taxas da Fed. O BTC valorizou de 68 000 $ para acima de 77 000 $, sustentado pelo forte fluxo líquido para os ETF de BTC.

-

A atividade de negociação em TradFi abrandou após o pico de aversão ao risco em março, com o ouro a manter-se como ativo central, enquanto ações e produtos de base recuperaram quota de mercado.

-

Os fundos on-chain concentraram-se em ambientes de elevada liquidez e rotatividade. A PancakeSwap atingiu um volume semanal próximo de 36 mil milhões de dólares, enquanto o ecossistema Solana destacou-se por negociações de menor dimensão e alta frequência.

-

O capital de stablecoins regressou a ativos USD orientados para liquidação, com a oferta de USDT a aproximar-se dos 200 mil milhões de dólares. A USDe, stablecoin de rendimento, registou uma saída líquida semanal de quase 2 mil milhões de dólares.

-

Após o incidente rsETH, o apetite ao risco on-chain caiu acentuadamente. O saldo de empréstimos da Aave recuou 26,7% numa semana, as taxas de empréstimo das stablecoins dispararam e o capital transferiu-se rapidamente para concorrentes como a Spark.

-

O mercado de derivados apresentou uma divergência típica: taxas de financiamento negativas e elevada oscilação de preços. As posições short em BTC Perp mantiveram-se elevadas, mas as ofertas à vista e institucionais deram suporte. A volatilidade implícita e o volume de opções recuperaram em simultâneo.

-

A nível institucional e de plataforma, a negociação à vista cresceu 20,09% face à semana anterior, com mais de 30 novas oportunidades de negócio. O volume e a escala de capital CrossEx atingiram máximos históricos — mais 79% e 816%, respetivamente — à medida que as instituições aceleraram estratégias de arbitragem e cobertura cross-exchange. A arquitetura Trading System 3.0 evoluiu, a infraestrutura reforçou-se e o acesso de capital institucional acelerou.

1. Análise de Foco de Mercado

O sentimento do mercado de criptomoedas manteve-se "cautelosamente otimista", impulsionado pelo abrandamento das tensões no Médio Oriente, pela subida das expectativas de cortes nas taxas da Fed e pela procura institucional sustentada, que protegeu contra a pressão de realização de lucros a curto prazo. O BTC valorizou de cerca de 68 000 $ para mais de 77 000 $, um acréscimo de aproximadamente 12%.

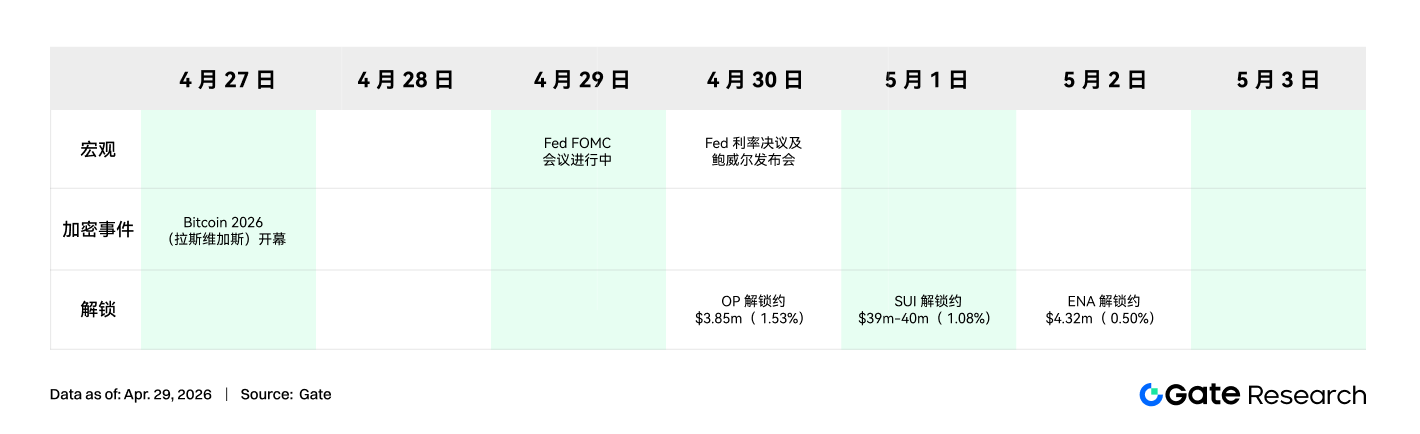

Trump prolongou o cessar-fogo com o Irão, sinalizando preferência por uma solução diplomática, apesar das negociações para uma paz duradoura estarem paradas. O Estreito de Ormuz, responsável por cerca de um quinto do fornecimento global de petróleo, mantém-se encerrado, fazendo disparar o preço do petróleo para 95 $ por barril. Nas últimas semanas, o mercado absorveu riscos extremos do Médio Oriente, com BTC e ETH em alta — o ETH beneficiou de expectativas positivas para o seu ecossistema — e as ações recuperaram da queda de março. Com a aproximação da reunião do FOMC, as yields mantêm-se estáveis, com a yield das obrigações do Tesouro a 10 anos perto dos 4,30%. O índice do dólar americano estabiliza próximo de 98, consolidando após recuar de níveis acima dos 100. O ouro enfrenta pressão do dólar e das taxas. Entretanto, as expectativas de subida das taxas pelo Banco de Inglaterra aumentam, com a libra a recuperar para cerca de 1,36. Caso se verifique uma subida de 22 pontos base até ao final do ano, o suporte estrutural do dólar poderá enfraquecer.

Apesar de o FOMC ser provável manter as taxas inalteradas esta semana, o mercado vai centrar-se em alterações de discurso sobre inflação, choques de guerra, equilíbrio de riscos e potenciais sinais sobre a taxa neutra de longo prazo de 3,1%. As expectativas de cortes nas taxas da Fed em 2024 subiram, com a probabilidade de um corte de 25 pontos base antes de dezembro a situar-se agora em 39%, face aos 23% anteriores. Este movimento resulta do DOJ ter arquivado a investigação a Powell — deixando caminho livre para Walsh como presidente da Fed — e da expetativa de que a normalização dos preços do petróleo permita maior flexibilização da Fed no segundo semestre.

2. Análise de Liquidez

2.1 Ativos totais dos BTC ETF ultrapassam 102,64 mil milhões de dólares

Os BTC ETF mantiveram a trajetória de entradas líquidas desde 14 de abril, com quatro sessões positivas e uma entrada líquida semanal de 585 milhões de dólares. Os ETH ETF registaram 87,3 milhões de dólares em entradas líquidas semanais, ritmo inferior ao da semana anterior, mas com sentimento otimista e convicção institucional de longo prazo.

Principais entradas líquidas em BTC ETF:

-

IBIT (BlackRock): entrada líquida semanal de 476,6 milhões de dólares

-

ARKB (ARK 21Shares): entrada líquida semanal de 59,6 milhões de dólares

Principais entradas líquidas em ETH ETF:

-

ETHA (BlackRock): entrada líquida semanal de 61,9 milhões de dólares

-

ETHB (Bitwise): entrada líquida semanal de 47,8 milhões de dólares

Os fluxos de capital demonstraram forte concentração, com o IBIT da BlackRock a representar mais de 80% das entradas semanais nos BTC ETF. O ETHA liderou as entradas nos ETH ETF, com 61,9 milhões de dólares. O GBTC e o ETHE da Grayscale continuaram a registar saídas, refletindo a migração de produtos antigos com taxas elevadas para novas soluções com taxas reduzidas.

A 24 de abril, os ativos totais dos ETF de BTC à vista nos EUA ultrapassaram 102,64 mil milhões de dólares, cerca de 6,5% da capitalização de mercado do Bitcoin. Os ativos dos ETF de ETH somaram 13,79 mil milhões de dólares, cerca de 4% da capitalização do Ethereum. No acumulado do ano, os fluxos líquidos dos BTC ETF tornaram-se positivos em 1,85 mil milhões de dólares, sinalizando renovada confiança do mercado. A superação dos máximos históricos de entradas líquidas dependerá do comportamento junto dos 80 000 $.

2.2 Liquidez TradFi

-

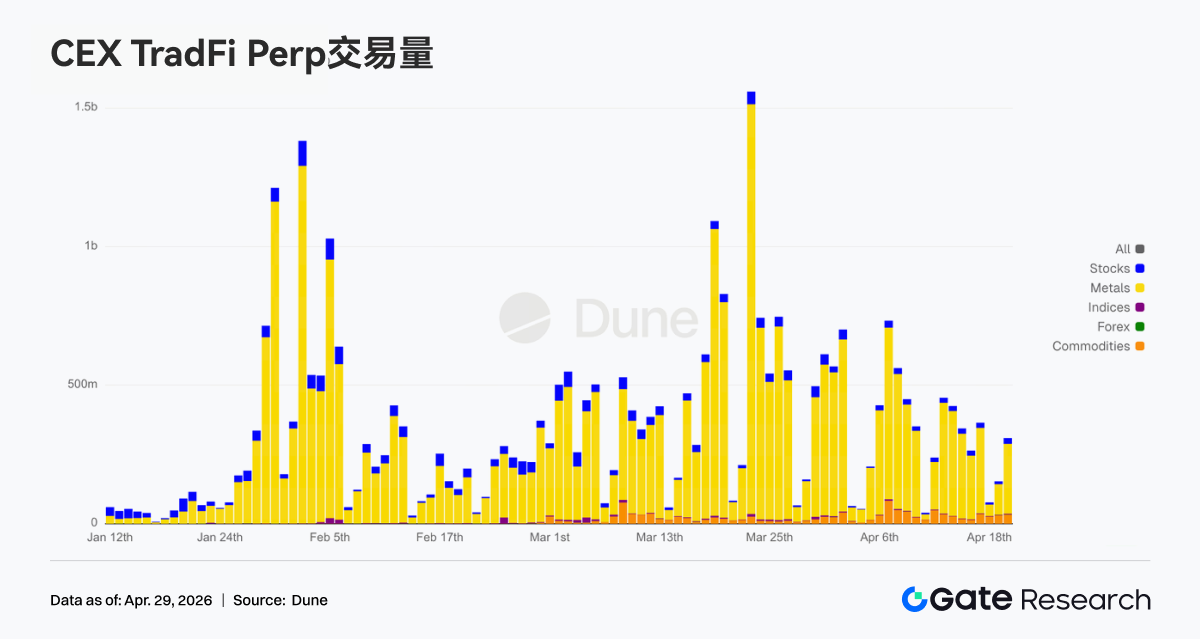

TradFi Perp DEX: Os volumes de negociação continuaram a recuar, com totais semanais próximos de 10 mil milhões de dólares. Com o abrandamento das tensões no Médio Oriente e a recuperação do apetite ao risco, as negociações motivadas por aversão ao risco perderam força. Os produtos de base mantêm-se dominantes, sobretudo o ouro, mas a sua quota reduziu face ao pico de março, enquanto índices, ETF e ações recuperaram ligeiramente, sinalizando dispersão do capital para ativos de risco mais amplos.

-

TradFi Perp CEX: Desde 20 de abril, a atividade de negociação desceu dos máximos de março, mas mantém-se robusta. Os metais preciosos, em especial o ouro, continuam a liderar, mas os volumes encolheram dos mais de 1,5 mil milhões de dólares por dia em março para 300–500 milhões na maioria dos dias, refletindo a passagem de aversão extrema ao risco para negociação mais equilibrada. Ações e produtos de base registaram ligeiro aumento de quota, com o capital a diversificar-se do ouro para outros ativos TradFi e os utilizadores a reposicionarem-se em ações e ativos cíclicos.

-

Classes de ativos TradFi em CEX: As classes de ativos TradFi expandiram-se, com três CEX principais a aumentar de 955 para 956 (apenas zonas TradFi e CFD, excluindo Futuros perpétuos), um acréscimo semanal de 0,1%. As ações cresceram mais, passando de 590 para 594, com a Gate a adicionar quatro ações TradFi na última semana, impulsionando um aumento de 0,7%.

-

Profundidade do livro de ordens TradFi: O XAUT, ativo TradFi com maior volume, registou quedas repetidas na profundidade do livro de ordens (Delta) entre 20 e 22 de abril, atingindo quase -600 000 $ por volta do dia 21, à medida que o preço desceu de 4 780 $ para menos de 4 700 $, sinalizando arrefecimento da aversão ao risco associada ao ouro. Após o dia 22, a estrutura do livro de ordens tornou-se otimista, com o Delta positivo a expandir-se e a profundidade das ofertas de compra frequentemente entre 300 000 $ e 800 000 $, atingindo quase 1 milhão $ no dia 23, mostrando suporte mais forte em níveis inferiores. O XAUT atravessa uma fase de "preço fraco, mas liquidez reforçada", sinalizando procura persistente por ouro perante riscos não resolvidos no Médio Oriente e subida das expectativas de cortes nas taxas, mas o ímpeto de curto prazo esbateu-se face aos picos anteriores de aversão ao risco.

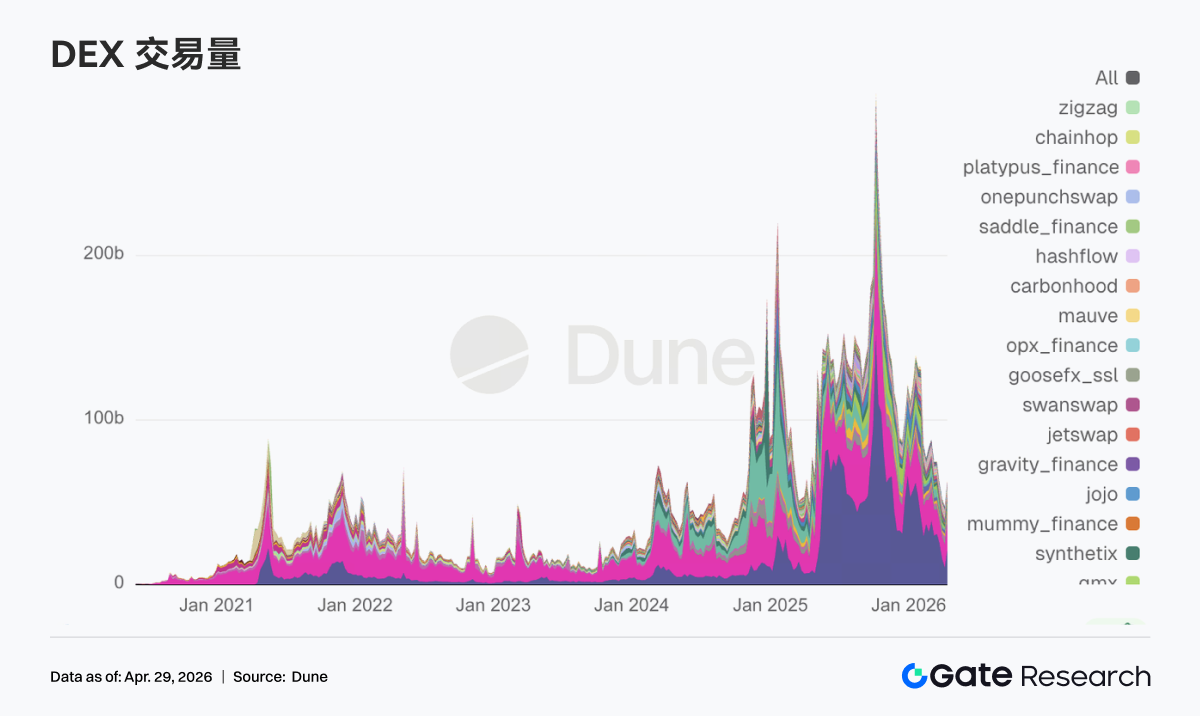

3.1 Negociação regressa ao à vista e a cenários de alta rotatividade, liquidez concentra-se

O volume semanal de negociação da PancakeSwap aproximou-se dos 36 mil milhões de dólares, superando largamente os 18,3 mil milhões da Uniswap. Aerodrome, Curve e Fluid situaram-se entre 2,5 e 3,5 mil milhões de dólares. Na Solana, Raydium e Meteora registaram cerca de 1 mil milhões em volume, mas mais de 100 milhões de negociações, refletindo atividade de pequena dimensão e alta frequência. O volume de negociação manteve-se elevado e a procura on-chain estável. O capital migrou de DeFi do tipo crédito para negociação à vista de baixo custo e alta rotatividade, concentrando liquidez nos principais pools.

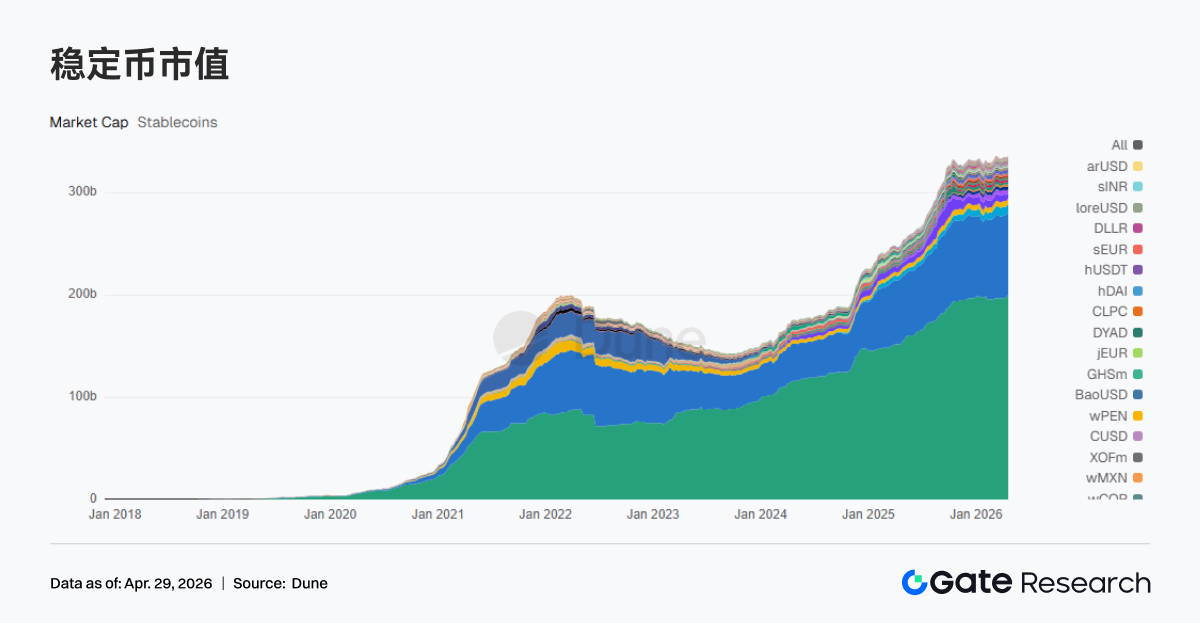

3.2 Capital de stablecoins flui para USD de liquidação, saída líquida semanal da USDe próxima de 2 mil milhões de dólares

A oferta de USDT subiu para 199 959 milhões de dólares, mais 2 418 milhões; USDC em 80 391 milhões, menos 184 milhões; UShDS em 8 136 milhões, mais 340 milhões; USDe em 4 410 milhões, menos 1 997 milhões; PYUSD em 2 750 milhões, menos 677 milhões. O capital de stablecoins concentrou-se em ativos USD liquidados diretamente e rapidamente alocados, enquanto stablecoins de rendimento e sintéticas registaram saídas líquidas acentuadas, com a USDe a perder quase 2 mil milhões de dólares. As principais stablecoins privilegiaram liquidação e conformidade, com Circle e OSL a lançarem conversão 1:1 USD/USDC e margem unificada, e a Tether a congelar 344 milhões de USDT para cumprimento legal.

3.3 Precificação de risco das LST torna-se complexa, principais protocolos recuam ligeiramente

Lido, Rocket Pool, Jito e Jupiter Staked SOL — principais protocolos LST de ETH e Solana — registaram saídas de 2%–5% na semana passada. Após o incidente rsETH, o mercado não rejeitou o rendimento de staking, mas iniciou nova precificação de risco em caminhos entre cadeias e de restaking. A escala dos principais protocolos LST recuou ligeiramente, enquanto caminhos mais complexos de otimização de rendimento sofreram reduções mais acentuadas. A Lido propôs recentemente utilizar até 2 500 stETH para resgate, evidenciando o impacto sistémico e a necessidade de ação conjunta no DeFi.

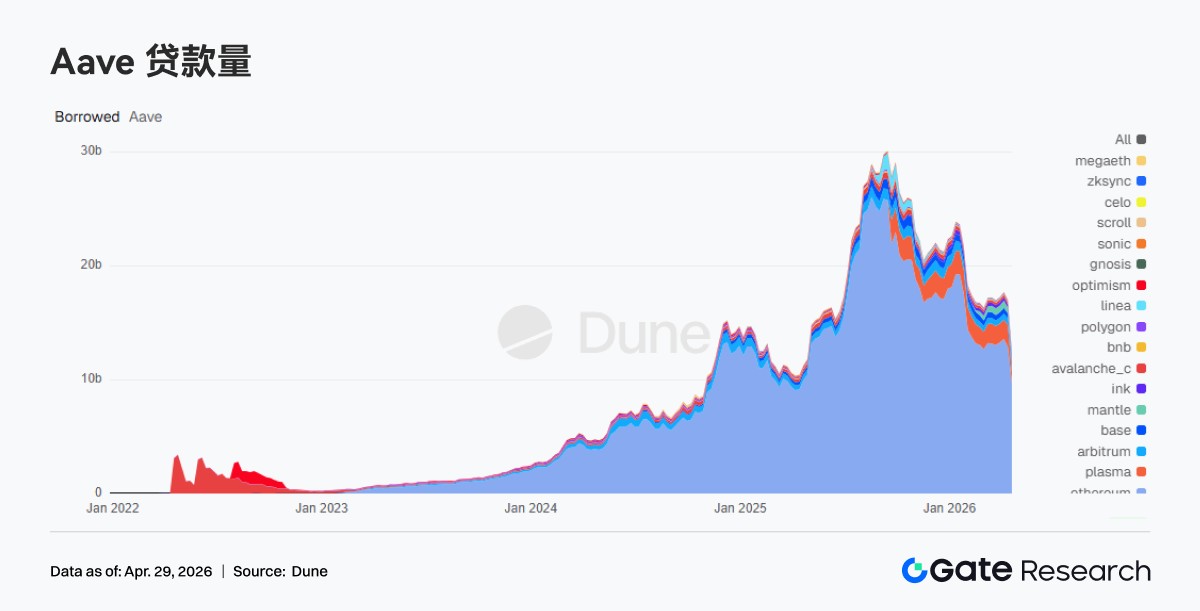

3.4 Saldo de empréstimos da Aave cai acentuadamente, capital migra para concorrentes

O saldo de empréstimos da Aave caiu de 17 027 milhões para 12 481 milhões de dólares, menos 4 546 milhões (-26,7%), com o mainnet Ethereum a recuar de 12 880 milhões para 9 671 milhões e Plasma de 1 930 milhões para 942 milhões. Os saldos de empréstimos diminuíram em etapas, desencadeados por eventos de risco e retirada de capital. Após o incidente rsETH, a Aave congelou rsETH/wrsETH multi-cadeia e restringiu novos empréstimos em WETH, acelerando a contração de posições. A maioria do capital permaneceu on-chain, migrando para a Spark.

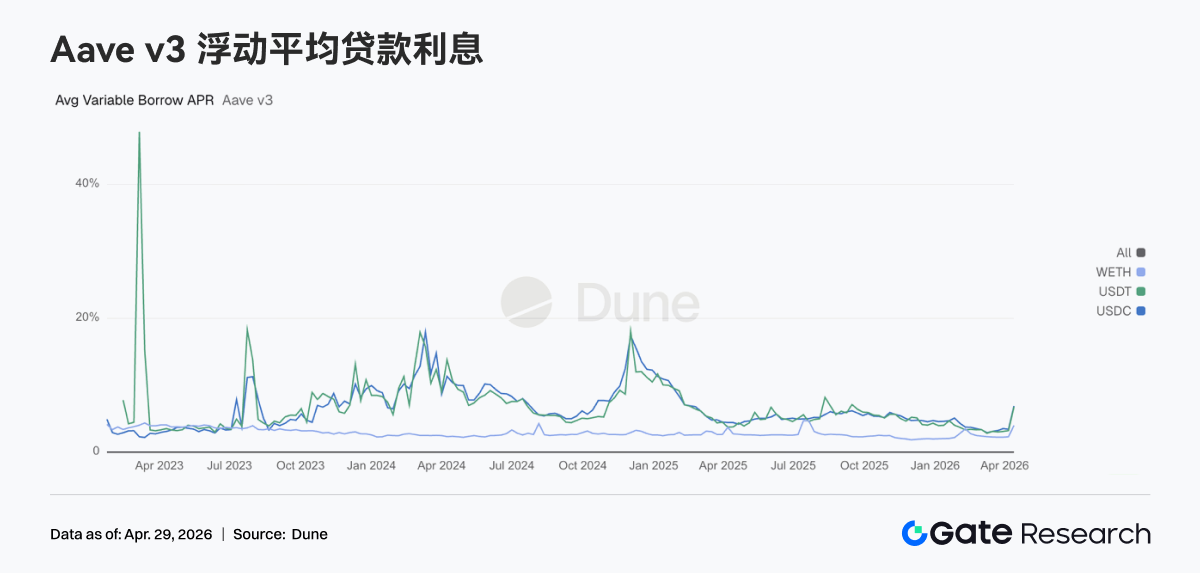

3.5 Liquidez aperta, taxas dos principais ativos da Aave sobem acentuadamente

A taxa média de empréstimo para USDC na Aave Ethereum V3 subiu para 12,50% face a 6,91%; USDT para 13,30% de 6,76%; WETH para 5,21% de 4,00%. O aumento das taxas reflete a contração da liquidez em stablecoins. O evento rsETH provocou contágio de risco, levando as taxas de utilização de USDC e outros ativos principais no Ethereum Core para perto de 100%, com alguma liquidez indisponível para levantamento e taxas de empréstimo elevadas. A procura por liquidez USD levantável disparou e a cadeia entrou numa fase de recuperação de liquidez. Com o avanço dos esforços de resgate conjunto, espera-se que as taxas dos ativos normalizem nas próximas semanas.

3.6 Rendimentos regressam à liquidação e volatilidade, protocolos de empréstimos beneficiam

Os rendimentos da Tether e da Circle mantiveram-se estáveis; Hyperliquid e Pump registaram quedas semanais superiores a 10%; o rendimento da Aave aumentou mais de 40% numa semana, atingindo quase 2,9 milhões de dólares. A emissão e liquidação de stablecoins continuam a ser as fontes de fluxo de caixa mais estáveis; o rendimento dos protocolos de negociação divergiu, enquanto os protocolos de empréstimos captaram mais rendimento em contexto de volatilidade e reestruturação de posições. O aumento do rendimento da Aave, apesar da redução do saldo de empréstimos, reflete posições mais curtas e rotação de capital mais rápida.

4. Monitorização de Derivados

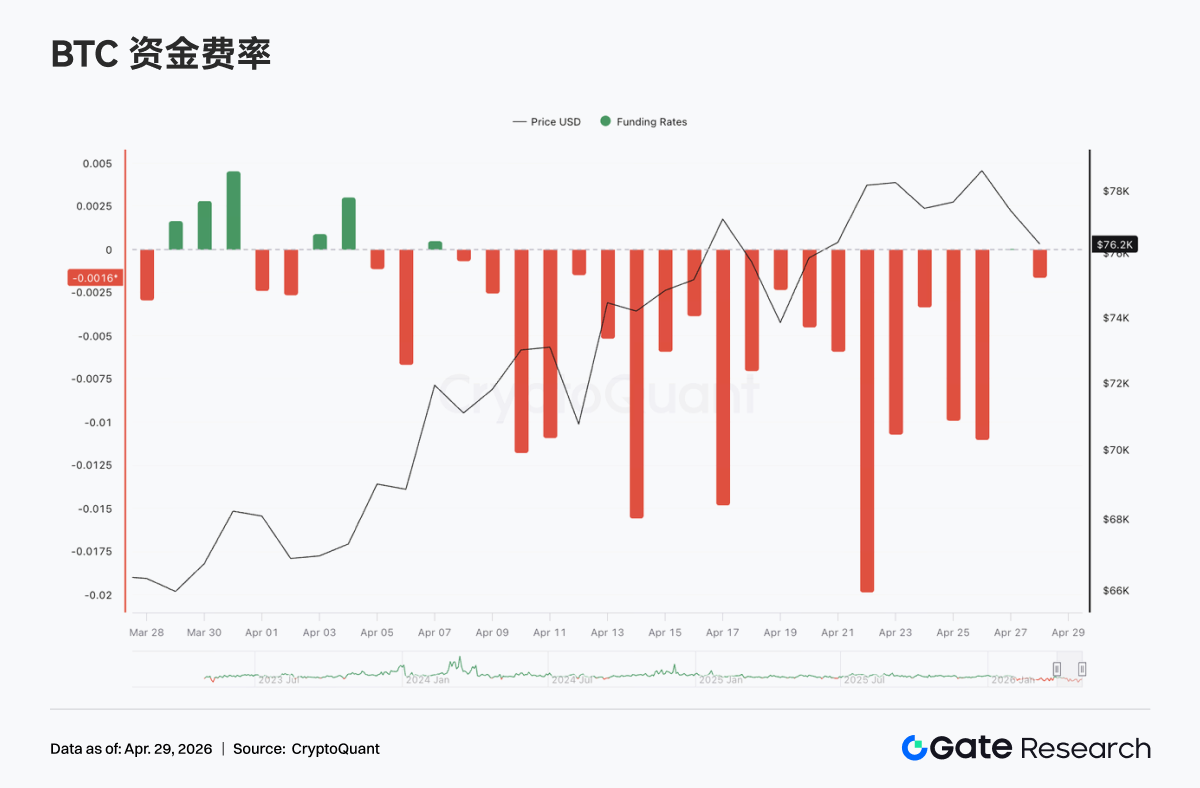

As taxas de financiamento dos Futuros perpétuos de BTC mantiveram-se negativas, com vários registos extremos em meados e finais de abril (mínimo perto de -0,02), evidenciando manutenção de posições short e elevada concentração de shorts. O preço do BTC oscilou em alta desde o início de abril, atingindo quase 78 000 $ por volta de 20 de abril, gerando uma divergência clássica: "taxa de financiamento profundamente negativa, preço elevado", com shorts a pagar financiamento e a suportar pressão ascendente do preço.

O open interest (OI) subiu de 21 mil milhões para mais de 25 mil milhões de dólares, com alguns recuos mas tendência claramente ascendente. Taxas de financiamento negativas com OI a subir indicam que novas posições são maioritariamente shorts durante a força do preço, formando uma divergência "aumento de shorts, preço não cai".

Por volta de 17 e 22 de abril, o OI disparou, acompanhando movimentos de preço e oscilação em níveis elevados, enquanto as taxas de financiamento permaneceram profundamente negativas, indicando que os shorts não fizeram stop loss eficaz mas continuaram a aumentar posições. Esta combinação de "taxa negativa, expansão de OI, força de preço" geralmente sinaliza acumulação de impulso de squeeze; se o preço romper, o short covering pode acelerar o movimento. Contudo, OI elevado e divergência também significam alavancagem elevada, e uma inversão de preço pode amplificar a volatilidade.

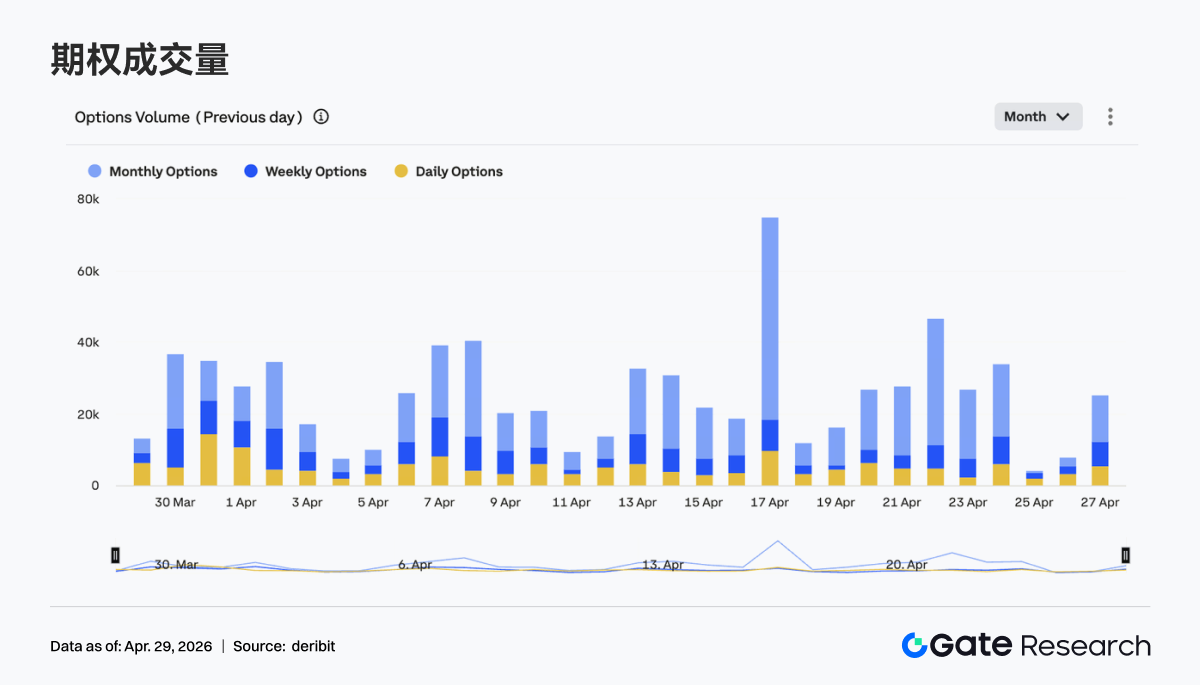

4.2 Volume de negociação de opções expande, contratos mensais mantêm-se dominantes

O volume de negociação de opções BTC expandiu temporariamente, com picos em 17 e 23 de abril — volumes diários bem acima da média semanal. As opções mensais mantêm-se dominantes, com quota consistentemente superior às opções semanais e diárias, sinalizando que os participantes focam-se em posicionamento de médio prazo, enquanto as opções de curto prazo servem de cobertura ou resposta a eventos.

Os picos de volume de negociação correspondem a movimentos rápidos de preço ou máximos locais, refletindo aumento da cobertura e negociação ativa durante subidas. O mercado de opções não migrou para ciclos curtos; a estrutura mantém-se de médio prazo. Os picos de volume revelam que a negociação de volatilidade e a procura de gestão de risco aumentam em níveis de preço-chave, podendo intensificar oscilações de curto prazo.

4.3 Volatilidade implícita sobe em todos os prazos, estrutura de termos converge

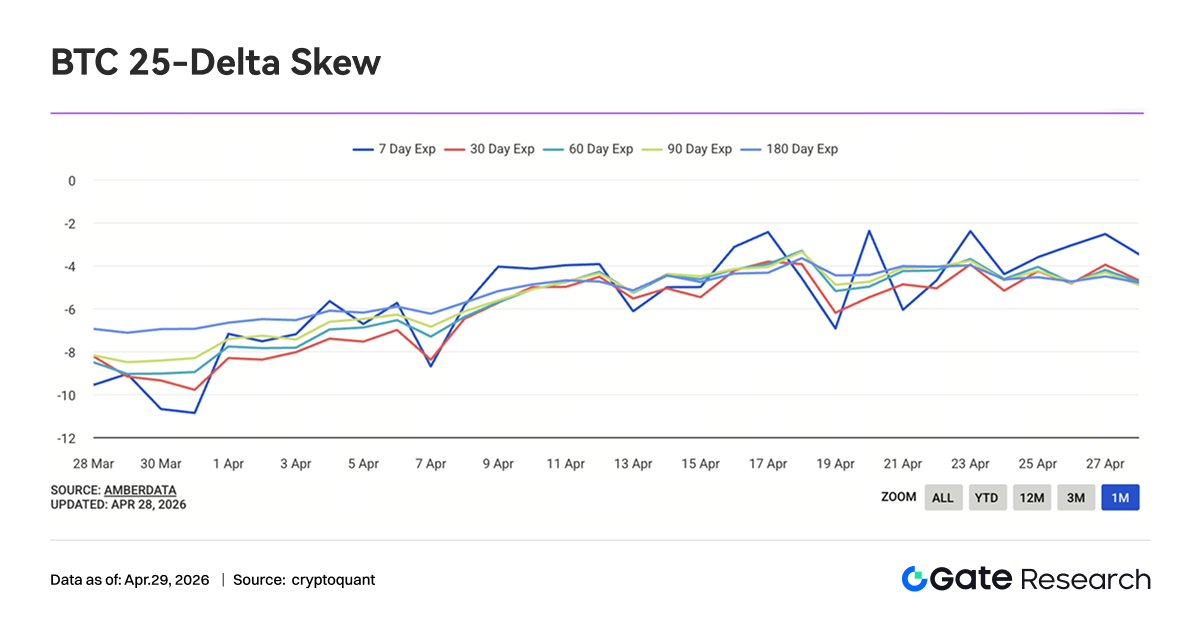

A volatilidade implícita do BTC subiu em todos os prazos, com IV a 7D, 30D, 60D e longo prazo a recuperar dos mínimos do início do mês. A volatilidade de curto prazo (7D) foi a mais expressiva, recuperando de quase -10 para perto de -3, mostrando recuperação na precificação de volatilidade de curto prazo. Os spreads de prazo estreitaram e a estrutura de termos achatou.

Desde meados de abril, a IV em todos os prazos subiu em simultâneo, sinalizando aumento da incerteza para a volatilidade futura, não só para eventos de curto prazo. O aumento da volatilidade implícita e a oscilação de preços em níveis elevados corroboram-se, com divergência de mercado e procura de cobertura em alta. Com a convergência da estrutura de termos, as diferenças de prémio de risco de curto e médio prazo reduzem-se; em caso de breakout, a IV pode subir ainda mais.

4.4 Índice de volatilidade do BTC estabiliza após queda, volatilidade de curto prazo comprime

O Índice de Volatilidade do BTC (BVOL) desceu e estabilizou em níveis baixos em meados de abril, agora a oscilar perto dos 41. A volatilidade não aumentou durante as subidas de preço, mas comprimiu, sinalizando estabilização da tendência e redução do pânico de curto prazo.

A volatilidade caiu acentuadamente em 18 de abril, em linha com recuos e recuperações de preço, sinalizando que o mercado entrou numa fase estável após libertação de volatilidade. O contexto atual é de "oscilação de preço em níveis elevados, volatilidade comprimida", sugerindo preparação para novo breakout. Assim que o preço romper, a volatilidade tenderá a expandir e ajustar rapidamente a precificação dos derivados.

5. Perspetiva semanal

6. Atualização institucional Gate

-

Otimização da estrutura de negociação, desempenho acima do setor

-

Negociação à vista continua a superar, mais 20,09% face à semana anterior; Futuros mantêm-se à frente do setor

-

Mais de 30 novas oportunidades de negócio adicionadas numa semana, pipeline expande rapidamente

-

Volume e capital de negociação CrossEx atingem máximos históricos

-

Instituições líderes lançam arbitragem entre bolsas, cobertura e estratégias cross-exchange

-

Volume de negociação CrossEx e escala de capital batem recordes, mais 79% e 816% semana a semana

-

Atualizações tecnológicas do sistema de negociação Gate, lançamento da arquitetura 3.0 iminente

-

Implementação da arquitetura 3.0 pronta, testes com clientes previstos para maio

-

SBE + BBO em tempo real online, aumentando significativamente a eficiência de dados e matching

-

Otimização contínua de latência e API, melhorando a experiência de negociação de alta frequência

-

Reforço da infraestrutura TradFi e institucional

-

Canais bancários e de compliance expandem, acesso de capital institucional acelera

-

Gestão de ordens TradFi e sistemas API melhoram

Fontes de dados:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma de referência para investigação em blockchain e criptomoedas, oferecendo conteúdos aprofundados como análise técnica, informações de mercado, avaliações, investigação setorial, previsões de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Os investimentos em criptomoedas envolvem riscos elevados. Recomenda-se investigação independente e compreensão total da natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por perdas ou danos resultantes dessas decisões de investimento.