A pressão fiscal dos EUA está a aprofundar-se, com a dívida nacional a ultrapassar os $39 trilhões e a poder atingir os $50 trilhões, segundo um economista, à medida que os custos de empréstimo aumentam, os défices persistentes e os gastos geopolíticos intensificam a pressão.

Desequilíbrio fiscal dos EUA piora à medida que a dívida ultrapassa os $39 trilhões

As preocupações com a estabilidade fiscal dos EUA intensificam-se à medida que o endividamento continua a acelerar, com o economista e defensor do ouro Peter Schiff a alertar, em 18 de março, na X, que a dívida nacional passou dos $39 trilhões e pode subir muito mais se as condições atuais persistirem. Os seus comentários apontam para défices crescentes e financiamento cada vez mais caro como principais pressões que moldam o cenário.

Schiff escreveu na X:

“A dívida nacional dos EUA acabou de ultrapassar os $39 trilhões, um aumento de $2,8 trilhões desde que Trump assumiu o cargo há 14 meses. Mas, à medida que os custos de guerra disparam, as taxas de juro sobem e entra-se em recessão, os défices orçamentais vão disparar. A dívida nacional pode atingir os $50 trilhões antes de Trump deixar o cargo.”

Ele argumentou que várias forças — desde riscos de desaceleração económica até gastos elevados — estão a convergir de forma a acelerar a acumulação de dívida.

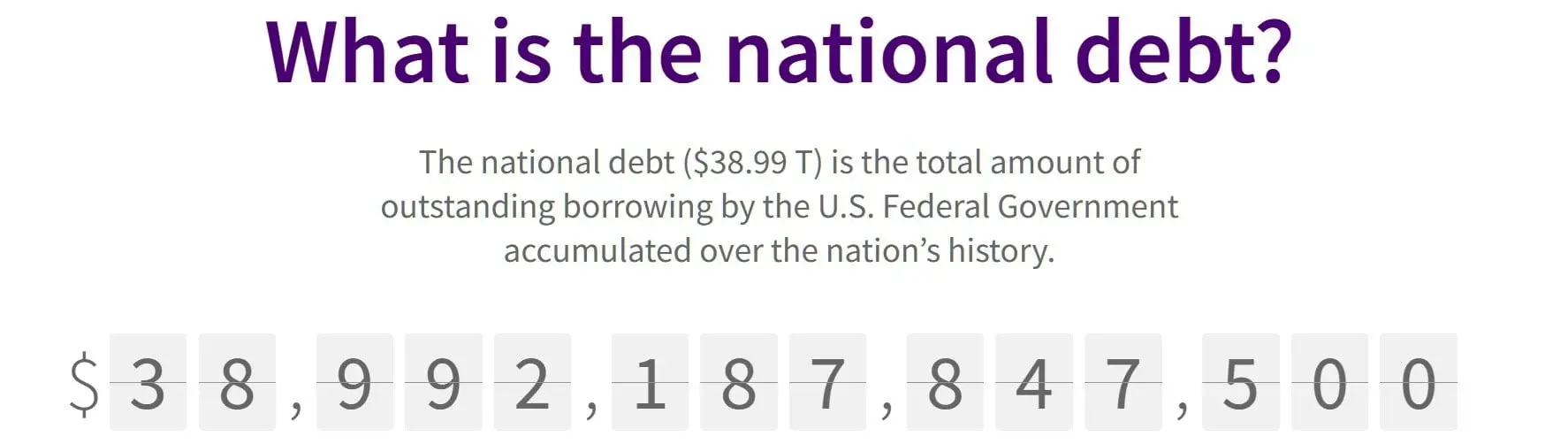

Os dados atuais sublinham a dimensão dos desequilíbrios existentes mesmo antes de os novos custos geopolíticos serem totalmente absorvidos. No momento da redação, os números exibidos pelo site U.S. Debt Clock mostram uma dívida total de $39.004.693.266.993, juntamente com um défice orçamental federal de aproximadamente $1,69 triliões e um gasto total superior a $7,10 trilhões. O mesmo conjunto de dados indica uma dívida por cidadão de $113.607 e por contribuinte de $357.068, enquanto a receita tarifária aproxima-se dos $353 bilhões, destacando a lacuna estrutural entre entradas e obrigações.

Dívida nacional dos EUA a 18 de março via Usdebtclock.org

Entretanto, dados do Tesouro dos EUA mostram a dívida nacional total a aproximar-se dos $39 trilhões.

Dívida nacional dos EUA a 18 de março via Usdebtclock.org

Entretanto, dados do Tesouro dos EUA mostram a dívida nacional total a aproximar-se dos $39 trilhões.

Dados oficiais da dívida nacional do Tesouro dos EUA.

Essas pressões já estavam a crescer antes do último conflito, iniciado a 28 de fevereiro, quando os Estados Unidos e Israel lançaram ataques coordenados contra infraestruturas militares iranianas. O Irão respondeu, em poucos dias, com ataques massivos de mísseis e drones, enquanto o conflito expandia-se regionalmente e perturbava os fluxos globais de energia após o encerramento do Estreito de Hormuz. Estimativas do Pentágono indicam que os primeiros seis dias custaram mais de $11,3 bilhões, acrescentando uma nova camada de gastos a uma base fiscal já elevada.

Dados oficiais da dívida nacional do Tesouro dos EUA.

Essas pressões já estavam a crescer antes do último conflito, iniciado a 28 de fevereiro, quando os Estados Unidos e Israel lançaram ataques coordenados contra infraestruturas militares iranianas. O Irão respondeu, em poucos dias, com ataques massivos de mísseis e drones, enquanto o conflito expandia-se regionalmente e perturbava os fluxos globais de energia após o encerramento do Estreito de Hormuz. Estimativas do Pentágono indicam que os primeiros seis dias custaram mais de $11,3 bilhões, acrescentando uma nova camada de gastos a uma base fiscal já elevada.

Contas alternativas sugerem que o peso fiscal pode ser significativamente maior do que os números principais indicam. Kent Smetters, diretor do Penn Wharton Budget Model, afirmou que, ao incluir obrigações não financiadas relacionadas com programas como a Segurança Social e o Medicare, as responsabilidades totais aproximam-se dos $100 trilhões. Disse que esses compromissos implícitos — muitas vezes excluídos das métricas oficiais de dívida — são aproximadamente o dobro das obrigações explícitas, refletindo promessas a longo prazo que não estão totalmente refletidas nos balanços federais.

Gastos de guerra e custos de juros aumentam riscos

Considerando que o atual mandato presidencial termina a 20 de janeiro de 2029, a projeção de Schiff implica um aumento de cerca de $11 trilhões em menos de três anos. Esse ritmo exigiria uma aceleração mais acentuada do que o aumento recente de $2,8 trilhões ao longo de 14 meses, indicando que défices em piora, custos elevados de juros e despesas contínuas relacionadas com a guerra teriam de se combinar significativamente para atingir o limiar de $50 trilhões nesse período.

Uma das mudanças mais relevantes é a rapidez com que os custos de empréstimo estão a subir, uma vez que títulos emitidos durante anos de taxas de juro baixas estão a ser substituídos por títulos de maior rendimento. Como resultado, os pagamentos anuais de juros já ultrapassam os $1 trilhão, alterando a composição dos gastos federais e tornando o serviço da dívida uma prioridade orçamental central, em vez de uma despesa secundária. Esta dinâmica cria um ciclo de retroalimentação, onde o endividamento adicional é cada vez mais utilizado para cumprir obrigações existentes.

Ao mesmo tempo, as tendências de gastos a longo prazo acrescentam pressão persistente. Uma população envelhecida está a impulsionar custos mais elevados para a Segurança Social e o Medicare, enquanto ajustes anteriores de inflação elevaram permanentemente os níveis de benefícios. Paralelamente, os gastos discricionários permanecem elevados, com dotações de defesa a atingir quase $1 trilhão e financiamento contínuo para iniciativas de fronteira e segurança, contribuindo para o crescimento global das despesas. Juntos, estes fatores mantêm o gasto federal numa trajetória que supera a geração de receitas.

Jamie Dimon, Ray Dalio, Elon Musk alertam sobre a descontrolada trajetória fiscal dos EUA

A questão tem recebido alertas constantes de figuras financeiras de relevo, muitas das quais consideram difícil sustentar o caminho atual. Jamie Dimon, CEO do JPMorgan Chase, alertou que “os défices nos Estados Unidos e no mundo são bastante elevados”, acrescentando: “Não sabemos quando é que isso vai afetar-nos. Vai afetar eventualmente, porque não se pode continuar a emprestar dinheiro indefinidamente.” Ray Dalio, fundador da Bridgewater Associates, caracterizou o ambiente como estando numa fase avançada de um ciclo de dívida de longo prazo, uma fase que pode preceder ajustes económicos significativos. Ken Griffin, CEO da Citadel, também destacou que os níveis crescentes de dívida soberana representam um risco sistémico chave com implicações globais.

Para além de Wall Street, líderes tecnológicos e formuladores de políticas estão a ecoar cada vez mais essas preocupações, especialmente quanto ao impacto a longo prazo do aumento das obrigações de juros. Elon Musk, CEO da Tesla, escreveu que os EUA “vão à falência 1.000%” sem mudanças significativas na política fiscal ou um crescimento económico mais forte, alertando que os custos de juros podem eventualmente sobrecarregar funções governamentais essenciais. O presidente do Federal Reserve, Jerome Powell, também observou que a política fiscal está numa “trajetória insustentável”, instando os responsáveis políticos a enfrentarem o desequilíbrio crescente entre o crescimento da dívida e a produção económica global. David Kelly, estrategista-chefe global do JPMorgan, afirmou no final do ano passado: “Enquanto estamos a ficar sem dinheiro, estamos a ficar sem dinheiro lentamente.”

FAQ 🧭

- Por que é que a dívida dos EUA está a aumentar tão rapidamente?

Défices em expansão, custos de juros mais elevados e gastos com guerra estão a acelerar o endividamento.

- Como é que a subida das taxas de juro afeta a dívida federal?

Aumenta os custos de serviço, obrigando a mais empréstimos para cobrir obrigações existentes.

- Que riscos enfrentam os investidores com o aumento da dívida dos EUA?

Potencial de volatilidade nos títulos, pressão inflacionária e mudanças na política fiscal.

- A dívida dos EUA pode atingir os $50 trilhões em breve?

É possível se os défices se ampliarem e os gastos permanecerem elevados nos próximos anos.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.