O presidente dos Estados Unidos, Donald Trump, anunciou a 8 de março na Truth Social que, antes de aprovar a Lei de Salvamento dos EUA (SAVE Act) na sua forma mais forte, recusará assinar qualquer projeto de lei. Esta declaração prejudicou diretamente o avanço da Lei de Transparência do Mercado de Ativos Digitais (CLARITY Act), que já se encontrava estagnada.

Ultimato de Trump à Lei SAVE: efeito de ocupação de recursos legislativos

A Lei SAVE exige que os eleitores apresentem prova de cidadania ao se registarem, sendo uma questão central na reforma eleitoral promovida pelo governo Trump. A sua aprovação na Câmara dos Representantes foi totalmente partidária, mas no Senado, sem apoio bipartidário, ainda há uma grande diferença para alcançar os 60 votos necessários para impedir procedimentos de obstrução.

A posição firme de Trump de “aprovamos a Lei SAVE primeiro, caso contrário, recusamos assinar qualquer coisa” criou uma ocupação direta de recursos no Senado, onde os recursos legislativos são limitados. Como apontou o utilizador conhecido na plataforma X, Chad Steingraber: “O Senado deve primeiro tratar da Lei SAVE, e só assim poderemos avançar com a CLARITY. Mas o tempo está a acabar.”

Dificuldades duplas da Lei CLARITY: conflito entre a Lei SAVE e controvérsia sobre stablecoins

Mesmo sem a interferência externa da Lei SAVE, a CLARITY enfrenta dois obstáculos principais:

Primeiro: Reivindicações de rendimento de stablecoins geram forte oposição bancária

A controvérsia central da CLARITY reside na possibilidade de plataformas de criptomoedas oferecerem recompensas semelhantes a juros de depósito aos detentores de stablecoins, uma iniciativa liderada pelo setor financeiro:

Jamie Dimon, CEO do JPMorgan: defende que stablecoins com rendimento agravariam a fuga de depósitos de bancos comerciais, pressionando através do Instituto de Pesquisa de Políticas Bancárias.

Brian Moynihan, CEO do Bank of America: alerta que este tipo de produto pode levar à perda de entre 30% a 35% dos depósitos bancários comerciais.

Análise do Departamento do Tesouro dos EUA: o risco potencial atinge quase 6,6 trilhões de dólares, tornando as recompensas de stablecoins uma questão altamente sensível para a estabilidade financeira sistémica.

Segundo: Pressão de prazos continua a acumular-se

A CLARITY foi aprovada na Câmara dos Representantes em julho de 2025 por 294 contra 134 votos bipartidários, mas foi imediatamente colocada na comissão bancária do Senado. A audiência originalmente prevista para 15 de janeiro de 2026 foi adiada indefinidamente após principais participantes do setor, como Coinbase, retirarem o apoio às cláusulas sobre stablecoins; o prazo final estabelecido pela Casa Branca, 1 de março, já passou sem qualquer decisão.

Caminho futuro: legislação, negociações e alternativas de execução

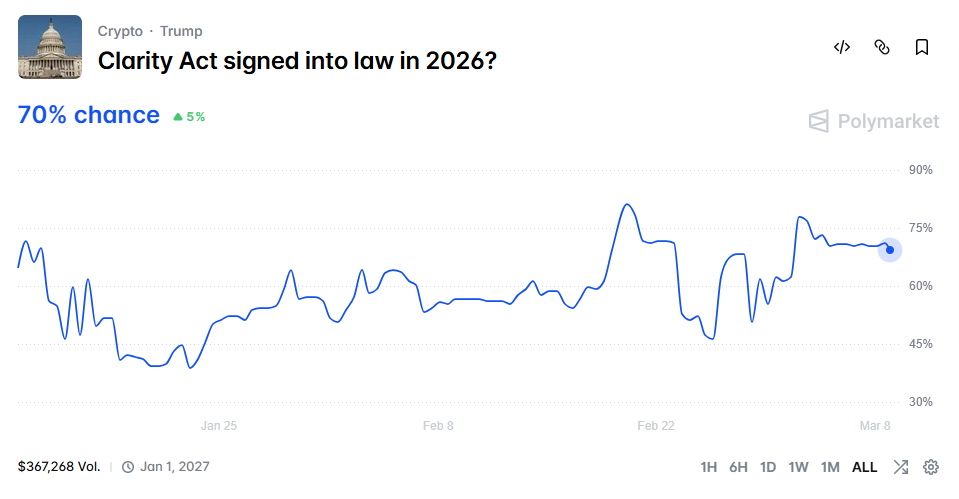

(Fonte: Polymarket)

(Fonte: Polymarket)

Espera-se que a comissão bancária do Senado reabra as audiências em meados de março, com negociações possivelmente estendendo-se até abril. Se a luta pela Lei SAVE continuar, a regulamentação de criptomoedas poderá ser adiada para após o ciclo eleitoral de meio mandato de 2026.

A Polymarket estima uma probabilidade de 70% de a Lei CLARITY ser aprovada até 2026, indicando que, apesar do impasse de curto prazo, o mercado mantém uma visão otimista de longo prazo. Analistas do JPMorgan afirmam que, se aprovada, a lei será um catalisador positivo importante para o mercado de criptomoedas, com potencial de implementação na segunda metade de 2026.

Se o caminho legislativo for bloqueado, a SEC (Comissão de Valores Mobiliários dos EUA) e a OCC (Office of the Comptroller of the Currency) poderão preencher a lacuna regulatória através de ações de aplicação da lei — a OCC já publicou recentemente um documento de proposta de regras de 376 páginas sobre as cláusulas de recompensa, indicando que as agências reguladoras estão a preparar-se para ações de fiscalização.

Perguntas frequentes

Como a Lei SAVE afeta o avanço da Lei CLARITY?

A declaração de Trump de recusar assinar qualquer projeto de lei antes da aprovação da Lei SAVE coloca uma pressão direta sobre os recursos legislativos limitados do Senado. Como a probabilidade de aprovação da Lei SAVE no Senado é de apenas 18%, um impasse prolongado pode reduzir ainda mais a janela de discussão da CLARITY, possivelmente adiando-a para após as eleições de meio mandato.

Qual é a questão central na controvérsia sobre stablecoins na Lei CLARITY?

A principal controvérsia é se plataformas de criptomoedas podem oferecer recompensas de juros semelhantes a depósitos aos detentores de stablecoins. Os bancos (incluindo JPMorgan e Bank of America) consideram que isso ameaça a fuga de depósitos, enquanto o Departamento do Tesouro estima um risco potencial de quase 6,6 trilhões de dólares, sendo este um dos principais obstáculos políticos que impedem a progressão da CLARITY no Senado.

Se a Lei CLARITY não for aprovada, que cenário a indústria enfrentará?

A SEC e a OCC poderão atuar através de ações de fiscalização para preencher a lacuna regulatória, ao invés de legislação formal. A OCC já publicou um documento de proposta de regras de 376 páginas sobre as cláusulas de recompensa. Isso significa que a indústria enfrentará uma supervisão baseada em fiscalização, com uma estrutura regulatória pouco clara, o que pode afetar a disposição das instituições de investir a longo prazo.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.