40 mil milhões de dólares e 15 mil milhões de dólares, o que os separa não é uma curva de crescimento, mas uma autêntica revolução no modelo de negócio.

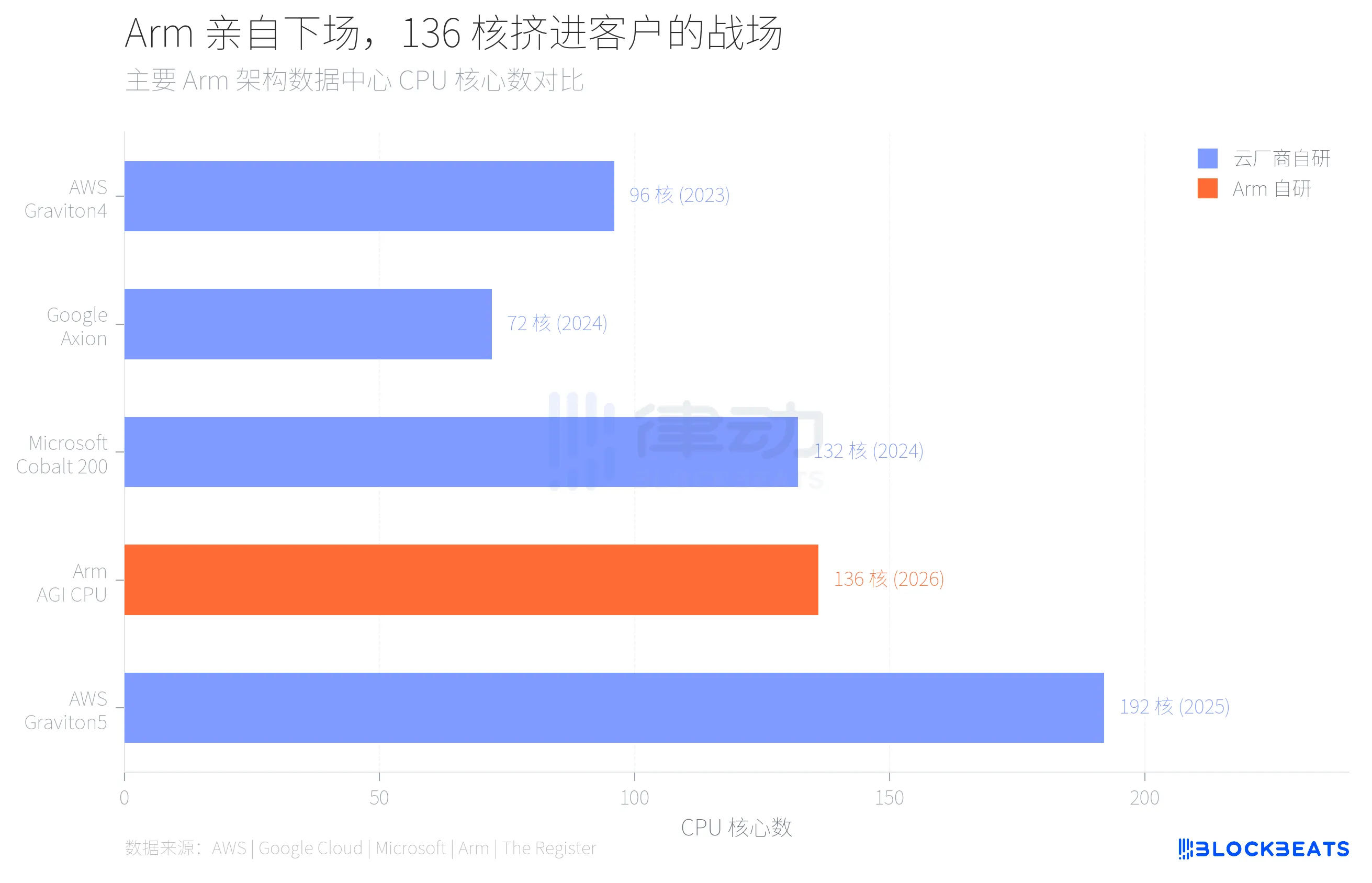

Em 24 de março, a Arm lançou em São Francisco a sua primeira CPU de data center desenvolvida internamente na história de 35 anos da empresa. Este chip, chamado AGI CPU, possui 136 núcleos Neoverse V3, processo TSMC de 3nm, TDP de 300W, sendo a Meta o seu primeiro cliente, com implantação em larga escala ainda este ano. Foram também anunciadas parcerias com OpenAI, Cerebras, Cloudflare, SAP e SK Telecom.

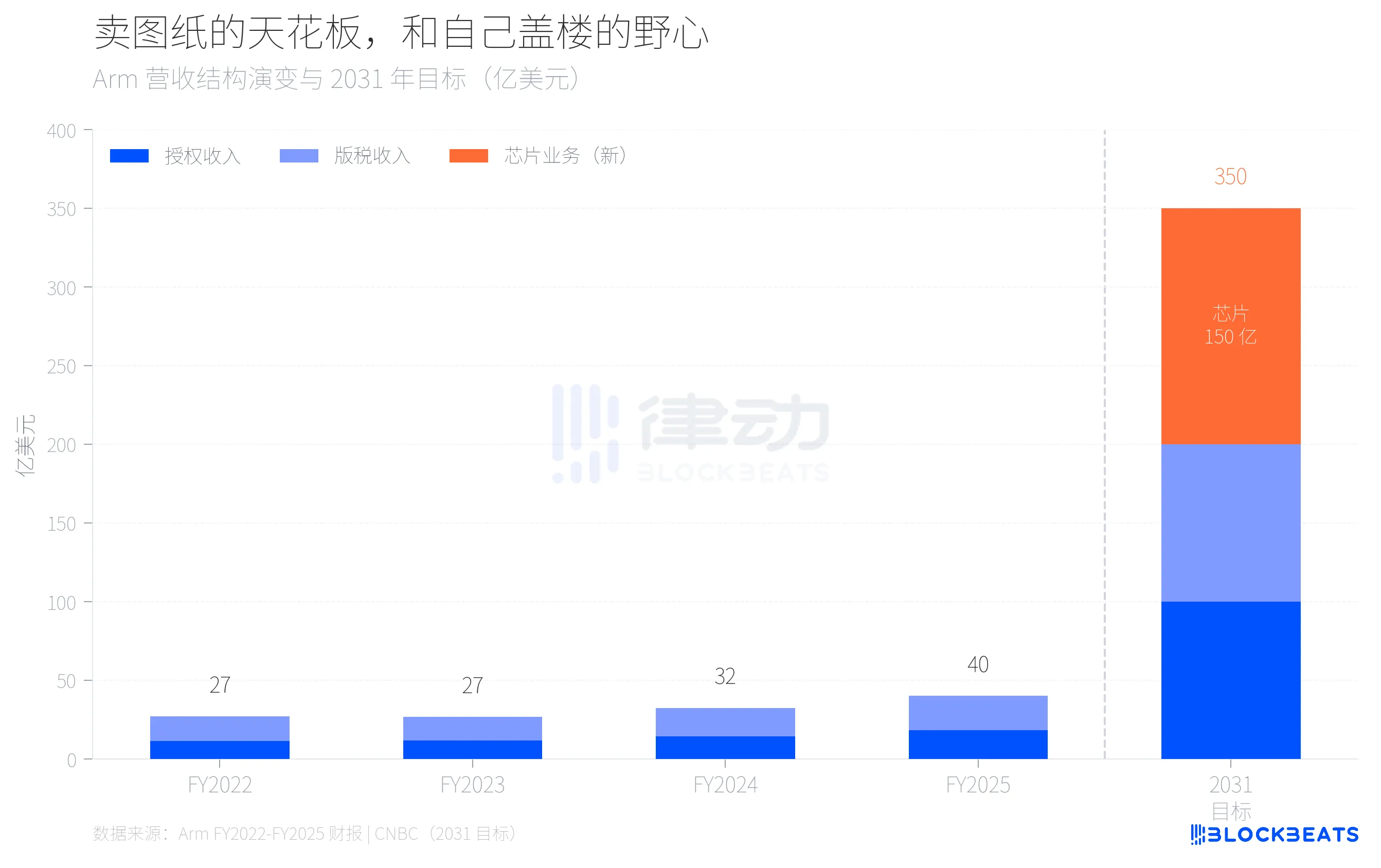

O CEO da Arm, Rene Haas, apresentou uma série de metas, afirmando que o negócio de chips deverá atingir 15 mil milhões de dólares de receita anual até 2031, com uma receita total de 25 mil milhões de dólares para toda a empresa e um lucro por ação de 9 dólares.

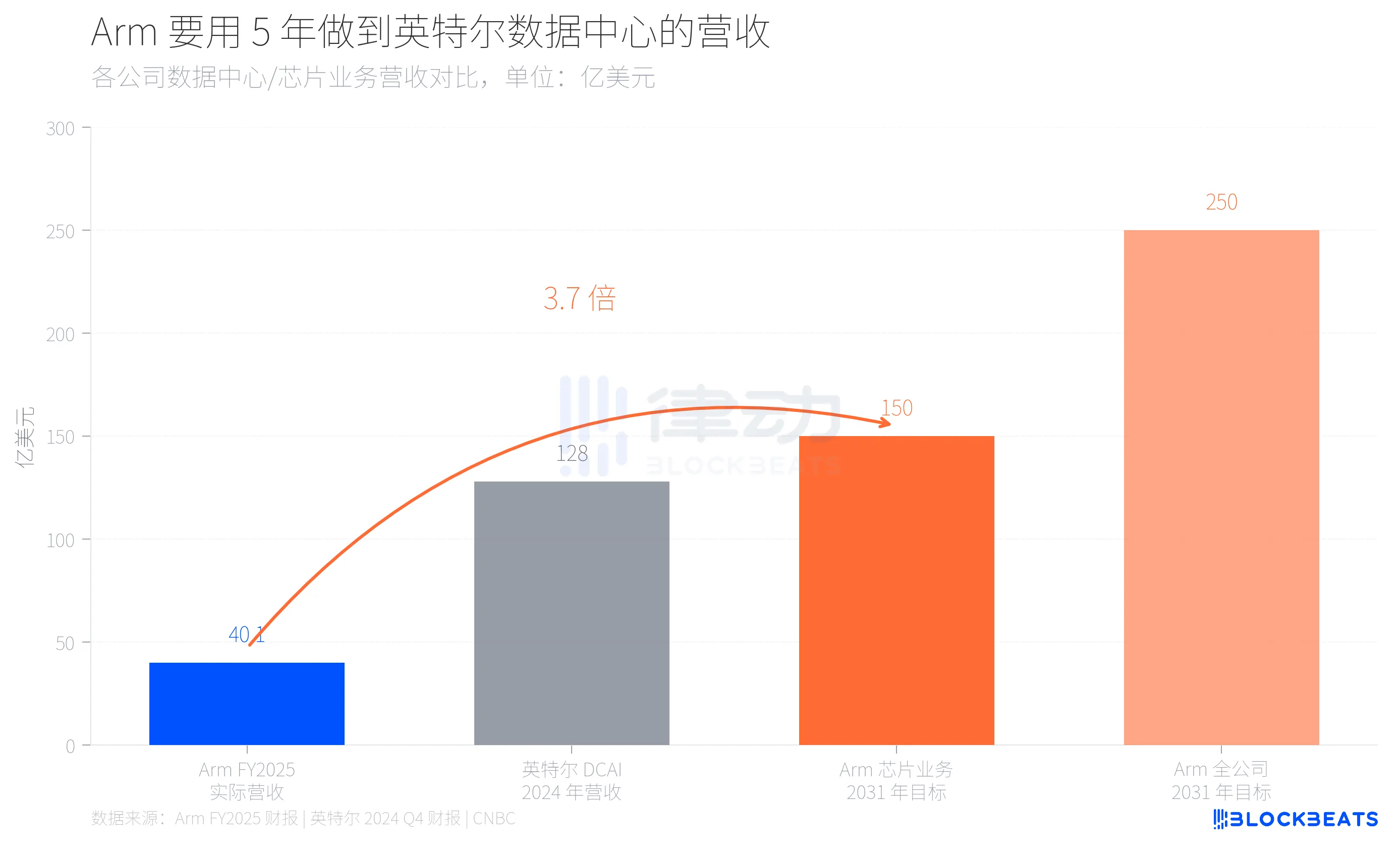

O que significam estes números? A Arm, no seu exercício fiscal de 2025 (até março de 2025), prevê uma receita total de 4.007 milhões de dólares, segundo o relatório anual, sendo 1.839 milhões de dólares em receitas de licenças e 2.168 milhões de dólares em royalties, com uma margem bruta de 97%. Em outras palavras, uma empresa com uma receita anual de 4 mil milhões de dólares pretende, em cinco anos, alcançar um volume de negócios semelhante ao departamento de data center da Intel, que em 2024 faturou 12,8 mil milhões de dólares no seu quarto trimestre.

De 40 a 150 mil milhões, uma subida de 3,7 vezes, por trás desta transformação está a tentativa da Arm de passar de uma mera empresa de licenciamento de IP para uma entidade que vende tanto os desenhos quanto os produtos finais. Isto não tem precedentes na indústria de chips.

Por que a Arm arrisca tanto? A resposta está na sua lista de clientes.

Nos últimos três anos, os maiores clientes de data center da Arm têm feito o mesmo. Segundo dados públicos da AWS, a Amazon já migrou mais de 50% do poder de computação EC2 para os seus próprios chips Graviton, sendo o mais recente o Graviton5, com 192 núcleos. O Google Cloud revelou que o chip Axion da Google já suportou a migração de mais de 30 mil aplicações internas, com uma melhoria de eficiência energética de 80%. A Microsoft também usa o Cobalt 200, baseado na arquitetura Neoverse da Arm, com processo de 3nm da TSMC e 132 núcleos.

Estas empresas de cloud utilizam arquitetura licenciada da Arm, mas os chips são desenhados, fabricados e implantados por elas próprias. A Arm lucra com taxas de licença e royalties, não com o lucro dos chips. À medida que mais capacidade de processamento é absorvida por estes chips próprios, o limite de receita da Arm no data center torna-se cada vez mais evidente.

Analisando a estrutura de receitas da Arm nos últimos quatro anos, o perfil deste limite torna-se mais claro. Segundo os relatórios financeiros anuais, de FY2022 a FY2025, a receita total da empresa passou de 2,7 mil milhões de dólares para 4 mil milhões, com um crescimento médio anual de cerca de 14%. Os royalties aumentaram de 1.562 milhões para 2.168 milhões, e as licenças de 1.141 milhões para 1.839 milhões. O crescimento dos royalties desacelerou para cerca de 20%, impulsionado principalmente pela atualização da arquitetura móvel Armv9, e não pelo data center.

Se este ritmo de crescimento continuar, mesmo mantendo cerca de 20% ao ano em licenças e royalties, até 2031 a receita total não ultrapassará os 10 mil milhões de dólares. Os restantes 15 mil milhões terão de vir de um negócio que ainda não existe. Essa é a lógica por trás do objetivo da Arm de fabricar os seus próprios chips.

Optar por fabricar chips por conta própria é, na essência, competir com os seus próprios clientes. Uma empresa que vende desenhos de arquitetura começa a construir os seus próprios edifícios, enquanto os seus compradores já construíram muitos anos.

Este é o verdadeiro contexto do AGI CPU de 136 núcleos. Segundo o The Register, este chip tem frequência base de 3,2 GHz, máxima de 3,7 GHz, memória DDR5 de 12 canais, com 6 GB/s por núcleo, 96 canais PCIe 6.0 e suporte a CXL 3.0. A Arm posiciona-o como “a base de computação na era da IA agentic”, focado em tarefas de CPU na inferência de IA, como agendamento de tarefas e gestão de fluxo de dados, sem competir diretamente com GPUs.

A mudança na quota de mercado também é reveladora. Segundo a Omdia, até 2025, os servidores baseados na arquitetura da Arm representarão cerca de 21% das unidades vendidas globalmente, com uma taxa de crescimento de 70%. Mas, dentro de data centers de grande escala, essa proporção já se aproxima de 50%. O monopólio de 40 anos do x86 não está a desmoronar-se, mas a ser substituído por chips um a um.

O risco de a Arm fabricar os seus próprios chips não está na tecnologia, mas nas relações. A disposição da Meta em ser o seu primeiro cliente deve-se, em parte, ao facto de a Meta ainda não ter projetos de chips próprios tão avançados quanto os da Amazon ou Google. Mas o que pensam a Amazon, Google e Microsoft sobre isto? Um fornecedor que começa a competir pelo seu negócio, será que ainda lhe vai confiar as arquiteturas mais críticas?

A aposta da Arm é que o crescimento do mercado de data centers será mais rápido do que a deterioração das relações com os clientes. Rene Haas acredita que a procura por CPUs na era da IA será suficientemente grande para que o desenvolvimento interno de chips e a licença de arquiteturas possam coexistir. O objetivo de 15 mil milhões de dólares é uma avaliação desse cenário.

35 anos vendendo desenhos, pela primeira vez construindo os seus próprios edifícios. Os desenhos continuam a ser vendidos, os edifícios também, só que agora no mesmo terreno, cabe tudo?

Clique para conhecer as oportunidades na BlockBeats

Junte-se à comunidade oficial da BlockBeats:

Grupo Telegram de subscrição: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia