Quando utilizar uma estratégia de opção de compra (Call)

Definição de Long Call

A estratégia Long Call consiste em adquirir uma opção de compra mediante o pagamento de um prémio, conferindo ao comprador o direito (sem obrigação) de comprar o ativo subjacente (por exemplo, BTC) ao preço de exercício na data de vencimento.

Principais características:

- Perda máxima: limitada ao prémio pago (caso a opção expire sem exercício).

- Lucro máximo: teoricamente ilimitado (quanto mais elevado o preço do ativo subjacente, maior o retorno).

- Mais indicada para: perspetiva fortemente otimista, antecipando uma valorização significativa do ativo subjacente, potencialmente acompanhada de aumento da volatilidade implícita (IV).

- Ponto de equilíbrio: preço de exercício + prémio (o ativo deve ultrapassar este valor para gerar lucro).

Definição de Short Call

A Short Call consiste em vender uma opção de compra e receber o prémio, assumindo a obrigação de vender o ativo subjacente ao preço de exercício (caso o comprador exerça a opção).

Principais características:

- Lucro máximo: limitado ao prémio recebido (caso a opção expire sem exercício).

- Perda máxima: teoricamente ilimitada (se o preço do ativo subir acentuadamente, o vendedor terá de comprar caro para vender a um preço inferior).

- Mais indicada para: mercados neutros ou de tendência descendente, onde se espera estabilidade ou queda dos preços e redução da volatilidade implícita.

- Alerta de risco: exige margem e expõe a perdas ilimitadas se o mercado subir abruptamente.

Quando utilizar uma estratégia de opção de venda (Put)

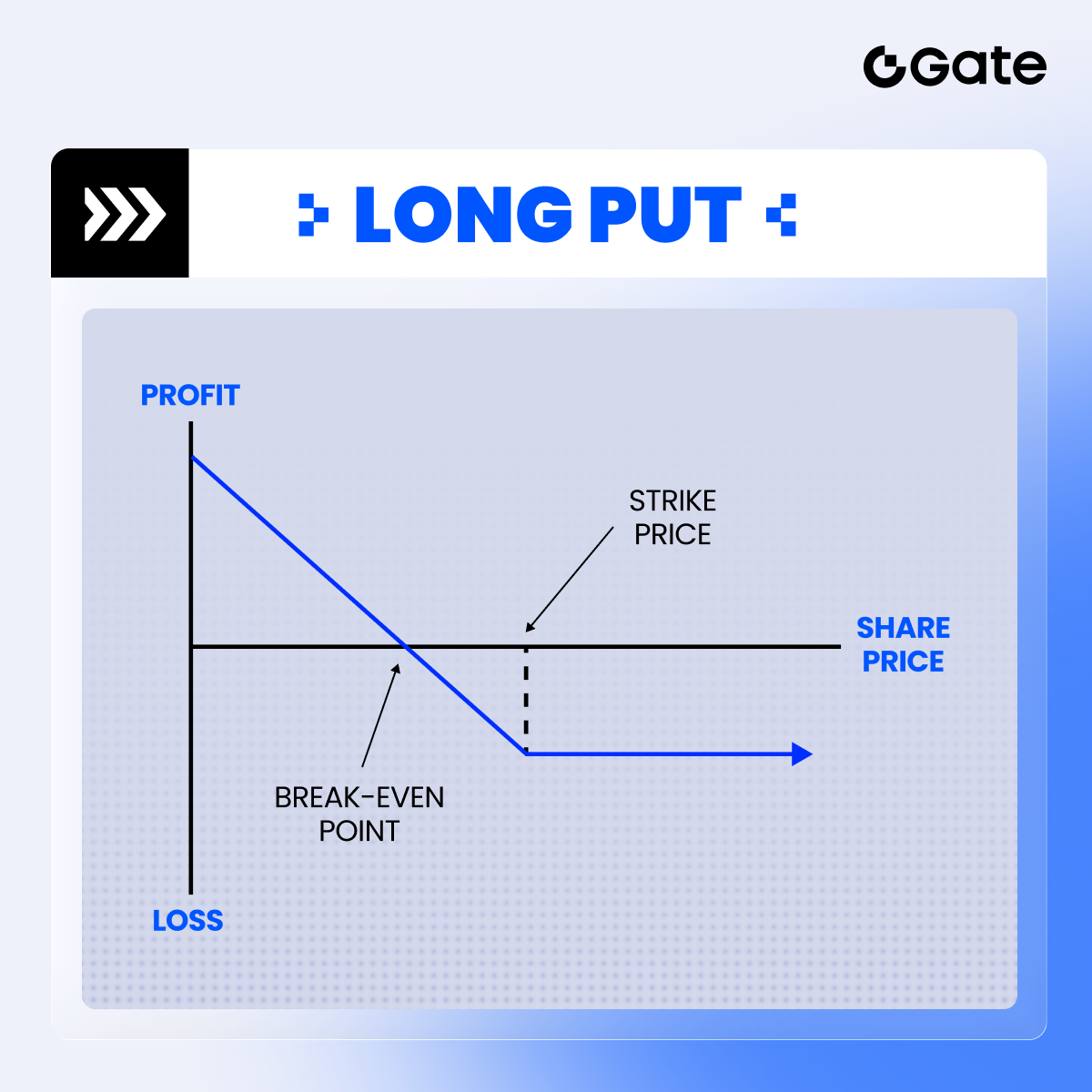

Long Put: O gráfico abaixo mostra a curva de lucro de uma Long Put (compra de put simples), evidenciando como a estratégia gera ganhos à medida que o preço do BTC diminui. O potencial de lucro aumenta com a descida do preço, enquanto a perda máxima está limitada ao prémio pago.

A Long Put implica a aquisição de uma opção de venda mediante pagamento de um prémio, conferindo ao comprador o direito (sem obrigação) de vender o ativo subjacente (por exemplo, BTC) ao preço de exercício na data de vencimento.

Principais características:

- Perda máxima: limitada ao prémio pago (caso a opção expire sem exercício).

- Lucro máximo: teoricamente limitado a preço de exercício – prémio (caso o preço do ativo desça até zero).

- Mais indicada para: perspetiva fortemente pessimista, antecipando uma queda acentuada do preço do ativo subjacente, com possível aumento da IV.

- Ponto de equilíbrio: preço de exercício – prémio (o ativo deve cair abaixo deste valor para gerar lucro).

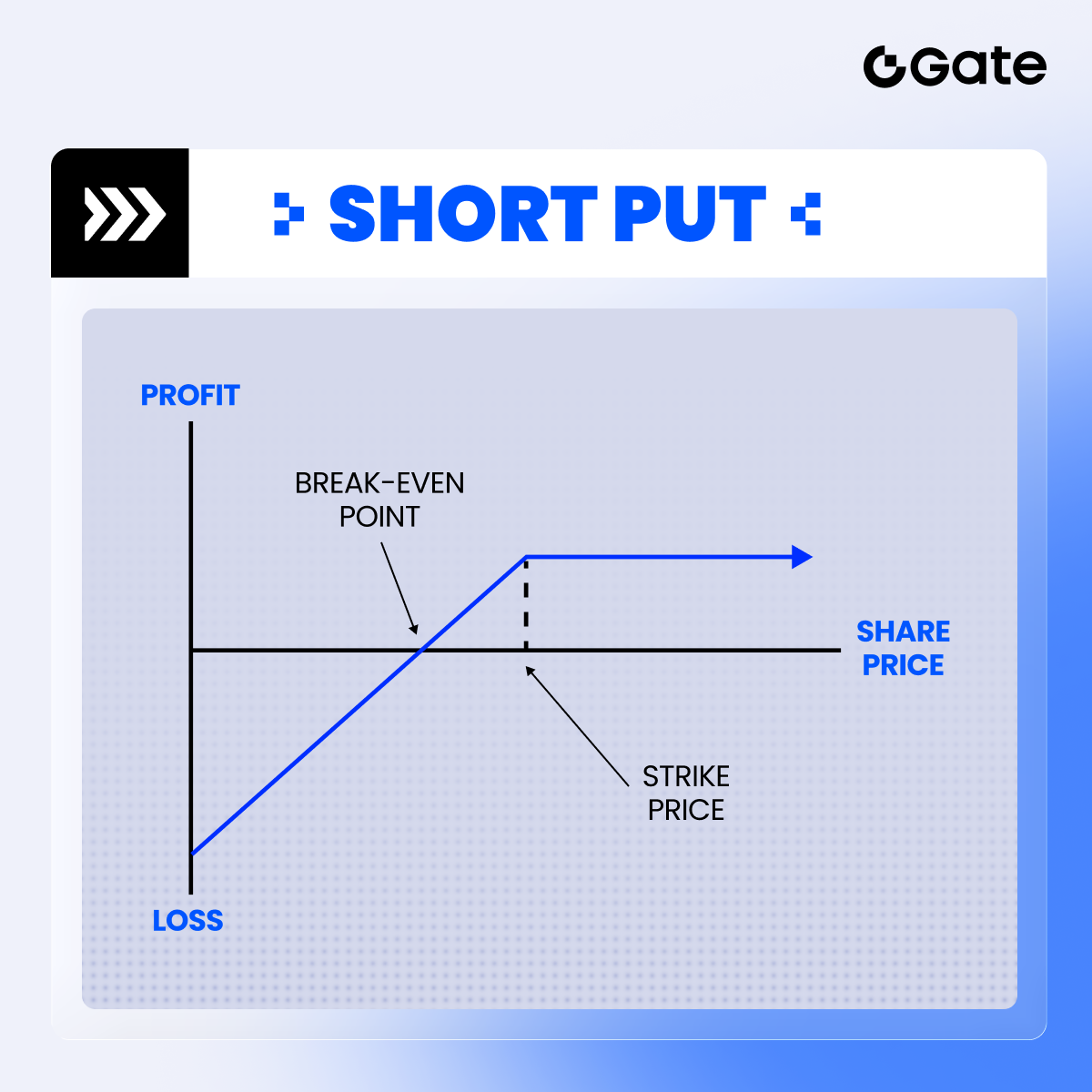

Definição de Short Put

A estratégia Short Put consiste em vender uma opção de venda, recebendo o prémio e assumindo a obrigação de comprar o ativo subjacente ao preço de exercício (caso o comprador exerça a opção).

Principais características:

- Lucro máximo: limitado ao prémio recebido (caso a opção expire sem exercício).

- Lucro máximo: teoricamente limitado a preço de exercício – prémio (caso o preço do ativo desça até zero).

- Mais indicada para: mercados neutros ou de tendência descendente, onde se espera estabilidade ou ligeira subida dos preços e redução da volatilidade implícita.

- Alerta de risco: exige margem e apresenta risco se o mercado cair de forma significativa.

Cálculos de lucro/prejuízo (PNL) em opções

Quer sejam opções americanas ou europeias, os negociadores podem encerrar posições antes da data de vencimento através de operações de mercado. Esta ação é independente do facto de a opção permitir ou não exercício antecipado. Por exemplo, embora a Gate disponibilize opções de estilo europeu (exercíveis apenas na data de vencimento), os utilizadores podem sempre fechar posições em qualquer momento negociando no mercado.

Fecho antecipado de posição – cálculo de PNL:

- Para posições longas: PNL = preço de venda – preço de compra

- Para posições curtas: PNL = preço de compra – preço de venda

Cálculo de PNL para opções mantidas até ao vencimento

Quando uma opção é mantida até à data de vencimento, o seu valor final resulta da diferença entre o preço do ativo subjacente e o preço de exercício da opção. Para opções de compra:

Fórmula:

PNL = (preço na data de vencimento – preço de exercício – prémio) × multiplicador do contrato × quantidade de contratos

Análise de exemplos:

Exemplo 1 (lucro):

- Compra de uma opção de compra BTC com preço de exercício de 30 USDT, prémio de 1,26 USDT

- Preço na data de vencimento = 38 USDT

- Multiplicador = 100, quantidade = 1

Cálculo: (38 – 30 – 1,26) × 100 × 1 = 674 USDT de lucro

Exemplo 2 (prejuízo):

- Mesma opção

- Preço na data de vencimento = 31 USDT

Cálculo: (31 – 30 – 1,26) × 100 × 1 = -26 USDT de prejuízo

(Apesar de a opção ter 1 USDT de valor intrínseco, não cobre o prémio de 1,26 USDT)

Pontos-chave

1. Perfil de risco:

- Perda máxima: limitada ao prémio pago (quando o preço de mercado do ativo subjacente é igual ou inferior ao preço de exercício)

- Lucro potencial: teoricamente ilimitado (os ganhos aumentam com a valorização do ativo subjacente).

2. Fecho antecipado de posições:

- O lucro/prejuízo resulta da diferença entre os preços de entrada e saída.

- Funciona de igual modo para opções americanas e europeias.

3. Liquidação no vencimento:

- As opções só têm valor intrínseco se o preço do ativo exceder o preço de exercício.

- Para obter lucro líquido, o ganho final deve superar o custo do prémio pago.

4. Ponto de equilíbrio:

- Preço de exercício + prémio

- O preço do ativo deve ultrapassar este valor para gerar lucro.

Nota: Em cenários reais de negociação, é essencial considerar fatores como comissões, liquidez de mercado e possível slippage, pois estes podem afetar o retorno efetivo.