A América Latina está a atravessar uma revolução na infraestrutura financeira, provocada pelo colapso das moedas locais. Este relatório apresenta uma análise detalhada do mercado de stablecoins da região, com base em dados macroeconómicos, atividade on-chain e políticas regulatórias entre 2024 e 2025. Os resultados mostram que a América Latina já ultrapassou a fase inicial de dolarização passiva e está a evoluir rapidamente para um ecossistema financeiro centrado no Web3.

Ao nível macro, a inflação de 178 % na Argentina e o volume de negociação cripto de 300 mil milhões $ no Brasil tornaram as stablecoins ferramentas indispensáveis para sobrevivência e eficiência. Ao nível micro, está a surgir uma nova geração de instituições financeiras—Crypto Neobank. Ao contrário de fintechs tradicionais como a Nubank, os Crypto Neobanks utilizam redes sem comissões como Plasma, suportada por Tether, e rendimentos DeFi para preencher o espaço entre a banca convencional e a especulação cripto. Este relatório identifica a próxima oportunidade alpha no setor cripto latino-americano: como a infraestrutura Web3 pode canalizar 1,5 biliões $ em volume de transações para replicar—e eventualmente superar—o crescimento explosivo da fintech tradicional.

1. Reconstrução da Narrativa Macro

Para compreender verdadeiramente as dinâmicas do mercado latino-americano, é crucial ir além das perspetivas norte-americanas ou europeias focadas na inovação tecnológica. Na América Latina, o crescimento das stablecoins decorre diretamente do desequilíbrio estrutural macroeconómico. Sobrevivência e eficiência são os principais motores da região, e a adoção do Web3 está a transformar necessidades passivas de sobrevivência em progresso financeiro proativo.

1.1 Falência Monetária e Perda de Reserva de Valor

A inflação é o principal catalisador da dolarização cripto na América Latina, com a Argentina e a Venezuela como casos paradigmáticos.

Apesar das reformas económicas do governo Milei, a inflação anual na Argentina mantém-se nos 178 % para 2024–2025, e o peso perdeu 51,6 % do valor face ao dólar americano em apenas 12 meses. Neste cenário, as stablecoins passaram de ativos de investimento a unidade de conta de referência. Os dados on-chain mostram que as transações com stablecoins representam 61,8 % do volume argentino—muito acima da média global. A procura por stablecoins reage fortemente às oscilações cambiais: sempre que a taxa de câmbio ultrapassa uma barreira psicológica, as compras mensais de stablecoins nas exchanges superam os 10 milhões $.

Na Venezuela, com o bolívar a desvalorizar continuamente, o Tether tornou-se omnipresente no quotidiano económico, desde compras em supermercados até negócios imobiliários. Os dados evidenciam uma forte correlação negativa entre a taxa de câmbio fiduciária e os fluxos cripto, com as stablecoins a criarem um sistema financeiro paralelo, independente da política monetária estatal.

1.2 Exclusão Bancária e Vazio Financeiro para 122 Milhões de Adultos

Para além da inflação, a exclusão financeira é um desafio central. Na América Latina, 122 milhões de adultos—26 % da população—não têm acesso a contas bancárias. Este vasto grupo está afastado da banca convencional devido a exigências mínimas de saldo, burocracia de conformidade e isolamento geográfico.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

Este contexto impulsionou novos modelos bancários. O êxito da Nubank comprova o potencial de uma abordagem bancária móvel, sem agências e com baixas comissões—captando 122 milhões de utilizadores em apenas dez anos, atingindo uma capitalização de 70 mil milhões $ e abrangendo 60 % da população adulta brasileira.

Agora, os Crypto Neobanks estão a redefinir o modelo. Embora a Nubank tenha resolvido a acessibilidade, as contas continuam denominadas em moeda local, e os rendimentos de poupança ficam normalmente abaixo da inflação. Em contrapartida, os neobancos Web3 oferecem contas em stablecoin USD sem licença bancária e, através da integração DeFi, proporcionam rendimentos anualizados de 8–10 % em dólares americanos—uma proposta apelativa para utilizadores em economias inflacionistas.

1.3 Economia das Remessas: Redução de Custos e Aumento de Eficiência

A América Latina é uma das maiores recetoras mundiais de remessas, com entradas anuais superiores a 160 mil milhões $. As remessas tradicionais entre países implicam taxas de 5–6 % e demoram dias a liquidar—o que resulta em quase 10 mil milhões $ perdidos em comissões todos os anos.

No corredor EUA–México—o maior canal de remessas do mundo—Bitso processou mais de 6,5 mil milhões $, representando 10 % do total. As transferências blockchain podem reduzir custos para 1 $ ou apenas alguns cêntimos, e encurtar o tempo de liquidação de dias para segundos. Este salto de eficiência está a transformar o setor financeiro da região.

2. Profundidade de Mercado e Atividade On-Chain

Os dados de 2024–2025 mostram que a América Latina apresenta um padrão único de adoção cripto: transações de alta frequência, grande escala e fortemente institucionalizadas.

2.1 Volume de Negociação e Resiliência do Crescimento

Os dados agregados revelam que, entre julho de 2022 e junho de 2025, a América Latina registou quase 1,5 biliões $ em volume de negociação cripto, com crescimento anual de 42,5 %. Mesmo perante turbulências globais, o crescimento latino-americano mantém-se robusto. Em dezembro de 2024, o volume mensal atingiu o recorde de 87,7 mil milhões $—demonstrando que o crescimento resulta da procura interna, e não apenas de ciclos bullish globais.

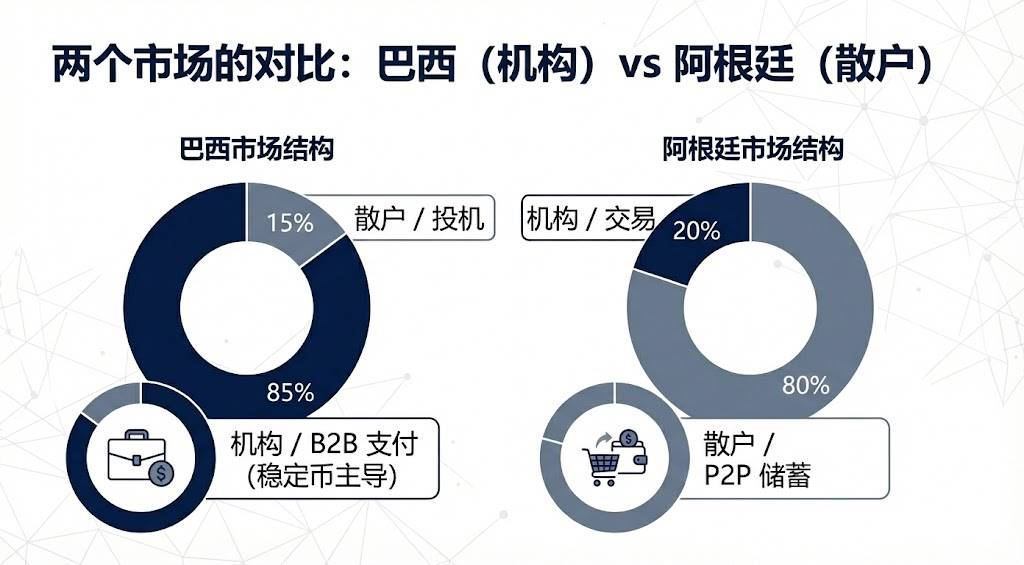

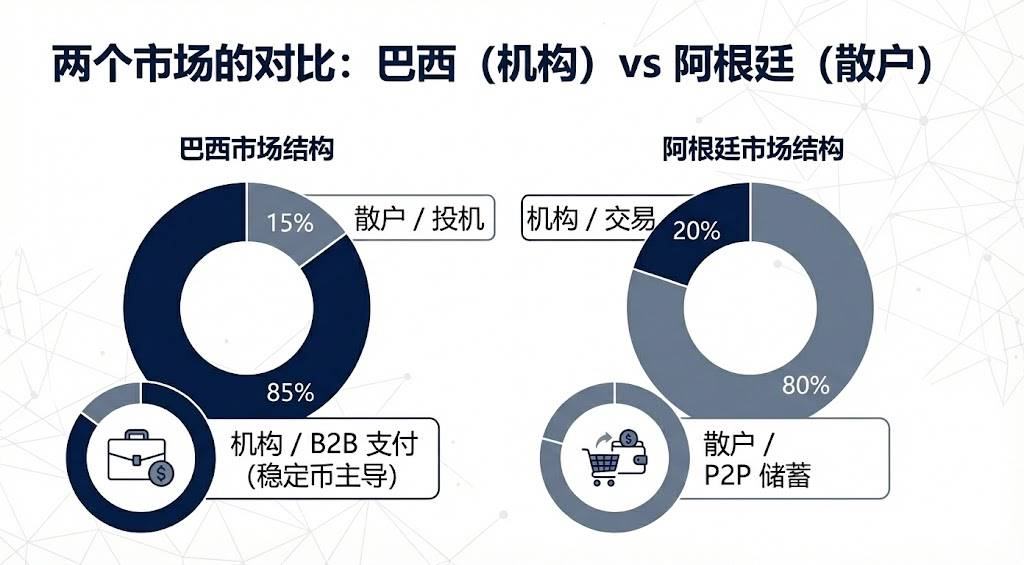

2.2 Dominância Institucional do Brasil vs. Surto Retail na Argentina

As estruturas de mercado diferem substancialmente entre países:

O Brasil lidera, recebendo cerca de 318,8 mil milhões $ em criptoativos—quase um terço do total. Dados do banco central mostram que cerca de 90 % dos fluxos cripto são em stablecoins, evidenciando o caráter institucional do mercado brasileiro: as stablecoins servem sobretudo para pagamentos empresariais, liquidações internacionais e gestão de liquidez, e não para especulação retail.

A Argentina surge em segundo lugar, com 91,1–93,9 mil milhões $ em volume, impulsionada por utilizadores retail que recorrem à dolarização cripto como proteção diária contra a inflação.

2.3 Preferências de Plataforma: Exchanges Centralizadas Dominam

Os utilizadores latino-americanos dependem sobretudo das exchanges centralizadas, com 68,7 % das transações a ocorrer nestas plataformas—a segunda taxa mais elevada do mundo.

Esta tendência é estratégica para projetos Web3 que pretendem entrar no mercado. A melhor abordagem é estabelecer parcerias com plataformas locais como Mercado Bitcoin e Bitso, que oferecem canais fiduciários conformes e grande confiança dos utilizadores. Os Crypto Neobanks devem colaborar, e não competir diretamente pelos rampas fiat, aproveitando as bases de utilizadores destas exchanges.

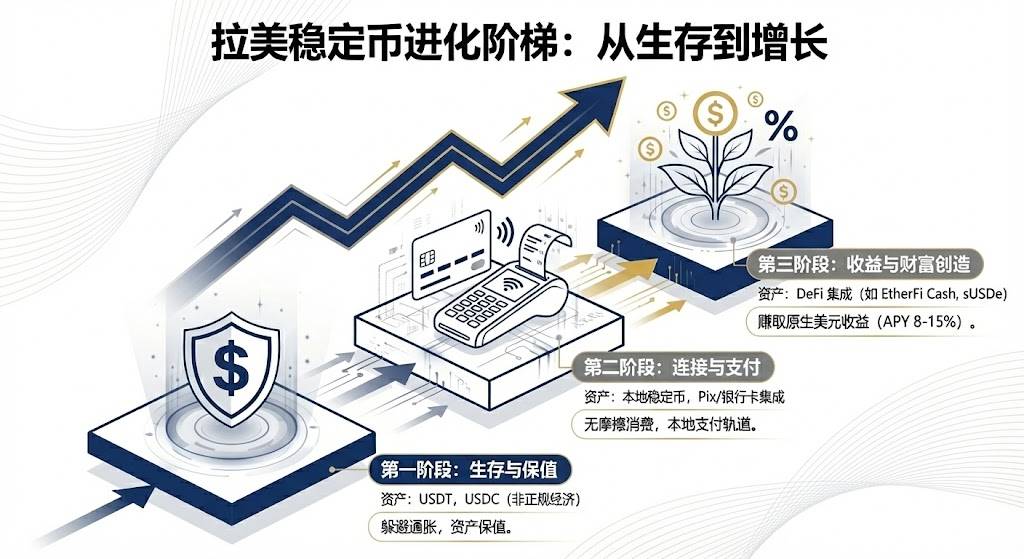

3. Evolução dos Ativos

O mercado latino-americano inclui stablecoins globais e ativos locais inovadores, e está a passar da preservação para o crescimento de ativos.

3.1 Tether e USDC: Líderes do Mercado

O Tether mantém a liderança nos mercados peer-to-peer e informais, graças ao pioneirismo e liquidez. Nos mercados OTC da Venezuela e Argentina, o Tether é a principal unidade de referência. Dados fiscais brasileiros mostram que o Tether representa dois terços dos volumes declarados, tornando-se o instrumento preferido para contornar controlos de capitais devido à resistência à censura e ubiquidade.

O USDC está a expandir-se rapidamente por canais conformes. As parcerias da Circle com Mercado Pago e Bitso tornaram o USDC o ativo preferido para liquidações institucionais, com a Bitso a reportar que, no final de 2024, o USDC passou a ser o ativo mais adquirido (24 %), ultrapassando o Bitcoin.

3.2 Stablecoins Fiduciárias Locais como Pontes

As stablecoins indexadas a moedas locais latino-americanas ganham destaque em 2024–2025, facilitando a ligação entre sistemas de pagamento locais e redes blockchain.

O lançamento do Meli Dólar pela Mercado Libre no Brasil é um marco, integrando stablecoins nas compras diárias de milhões de utilizadores via Mercado Pago, e servindo como veículo de cashback em cartões de crédito—reduzindo barreiras de entrada. As stablecoins de peso e real da Num Finance facilitam arbitragem entre exchanges e DeFi empresarial, permitindo às empresas gerir liquidez on-chain sem risco cambial.

3.3 Ativos com Rendimento e Integração DeFi: Nova Tendência

Esta é a próxima oportunidade alpha da América Latina. Os bancos tradicionais oferecem taxas baixas de depósitos em USD, enquanto os neobancos Web3, integrados com protocolos DeFi, estão a reinventar a poupança.

A EtherFi, por exemplo, utiliza o seu TVL de vários milhares de milhões $ para lançar cartões de crédito. Os utilizadores podem fazer staking de criptoativos para obter rendimento e gastar com o cartão, permitindo empréstimos e despesas sem vender ativos—preservando o potencial de valorização e resolvendo necessidades de liquidez.

Em países de elevada inflação, stablecoins sintéticas em dólares como a USDe oferecem rendimentos nativos de 10–15 %, tornando-as altamente atrativas. Comparando com os depósitos em real da Nubank, um rendimento anualizado de 10 % em USD revoluciona os produtos de poupança tradicionais.

4. Percursos Nacionais Divergentes

As diferenças políticas e económicas entre países latino-americanos originaram trajetórias de stablecoins distintas.

4.1 Brasil: Conformidade e Inovação

O Brasil destaca-se como o mercado mais maduro e conforme da região. Em 2025, o projeto Drex CBDC do banco central passou a focar-se no segmento grossista, abrindo oportunidades retalhistas para stablecoins privadas.

Nesse ano, o Brasil introduziu uma taxa fiscal cripto unificada e clarificou o estatuto cambial das stablecoins, aumentando custos mas conferindo legitimidade ao setor. O inovador Neobankless, baseado em Solana, abstrai a complexidade blockchain na interface e integra-se diretamente com o sistema de pagamentos PIX. Os utilizadores depositam reais, convertidos automaticamente em USDC com rendimento—proporcionando uma experiência Web2 suportada por infraestrutura Web3 e desafiando os hábitos fintech tradicionais.

4.2 Argentina: Laboratório Liberal

O registo de prestadores de serviços de ativos virtuais do governo Milei aumenta as exigências de conformidade mas permite tacitamente a concorrência das stablecoins USD como moeda. Programas de regularização legitimaram grandes volumes de stablecoins anteriormente de mercado cinzento.

A Lemon Cash resolve pagamentos de última milha com cartões de débito cripto, permitindo aos utilizadores obter rendimento em USDC e converter para pesos apenas no momento da compra. Este modelo é altamente apelativo em ambientes de inflação elevada, minimizando a exposição à moeda local.

4.3 México e Venezuela: Dois Extremos

A Lei Fintech mexicana e as restrições do banco central criaram uma divisão entre bancos e empresas cripto. A Bitso e outras mudaram para o segmento B2B, usando stablecoins como pontes para transferências EUA–México, contornando a ineficiência da banca tradicional.

Na Venezuela, com sanções renovadas, o Tether é utilizado até para liquidações de exportação de petróleo. No segmento retail, a plataforma peer-to-peer da Binance permanece a principal fonte de câmbio, com o mercado a privilegiar claramente stablecoins USD privadas em detrimento do petro oficial fracassado.

5. Da Finança Tradicional ao Crypto Neobank

A América Latina está num ponto de viragem, a evoluir da fintech tradicional para o Crypto Neobank—um salto não só tecnológico, mas também de modelo de negócio.

5.1 Gap de Avaliação e Oportunidades Alpha

As avaliações de 70 mil milhões $ da Nubank e 75 mil milhões $ da Revolut comprovam a viabilidade comercial da banca digital na América Latina. Por contraste, todo o setor de neobancos Web3 vale menos de 5 mil milhões $—apenas 7 % da capitalização da Nubank.

Existe um gap de valor significativo. Se os Crypto Neobanks captarem apenas 10 % da base de utilizadores da Nubank e aproveitarem a superioridade económica por unidade, as avaliações podem crescer entre 10 e 30 vezes.

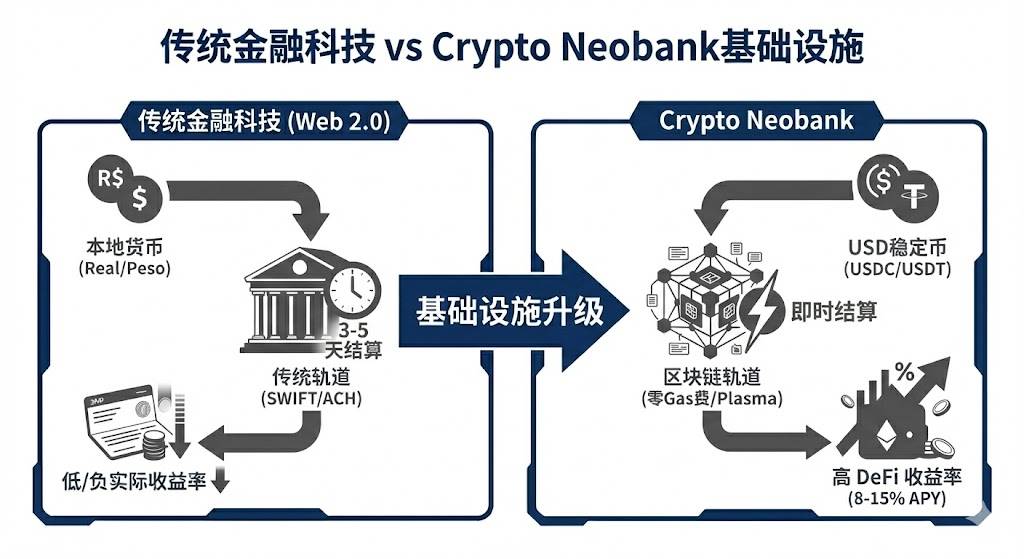

5.2 Infraestrutura de Nova Geração: Revolução Zero-Fee

As taxas de gas sempre dificultaram a adoção de pagamentos cripto. O Plasma e o seu produto principal, Plasma One, suportado por Tether, eliminaram as taxas de gas nas transferências Tether—removendo as maiores barreiras psicológicas e financeiras aos pagamentos cripto.

Em apenas 20 dias após o lançamento, o valor total bloqueado no Plasma superou os 5 mil milhões $, provando que infraestrutura de nível bancário pode impulsionar entradas rápidas de capital. Este modelo verticalmente integrado “infraestrutura + neobank” pode tornar-se o novo padrão do setor.

5.3 Disrupção do Modelo de Negócio

Os Crypto Neobanks oferecem três vantagens distintas face aos bancos convencionais:

- Velocidade de liquidação: Dos 3–5 dias do SWIFT para transações praticamente instantâneas em blockchain.

- Moeda da conta: De moeda local depreciada para stablecoins USD resistentes à inflação.

- Fonte de rendimento: Da margem líquida de juros para partilha de rendimentos nativos de protocolos DeFi com os utilizadores.

Para os utilizadores latino-americanos, esta evolução não representa apenas uma experiência superior—é uma solução essencial para preservação de ativos.

6. Desafios, Estratégias e Perspetivas Finais

6.1 Desafios e Estratégias de Superação

Apesar das perspetivas positivas, o encerramento de contas bancárias para empresas cripto devido a preocupações de conformidade persiste no México e na Colômbia. A fragmentação regulatória é acentuada e os custos de conformidade transfronteiriça mantêm-se elevados.

Os projetos Web3 que visam a América Latina devem adotar uma estratégia focada:

- Priorizar o Brasil: Com 31 % do volume cripto latino-americano e uma infraestrutura de pagamentos robusta, o Brasil é o mercado-chave.

- Começar nichado: Não tentar servir todos de uma vez. Ganhar uma comunidade específica primeiro, depois expandir.

- Marketing viral: O crescimento da Nubank foi 90 % boca-a-boca. Os Crypto Neobanks devem usar incentivos on-chain para impulsionar o crescimento viral em plataformas sociais como o WhatsApp.

6.2 Perspetiva de Mercado

Com base nesta análise, eis as previsões para o mercado de stablecoins a curto e médio prazo:

- Stablecoins privadas vão substituir moedas digitais de bancos centrais: Com o Drex brasileiro a recuar do retalho, as stablecoins privadas conformes vão funcionar como fiduciárias digitais.

- Os ativos com rendimento vão tornar-se mainstream: Stablecoins sem rendimento enfrentarão concorrência de Treasuries tokenizadas e outros ativos geradores de rendimento. Os utilizadores latino-americanos vão preferir cada vez mais ativos que protegem contra a inflação e geram retorno.

- Estratificação de mercado: O mercado dividir-se-á em dois polos—um segmento whitelist altamente conforme e integrado com a banca, e um mercado peer-to-peer cinzento, em declínio mas persistente.

Conclusão

O mercado de stablecoins da América Latina é hoje o principal laboratório fintech mundial. Aqui, as stablecoins não são um luxo—são um verdadeiro salva-vidas. Desde redes de proteção digital para argentinos até ferramentas de liquidação internacional para gigantes financeiros brasileiros, as stablecoins estão a transformar as artérias financeiras da região.

Com novos quadros regulatórios em 2025 e a ascensão dos Crypto Neobanks, a América Latina está prestes a tornar-se a primeira região do mundo a alcançar adoção comercial em larga escala de stablecoins. Para investidores, a janela de oportunidade é de apenas 12–18 meses. Quem replicar a experiência Nubank sobre infraestrutura Web3 antes de 2026 tornar-se-á o próximo gigante de 100 mil milhões $. A corrida já começou—América Latina é a mina de ouro por explorar.

Declaração:

- Este artigo foi republicado de [TechFlow]. Os direitos de autor pertencem ao autor original [@ BlazingKevin_, Researcher at Movemaker]. Para qualquer objeção à republicação, contacte a equipa Gate Learn para resolução imediata.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Exceto se Gate for referenciado, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.