Olá,

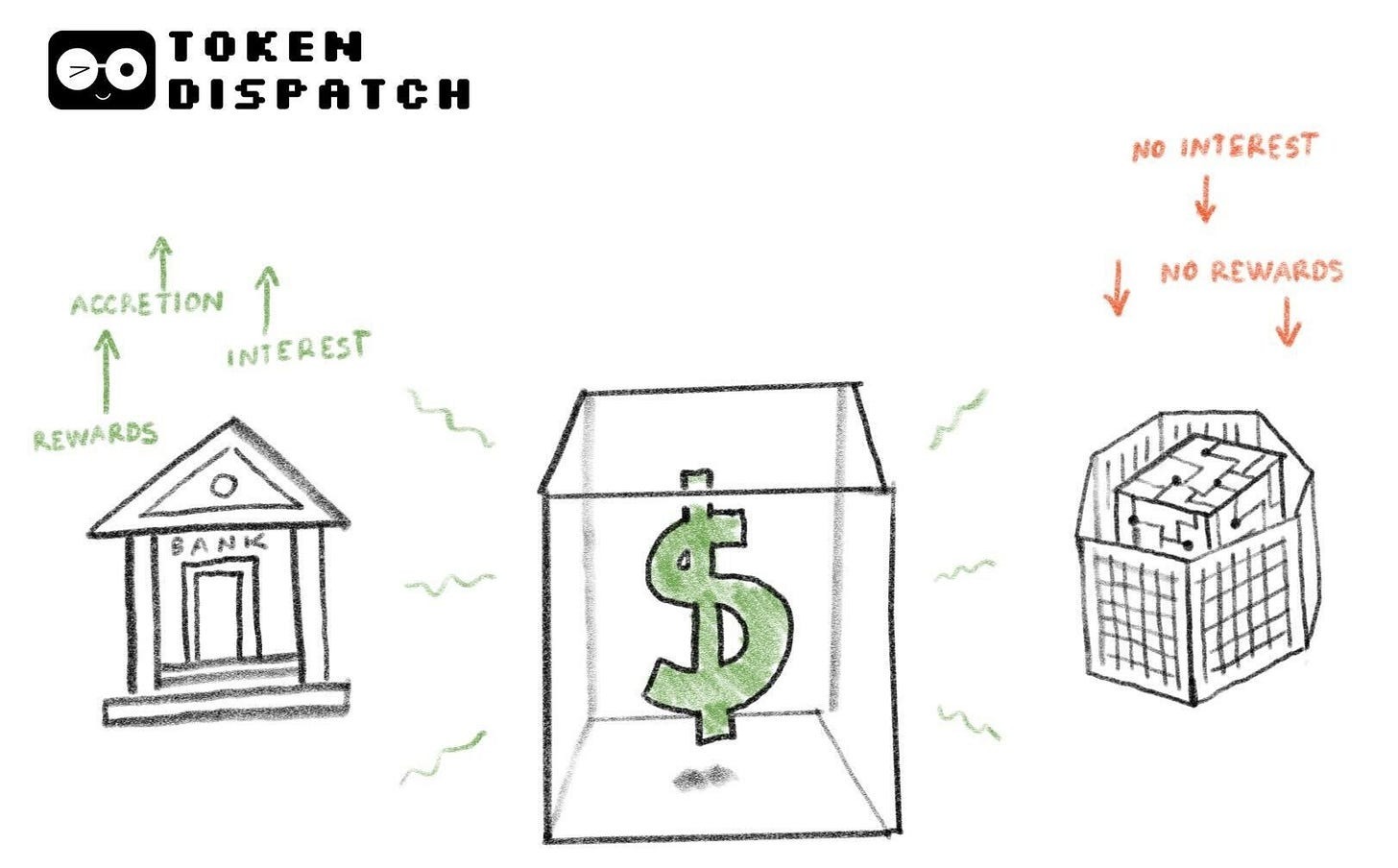

Ao longo da história, o dinheiro raramente foi neutro; era acumulativo. Muito antes da banca moderna, esperava-se que o dinheiro gerasse rendimento ao ser detido ou emprestado.

No terceiro milénio a.C., a antiga Mesopotâmia já cobrava juros sobre empréstimos em prata. Desde o século V a.C., a Grécia Antiga recorria aos nautikà (empréstimos marítimos) para financiar comércio marítimo de risco. Neste sistema, os credores financiavam a mercadoria de um comerciante para uma única viagem, assumindo a perda total se o navio naufragasse, mas exigindo juros elevados (frequentemente entre 22% e 30%) em caso de regresso bem-sucedido. Em Roma, os juros estavam tão integrados na vida económica que frequentemente provocavam crises de dívida, tornando o perdão voluntário de dívidas uma necessidade política.

Em todos estes sistemas, a perceção de que o dinheiro não era apenas uma reserva de valor passiva manteve-se constante. Deter dinheiro sem qualquer compensação era excecional. Com o surgimento das finanças modernas, esta convicção tornou-se ainda mais forte. Os depósitos bancários passaram a render juros. Tornou-se consensual que o dinheiro que não capitalizasse perderia valor económico ao longo do tempo.

É neste contexto que as stablecoins surgiram no sistema financeiro. Retirando as blockchains, têm pouco em comum com outras criptomoedas ou ativos especulativos. Apresentavam-se como dólares digitais, adaptados a um mundo com blockchain, que esbatia fronteiras geográficas e reduzia custos. As stablecoins prometiam liquidação mais rápida, menores fricções e disponibilidade 24/7. No entanto, a legislação dos EUA proíbe os emissores de stablecoin de pagarem rendimento (ou juros) aos detentores.

É por isso que o CLARITY Act, atualmente em discussão no Congresso dos EUA, se tornou tão controverso. Quando analisado em conjunto com o seu “irmão legislativo”, o GENIUS Act, aprovado em julho de 2025, proíbe os emissores de stablecoin de pagarem juros aos detentores, mas permite “recompensas baseadas em atividade”.

Isto levou a banca a insurgir-se contra a versão atual da proposta de lei. Algumas emendas, promovidas pelo setor bancário, pretendem eliminar por completo as recompensas em stablecoins.

Na análise aprofundada de hoje, explico porque o CLARITY Act, tal como está, pode afetar a indústria cripto e porque isso gera descontentamento visível face à proposta legislativa.

Vamos à análise…

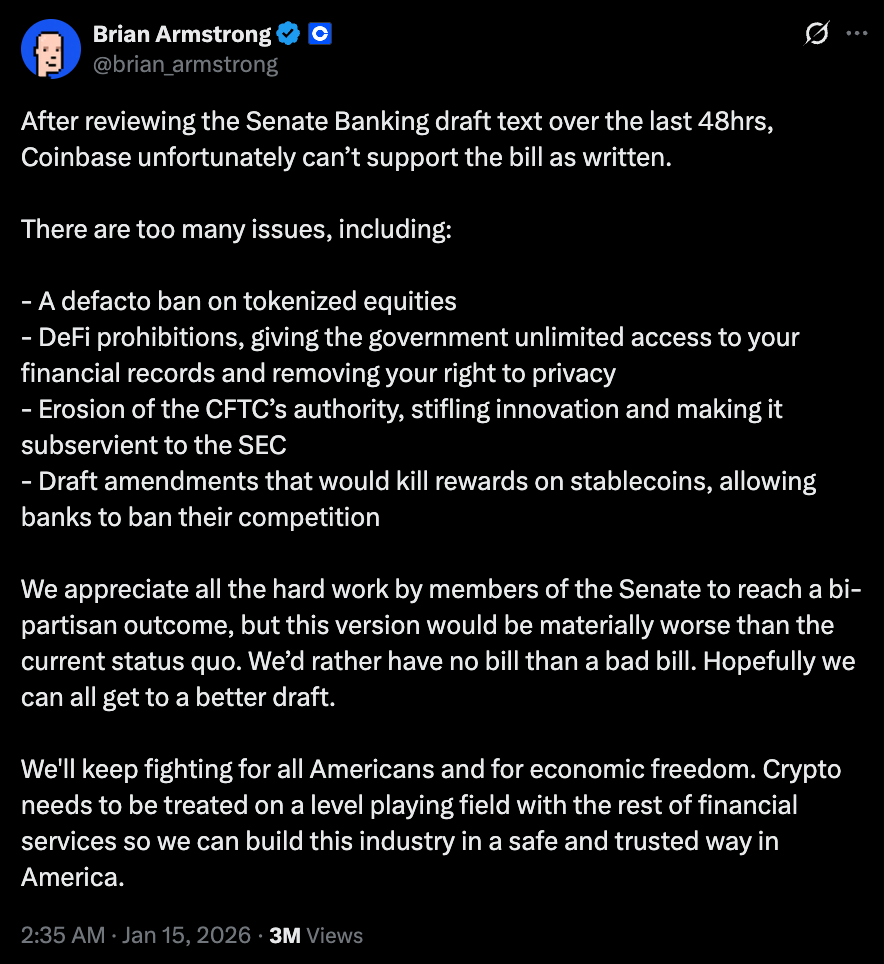

Menos de 48 horas após a análise do projeto do Comité Bancário do Senado, a Coinbase retirou publicamente o seu apoio. “Preferimos não ter lei nenhuma do que uma má lei”, afirmou o CEO Brian Armstrong no X, defendendo que a proposta, ao alegar proporcionar clareza regulatória, deixaria o setor pior do que está atualmente.

Poucas horas após a maior empresa cripto cotada nos EUA retirar o apoio, o Comité Bancário do Senado adiou a sessão executiva, onde se esperava discutir alterações ao projeto.

A principal objeção à legislação é clara. O diploma pretende tratar as stablecoins apenas como instrumentos de pagamento, e não como equivalentes monetários em qualquer sentido. Este é o ponto central que deve preocupar quem esperava que as stablecoins revolucionassem os pagamentos.

Esta versão da lei reduz as stablecoins a meros canais, em vez de ativos que podem otimizar capital. O dinheiro, como já referi, nunca se comportou assim. Ao proibir juros na camada base e recompensas baseadas em atividade pelo uso de stablecoins, a legislação impede as stablecoins de cumprirem a sua principal promessa: otimizar o rendimento.

É também aqui que surgem preocupações concorrenciais. Se os bancos podem pagar juros sobre depósitos e oferecer recompensas por utilização de cartões de débito/crédito, por que razão impedir os emissores de stablecoin de fazer o mesmo? Isto desequilibra o mercado a favor dos incumbentes e compromete os benefícios de longo prazo prometidos pelas stablecoins.

A crítica de Brian vai além do rendimento e recompensas das stablecoins, abordando também como a legislação prejudica mais o setor do que o beneficia. Assinalou ainda problemas relacionados com as proibições ao DeFi.

@ brian_armstrong

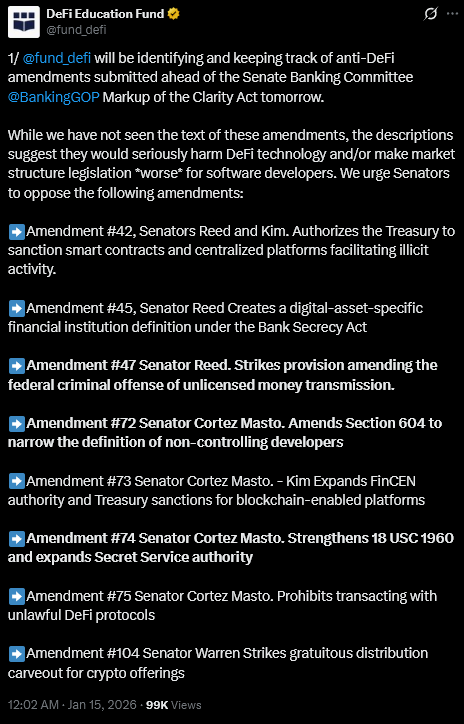

A DeFi Education Fund, organização de defesa e políticas de DeFi, também apelou aos senadores para rejeitarem as alterações propostas à legislação, que aparentavam ser “anti-DeFi”.

“Apesar de não termos visto o texto dessas alterações, as descrições sugerem que prejudicariam seriamente a tecnologia DeFi e/ou agravariam a legislação de estrutura de mercado para programadores de software”, publicou a organização no X.

@ fund_defi

Embora o CLARITY Act reconheça formalmente a descentralização, fá-lo com uma definição restrita. Protocolos sob “controlo comum” ou que mantenham a capacidade de alterar regras ou restringir transações poderão ficar sujeitos a obrigações de conformidade semelhantes às bancárias.

A regulação deve introduzir escrutínio e responsabilidade. Mas a descentralização não é estática; é um espectro dinâmico que exige governança evolutiva e mecanismos de emergência que proporcionem resiliência, não domínio. Estas definições rígidas criam incerteza adicional para programadores e utilizadores.

Depois há a tokenização, onde existe uma lacuna significativa entre promessa e política. A tokenização de ações e fundos permite liquidação mais rápida, menor risco de contraparte e descoberta de preços mais contínua. Em última análise, permite mercados mais eficientes ao encurtar ciclos de liquidação e reduzir o capital imobilizado em processos pós-negociação.

No entanto, o projeto de lei CLARITY, na sua versão atual, deixa os títulos tokenizados num limbo regulatório. O texto não os proíbe explicitamente, mas cria incerteza suficiente sobre a custódia de ações tokenizadas.

Se as stablecoins forem reduzidas a pagamentos e os ativos tokenizados forem limitados na emissão, o caminho para mercados de capitais mais eficientes fica consideravelmente mais estreito.

Alguns defendem que as stablecoins podem manter-se como instrumentos de pagamento, enquanto o rendimento pode ser oferecido por fundos de mercado monetário tokenizados, cofres DeFi ou bancos tradicionais. Tecnicamente, não é incorreto. Mas haverá sempre agentes à procura de formas mais eficientes de otimizar capital. A inovação leva a encontrar alternativas — muitas vezes, transferindo capital para o estrangeiro. Por vezes, essa movimentação pode ser opaca, levando os reguladores a lamentar não terem antecipado tal fuga de capital.

No entanto, há um argumento que se sobrepõe a todos: é difícil não ver que a legislação, tal como está, reforça estruturalmente a banca, enfraquece a inovação e prejudica o setor que poderia otimizar os mercados atuais.

O pior é que isto acontece a dois custos muito elevados. A lei elimina qualquer esperança de concorrência saudável entre a banca e o setor cripto, permitindo simultaneamente maiores lucros aos bancos. Em segundo lugar, deixa os clientes à mercê desses bancos e sem alternativa para otimizar o rendimento dentro dos mercados regulados.

Estes são custos elevados e precisamente aquilo que impede os críticos de apoiar a proposta.

É preocupante que a legislação seja apresentada como proteção do consumidor, garantia de segurança regulatória e integração do setor cripto, quando as suas disposições sugerem discretamente o contrário.

As disposições determinam antecipadamente que partes do sistema financeiro podem competir por valor. Enquanto os bancos continuam a operar nos seus moldes habituais, os emissores de stablecoin serão obrigados a existir e operar num contexto económico mais restrito.

Mas o dinheiro não gosta de ficar parado. Flui para onde há eficiência. A história demonstra que sempre que o capital é restringido num canal, encontra outro. Ironicamente, é precisamente este o cenário que a regulação pretende evitar.

O que é positivo para o setor cripto é que as divergências em relação à legislação vão além do próprio setor.

O projeto de lei ainda não tem apoio suficiente no Congresso. Vários democratas recusam votar a favor sem discussão e análise de algumas das alterações propostas. Sem esse apoio, o diploma não avança, mesmo ignorando a desaprovação do setor cripto como ruído. Mesmo que todos os 53 republicanos votassem a favor, seriam necessários pelo menos sete democratas no Senado para aprovar o projeto com supermaioria e ultrapassar um filibuster.

Não espero que os EUA aprovem uma lei que agrade a todos. Nem considero isso possível ou desejável. O problema é que os EUA não estão apenas a regular uma nova classe de ativos, mas a tentar legislar uma forma de dinheiro cujas propriedades inerentes a tornam altamente competitiva. Isto dificulta o processo, pois obriga os legisladores a enfrentar a concorrência e a criar normas que desafiam os incumbentes (neste caso, a banca).

O impulso para apertar definições, limitar condutas permitidas e preservar estruturas existentes é compreensível. Mas corre-se o risco de transformar a regulação num instrumento defensivo que repele capital em vez de o atrair.

Por isso, é importante que a contestação ao CLARITY Act não seja vista como oposição à supervisão. Se o objetivo é integrar o setor cripto no sistema financeiro e não isolá-lo, os EUA devem criar regras que permitam que novas formas de dinheiro concorram, falhem e evoluam dentro de limites regulatórios claros. Isto obrigará também os incumbentes a elevar o seu padrão.

Em última análise, uma legislação que prejudica precisamente quem pretende proteger é pior do que não haver legislação alguma.

É tudo por esta semana nesta análise aprofundada. Voltarei em breve com mais novidades.

Até lá, mantenha-se curioso,

Prathik

Aviso legal:

- Este artigo é reproduzido de [Token Dispatch]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Caso exista alguma objeção a esta reprodução, contacte a equipa Gate Learn, que tratará da situação com celeridade.

- Aviso de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.