As stablecoins estão a revolucionar de forma decisiva os fluxos de capital globais. O seu potencial já se encontra plenamente comprovado em aplicações empresariais (B2B), enquanto o potencial para particulares (C2C) permanece largamente por explorar. Seja para apoiar familiares no estrangeiro, pagar propinas ou prestar assistência em situações de emergência, estas transações representam alguns dos fluxos de capital mais ativos e resilientes a nível mundial.

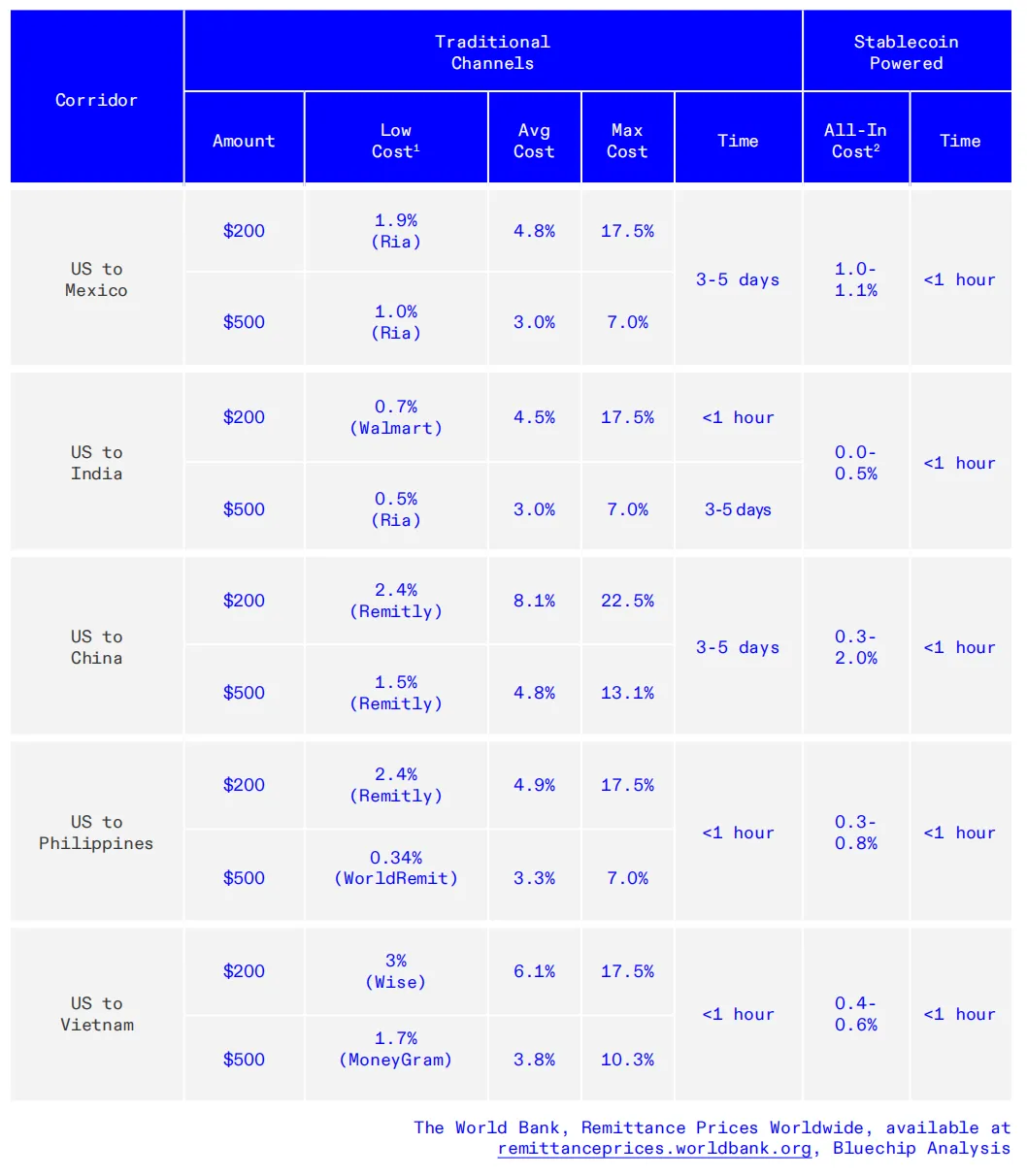

Em 2024, as remessas para países de baixo e médio rendimento ultrapassaram aproximadamente 685 mil milhões de dólares, com o Sul da Ásia, América Latina, Leste Asiático e Pacífico como principais destinos. Apesar da dimensão, os canais tradicionais de remessas continuam lentos e onerosos: as taxas médias situam-se entre 4% e 6%, com margens ocultas nas taxas de câmbio que agravam ainda mais os custos para os utilizadores.

Ao analisar as remessas transfronteiriças, verificou-se que a tecnologia cripto nos mercados emergentes ultrapassa o âmbito especulativo e oferece verdadeira utilidade. As empresas de pagamentos promovem a inclusão financeira ao facilitar o acesso ao capital para milhares de milhões de pessoas excluídas do sistema financeiro tradicional. As remessas são mais do que transferências de dinheiro—são gestos de apoio e cuidado. Em muitas culturas, enviar dinheiro é um ato de afeto, simbolizando preocupação que transcende o valor monetário.

As stablecoins abrem novas possibilidades, aproximando famílias e viabilizando remessas transfronteiriças diretas, peer-to-peer.

O seu valor distintivo reside no facto de serem construídas sobre registos globais em blockchain, atuando na convergência entre pagamentos, crédito e mercados de capitais.

Surgem novas questões: para além da eficiência nas remessas, o que podemos ainda oferecer aos utilizadores? Que serviços adicionais procuram?

Se o modelo “SWIFT + banco correspondente” alimenta a rede global B2B, e Visa/Mastercard ligam pagamentos B2C em todo o mundo, MoneyGram e Western Union criaram as redes de remessas C2C mais abrangentes. Este artigo começa com uma análise geral do mercado de remessas C2C com stablecoins, seguindo-se três estudos de caso para explorar o seu valor nas redes C2C e identificar novas necessidades dos utilizadores.

É evidente que este não é o último passo dos pagamentos transfronteiriços C2C—é o início dos serviços financeiros em blockchain.

Principais conclusões

- Nos mercados emergentes, a tecnologia cripto é funcional—não apenas especulativa: acesso ao dólar como reserva de valor e proteção contra a inflação; liquidação transfronteiriça em tempo real.

- As stablecoins têm potencial para reduzir substancialmente os custos em diversos canais de remessas transfronteiriças, incluindo os mais estabelecidos, sobretudo na chegada ao último passo.

- As stablecoins locais no Sudeste Asiático estão a crescer rapidamente, funcionando não só como alternativa aos canais dispendiosos, mas também como instrumentos práticos para despesas locais, colmatando a distância entre recebimentos em dólares e o uso quotidiano da moeda local.

- A fixação de preços em moeda local para mercados locais não é apenas um elemento intermédio no “modelo sanduíche de stablecoin” (stablecoin USD/stablecoin regional), mas pode ser o ponto de partida—permitindo aos utilizadores permanecer em blockchain e gastar em cenários suportados por stablecoins sem recorrer à banca tradicional.

- Os operadores tradicionais de remessas estão a integrar stablecoins nos seus sistemas de pagamento, promovendo eficiência interna e pontos de levantamento global—solução prática para o “último passo” das stablecoins.

- Este aspeto é crucial, pois cerca de um quarto da população mundial continua a depender sobretudo de dinheiro físico, sendo frequentemente excluída da “economia puramente digital”.

- Controlar o “direito de distribuição” no último passo constitui uma vantagem estrutural rara na era das stablecoins—as empresas tecnológicas podem inovar rapidamente, mas não conseguem criar uma rede de confiança com 500 000 pontos de venda de um dia para o outro.

- Por exemplo, um utilizador argentino pode deter stablecoin XYZ USD e gastar pesos locais através de um Cartão Stablecoin—os emissores distribuem a stablecoin XYZ, os utilizadores mantêm posições em dólares e evitam a inflação, surgindo novos casos de utilização de stablecoins.

- Algumas empresas estão a adotar modelos híbridos DeFi, operando como empresas mas recorrendo a infraestrutura DeFi na retaguarda.

- Esta abordagem permite disponibilizar serviços, soluções ou produtos financeiros a qualquer pessoa no mundo—por exemplo, empréstimos em blockchain que superam a oferta dos bancos locais, tudo suportado pela tecnologia.

- Este não é o último passo dos pagamentos transfronteiriços C2C—é o início dos serviços financeiros on-chain.

I. Visão geral do mercado de remessas transfronteiriças C2C com stablecoins

“Não visamos o mercado dos EUA—está saturado, é caro e altamente competitivo. Focamo-nos antes em mercados emergentes como a América Latina, Sudeste Asiático e partes de África, onde a tecnologia cripto ultrapassa a especulação e oferece utilidade real. É aí que as stablecoins podem gerar maior impacto.”

—Stefan George, Cofundador da Gnosis Pay

Os fluxos de remessas nestas regiões somam centenas de mil milhões de dólares por ano, embora a atividade com stablecoins esteja ainda numa fase inicial, mas em rápido crescimento.

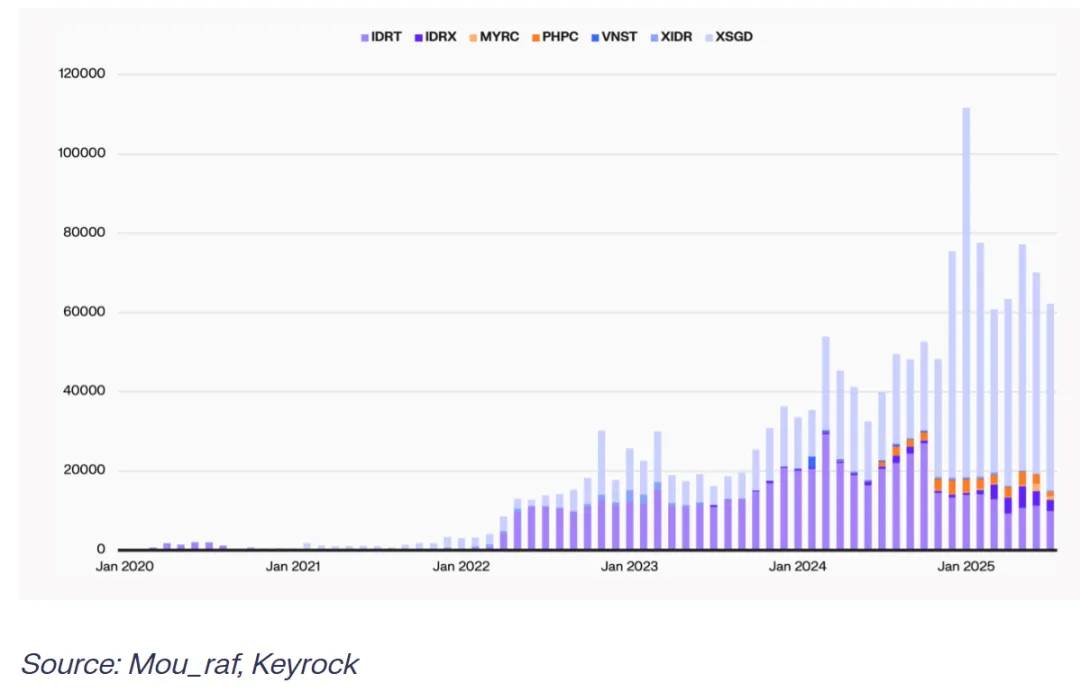

A. O volume de stablecoins locais no Sudeste Asiático está a crescer de forma acelerada

Com custos de remessas ainda elevados, as stablecoins locais do Sudeste Asiático estão preparadas para continuar a crescer—não só como alternativa aos canais dispendiosos, mas como instrumentos práticos para despesas em moeda local. Embora muitos utilizadores prefiram receber dólares, o consumo diário continua a ser em pesos, rupias e outras moedas locais. As stablecoins denominadas em moedas locais colmatam esta distância. Com a melhoria da infraestrutura, maior liquidez, integração aprimorada e canais de câmbio expandidos, a adoção de stablecoins locais irá acelerar.

(O que são remessas com stablecoins? Guia prático)

B. O elevado custo dos canais tradicionais de remessas

Em média, enviar 200$ implica um custo de 6,3%, e 500$ de 4,3%. Estas taxas englobam encargos de serviço (bancos, Western Union, etc.) e margens nas taxas de câmbio. Os operadores oferecem frequentemente taxas abaixo do mercado e lucram com a diferença. Em muitos canais, as margens cambiais representam 35% do custo total, e em alguns mercados emergentes, até 80%.

(Pagamentos com stablecoins e modelos globais de fluxo de capital)

C. Vantagem de custo das stablecoins

A análise das taxas por operador evidencia a ineficiência dos canais tradicionais: para 200$, os bancos cobram 12,66%, as MTO 5,35%, operadores móveis 3,87%. As stablecoins podem reduzir os custos de remessas em cerca de 92%.

(Blue Chip, O gargalo do ramp-up)

As stablecoins reduzem custos em múltiplos canais, incluindo os mais maduros. A diferença entre custo médio e mínimo evidencia disparidades significativas. Em muitos canais, os custos médios são duas a cinco vezes superiores ao do operador mais barato—vantagem para os operadores de remessas face à banca. As transferências com stablecoins superam frequentemente ambas as opções.

A BCRemit (servindo trabalhadores filipinos no estrangeiro) reduziu o custo total de transferência (taxas + FX) para pouco mais de 1%, evitando problemas de liquidez e empréstimos de curto prazo dispendiosos exigidos pelos operadores tradicionais.

De igual modo, a Sling Money permite aos utilizadores carregar “contas virtuais” e enviar fundos à taxa média de mercado, sem margens ocultas e apenas até 0,1% de taxa de depósito, face aos 13% das remessas bancárias. Os fundos são convertidos em stablecoin USDP e podem ser enviados globalmente, instantaneamente e sem custos.

D. Velocidade das transferências de remessas

Os canais de stablecoins proporcionam melhorias expressivas: os custos são 4–13 vezes inferiores aos métodos tradicionais, com liquidação quase instantânea, comparando com um ou mais dias nos métodos legados. Esta eficiência está a levar os incumbentes a adaptar-se, como a M-Pesa, que adicionou stablecoins reguladas (USDC) à sua oferta.

Apesar de a experiência de depósito/levantamento continuar a ser um desafio, as transferências com stablecoins liquidam-se em menos de uma hora. Os métodos tradicionais demoram do próprio dia até T+5, dependendo dos instrumentos de financiamento, tipo de pagamento e canal.

(Gargalo de adoção de pagamentos com stablecoins: custos e limitações de qualidade)

E. Síntese

Com a evolução dos pagamentos, exchanges centralizadas e fornecedores de pagamentos cripto estão a expandir-se com novas aplicações (Krak da Kraken) e stablecoins regionais (MXNB da Bitso, BRL1). Estas stablecoins regionais são fundamentais—não apenas como elemento intermédio no “modelo sanduíche de stablecoin” (stablecoin USD/stablecoin regional), mas como ponto de partida, permitindo aos utilizadores permanecer em blockchain e gastar em cenários suportados por stablecoins sem recorrer à banca.

Os operadores tradicionais de remessas também estão a integrar stablecoins, promovendo eficiência interna e novos pontos de levantamento global—solução direta para o “último passo”—explorando ecossistemas abertos de stablecoins e os seus efeitos de rede.

II. Reinvenção da stablecoin pela MoneyGram

2.1 Alcance global da MoneyGram e visão estratégica

A MoneyGram opera em mais de 200 países e regiões, com mais de 20 000 canais de remessas, cerca de 500 000 pontos de venda offline e mais de 5 mil milhões de pontos de contacto digitais. Como rede global de pagamentos, é uma das poucas empresas a rivalizar em escala mundial.

O CEO Anthony Soohoo vê as stablecoins como uma rede global com enorme potencial, idealizando uma “refundação” da MoneyGram: preservar 85 anos de sucesso, enquanto reimagina o futuro e a missão da empresa—tornar os fluxos de capital transfronteiriços fluidos, acessíveis, seguros e fiáveis, capacitando pessoas e comunidades.

(www.moneygram.com/us/en/ramps)

2.2 Valor das stablecoins para a MoneyGram

O verdadeiro modelo de negócio da MoneyGram é “B2B2C”—as stablecoins podem aumentar a eficiência e reduzir fricção em toda a cadeia, do setor empresarial ao consumidor. Muitos concentram-se apenas no “lado do consumidor” da MoneyGram, mas agentes e parceiros financeiros também são utilizadores essenciais.

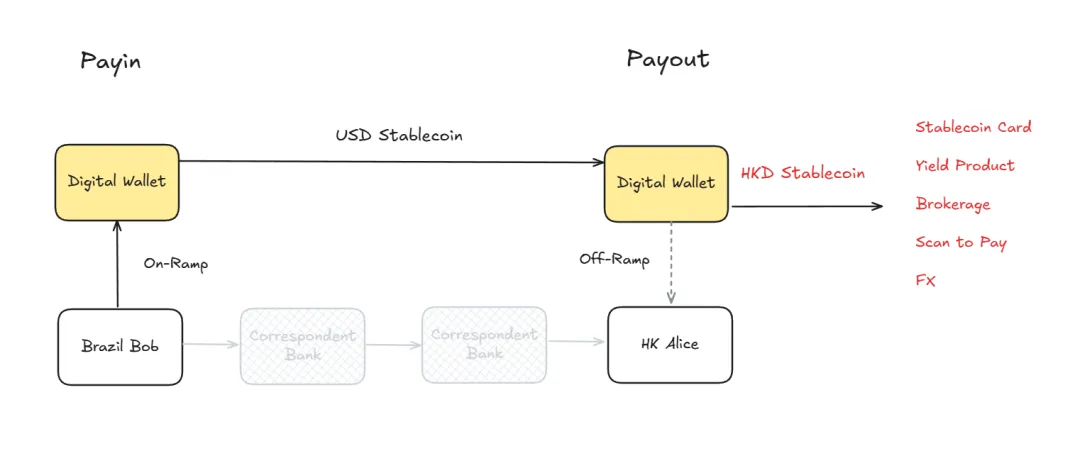

A. Chegar ao destinatário—valor para o cliente

As stablecoins permitem à MoneyGram chegar ao destinatário e desenvolver novas funcionalidades e serviços para quem recebe.

Da perspetiva do cliente, as stablecoins oferecem:

- Proteção contra a inflação—ajudando destinatários a proteger-se da desvalorização em ambientes de elevada inflação;

- Acesso financeiro—ligando-os a canais de financiamento até então indisponíveis;

- Liquidação em tempo real e transparência—menos tempo de espera e melhor experiência.

Estes benefícios ajudam os destinatários a proteger-se da inflação, aceder a novos canais de financiamento e melhorar a sua experiência.

Um projeto de destaque é a carteira para destinatários lançada na Colômbia, já disponível em sete países. Permite aos destinatários deter, levantar ou utilizar fundos livremente, dando-lhes mais controlo sobre as suas finanças. Tradicionalmente, as empresas de remessas cobravam aos remetentes, enquanto os destinatários eram frequentemente ignorados.

Lançar qualquer produto tecnológico exige compreensão profunda das necessidades reais dos clientes—não apenas seguir tendências.

O setor cripto—sobretudo stablecoins—é marcado por entusiasmo e comunicados de imprensa. Muitas empresas inovam pela comunicação, não pelas necessidades dos utilizadores.

—Anthony Soohoo, MoneyGram

B. Otimização de processos B2B

As stablecoins desbloqueiam também valor significativo para operações B2B.

- Liquidação em tempo real e impacto na gestão financeira empresarial—elimina pré-financiamento; liquidação e sincronização de registos em tempo real são avanços relevantes na gestão de tesouraria.

- Fluxos de capital instantâneos—os registos digitais permitem liquidação em blockchain em tempo real, eliminando custos de movimentação de dinheiro físico. O levantamento só ocorre quando necessário, o que é especialmente valioso em mercados cambiais voláteis. Com stablecoins, os utilizadores podem garantir o valor e trocar apenas ao gastar, evitando perdas.

- Gestão de risco e liquidez—operações digitais reduzem necessidades de dinheiro físico, aumentam liquidez e melhoram eficiência. Os consumidores não precisam de conhecer a tecnologia—procuram transferências rápidas, seguras e económicas.

O papel da empresa é ocultar a complexidade da liquidação e tornar a experiência do utilizador tão simples como enviar uma mensagem. Esse é o “momento mágico”.

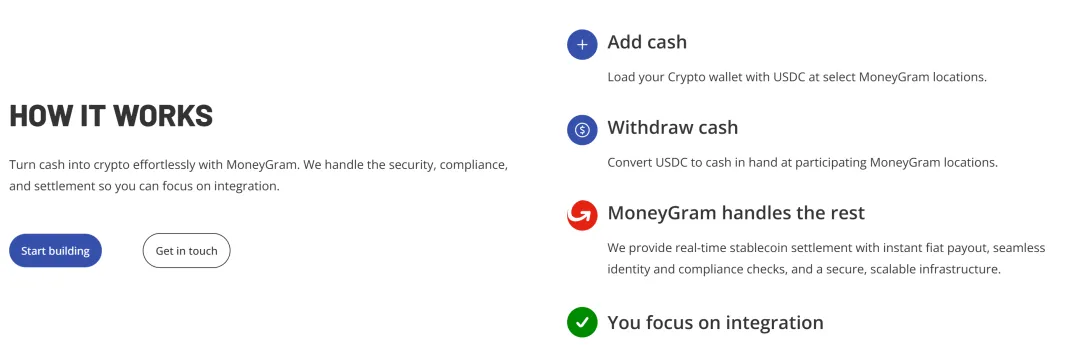

2.3 MoneyGram Ramps: Ligação entre mundos digitais e reais

O projeto “MoneyGram Ramps” marca a entrada estratégica da empresa nas stablecoins. Antes, as stablecoins serviam casos de uso B2B e de destinatário, mas “Ramps” tem ambição muito maior. Com a Stripe a adquirir a Bridge por 1,1 mil milhão de dólares para garantir acesso privilegiado a depósitos/levantamentos, os 500 000 pontos de venda e alcance global da MoneyGram oferecem uma vantagem natural.

(www.moneygram.com/us/en/ramps)

A. Contexto e importância estratégica

A MoneyGram está confiante no desenvolvimento das stablecoins, e “Ramps” é o núcleo da sua estratégia. A empresa está a construir uma rede aberta, não um sistema fechado—daí a parceria com a Fireblocks, permitindo o uso de stablecoins tanto internamente como em todo o ecossistema global.

O MoneyGram Ramps permite que qualquer aplicação ou carteira utilize a sua API para “cash-in” e “cash-out”—os utilizadores podem trocar dinheiro físico por stablecoins e vice-versa, em qualquer local com suporte MoneyGram.

Isto é relevante porque cerca de um quarto da população mundial ainda depende de dinheiro físico e está excluída da “economia puramente digital”.

Anthony Soohoo recorre a uma analogia:

O mundo cripto era como o “Hotel California”—fácil entrar, impossível sair. Os utilizadores podiam depositar, mas os casos de utilização de stablecoins eram limitados.

O objetivo da MoneyGram é ser a ponte—ligar mundos digitais e reais, permitindo verdadeira movimentação de ativos dentro e fora.

A MoneyGram está a estabelecer parcerias com várias aplicações e carteiras (algumas ainda não públicas), transformando-se de empresa de pagamentos em plataforma global de rede financeira.

A visão de Soohoo inspira-se na experiência na Apple: ao lançar o iPhone, não se prevêem as killer apps, mas um ecossistema aberto cria milagres. Para a MoneyGram, “Ramps” é o início da sua plataforma de ecossistema.

B. Solução para o “último passo”

Apesar do potencial das stablecoins, o desafio do “último passo” persiste—como ligar fluxos em blockchain ao dinheiro físico e à economia local.

A MoneyGram controla a distribuição no último passo—uma vantagem estrutural rara na era das stablecoins. As empresas tecnológicas podem inovar, mas não conseguem criar uma rede de confiança com 500 000 pontos de venda de um dia para o outro. Pela primeira vez, os operadores históricos com distribuição têm vantagem.

Em setembro, a MoneyGram lançou uma nova aplicação na Colômbia, suportando recebimentos e trocas de USDC. A Colômbia foi escolhida por três motivos:

- Elevados fluxos de remessas—a Colômbia recebe 22 vezes mais remessas recebidas do que enviadas, com muitas famílias dependentes de fundos do estrangeiro.

- Elevada adoção digital—população jovem, elevada penetração de smartphones e abertura a carteiras digitais.

- Volatilidade cambial—a moeda peso tem sido instável, e os utilizadores procuram formas de armazenar valor estável.

Estes fatores fizeram da Colômbia o mercado ideal para o lançamento. A MoneyGram já expandiu para México, Honduras e mais seis países.

Com o “MoneyGram Ramps”, a empresa está a impulsionar a adoção de stablecoins e a lançar as bases para a conectividade financeira global—oferecendo melhores serviços financeiros aos utilizadores e novas oportunidades de crescimento à MoneyGram.

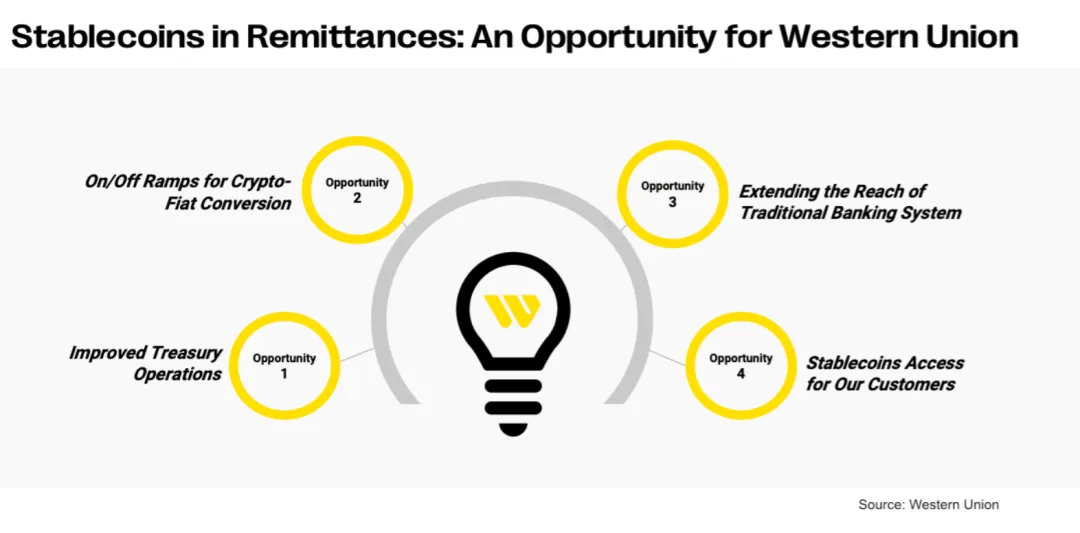

III. Stablecoin e rede digital da Western Union

A 28 de outubro de 2025, a Western Union anunciou o lançamento da stablecoin USDPT na Solana e da sua rede de ativos digitais, com o objetivo de redefinir os fluxos de capital globais. A iniciativa é guiada por uma visão comum—modernizar a infraestrutura financeira mundial e expandir a adoção de ativos digitais, em conformidade com os regulamentos.

(Western Union prepara o seu movimento com stablecoin)

3.1 Impacto global da Western Union

A Western Union (NYSE: WU), fundada em 1875, é líder mundial em remessas transfronteiriças com 150 anos de história. Opera a maior e mais avançada rede eletrónica de remessas do mundo, com agentes em quase 200 países e regiões. Como subsidiária da First Data Corporation (FDC), empresa Fortune 500, oferece serviços de remessas e recebimento em dólares e euros, com pagamentos transfronteiriços concluídos em apenas 15 minutos via banco, online ou canais móveis, e assistência digital 24/7.

3.2 USDPT & Rede de ativos digitais

A Western Union está a lançar o USD Payment Token (USDPT), uma nova stablecoin, e uma inovadora rede de ativos digitais que liga os mundos digital e fiduciário. O USDPT é construído na Solana e emitido pelo Anchorage Digital Bank. A Western Union pretende expandir os canais de remessas e reforçar a gestão de capital para clientes, agentes e parceiros com o USDPT.

A empresa irá proporcionar aos utilizadores acesso a ativos digitais, beneficiando da sua experiência global em conformidade e gestão de risco para uma utilização fluida do USDPT. O lançamento do USDPT está previsto para o primeiro semestre de 2026, com acesso através de exchanges parceiras, facilitando o uso generalizado.

“Estamos empenhados em capacitar os nossos clientes e comunidades com tecnologia inovadora. Ao entrarmos nos ativos digitais, o USDPT da Western Union permitirá captar benefícios económicos associados às stablecoins.

Estamos entusiasmados com o lançamento da Rede de Ativos Digitais, que, através de parcerias com carteiras, fornece canais de levantamento eficientes para ativos digitais—resolvendo o ‘último passo’ nas transações cripto. A nossa rede e o USDPT ajudarão a disponibilizar serviços financeiros globalmente.”

—Devin McGranahan, CEO da Western Union

3.3 Motores centrais das stablecoins

(Western Union faz parceria com Anchorage Digital para lançamento de stablecoin)

Os motores centrais da Western Union são semelhantes aos da MoneyGram:

- Para grandes movimentadores de capital, as stablecoins resolvem liquidação empresarial em tempo real, fluxos de capital instantâneos e gestão abrangente de risco/liquidez.

- A capacidade de “último passo” da rede global offline completa o ciclo do modelo sanduíche de stablecoin.

A Western Union diferencia-se ao lançar a sua própria stablecoin USDPT e construir o ecossistema para distribuição de stablecoins.

Por isso, fez parceria com a Rain, utilizando cartões de pagamento cripto para distribuir o USDPT. Os benefícios: um utilizador argentino pode deter USDPT e gastar localmente via Rain Card, manter posições em dólares para evitar a inflação e aceder a cenários de crédito “enviar agora, pagar depois”—respondendo a necessidades de financiamento e proteção cambial.

A Rain é uma plataforma global de infraestrutura de stablecoins para empresas, neobancos, plataformas e programadores. A sua tecnologia permite transferência, armazenamento e utilização instantânea e conforme de stablecoins via cartões de pagamento globais, canais de depósito/levantamento, carteiras e rotas transfronteiriças. Como membro principal da Visa, os cartões Rain funcionam em qualquer local onde Visa seja aceite, suportando milhões de transações em mais de 150 países. A Rain foi concebida para stablecoins, é confiada por mais de 150 instituições e oferece infraestrutura segura e escalável para fluxos de capital globais gratuitos e instantâneos.

A Rain vai integrar a Rede de Ativos Digitais da Western Union, permitindo aos utilizadores aceder diariamente a dinheiro físico—as stablecoins nas carteiras Rain podem ser trocadas por dinheiro local nos pontos Western Union, desbloqueando gastos reais.

“A carteira global de stablecoins da Rain torna-a parceira ideal da Rede de Ativos Digitais. Através da Western Union, irá disponibilizar acesso a dinheiro físico em vários mercados. A nossa parceria cria uma ponte abrangente entre finanças tradicionais e ativos digitais.”

—Macolm Clarke, VP da Western Union

IV. Bitso: Da procura de remessas às stablecoins locais

A Bitso, o primeiro unicórnio cripto da América Latina, gere atualmente 10% do total das remessas EUA-México—prova de que as stablecoins se tornaram infraestrutura essencial.

À medida que a Bitso explora stablecoins em pesos mexicanos e reais brasileiros, aposta na utilidade transfronteiriça. A exploração de stablecoins locais é fundamental, oferecendo uma nova perspetiva:

- As stablecoins USD não resolvem todos os problemas; a fixação de preços em moeda local é essencial para mercados locais.

- As soluções de “último passo” com stablecoin USD/stablecoin local podem diferir das abordagens da MoneyGram ou Western Union.

- As stablecoins locais oferecem oportunidades inexploradas de inovação financeira.

Analisámos também em profundidade os motores de negócio da Bitso—lições valiosas para outros projetos.

(Tribal Credit, Bitso, colaboração Stellar para pagamentos B2B transfronteiriços na América Latina)

4.1 Origem: desafios das remessas transfronteiriças

A Bitso foi fundada a partir da experiência direta dos seus cofundadores com barreiras nas remessas transfronteiriças. Daniel Vogel, mexicano a residir em São Francisco em 2010, foi apresentado ao Bitcoin e à blockchain, levando-o a repensar o dinheiro e os mecanismos de emissão.

Aprendeu com colegas mexicanos sobre os elevados custos e complexidade das remessas transfronteiriças. Um colega, Julio, pediu emprestado 300$ para enviar para casa para as despesas escolares da filha, mas hesitou devido às taxas. Isto evidenciou a necessidade de mudança.

É notável—pode-se fazer videochamadas grátis, mas as transferências transfronteiriças continuam caras.

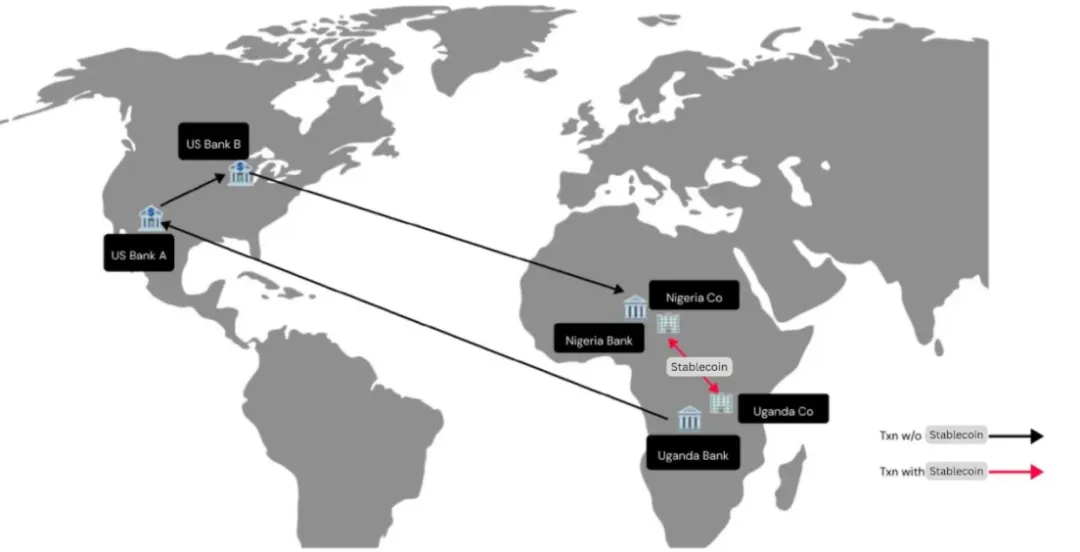

Outros cofundadores, Ben e Pablo, também viveram no estrangeiro e viram o Bitcoin como solução para transferências transfronteiriças. O objetivo da Bitso era resolver os desafios das remessas, substituir a SWIFT e os bancos correspondentes, e construir pagamentos transfronteiriços eficientes e de baixo custo.

A. Câmbio de moeda no último passo

Antes do lançamento da Bitso, Daniel Vogel tentou enviar Bitcoin dos EUA para o México, mas não conseguiu trocar por pesos localmente. O primeiro produto da Bitso foi uma exchange cripto para conversão Bitcoin-peso, tornando-se uma das primeiras empresas de transferências EUA-México.

B. Satisfação da procura de negociação cripto

À medida que a Bitso crescia, percebeu que muitos clientes queriam investir em cripto mas eram dissuadidos pela complexidade dos livros de ordens. A Bitso lançou uma plataforma de corretagem simples para negociação móvel fácil, tornando-se uma importante fonte de receita.

C. Canais de pagamento com stablecoins

A Bitso só começou a construir infraestrutura de pagamentos transfronteiriços quando as stablecoins atingiram massa crítica, substituindo bancos correspondentes lentos e ineficientes. As transferências transfronteiriças com stablecoins escalaram rapidamente.

Atualmente, a Bitso processa quase 80 mil milhões de dólares em pagamentos transfronteiriços anuais, sendo o maior fornecedor de infraestrutura de ativos digitais da América Latina. Cerca de 60 mil milhões fluem dos EUA para o México anualmente, com a Bitso a gerir 10% das remessas EUA-México.

A Bitso serve particulares e empresas, apoiando finanças empresariais e corretagem. O objetivo é ligar o sistema bancário latino-americano ao cripto global, facilitando transações transfronteiriças. A Bitso acredita que a moeda deve ser digital e programável, em blockchain. Através de APIs e apoio ao cliente, está a construir um ecossistema financeiro aberto para empresas desenvolverem e escalarem.

4.2 Análise do negócio de 80 mil milhões

Daniel Vogel explica:

- Cerca de 75% do volume provém do México, com 10% de remessas transfronteiriças; o restante de fornecedores de pagamentos e transferências entre empresas.

- No B2B, o México é o maior, seguido do Brasil, Colômbia e Argentina.

- No retalho é semelhante, mas a Argentina ocupa o segundo lugar após o México.

A. Melhoria do modelo PSP

Os fornecedores de serviços de pagamento (PSP) impulsionam a maior parte do volume de negócios. Estas empresas ajudam comerciantes e clientes a transferir fundos transfronteiriços, mas as soluções financeiras tradicionais são ineficazes.

Anteriormente, os comerciantes esperavam dias pelos fundos, enquanto os PSP recolhiam pagamentos, retinham-nos e só depois trocavam e liquidavam via bancos. Agora, cada pagamento é convertido instantaneamente em USDC, USDT ou outra stablecoin e enviado diretamente ao comerciante, com a comissão PSP deduzida. Esta inovação está a transformar operações PSP e a impulsionar o crescimento.

B. Remessas transfronteiriças

As remessas são altamente competitivas, e os lucros cambiais são vitais. Os operadores tradicionais enfrentam elevados custos de capital e de fundo de maneio, exigindo contas pré-financiadas. Se as transferências demoram um dia útil, as empresas de remessas têm de financiar quinta-feira para operações de sexta a domingo, exigindo três dias de fundo de maneio, com feriados a acrescentar mais.

A solução da Bitso é serviço 24/7, permitindo aos PSP operar à noite e fins de semana, reduzindo fundos retidos e permitindo reposição instantânea. O processo: dólares são convertidos em stablecoins, enviados via Bitso, trocados por pesos e enviados ao cliente ou parceiro.

C. Incerteza fiscal como barreira

Em 2025, o uso de stablecoins e negócios relacionados dispararam, atraindo empresas de todas as dimensões. Grandes redes de pagamentos como Visa e MasterCard estão a explorar a integração de stablecoins, criando novas oportunidades.

Contudo, a incerteza fiscal permanece um obstáculo relevante—por exemplo, a legislação fiscal mexicana sobre stablecoins é ainda pouco clara. Quando resolvida, as soluções irão melhorar e o setor irá acelerar. Na próxima década, as stablecoins tornar-se-ão mainstream, e as infraestruturas bancárias tradicionais podem tornar-se obsoletas.

4.3 Oportunidades de stablecoins locais

A Bitso lançou as suas próprias stablecoins, como MXNB (peso mexicano) e BRL1 (real brasileiro, apoiado por consórcio local). Daniel Vogel explica a lógica—referência valiosa para casos de uso e interesse de mercado em stablecoins locais.

As stablecoins USD satisfazem necessidades essenciais: (1) acesso a contas bancárias em dólares; (2) utilidade central DeFi; (3) liquidação transfronteiriça.

No entanto, a procura global por stablecoins USD não se traduz totalmente em stablecoins locais como MXNB ou BRL1.

A. Fixação de preços em moeda local para mercados locais

Apesar do potencial das economias on-chain, as pessoas valorizam preços em moeda local—em linha com as expectativas dos consumidores. No México, o crédito é emitido em pesos, e o rendimento/reembolso é em pesos. Stablecoins locais como MXNB respondem a essa necessidade.

B. Liquidez unificada do mercado cambial

Fixação de preços, câmbio e liquidação on-chain oferecem vantagens relevantes. Com maior liquidez migrando para blockchain, a liquidez de mercado unificada irá crescer. MXNB e BRL1 já estão ativos em blockchains como Avalanche.

C. Inovação financeira local

No México, a SPAY liga bancos e instituições financeiras para pagamentos via número de telefone. Mas tornar-se participante SPAY leva sete anos, e a inovação é rara devido à regulação rigorosa e custos elevados.

Stablecoins locais como MXNB podem impulsionar a inovação, oferecendo soluções tecnológicas simples para fintechs inovarem sem processos complexos. À medida que mais empresas usam stablecoins para substituir sistemas obsoletos, surgirão novos casos de utilização.

Em síntese, os pagamentos devem ser tokenizados como qualquer outro ativo. As stablecoins em moeda local terão papel central no DeFi. Com a adoção crescente de stablecoins, novos casos de utilização irão proliferar.

4.4 A Bitso em cinco anos

Daniel Vogel partilha perspetivas profundas sobre cripto, citando a metáfora da “roda da fortuna” do pai—nem altos nem baixos duram, especialmente em cripto. Vê muitos sistemas financeiros tradicionais prontos para disrupção: bancos correspondentes, processamento de cartões, pagamentos locais/globais, liquidação de títulos. O cripto está a crescer rapidamente, mas continua uma pequena parte das finanças.

Vogel espera maior integração on-chain dentro de cinco anos, especialmente com stablecoins como base. Embora o universo blockchain esteja a expandir-se, ainda serve uma minoria. Entusiasma-o o modelo híbrido DeFi—empresas com infraestrutura DeFi nos bastidores—que pode trazer empréstimos competitivos e outros produtos a todos.

Quer que este modelo escale, tornando produtos financeiros globais acessíveis localmente—sobretudo em regiões com fraca concorrência financeira, barreiras elevadas e monopólios bancários. Se a Bitso conseguir ajudar clientes a aceder a estes produtos—FX, crédito e mais—e promover verdadeira mudança, irá ajudar particulares a entrar numa nova era financeira.

V. Conclusão

Na história da tecnologia, cada setor “explode” com uma killer app—folhas de cálculo para PC, browsers para a internet, apps de serviço instantâneo como Uber para mobile.

Do ponto único ao local, do fluxo global de informação ao fluxo global de valor—as stablecoins são a “killer app” da indústria cripto, impactando todas as camadas da economia. Das stablecoins USD globais às regionais, impulsionam a inovação financeira. Vivemos uma era de entusiasmo e transformação.

Atualmente, os mercados de stablecoins são quase totalmente denominados em dólares, mas esta realidade irá evoluir. À medida que os casos de utilização de pagamentos tokenizados se expandem, a procura por stablecoins locais irá crescer.

Num horizonte próximo, mais exchanges e plataformas de remessas irão emitir stablecoins regionais e utilizar liquidez interna para conversão. Estes operadores estão a centrar-se na utilidade e numa melhor experiência de pagamento, expandindo para gestão de património, crédito, corretagem, cartões de crédito/débito e mais—tudo para manter os utilizadores em blockchain e servi-los em cenários regionais com stablecoins.

O C2C com stablecoins não é o último passo do pagamento transfronteiriço—é o ponto inicial para os serviços financeiros em blockchain.

Declaração:

- Este artigo é republicado de [Will 阿望], com direitos de autor do autor original [Will 阿望]. Caso tenha objeções à republicação, contacte a equipa Gate Learn; trataremos do assunto de forma célere e adequada.

- Declaração de exoneração de responsabilidade: As opiniões expressas pertencem ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Exceto quando Gate é mencionada, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.