Resumo executivo

-

Na semana passada, o mercado cripto adotou uma postura "cautelosamente otimista", com a redução dos riscos geopolíticos no Oriente Médio e o aumento das expectativas de cortes de juros pelo Fed. O BTC avançou de US$ 68.000 para acima de US$ 77.000, enquanto o ETF de BTC manteve o ritmo de entradas líquidas positivas.

-

A atividade de negociação em TradFi arrefeceu em relação ao pico de aversão ao risco de março, mas o ouro permaneceu como principal ativo negociado e a participação de ações e commodities voltou a subir.

-

A liquidez on-chain seguiu se concentrando em venues de alta liquidez e alta rotatividade. O volume semanal da PancakeSwap chegou a quase US$ 36 bilhões, e o ecossistema Solana apresentou características de "negociação em pequena escala e alta frequência".

-

Fundos de stablecoin migraram para ativos em USD voltados à liquidação. A oferta de USDT subiu para quase US$ 200 bilhões, enquanto a stablecoin de rendimento USDe teve saída líquida semanal de cerca de US$ 2 bilhões.

-

Após o incidente com rsETH, o apetite ao risco on-chain caiu abruptamente. O saldo de empréstimos da Aave caiu 26,7% em uma semana, as taxas de empréstimo de stablecoins principais dispararam e o capital migrou rapidamente para protocolos como o Spark.

-

O mercado de derivativos apresentou a clássica divergência de "taxas de financiamento negativas + volatilidade em patamar elevado". Shorts em Futuros Perpétuos de BTC continuaram concentrados, mas bids no Spot e institucionais deram suporte. Volatilidade implícita e volume de opções também se recuperaram.

-

Dados institucionais e de plataformas apontaram alta de 20,09% na Negociação spot semana a semana, com mais de 30 novas oportunidades de negócios. Volume e capital negociados na CrossEx bateram recordes, subindo 79% e 816% respectivamente, impulsionados pela arbitragem entre exchanges e hedging institucional. A arquitetura do sistema de negociação 3.0 avançou, a infraestrutura melhorou e o acesso de capital institucional acelerou.

1. Análise de foco de mercado

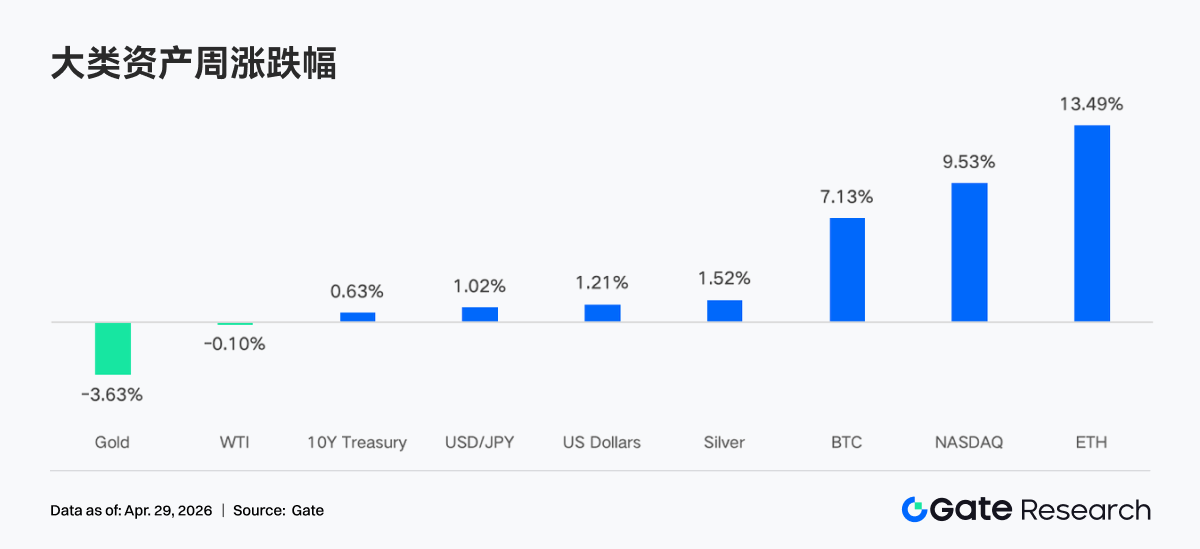

Na semana passada, o sentimento do mercado cripto foi "cautelosamente otimista", impulsionado pela redução das tensões geopolíticas no Oriente Médio, expectativas maiores de cortes de juros pelo Fed e compras institucionais contínuas que fizeram hedge das realizações de lucro de curto prazo. O BTC subiu de cerca de US$ 68.000 para mais de US$ 77.000, alta de aproximadamente 12%.

Trump estendeu o cessar-fogo com o Irã, sinalizando uma abordagem diplomática para o conflito, embora as negociações por uma paz duradoura estejam paradas. O Estreito de Ormuz, responsável por cerca de um quinto do fornecimento mundial de petróleo, segue fechado, elevando o preço do barril para US$ 95. Nas últimas semanas, o mercado absorveu riscos extremos do Oriente Médio, com BTC e ETH em alta. O ETH mostrou maior resiliência devido às expectativas do ecossistema, e as ações se recuperaram da liquidação de março. Com a reunião do FOMC se aproximando, os yields seguem estáveis; o yield do Treasury de 10 anos está em torno de 4,30%. O Índice do Dólar Americano está perto de 98, consolidando após queda de acima de 100. O ouro sofre pressão do dólar e das taxas de juros. Ao mesmo tempo, as expectativas de alta de juros pelo Banco da Inglaterra aumentaram e a libra voltou para cerca de 1,36. Uma alta de 22 pontos-base até o fim do ano pode enfraquecer o suporte estrutural do dólar.

A próxima reunião do FOMC deve manter as taxas inalteradas, mas o mercado acompanhará de perto possíveis mudanças nas declarações sobre inflação, impactos da guerra e balanço de riscos, além de sinais de ajuste da taxa neutra de longo prazo (3,1%). As expectativas de corte de juros pelo Fed neste ano subiram, com a probabilidade de corte de 25 pontos-base antes de dezembro agora em 39%, contra 23%. Essa mudança resulta, em parte, do encerramento da investigação do DOJ sobre Powell, abrindo caminho para Walsh assumir a presidência do Fed, e também reflete a expectativa de que a normalização dos preços do petróleo dará mais espaço para o Fed flexibilizar no segundo semestre.

2. Análise de liquidez

2.1 Valor líquido total dos ETFs de BTC supera US$ 102,64 bilhões

Na semana passada, o BTC ETF manteve fluxo líquido positivo desde 14 de abril, com quatro dias de entradas e fluxo líquido semanal de US$ 585 milhões. O fluxo líquido semanal do ETH ETF somou US$ 87,3 milhões, ritmo menor que o da semana anterior, mas o sentimento segue otimista e investidores institucionais demonstram convicção de longo prazo.

Principais ETFs de BTC por entrada líquida semanal:

- IBIT (BlackRock): US$ 476,6 milhões

- ARKB (ARK 21Shares): US$ 59,6 milhões

Principais ETFs de ETH por entrada líquida semanal:

- ETHA (BlackRock): US$ 61,9 milhões

- ETHB (Bitwise): US$ 47,8 milhões

Os fluxos de capital se concentraram em poucos produtos, com IBIT da BlackRock representando mais de 80% das entradas semanais de BTC ETF, totalizando US$ 476 milhões. O ETHA liderou entre os ETFs de ETH com US$ 61,9 milhões. Enquanto isso, Grayscale GBTC e ETHE continuaram registrando saídas, refletindo a migração estrutural de produtos legados de alta taxa para novas ofertas de baixo custo.

Em 24 de abril, o valor líquido total dos ETFs spot de BTC nos EUA ultrapassou US$ 102,64 bilhões, cerca de 6,5% da capitalização total do Bitcoin. O valor líquido total dos ETFs de ETH estava em aproximadamente US$ 13,79 bilhões, ou 4% do market cap do Ethereum. O fluxo líquido dos ETFs de BTC virou positivo no ano, alcançando US$ 1,85 bilhão, com confiança do mercado em recuperação. Quebrar o recorde histórico de entradas líquidas dependerá do resultado da disputa entre long e short perto dos US$ 80.000.

2.2 Liquidez TradFi

-

TradFi Perp DEX: O volume negociado continuou caindo, chegando a cerca de US$ 10 bilhões na semana. O arrefecimento das negociações por aversão ao risco reflete a redução das tensões no Oriente Médio e a recuperação do apetite ao risco. Commodities seguem no centro, com ativos ligados ao ouro em destaque. Em relação ao pico de março, a participação das commodities diminuiu, enquanto índices, ETFs e ações voltaram a crescer, sinalizando mudança para ativos de risco mais amplos.

-

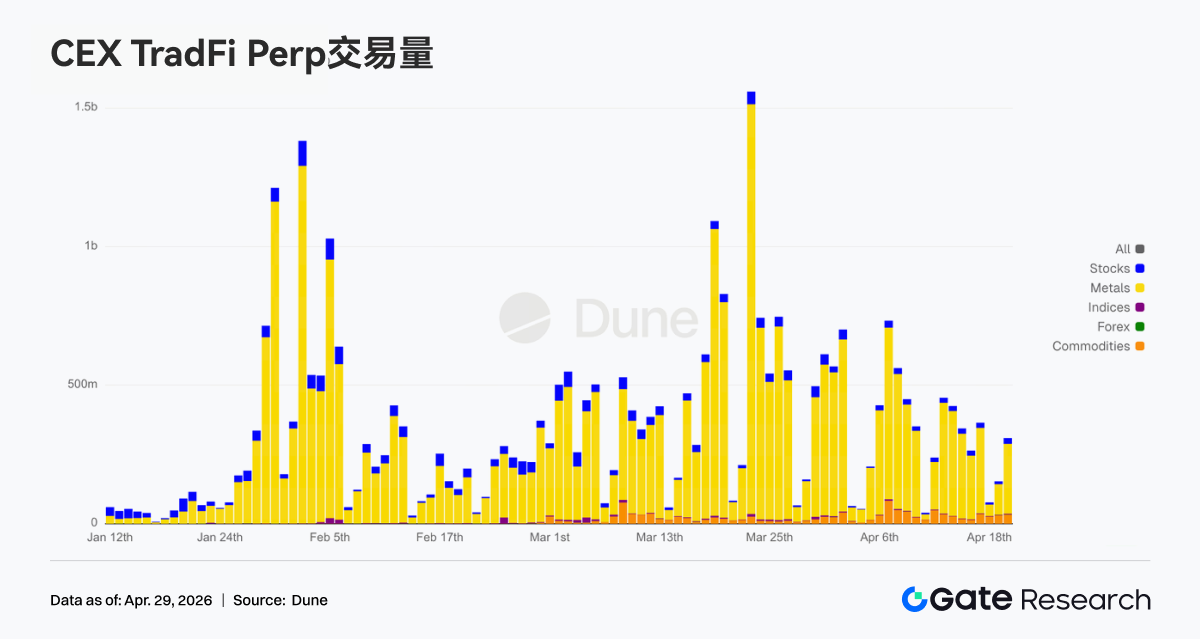

TradFi Perp CEX: Desde 20 de abril, a atividade de negociação caiu em relação ao pico de março, mas segue ativa. Ouro e metais preciosos ainda lideram, mas os volumes diários recentes caíram para US$ 300–500 milhões, ante mais de US$ 1,5 bilhão em meados de março. Essa transição marca a passagem da aversão extrema ao risco para a digestão da volatilidade. Ações e commodities tiveram leve alta, indicando diversificação de fundos do ouro para outros ativos TradFi e reposicionamento de alguns usuários em ações e ativos cíclicos.

-

Categorias de ativos TradFi em CEX: O número de categorias de ativos TradFi em CEXs aumentou na semana passada, com três grandes CEXs (apenas zonas TradFi e CFD, excluindo Futuros Perpétuos) passando de 955 para 956, alta de 0,1% semana a semana. As ações tiveram o maior crescimento, subindo de 590 para 594, com Gate adicionando quatro ações TradFi e puxando alta semanal de 0,7%.

-

Profundidade do Livro de Ordens TradFi: O XAUT, ativo TradFi de maior volume, teve profundidade de Livro de Ordens (Delta) atingindo valores negativos elevados entre 20 e 22 de abril, especialmente no dia 21, chegando a quase -US$ 600.000. O preço do XAUT caiu rapidamente de US$ 4.780 para menos de US$ 4.700, sinalizando arrefecimento temporário da aversão ao risco em ouro. Após o dia 22, a estrutura do Livro de Ordens virou altista, com Delta positiva se expandindo e bids entre US$ 300.000–800.000, chegando a quase US$ 1 milhão no dia 23. Isso indica suporte mais forte abaixo. No geral, o XAUT está em fase de "preço fraco, mas liquidez melhor", sugerindo demanda persistente por ouro, mas momento de curto prazo mais fraco que nos picos anteriores de aversão ao risco.

3. Insights de dados on-chain

3.1 Negociação volta ao Spot e venues de alta rotatividade, liquidez se concentra

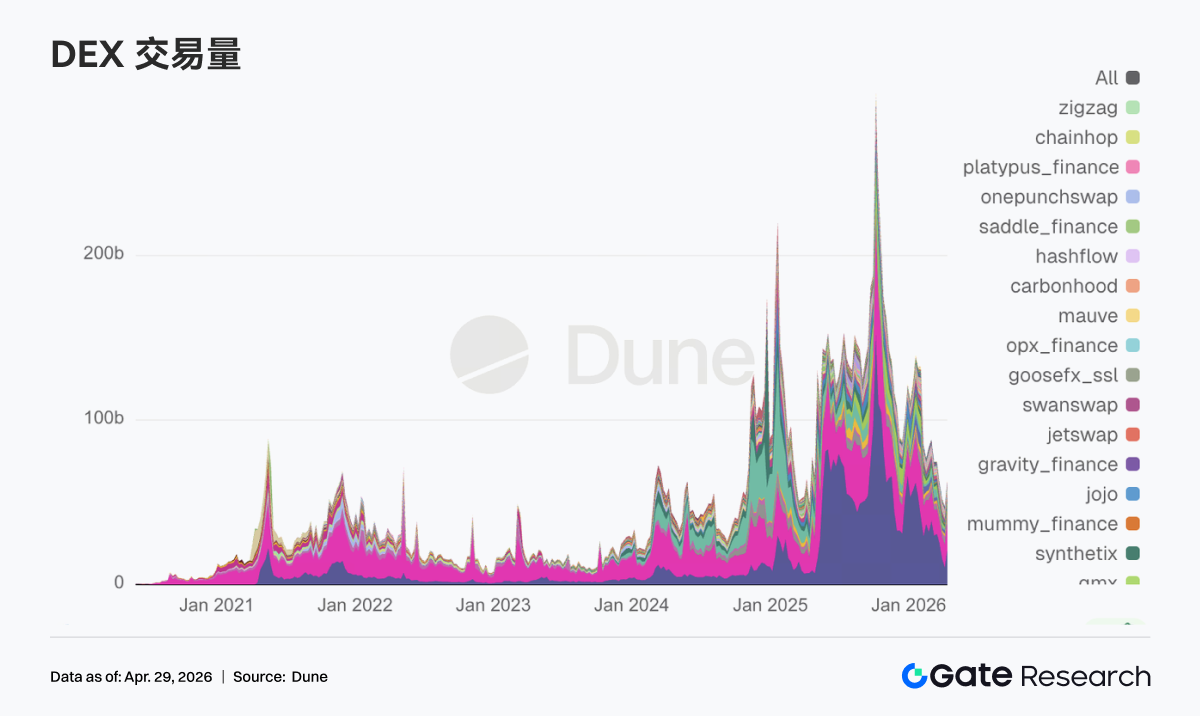

Nesta semana, o volume negociado na PancakeSwap foi de quase US$ 36 bilhões, bem acima dos US$ 18,3 bilhões da Uniswap. Aerodrome, Curve e Fluid movimentaram entre US$ 2,5–3,5 bilhões cada. Na Solana, Raydium e Meteora negociaram cerca de US$ 1 bilhão, mas o número de trades passou de 100 milhões, mostrando operações em pequena escala e alta frequência. Os volumes permaneceram elevados e a demanda on-chain não recuou. Com a migração de fundos do DeFi baseado em crédito para a Negociação spot de baixo custo e alta rotatividade, a liquidez se concentra nos principais pools.

3.2 Fundos de stablecoin se concentram em USD de liquidação, saída líquida semanal de USDe se aproxima de US$ 2 bilhões

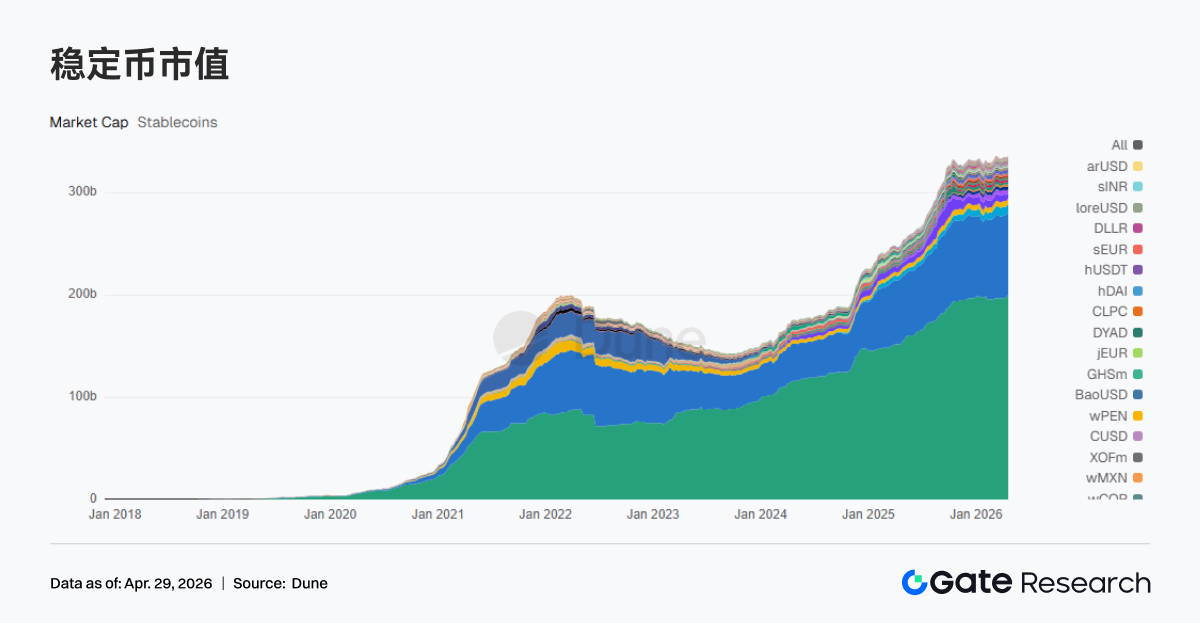

A oferta de USDT subiu para US$ 199,959 bilhões (+US$ 2,418 bilhões); USDC caiu para US$ 80,391 bilhões (-US$ 184 milhões); UShDS subiu para US$ 8,136 bilhões (+US$ 340 milhões); USDe caiu para US$ 4,410 bilhões (-US$ 1,997 bilhão); PYUSD caiu para US$ 2,750 bilhões (-US$ 677 milhões). Fundos de stablecoin migraram para ativos USD que podem ser liquidados e alocados rapidamente. Stablecoins de rendimento e sintéticas tiveram saídas líquidas significativas, com USDe perdendo quase US$ 2 bilhões. As principais stablecoins priorizam liquidação e compliance, com Circle e OSL lançando conversão 1:1 USD/USDC e sistemas de margem unificados, e Tether congelando US$ 344 milhões em USDT para autoridades.

3.3 Precificação de risco em LST fica mais complexa, líderes têm quedas moderadas

Lido, Rocket Pool, Jito e Jupiter Staked SOL — principais protocolos LST de ETH e Solana — tiveram saídas moderadas de 2%–5% na semana. Após o incidente com rsETH, o mercado não rejeitou o yield de staking, mas reprecificou o risco em caminhos cross-chain e restaking. O tamanho dos principais protocolos LST recuou levemente, enquanto caminhos de yield mais complexos sofreram drawdowns maiores. A Lido propôs usar até 2.500 stETH para resgate, mostrando o impacto sistêmico amplo e a necessidade de respostas colaborativas no DeFi.

3.4 Saldo de empréstimos da Aave cai fortemente, fundos migram para concorrentes

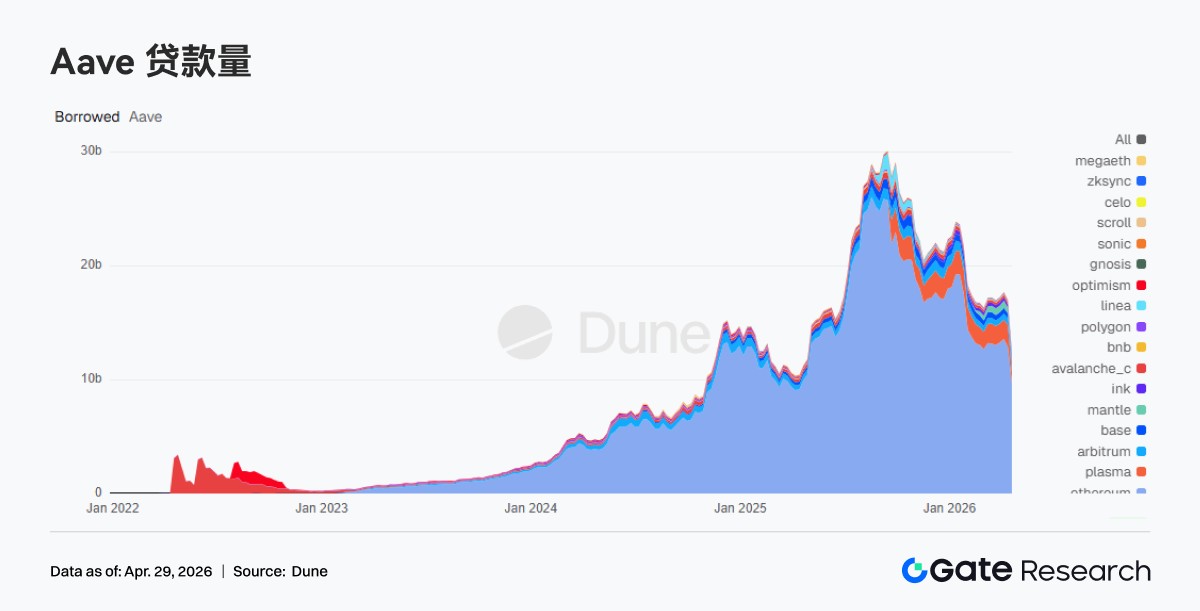

O saldo total de empréstimos da Aave caiu de US$ 17,027 bilhões para US$ 12,481 bilhões, queda de US$ 4,546 bilhões (-26,7%) em uma semana. Na mainnet Ethereum, caiu de US$ 12,880 bilhões para US$ 9,671 bilhões, e no Plasma, de US$ 1,930 bilhão para US$ 942 milhões. Os saldos recuaram em blocos, desencadeados por eventos de risco. Após o incidente com rsETH, a Aave congelou rsETH/wrsETH multi-chain e restringiu novos empréstimos de WETH, acelerando o fechamento de posições. A maior parte dos fundos permaneceu on-chain, mas migrou para o Spark, protocolo concorrente.

3.5 Liquidez enrijece temporariamente, taxas dos principais ativos da Aave disparam

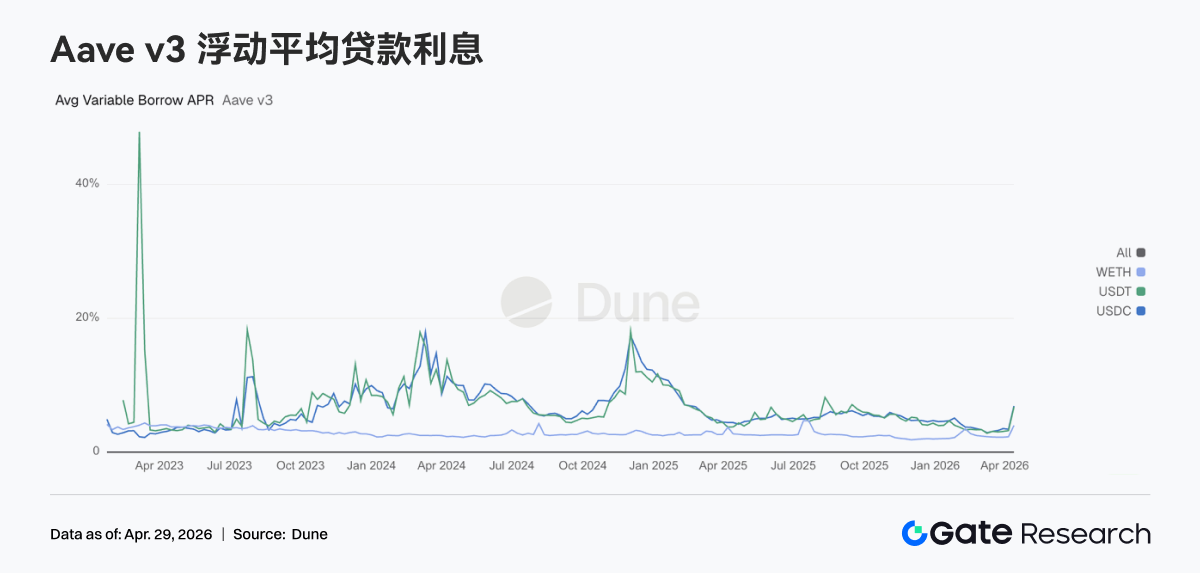

As taxas médias de empréstimo da Aave Ethereum V3 subiram para 12,50% em USDC (de 6,91%), 13,30% em USDT (de 6,76%) e 5,21% em WETH (de 4,00%). O aumento reflete a queda da liquidez em stablecoins. Com o risco do incidente rsETH, as taxas de utilização de USDC e outros ativos core nos mercados Core Ethereum estão próximas de 100%, parte da liquidez está travada e as taxas seguem altas. A demanda por liquidez USD resgatável aumentou, e a rede entra em fase de reparo de liquidez. Com esforços conjuntos de resgate, as taxas podem normalizar nas próximas semanas.

3.6 Renda retorna para liquidação e volatilidade, protocolos de empréstimo se beneficiam

A renda de Tether e Circle ficou estável; Hyperliquid e Pump tiveram queda semanal acima de 10%. A receita da Aave cresceu mais de 40% em uma semana, chegando a quase US$ 2,9 milhões. A emissão de stablecoins e liquidação seguem como as fontes mais confiáveis de caixa. A receita de protocolos de negociação diverge, enquanto protocolos de empréstimo se beneficiam da volatilidade e reestruturação de posições. O aumento da receita da Aave, junto ao recuo do saldo de empréstimos, reflete posições mais curtas e rotatividade de capital maior.

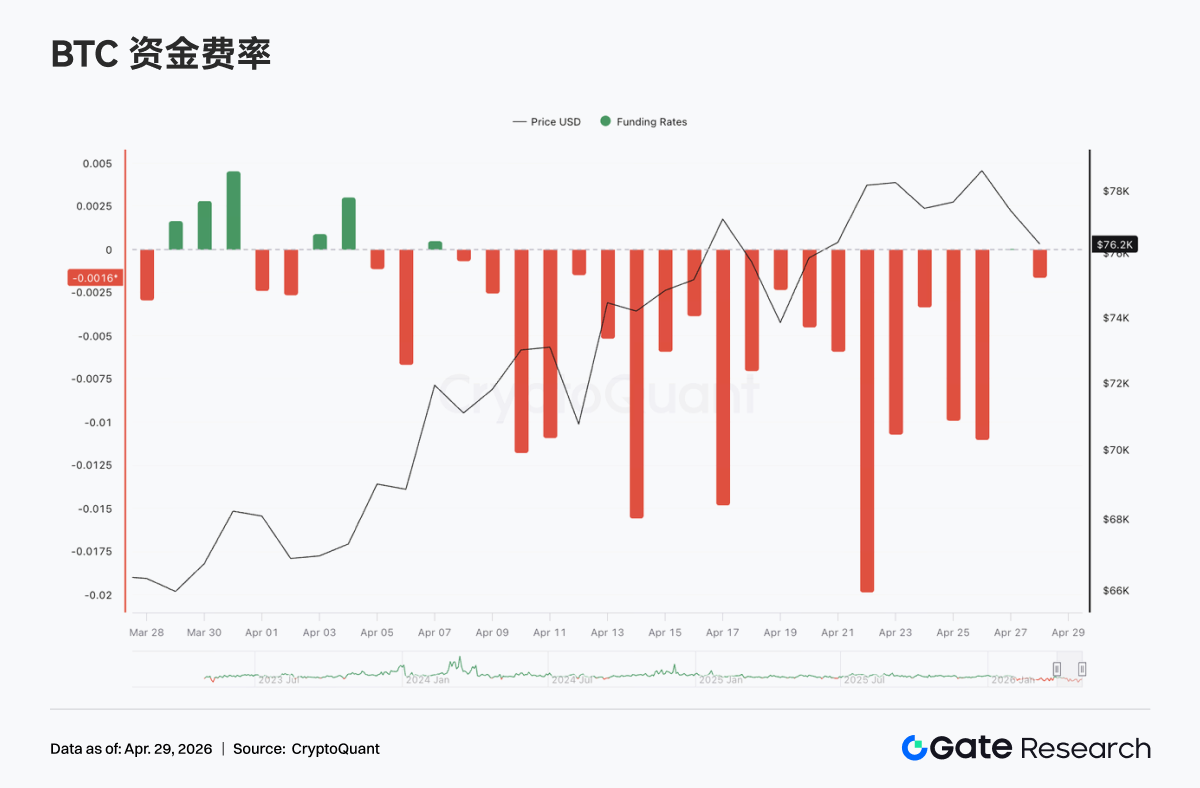

4. Monitoramento de derivativos

As taxas de financiamento dos Perpétuos de BTC seguiram negativas, atingindo valores extremos (mínima perto de -0,02), sinalizando domínio e concentração de shorts. O BTC subiu desde o início de abril, chegando a quase US$ 78.000 em 20 de abril, mostrando a divergência clássica: "taxa de funding negativa, preço alto", ou seja, shorts pagam funding sob pressão de alta.

O Open Interest (OI) subiu de cerca de US$ 21 bilhões para mais de US$ 25 bilhões, com alguns recuos, mas tendência geral de alta. Funding negativo e OI crescente indicam novas posições majoritariamente shorts, formando a divergência "shorts aumentam posição, preço não cai".

Em 17 e 22 de abril, o OI disparou, acompanhando picos de preço e alta volatilidade, enquanto as taxas seguiram muito negativas. Shorts não zeraram posições, mas aumentaram exposição. Essa combinação ("funding negativo + OI em alta + preço forte") constrói momento de squeeze — se o preço romper para cima, o fechamento de shorts pode acelerar ganhos. Porém, OI alto e divergência indicam alavancagem elevada; se o preço cair, desalavancagem pode amplificar a volatilidade.

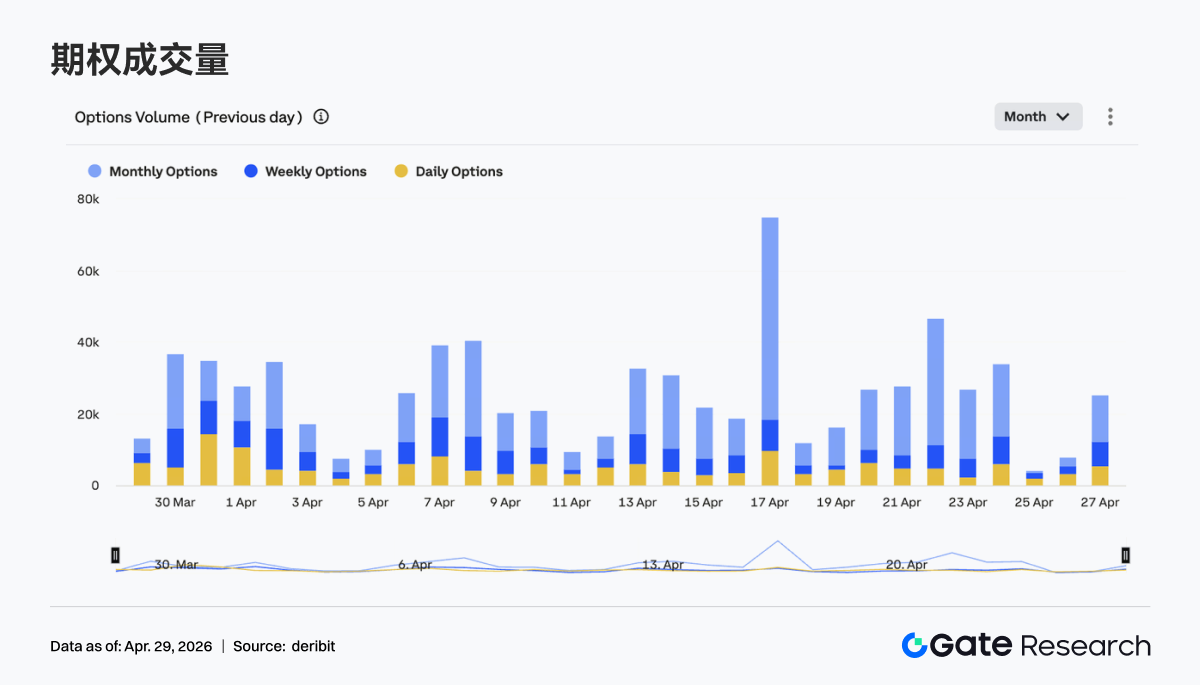

4.2 Volume de opções se expande temporariamente, contratos mensais dominam

O volume de opções de BTC subiu, com picos claros em 17 e 23 de abril, bem acima das médias semanais. Opções mensais seguem dominantes, com participação maior que semanais e diárias, indicando foco do mercado em posições estruturais de médio prazo, enquanto operações de curto ciclo são mais event-driven ou usadas para hedge.

Os picos de volume correspondem a movimentos rápidos de preço ou máximas temporárias, indicando aumento de hedge e negociação ativa durante altas. O mercado de opções não migrou para ciclos mais curtos, mantendo viés de alocação de médio prazo. Mas a expansão pulsada do volume mostra aumento da demanda por negociação de volatilidade e gestão de risco em faixas-chave, podendo intensificar oscilações de curto prazo.

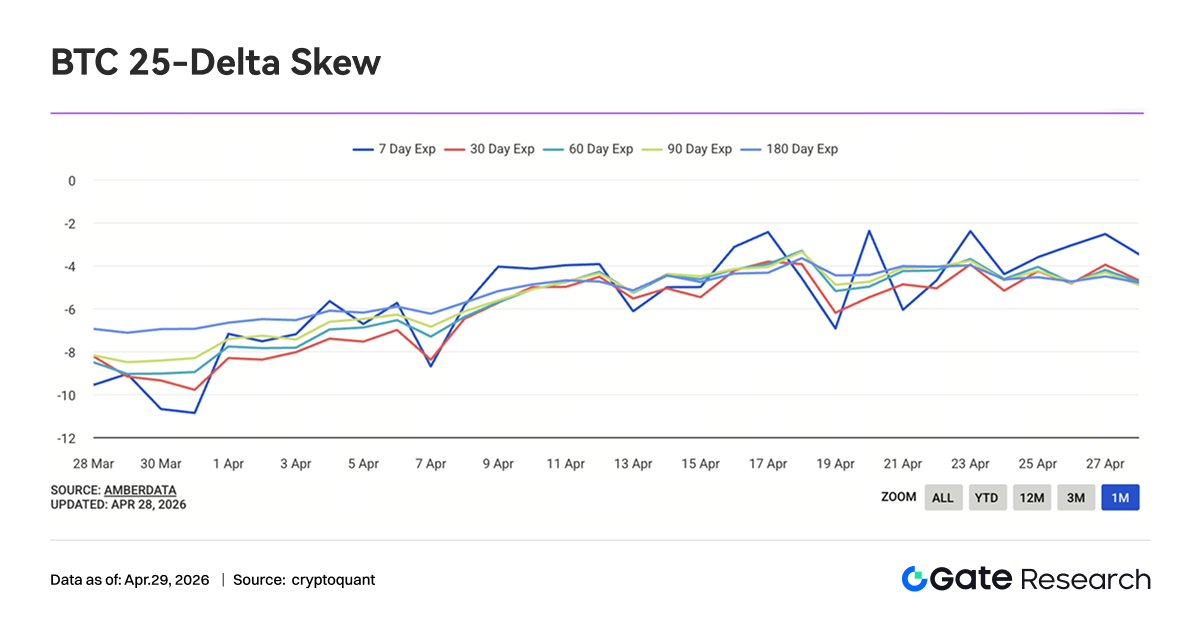

4.3 Volatilidade implícita sobe em todos os prazos, estrutura converge

A volatilidade implícita do BTC em todos os prazos subiu na semana passada, com IV de 7D, 30D, 60D e mais longos acima das mínimas do início do mês. A volatilidade de curto prazo (7D) foi mais pronunciada, subindo rapidamente de perto de -10 para -3, mostrando que o pricing de volatilidade de curto prazo se recuperou. Os spreads entre prazos diminuíram e a estrutura ficou mais plana.

Após meados de abril, a IV em todos os prazos subiu em conjunto, indicando aumento da incerteza para a volatilidade futura — não apenas eventos de curto prazo. O aumento da IV e as oscilações de preço em patamar elevado se confirmam, com divergência de mercado e demanda de hedge em alta. Com a estrutura de prazos convergente, a diferença de prêmio de risco de curto e médio prazo diminui, e rompimentos direcionais podem elevar ainda mais a IV.

4.4 Índice de volatilidade do BTC estabiliza após queda, volatilidade de curto prazo se comprime

O Índice de Volatilidade do BTC (BVOL) seguiu em queda, com forte recuo em meados de abril antes de estabilizar em patamar baixo, oscilando em torno de 41. A volatilidade não acompanhou a alta do preço, mas se comprimiu, indicando precificação de tendência estável e menor pânico de curto prazo.

A volatilidade caiu acentuadamente em 18 de abril, acompanhando correção e posterior recuperação do preço, marcando fase estável após liberação de volatilidade. O cenário atual é de "preço em patamar elevado, volatilidade comprimida", ou seja, o mercado constrói condições para o próximo rompimento direcional. Um rompimento de preço tende a expandir a volatilidade e ajustar rapidamente o pricing dos derivativos.

5. Perspectiva semanal

6. Atualização institucional Gate

-

Otimização da estrutura de negociação supera o setor

- Negociação spot segue acima do mercado, com alta de 20,09% semana a semana; Futuros continuam acima da média do setor

- Mais de 30 novas oportunidades de negócios em uma semana, com aceleração da expansão do pipeline

-

Volume e capital negociados na CrossEx batem recordes

- Instituições líderes lançam arbitragem entre exchanges, hedge e estratégias cross-exchange

- Volume e capital negociados na CrossEx atingem novas máximas, altas de 79% e 816% semana a semana

-

Gate avança em tecnologia de negociação, arquitetura 3.0 pronta para lançamento

- Implantação da arquitetura 3.0 concluída, testes com clientes previstos para maio

- SBE + BBO em tempo real lançados, aumentando a eficiência de dados e matching

- Otimização contínua de latência e API, aprimorando a experiência de negociação de alta frequência

-

Infraestrutura TradFi e institucional segue avançando

- Canais bancários e de compliance em expansão, acesso de capital institucional acelera

- Sistemas de gestão de ordens TradFi e APIs ainda mais eficientes

Fontes dos dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma completa de pesquisa em blockchain e criptomoedas, oferecendo análises técnicas aprofundadas, insights de tendências, revisões de mercado, pesquisas setoriais, previsões e análise macroeconômica.

Isenção de responsabilidade

Investimentos no mercado de criptomoedas envolvem alto risco. Recomendamos que os usuários realizem pesquisas independentes e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.