Autor: Murphy

Como o saldo de BTC na Coinbase está intimamente relacionado com os fluxos líquidos de entrada/saída do ETF, para uma observação mais próxima das necessidades reais (não relacionadas com ETFs) a curto prazo, vou prestar mais atenção aos dados da Binance.

No gráfico 1, é possível ver que houve duas fases evidentes de aumento de saldo entre 21/10/2025 e 22/11/2025, bem como entre 15/01/2026 e 20/02/2026, que coincidiram com duas quedas acentuadas do BTC. Após 22/11/2025, o saldo diminuiu 34.145 BTC, enquanto o preço do BTC estabilizou, passando de uma queda rápida para uma fase de consolidação e leve rebound.

Gráfico 1: Saldo de BTC na Binance

Isso é muito semelhante ao movimento atual: de 20/02/2026 até agora, o saldo de BTC na Binance diminuiu 25.135 BTC, período que coincidiu com o conflito militar entre EUA e Irã, enquanto o preço do BTC manteve-se em consolidação, sem grandes quedas ou altas.

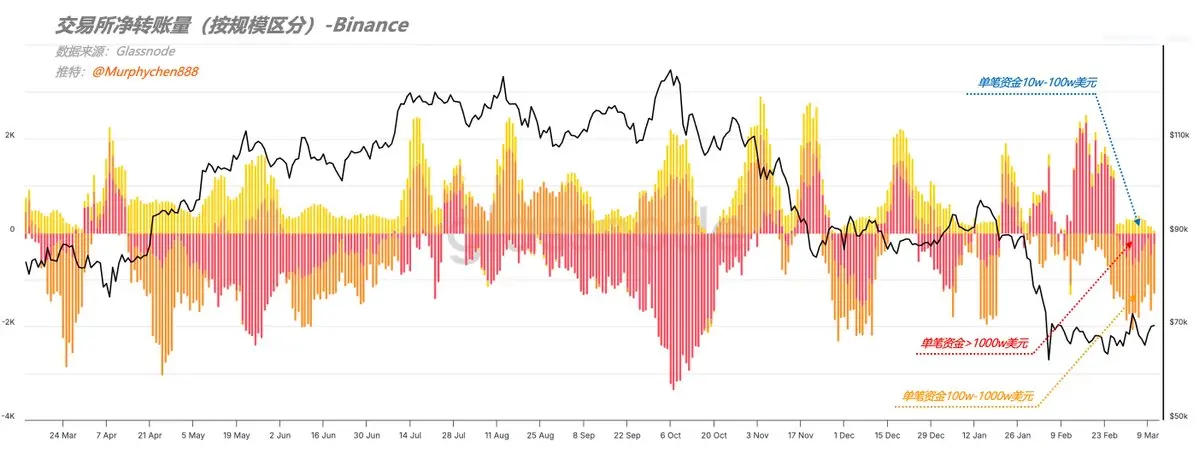

Esses BTC transferidos para fora da Binance pertencem a uma necessidade real? Na minha opinião, “sim”, ou pelo menos na maior parte.

Porque, analisando o “volume líquido de transferências por escala”, podemos perceber diferenças estruturais. Nesse período, os principais saques não foram feitos por grandes investidores individuais com mais de 10 milhões de dólares por operação, mas principalmente por grupos entre 1 milhão e 10 milhões de dólares.

Gráfico 2: Volume líquido de transferências na Binance (por escala)

Sabemos que grandes investidores costumam fazer transferências que envolvem market makers, custodiante, entre outros, enquanto grupos entre 1 milhão e 10 milhões de dólares representam mais investidores de alto patrimônio ou comportamentos de acumulação de grandes baleias.

Além disso, podemos observar na divergência do volume de negociação à vista de BTC na Binance (CVD) uma curva bastante acentuada. O CVD mede a diferença líquida entre o volume de compra e venda à vista, destacando-se especialmente quando há uma iniciativa mais forte de compra ou venda por parte dos traders.

Gráfico 3: Divergência do volume de negociação à vista de BTC (Binance)

A metodologia que uso aqui compara a média de 30 dias com a mediana de 90 dias, o que suaviza as oscilações diárias. Uma curva acentuada indica que, nesse período, a demanda de compra à vista foi claramente mais forte.

Isso também corrobora a hipótese acima, de que atualmente há uma maior demanda real no mercado, ao invés de ações de market makers. Além disso, o câmbio USDC/USDT caiu de níveis elevados, abaixo de 1, indicando que a demanda por USDT como poder de compra está mais forte.

Isso explica por que, mesmo com o conflito entre EUA e Irã e o aumento das preocupações econômicas por conta de dados de emprego, o preço do BTC conseguiu se manter relativamente estável.

Claro, esses são apenas dados de curto prazo. Se olharmos em uma escala maior, veremos que o CVD ainda está em tendência de queda geral, semelhante ao que ocorreu antes de maio de 2022.

Gráfico 4: Divergência do volume de negociação à vista de BTC (Binance)

Após maio de 2022, a curva do CVD começou a divergir do preço, com os pontos baixos ficando cada vez mais altos, saindo de uma forte divergência em relação à mediana de 90 dias e se aproximando mais, indicando que a tendência de compra ativa está se recuperando e a demanda está voltando com força. Claro que esse será um processo de transição longo.

Combinando isso com a cautela que vimos recentemente por parte das baleias na cadeia, minha opinião é: a curto prazo, a demanda pode se manter de forma faseada, sustentando uma consolidação ou leve rebound do BTC; mas, em uma visão de ciclo mais longo, a tendência geral ainda é de queda; a recuperação da demanda atual ainda está em estágio inicial, e pode levar mais tempo para uma recuperação estrutural completa.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.