Autor: Comentários de Investimento da Yuan Chuan

A recente trajetória do mercado de ações sul-coreano assemelha-se à “montanha-russa de Dez Voltas” do Longemont.

No final de fevereiro, eclodiu o conflito entre os EUA, Israel e Irã, e os mercados globais resistiram ao primeiro dia de negociação de 2 de março, na expectativa de uma rápida resolução na região. No entanto, o mercado de ações da Coreia do Sul permaneceu fechado o dia todo devido ao feriado.

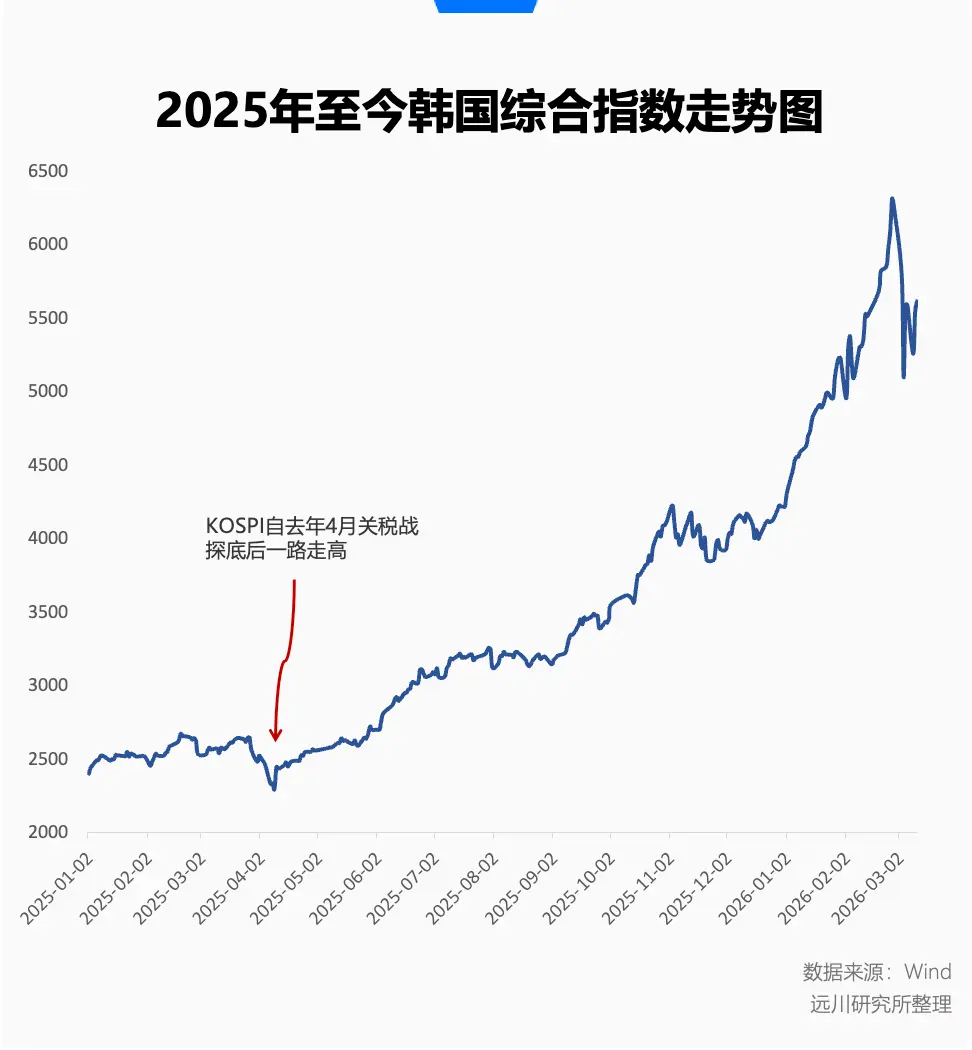

Quando reabriu em 3 de março, a expectativa de uma rápida resolução no Oriente Médio virou de cabeça para baixo, e o Estreito de Hormuz, agora sob bloqueio, causou caos nos mercados globais de petróleo e gás. Desde o início de 2026, o índice KOSPI, que lidera o mercado sul-coreano, entrou numa queda implacável.

Em 3 de março, o índice KOSPI chegou a disparar o limite de queda, e no final do dia caiu mais de 7%. No dia seguinte, atingiu novamente o limite de queda, encerrando com uma queda diária de 12,06%, a maior da história.

Na noite de 4 de março, o Conselho Financeiro da Coreia anunciou um fundo de estabilização de 100 trilhões de won (aproximadamente 68 bilhões de dólares) para salvar o mercado, e no dia seguinte o KOSPI recuperou 9,63%.

Porém, a volatilidade não cessou. Nesta semana, o mercado sul-coreano continuou oscilando de forma extrema, como um transtorno bipolar: na segunda-feira caiu quase 6%, na terça subiu 5,35%, mantendo os investidores no prejuízo e reforçando a lição básica de “perda de volatilidade” para aqueles que esperam uma recuperação violenta.

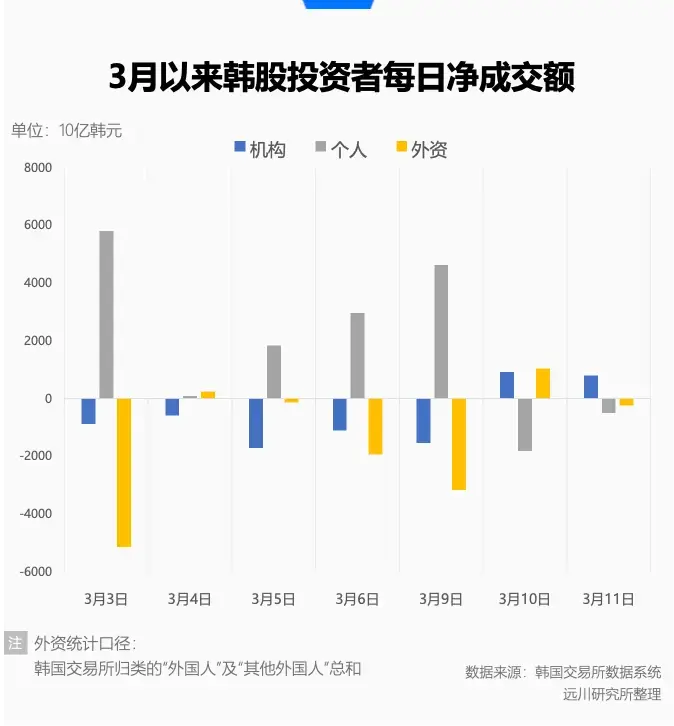

Ao mesmo tempo, dados da Bolsa da Coreia revelaram um fenômeno interessante: desde março, investidores domésticos têm comprado mais, enquanto o capital estrangeiro vendeu em grande quantidade, relembrando o padrão de 2020, quando maior a volatilidade, maior o receio dos estrangeiros e maior a ousadia dos investidores locais.

Antes das recentes quedas e altas, o mercado de ações sul-coreano vivia um ciclo de alta sem precedentes, com o KOSPI subindo mais de 160% desde 2025 até o final de fevereiro de 2026, sendo o MVP dos mercados globais. Nesse “bull market” recorde, o índice dobrou de 3.000 para 6.000 pontos em um tempo até mais rápido que o recorde do Nasdaq.

Essa força explosiva, combinada com oscilações extremas, compõe a face complexa do mercado de ações da Coreia.

A Noite do Cisne Negro

De forma visual, é possível perceber que a alta do mercado sul-coreano começou após a crise tarifária de abril de 2025.

Naquela época, os mercados globais tremiam com a guerra comercial de Trump, e o KOSPI caiu mais de 7% até o início de abril, começando a se recuperar lentamente. Mesmo com uma breve correção em novembro, o mercado foi visto como sinal de retomada.

O entusiasmo pela recuperação na Coreia se intensificou após o início de 2026, e o KOSPI quase cumpriu a meta de um ano de crescimento. Em fevereiro, apesar de maior volatilidade, a alta acelerou.

No primeiro dia de negociação de fevereiro, o índice recuou 5,26%, a maior retração da alta recente, mas o ambiente externo ainda era relativamente estável, e a recuperação foi rápida. Em 25 de fevereiro, o KOSPI atingiu 6.000 pontos pela primeira vez, e no último dia de fevereiro, atingiu 6.347,41 pontos, antes de recuar 1%.

A rápida ascensão faz sentido, pois reflete o princípio de que maior concentração e maior elasticidade geram movimentos mais intensos.

Em termos de composição, embora o índice seja oficialmente chamado de Índice de Preços de Ações Composto da Coreia, na prática é um “jogo de apostas” altamente concentrado, com as duas maiores empresas de chips de memória, Samsung e SK Hynix, representando um terço do mercado. Assim, a alta do KOSPI depende quase exclusivamente dessas duas gigantes.

Antes de março, o KOSPI era uma espécie de mapeamento de IA de alta pureza: enquanto ainda há escassez de chips e aumento de investimentos em Capex, Samsung e SK Hynix controlam o “petróleo” da era da IA.

Seja pela demanda crescente por HBM (memória de alta largura de banda) para grandes modelos de IA, ou pela contração na oferta de DRAM/NAND devido à saturação de capacidade, o armazenamento se tornou a senha de riqueza mais popular em 2026.

De final de 2025 ao início de 2026, as principais ações da Samsung e SK Hynix anunciaram aumentos de preços — DRAM/NAND tiveram reajustes contratuais consecutivos por três trimestres, e o mercado de HBM4, ainda em fase de produção em escala, tornou-se um mercado de vendedores, com capacidade já totalmente absorvida pelas grandes empresas de IA, deixando os demais apenas na fila de espera para 2027.

Porém, ao perceberem que o turbulento Golfo Pérsico poderia interromper o fornecimento estável de petróleo, o grande enredo de 2026 foi rapidamente substituído pela preocupação com a escassez de energia. Especialmente a Coreia, altamente dependente de recursos do Oriente Médio, passou de “rainha da IA” para “vítima do alto preço do petróleo”, com ansiedade HALO.

Nos dois primeiros dias de março, Samsung e SK Hynix caíram cerca de 10% consecutivamente.

Na verdade, antes do “cisne negro” atual, já havia divergências entre investidores domésticos e estrangeiros. Em fevereiro, o volume médio diário de negociações atingiu 32,23 trilhões de won (cerca de 1,492 bilhões de RMB), 19% acima de janeiro, marcando recordes históricos de índice e volume.

De uma perspectiva técnica, esse aumento de volume e novos picos indicam um clássico sinal de “interação de XX”.

Desde maio do ano passado, os estrangeiros mantêm uma postura de compra líquida no mercado sul-coreano, mas após o índice atingir 6.000 pontos, começaram a liquidar em massa. Em fevereiro, a venda líquida de estrangeiros atingiu recorde de 21,1 trilhões de won (cerca de 998 milhões de RMB), e no dia 27 de fevereiro, quando o índice atingiu seu pico, a venda líquida foi de 7 trilhões de won (cerca de 324 milhões de RMB).

Porém, esses lucros podem não ter previsto que o desequilíbrio estrutural do mercado sul-coreano, agravado pela “ira épica” e “promessas reais” do Oriente Médio, cobraria um preço muito alto.

Autoajuda dos Desinteressados

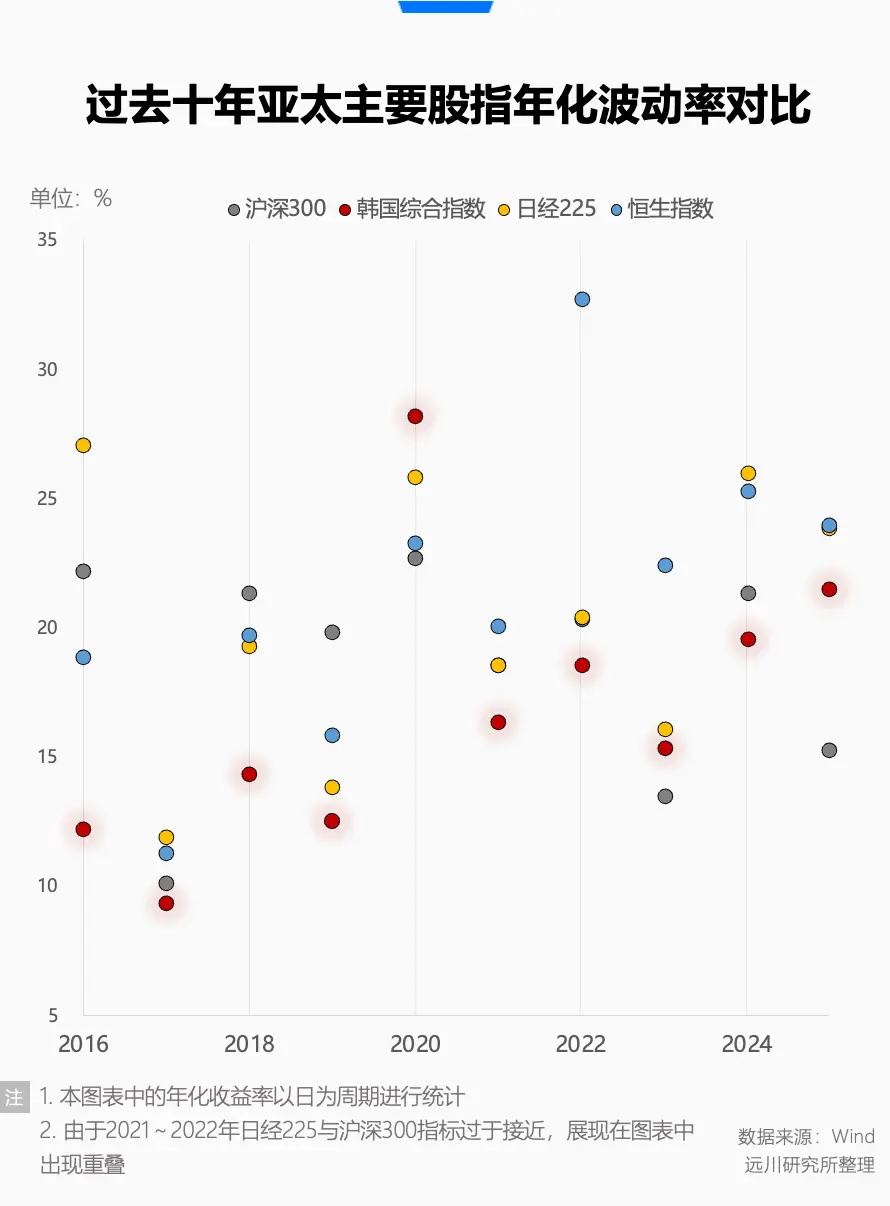

Tanta volatilidade levanta a questão: qual é, na verdade, a volatilidade histórica do mercado de ações sul-coreano?

Na última década, entre os quatro principais índices da Ásia-Pacífico (CSI 300, Hang Seng, Nikkei 225 e KOSPI), o CSI 300 apresentou uma volatilidade anualizada de 18,12%, o KOSPI de 18,90%, enquanto o Nikkei 225 ficou em 20,50%, sendo o segundo mais volátil. O Hang Seng lidera com 21,79%, o que não surpreende.

Antes de 2025, o KOSPI teve apenas uma grande oscilação em 2020, com uma narrativa semelhante à de março de 2026 — forte venda de estrangeiros, baixa do mercado, seguida de entrada de investidores locais que impulsionaram o mercado para cima.

A baixa volatilidade ao longo de muitos anos trouxe uma “desvalorização” embutida na Coreia.

Nos últimos dez anos, o índice de preço sobre valor patrimonial (P/VPA) do mercado de ações sul-coreano permaneceu em torno de 1, às vezes um pouco acima, mas sempre retornando a níveis baixos. Somente após a forte alta de 2025, atingiu 2 vezes o valor, em fevereiro de 2026.

Embora o mercado de ações da Coreia seja considerado de baixa atratividade geral, com poucos investidores dispostos a comprar além de Samsung e SK Hynix, comparado ao índice de semicondutores de Taiwan, cujo P/VPA costuma ficar em torno de 2,4, a “desvalorização coreana” é uma avaliação coletiva dos investidores globais, que criticam não só a concentração do índice, mas também o modelo de governança das grandes empresas, que muitas vezes é opaco, com práticas de evasão de impostos, baixa distribuição de dividendos e expansão descontrolada.

Recentemente, os três últimos presidentes sul-coreanos também trataram de “resolver o problema da desvalorização” como uma pauta de seus mandatos.

O ex-presidente Moon Jae-in incentivou investidores institucionais, como o NPS, a participarem na governança corporativa, tentando limitar a participação cruzada de chaebols e fortalecer os direitos dos acionistas minoritários.

O ex-presidente Yoon Suk-yeol lançou um “Plano de Valorização Empresarial”, com redução de impostos, incentivo à divulgação voluntária de informações e distribuição de dividendos, para revitalizar o mercado. Mas ele deixou o cargo em abril de 2025, com o projeto sem continuidade.

Em junho de 2025, o atual presidente Lee Jae-myung assumiu, prometendo reformas radicais no mercado de capitais, incluindo elevar o índice KOSPI para 5.000 pontos.

Como ex-investidor de varejo (com perdas), Lee Jae-myung sempre criticou as transações injustas dos grandes acionistas, e sua experiência o motivou a implementar reformas que, mesmo com a volatilidade recente, fizeram o índice subir mais de 100% em menos de um ano.

Antes da crise no Golfo, suas reformas receberam atenção significativa. A Bloomberg publicou uma matéria intitulada “Como o presidente sul-coreano está transformando o mercado de ações em um dos melhores do mundo”, considerando-o um herói para 14 milhões de investidores de varejo na Coreia.

Claro, essa reportagem foi publicada em 22 de fevereiro de 2026, quando os navios ainda navegavam normalmente pelo Estreito de Hormuz, e os investidores ainda discutiam o futuro da IA na matéria “Crise Inteligente 2028”, com o petróleo a mais de 60 dólares por barril, em um cenário de calmaria.

Epílogo

Se a reforma de Lee Jae-myung buscava resolver questões de “regras” e “distribuição”, tentando reverter a baixa avaliação de mercado, a guerra no Oriente Médio destruiu de imediato as expectativas de lucros, desviando a atenção do mercado de dividendos e governança para a inflação e sobrevivência de curto prazo.

Essa divisão revela uma dura realidade: uma recuperação baseada em reformas é sustentada por um cenário macroeconômico global relativamente estável. Quando o conflito no Golfo se prolonga, atinge a vulnerabilidade da Coreia, que é um país exportador com recursos escassos e economia concentrada em poucos setores.

Em um mercado aberto, o fluxo de capital que entra por motivos de vantagem setorial ou reformas também pode sair na hora da crise. Quando o sentimento de risco global explode e os investidores estrangeiros detêm lucros elevados, é natural que eles vendam ativos líquidos e de maior liquidez, buscando lucros rápidos.

De certa forma, essa é uma volatilidade inevitável em mercados altamente abertos, e uma nova questão de gestão de expectativas.

Se não, basta observar o mercado de Hong Kong ao lado, que também possui uma estrutura industrial diversificada e governança relativamente avançada, mas que, quando vista como “caixa eletrônico”, também apresenta quedas rápidas e severas.