Olá,

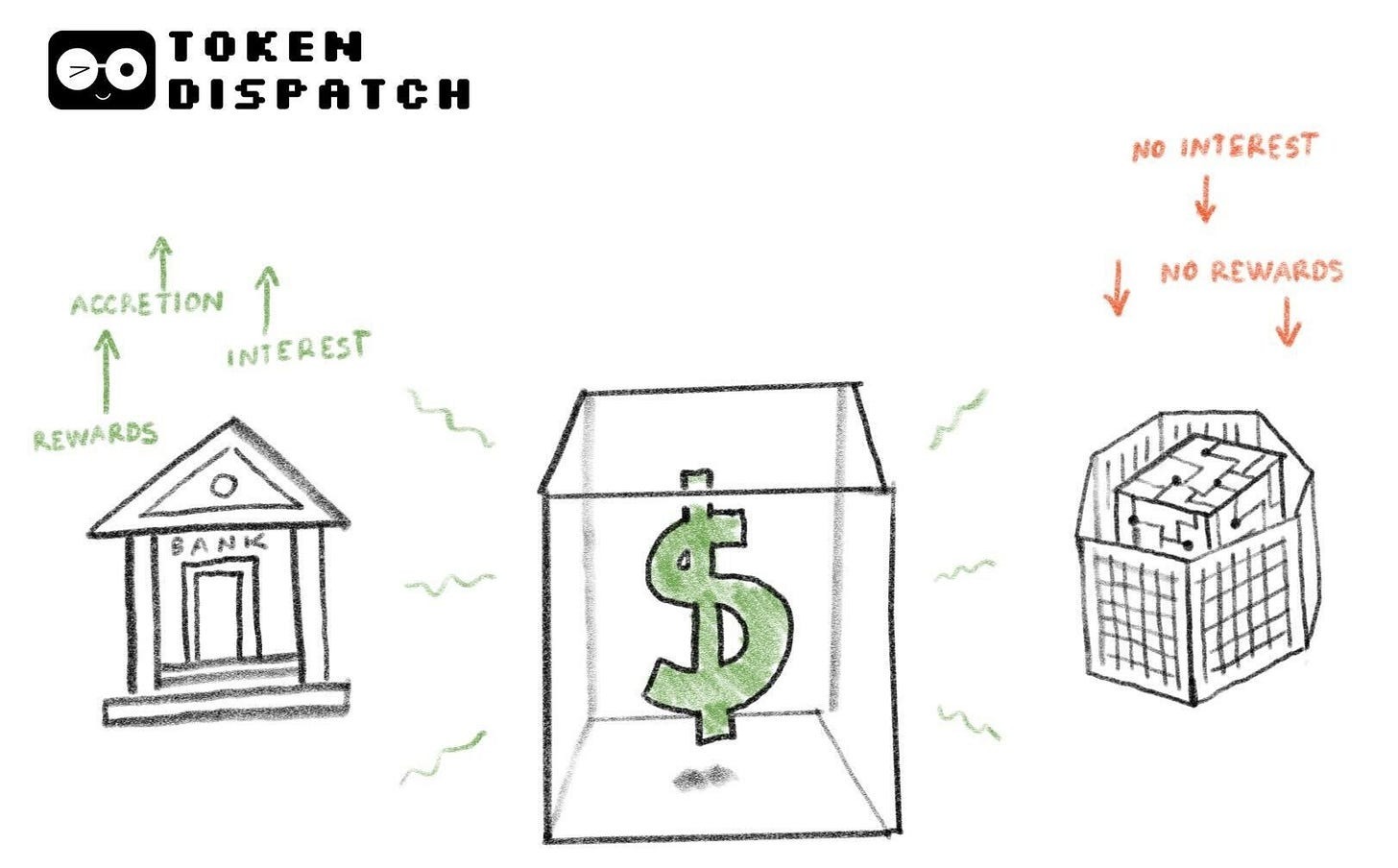

Historicamente, o dinheiro quase nunca foi neutro; sempre teve caráter acumulativo. Muito antes do surgimento dos bancos modernos, esperava-se que o dinheiro gerasse retorno, seja ao ser mantido ou emprestado.

No terceiro milênio a.C., a antiga Mesopotâmia já cobrava juros em empréstimos de prata. Desde o século V a.C., a Grécia antiga utilizava os nautikà (empréstimos marítimos) para financiar o comércio marítimo de alto risco. Nesse modelo, credores financiavam a carga de um comerciante para uma única viagem, assumiam o risco de perda total caso o navio afundasse, mas exigiam juros elevados (frequentemente entre 22% e 30%) se a viagem tivesse sucesso. Em Roma, o pagamento de juros estava tão enraizado na economia que frequentemente gerava crises de dívida, tornando o alívio voluntário uma necessidade política.

Em todos esses sistemas, a ideia de que o dinheiro era mais do que uma simples reserva passiva de valor permaneceu constante. Reter dinheiro sem qualquer compensação era exceção. Com o avanço das finanças modernas, a percepção sobre o dinheiro se fortaleceu ainda mais. Depósitos bancários passaram a render juros. Tornou-se consenso que dinheiro que não se multiplica perde valor econômico ao longo do tempo.

É nesse contexto que as stablecoins ingressaram no sistema financeiro. Sem considerar as blockchains, elas têm pouca semelhança com criptomoedas ou ativos especulativos. Apresentam-se como dólares digitais, adaptados para um mundo viabilizado por blockchain, sem fronteiras geográficas e com redução de custos. As stablecoins prometem liquidação mais rápida, menos atrito e disponibilidade 24 horas por dia. No entanto, a legislação dos EUA proíbe emissores de stablecoins de pagar rendimento (ou juros) aos detentores.

Por isso o CLARITY Act, atualmente em discussão no Congresso dos EUA, tornou-se uma legislação tão disputada. Lido em conjunto com sua legislação-irmã, o GENIUS Act, aprovado em julho de 2025, o texto proíbe emissores de stablecoins de pagar juros aos detentores, mas autoriza “recompensas baseadas em atividade”.

Isso levou o setor bancário a reagir fortemente contra a proposta. Algumas emendas, defendidas por bancos, buscam eliminar completamente as recompensas das stablecoins.

No panorama de hoje, vou explicar por que o CLARITY Act, em sua versão atual, pode impactar o setor cripto e por que isso gera tanta insatisfação com a proposta.

Vamos à análise…

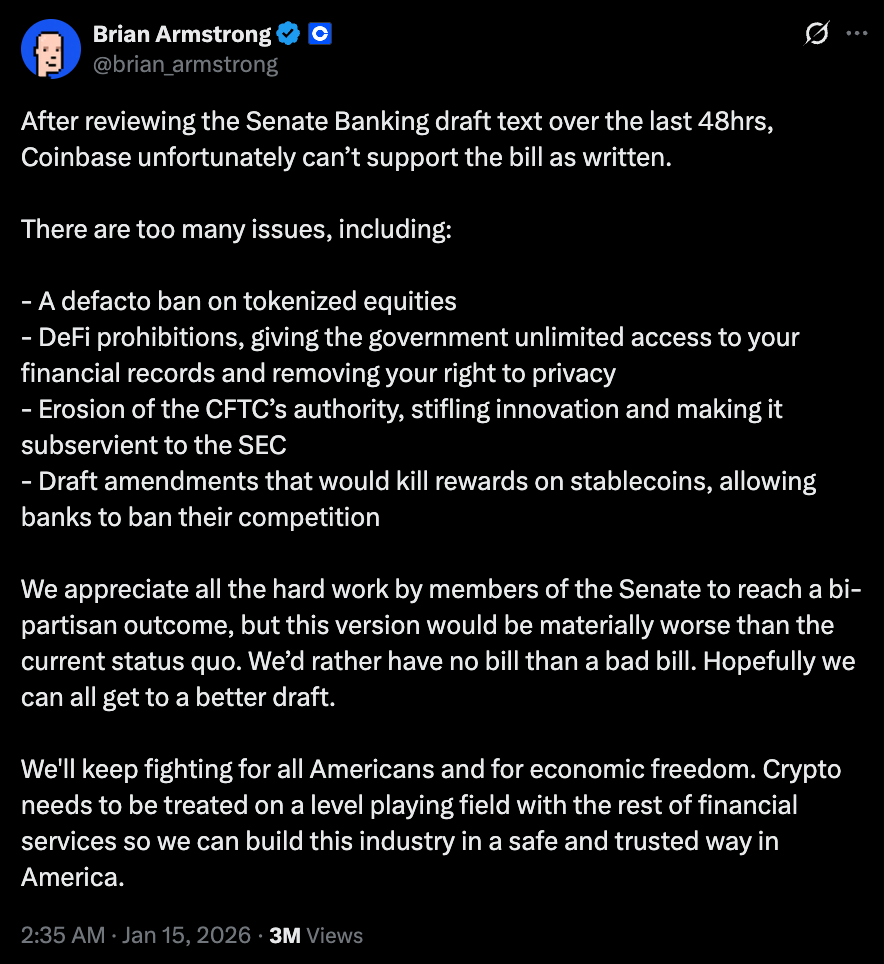

Em menos de 48 horas após revisar o texto do Comitê Bancário do Senado, a Coinbase retirou publicamente seu apoio. “Preferimos não ter lei a ter uma lei ruim”, afirmou o CEO Brian Armstrong tweeted, argumentando que a proposta, ao alegar trazer clareza regulatória, deixaria o setor em situação pior do que o cenário atual.

Poucas horas após a maior empresa cripto listada nos EUA retirar seu apoio, o Comitê Bancário do Senado adiou sua análise, sessão executiva que discutiria as emendas ao projeto.

A principal objeção à legislação é clara: ela busca tratar as stablecoins apenas como instrumentos de pagamento, e não como equivalentes monetários. Esse é o ponto central que preocupa quem esperava uma transformação definitiva nos pagamentos via stablecoins.

Essa versão da lei reduz as stablecoins a meros canais de transferência, em vez de ativos para otimização de capital. O dinheiro, como descrevi, nunca se comportou assim. Ao proibir juros na camada base e recompensas por uso, a legislação impede que as stablecoins cumpram sua principal promessa de otimização de rendimento.

É nesse contexto que surgem preocupações concorrenciais. Se bancos podem pagar juros sobre depósitos e oferecer recompensas em cartões de débito/crédito, por que proibir emissores de stablecoins de fazer o mesmo? Isso desequilibra o mercado a favor dos bancos e mina benefícios de longo prazo das stablecoins.

A crítica de Brian vai além do rendimento das stablecoins e aborda como a legislação prejudica o setor. Ele também destacou problemas nas restrições sobre DeFi.

@ brian_armstrong

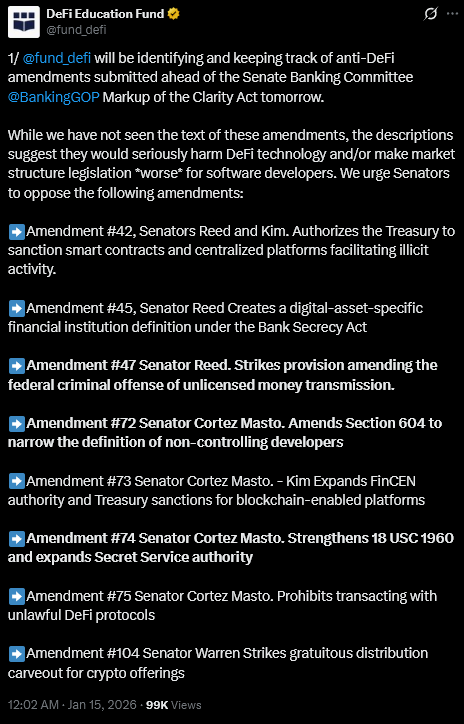

O DeFi Education Fund, organização de política e defesa do DeFi, também pediu aos senadores que rejeitassem emendas à lei consideradas “anti-DeFi”.

“Embora não tenhamos visto o texto dessas emendas, as descrições sugerem que elas prejudicariam seriamente a tecnologia DeFi e/ou dificultariam ainda mais a legislação de estrutura de mercado para desenvolvedores de software”, publicou a organização no X.

@ fund_defi

Apesar de o CLARITY Act reconhecer formalmente a descentralização, a definição adotada é restrita. Protocolos sob “controle comum” ou que possam alterar regras ou restringir transações podem ser submetidos a exigências regulatórias típicas de bancos.

Espera-se que a regulação traga fiscalização e accountability. Porém, descentralização não é um estado fixo, mas um espectro dinâmico que exige governança adaptável e controles emergenciais para garantir resiliência, não dominação. Definições rígidas trazem mais incerteza para desenvolvedores e usuários.

Outro ponto é a tokenização, onde há um grande descompasso entre promessa e política. A tokenização de ações e fundos oferece liquidação mais rápida, menor risco de contraparte e descoberta de preços contínua. Com o tempo, isso leva a mercados mais eficientes, ao encurtar ciclos de liquidação e reduzir capital travado em processos pós-negociação.

Mesmo assim, o texto atual do CLARITY deixa valores mobiliários tokenizados em um limbo regulatório. Não há proibição explícita, mas existe incerteza suficiente sobre a custódia de ações tokenizadas.

Se stablecoins forem limitadas a pagamentos e ativos tokenizados forem restringidos na emissão, o caminho para mercados de capitais mais eficientes se estreita muito.

Alguns defendem que stablecoins podem ser usadas apenas como instrumentos de pagamento, enquanto o rendimento pode ser oferecido por fundos de mercado monetário tokenizados, vaults DeFi ou bancos tradicionais. Tecnicamente, não está errado. Mas sempre haverá agentes buscando formas mais eficientes de otimizar capital. A inovação leva a alternativas, muitas vezes com movimentação de capital para o exterior. Em alguns casos, esse fluxo pode ser opaco, e futuramente reguladores podem lamentar não terem antecipado essa fuga de capital.

No entanto, há um argumento central contra a legislação: é difícil não enxergar que, em sua forma atual, ela fortalece estruturalmente os bancos, enfraquece a inovação e prejudica o setor que pode otimizar os mercados.

Pior ainda, isso ocorre a um custo duplo elevado. A lei elimina a possibilidade de competição saudável entre bancos e cripto, enquanto permite que bancos lucrem mais. Além disso, deixa os clientes dependentes dos bancos, sem opção de otimizar rendimento em mercados regulados.

Esses custos são altos e explicam por que os críticos não apoiam a proposta.

Preocupa que a legislação seja apresentada como proteção ao consumidor, promoção de segurança regulatória e integração do cripto ao sistema, quando, na verdade, suas regras indicam o oposto.

As normas definem de antemão quais setores do sistema financeiro podem competir por valor. Bancos seguem atuando nos limites conhecidos, enquanto emissores de stablecoins ficam restritos a um cenário econômico mais estreito.

Mas o dinheiro não permanece parado; ele busca eficiência. A história mostra que, quando o capital é restringido em um canal, encontra outro. Ironicamente, é justamente essa movimentação que a regulação busca evitar.

O ponto positivo para o setor cripto é que as discordâncias com a legislação vão além do próprio segmento.

O projeto ainda não tem apoio suficiente no Congresso. Muitos democratas não votarão a favor sem discussões sobre emendas propostas. Sem esse apoio, o texto não avança, mesmo que ignore a desaprovação do setor cripto. Mesmo que todos os 53 republicanos votem a favor, seriam necessários pelo menos sete democratas no Senado para aprovar com supermaioria e superar um filibuster.

Não acredito que os EUA chegarão a uma lei que agrade a todos. Nem considero isso possível ou desejável. O ponto é que os EUA não estão apenas regulando uma nova classe de ativos, mas tentando legislar sobre uma forma de dinheiro com propriedades altamente competitivas. Isso dificulta o processo, pois força o legislador a enfrentar a concorrência e a criar regras que desafiem os bancos.

O ímpeto de restringir definições, limitar condutas e preservar estruturas é compreensível. Mas isso pode transformar a regulação em um instrumento defensivo, que afasta capital em vez de atraí-lo.

Portanto, é fundamental que a resistência ao CLARITY Act não seja interpretada como oposição à supervisão. Se o objetivo for integrar o cripto ao sistema financeiro, e não isolá-lo, os EUA precisam criar regras que permitam que novas formas de dinheiro compitam, fracassem e evoluam dentro de limites regulatórios claros. Isso também obrigará os bancos a se modernizarem.

No fim, uma legislação que prejudica justamente quem ela afirma proteger é pior do que nenhuma legislação.

Essas foram as reflexões deste panorama semanal. Em breve, trarei novas análises.

Até lá, siga curioso,

Prathik

Isenção de responsabilidade:

- Este artigo é uma reprodução de [Token Dispatch]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Caso haja objeções à reprodução, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.