Купить криптовалюту

Оплатить в

USD

Купить и Продажа

Hot

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Основа

Продвинутый

DEX

Ончейн торговля с Gate Wallet

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Боты

Торговля в один клик с помощью автоматически запускаемых интеллектуальных стратегий

Копитрейдинг

Увеличивайте свое богатство, следуя примеру лучших трейдеров

Межбиржевая CrossEx торговля

Beta

Один баланс маржи, распределенный между платформами

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

TradFi

Золото

Торговля традиционными активами с помощью USDT в одном месте

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

New

Без принудительной ликвидации до погашения, беззаботный прирост с кредитным плечом

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

Популярные темы

Подробнее144.69K Популярность

126.6K Популярность

32.02K Популярность

53.34K Популярность

397.22K Популярность

Закрепить

Это скидка 29% на CEF — выгодная сделка или ловушка?

Одна из самых дорогих ошибок, которые совершают инвесторы в CEF? Погоня за скидкой фонда.

Это скидка к чистой стоимости активов (NAV).

Большая скидка очень привлекательна, потому что она фактически означает, что мы можем купить активы CEF — акции, облигации, REIT, коммунальные акции и т. д. — дешевле, чем если бы мы покупали их самостоятельно на открытом рынке.

Поэтому логично, что мы всегда должны выбирать CEF с самой большой скидкой, верно? В конце концов, CEF платят дивиденды выше 8% в среднем — с портфелем моего сервиса CEF Insider, который платит еще больше: 9,3% на момент написания.

Получайте новости инвестирования:

Подписаться

А большая скидка создает возможность для значительного роста цены вместе с высокими выплатами.

На самом деле, это правильный подход к оценке CEF — до определенной степени. Но этого недостаточно; когда мы видим большую скидку (или очень высокий дивиденд, кстати), нам все равно нужно копнуть глубже, чтобы понять, что стоит за этим.

Потому что иногда скидка велика по причине. И если большая скидка никогда не сокращается, то она не сможет дать тот дополнительный рост, который мы хотим видеть. Наоборот, она может стать якорем для наших прибылей.

Чтобы понять, что я имею в виду, давайте рассмотрим два CEF с разными концами спектра скидок: Bluerock Private Real Estate Fund (BPRE), с 29% скидкой на момент написания, и Reaves Utility Income Fund (UTG), с гораздо меньшей скидкой — 1,1%.

Вопрос здесь прост: «Почему разрыв между скидками этих двух фондов так велик?»

Отчасти это связано с уникальной историей BPRE, о которой я подробно писал в статье в начале января. Суть в следующем: руководство перевело BPRE из непубличного, частного фонда в публично торгуемый. И инвесторы, обеспокоенные неликвидностью частных активов фонда в недвижимости, возмутились и отправили его на глубокую скидку.

Так это для нас возможность?

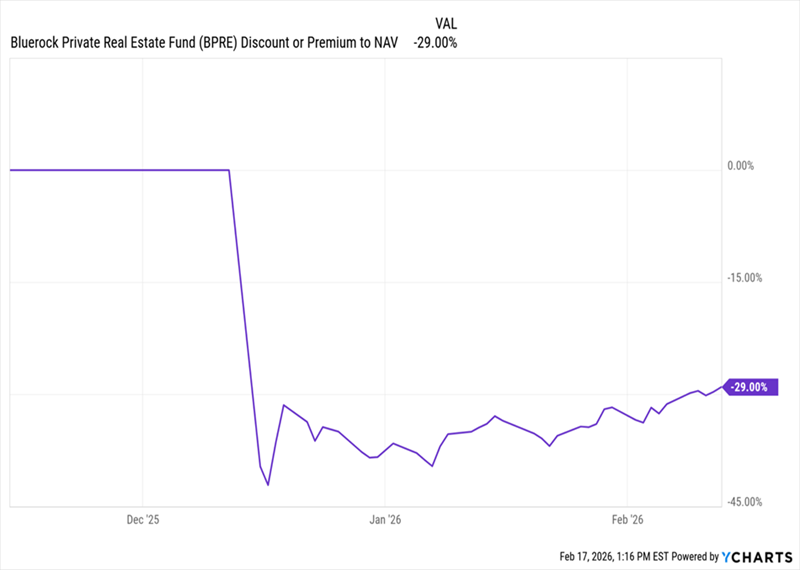

Просто говоря, нет. Во-первых, как видно из графика ниже, после того как скидка фонда опустилась ниже 40% сразу после IPO, она оставалась примерно на этих низких уровнях.

Скидка BPRE входит в глубокий мороз

Это не внушает особой надежды, что эта скидка скоро достигнет разумных уровней. Конечно, она немного выросла с дна, но еще очень далеко до зоны 10% или меньше, где торгуются многие CEF.

И это только начало.

Еще одна причина такой скидки — не только ликвидность, но и то, что почти 10% активов фонда вложены в денежный рынок.

Источник: BlueRock Private Real Estate Fund

На первый взгляд это может показаться не проблемой. Но помните, что этот фонд, как и все фонды, взимает комиссии, так что инвесторы буквально платят менеджерам за хранение наличных здесь. Значит, BPRE не дает нам 100% экспозиции к частной недвижимости, как заявлено в названии.

Возникает вопрос: почему руководство считает нужным держать столько наличных? Помните, этот фонд якобы ориентирован на частную недвижимость, которая недавно стала предметом споров из-за опасений по поводу ликвидности.

Другими словами, это спекулятивный класс активов для хранения сейчас, в CEF с высоким дивидендом 7,8%. Учитывая это, трудно воспринимать эти наличные как что-то иное, как попытку менеджмента купить время — использовать эти средства для выплаты дивидендов, пока не придется продавать активы. Это не сулит долгосрочную устойчивость дивидендов.

Будет ли этот сценарий реализован или нет — покажет время, но это еще одна причина, почему мы не должны ждать, что скидка фонда скоро выйдет из подземелья.

А что насчет UTG?

Теперь перейдем к UTG, который по многим параметрам отличается, даже прежде чем рассматривать скидку.

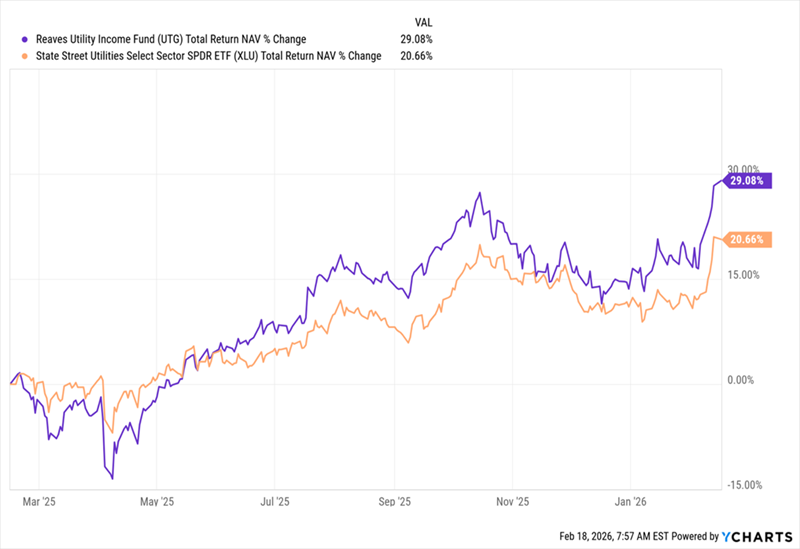

Доход UTG ускоряется

Здесь мы видим показатели фонда за последний год (фиолетовая линия) по сравнению с бенчмарком — индексом сектора коммунальных услуг, State Street Utilities Sector SPDR ETF (XLU), оранжевая.

Обратите внимание на два момента: во-первых, это общая доходность по NAV, то есть фундаментальная доходность портфеля, а не рыночная цена (которая и есть доходность, которую мы получаем по фонду).

UTG также показывает сильные результаты за последнее десятилетие, с годовой доходностью около 11% на основе общей рыночной доходности. XLU — примерно 10,9%. Но мы все равно предпочитаем UTG по простой причине: он дает больше дохода наличными — текущая доходность 5,9%, тогда как у XLU всего 2,5%. И тот факт, что он может показывать рывки выше XLU — как сейчас — делает его еще более привлекательным.

Это не самое лучшее. Портфель UTG диверсифицирован по всему сектору коммунальных компаний: от гиганта NextEra Energy (NEE) во Флориде до Constellation Energy (CEG) в Мэриленде.

И, в отличие от BPRE, UTG полностью инвестирован в операционные бизнесы:

Портфель коммунальных акций UTG

Источник: utilityincomefund.com

Учитывая все вышесказанное, меньшая скидка UTG выглядит логичной. Рыночная цена этого фонда близка к его NAV, потому что, по сути, это отличный фонд коммунальных услуг, который дает вам доступ к сектору и превосходит индекс с доходностью 2,5%.

И напоследок: несмотря на привлекательность 5,9%, это все равно ниже средней доходности по CEF и нашего портфеля CEF Insider, которая составляет 9,3%. Поэтому, несмотря на меньшую скидку и дивиденд, UTG — хороший выбор сейчас, но есть много других вариантов для тех, кто хочет получать больше дохода и при этом иметь более глубокие скидки.

Ваш следующий крупный дивидендный «чек» уже рядом (еще 59 впереди!)

А что если я скажу вам, что помимо высоких дивидендов при больших — и подлинных — скидках, мы также собираемся превратить большую часть (или даже весь) вашего портфеля в ежемесячную дивидендную машину?

Я говорю о постоянном денежном потоке, который будет поступать на ваш счет 5 раз в месяц, всего — 60 дивидендных «чеков» за следующие 12 месяцев.

Ваш средний доходность? 9,3%.

Именно это я хочу помочь вам реализовать. А ключ к этому — пять фондов, которые платят ежемесячно, и о которых я рассказываю сегодня. Они предлагают:

Я подготовил полный отчет для инвесторов, в котором рассказываю о этих 5 ежемесячных платильщиках и показываю, как они запустят ваш поток дохода из 60 дивидендов на ближайшие 12 месяцев. Нажмите здесь, чтобы прочитать его и получить бесплатный Специальный отчет с названиями и тикерами этих 5 фондов.

Куда сейчас вложить $1,000?

Прежде чем совершить следующую сделку, послушайте это.

MarketBeat отслеживает лучших аналитиков Уолл-стрит и их рекомендации по акциям, которые они советуют своим клиентам ежедневно.

Наша команда выделила пять акций, о которых лучшие аналитики тихо шепчут своим клиентам покупать сейчас, пока широкая публика не заметила… и в список не вошли крупные компании.

Они считают, что эти пять акций — лучшие компании для инвесторов прямо сейчас…

Смотрите пять акций здесь

Руководство по акциям с высоким коротким интересом

Аналитики MarketBeat только что опубликовали свой топ-5 коротких позиций на март 2026 года. Узнайте, какие акции имеют самый высокий короткий интерес и как их торговать. Нажмите на ссылку, чтобы увидеть, какие компании вошли в список.

Получить этот бесплатный отчет