Pourquoi certains traders disent que la limite de 21 millions de Bitcoin est en train d'être diluée hors chaîne

Plusieurs comptes X ont relancé un débat de longue date dans le cercle bitcoin, affirmant qu’un seul bitcoin onchain soutient désormais plusieurs revendications financières à travers des fonds négociés en bourse (ETFs), des contrats à terme, des swaps perpétuels, des tokens wrapped et des produits structurés. L’argument, souvent qualifié de théorie du “bitcoin papier”, établit des comparaisons directes avec la financiarisation de l’or dans les années 1980, lorsque les dérivés ont commencé à dominer la découverte des prix.

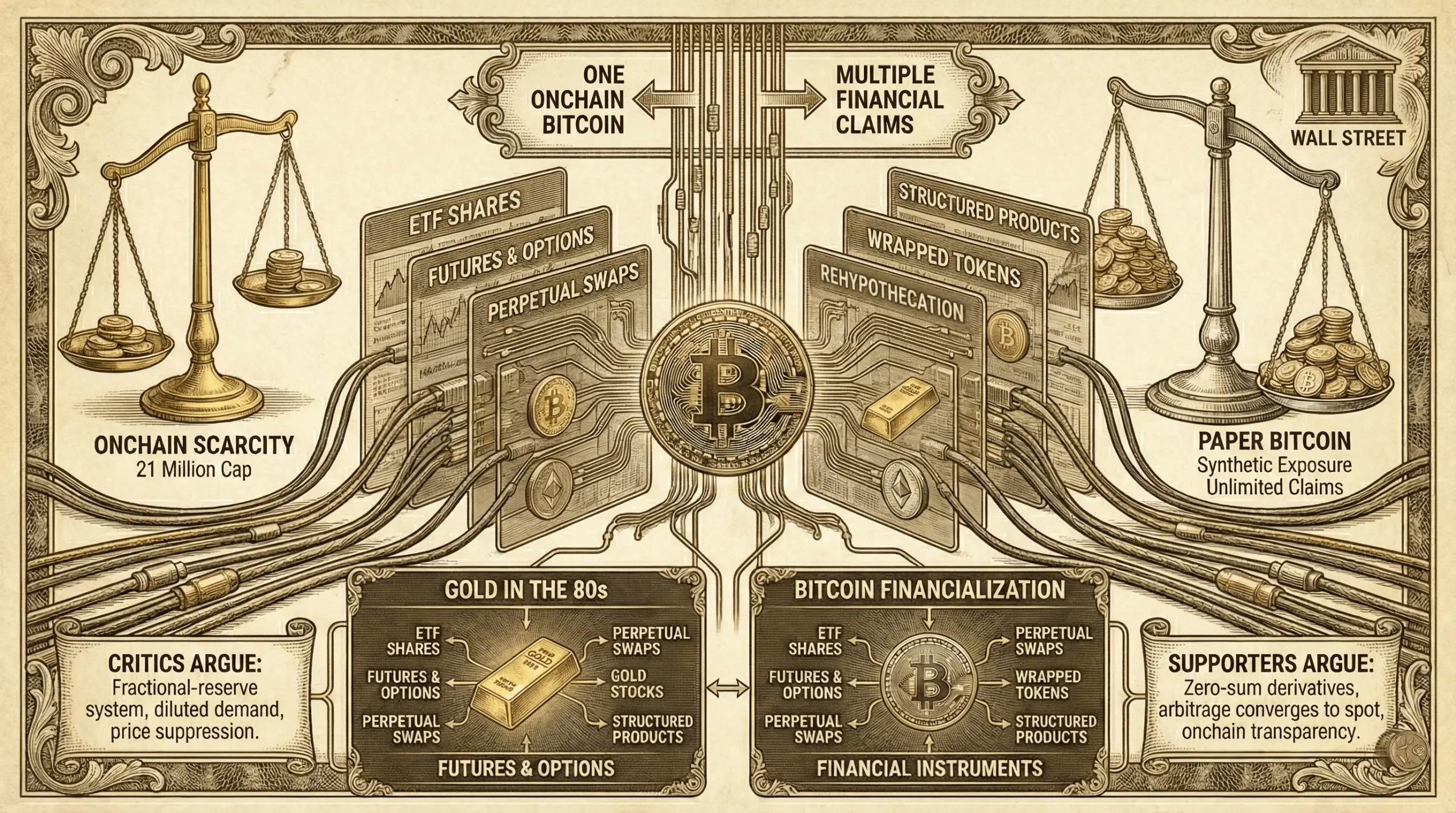

Bitcoin Papier vs. Rareté Onchain

La discussion a gagné en traction alors que le cours du bitcoin chutait massivement malgré une participation institutionnelle croissante, des ETFs, et l’expansion des marchés de dérivés. Les critiques soutiennent que l’offre fixe de bitcoin onchain existe toujours en théorie, mais que la découverte des prix a migré hors chaîne vers des couches d’exposition synthétique qui se comportent davantage comme un système de réserves fractionnaires que comme un actif numérique rare.

“Les maximalistes ne vous diront pas ça, mais le bitcoin a été fractionné,” a déclaré le compte X Nolimit. “Wall Street n’a pas acheté du bitcoin pour gonfler vos sacs et vous rendre riches lol. Ils l’ont acheté pour en faire un instrument générateur de frais, comme ils l’ont fait avec l’or dans les années 80,” a ajouté le compte. La publication Nolimit a rapidement gagné en traction sur X, attirant des milliers de likes et accumulant des centaines de reposts alors que l’argument se répandait viralement.

Au cœur du débat se trouve une affirmation simple : un vrai bitcoin peut soutenir simultanément plusieurs revendications papier. Une action ETF peut être soutenue par du bitcoin custodial, tandis que des contrats à terme et des options couvrent cette exposition, les swaps perpétuels amplifient l’effet de levier, le bitcoin wrapped crée des versions tokenisées ailleurs, et des banques émettent des notes structurées liées au prix ou à la volatilité. Aucun de ces instruments ne nécessite de miner de nouveaux bitcoins, mais tous influencent la tarification du marché.

Les partisans de la théorie soutiennent que cette structure permet à l’offre synthétique de s’étendre bien au-delà du plafond de 21 millions de pièces en pratique, même si ce n’est pas onchain. À mesure que le volume des dérivés augmente, ils disent, la demande pour du bitcoin physique devient diluée, la pression d’achat étant absorbée par des produits réglés en cash plutôt que par les marchés au comptant.

Parallèlement, plusieurs comptes X ont commencé à faire circuler des revendications presque identiques, une répétition qui a semblé étrange à certains observateurs. “Le plafond de 21 millions n’a plus d’importance. Pourquoi ? Parce que le marché ne négocie pas du vrai bitcoin, mais du ‘Paper BTC,’” a écrit le compte X Nonzee. C’était presque comme si les posts suivaient la même cadence et la même structure, touchant une corde sensible avec l’algorithme de X dans le processus. Néanmoins, cette approche a fonctionné et a attiré un large engagement dans la soi-disant théorie.

Ce cadre reflète ce que les critiques décrivent comme “l’or papier,” où les contrats à terme et les comptes non alloués ont dominé la découverte des prix il y a plusieurs décennies. Dans les années 1980, les marchés de l’or étaient fortement influencés par le trading de dérivés sur des bourses comme le COMEX, la livraison physique devenant l’exception plutôt que la règle. Le résultat, selon les sceptiques, était une volatilité atténuée et un confinement persistant des prix malgré une demande croissante.

Appliquée au bitcoin, la théorie du bitcoin papier suggère que les marchés fortement dérivés permettent aux grands acteurs de short-corner les rallyes, de déclencher des liquidations et de couvrir à des prix plus bas sans sourcing de bitcoin réel. Selon cette vision, l’effet de levier et le positionnement — et non la rareté onchain — conduisent les mouvements de prix à court terme.

Certains analystes quantifient cet effet à l’aide de métriques comparant l’intérêt ouvert des dérivés à l’offre liquide onchain, arguant que l’exposition synthétique peut gonfler la flottante effective de plusieurs pourcentages à deux chiffres. Cela, disent-ils, explique pourquoi les flux importants vers les ETF ne se traduisent pas toujours par une appréciation immédiate du prix. Un argument similaire a été appliqué aux entreprises de trésorerie bitcoin et aux poids lourds de l’industrie comme la stratégie de Michael Saylor. Les achats de Saylor, selon les données, ne font guère bouger l’aiguille sur le marché actuel.

La théorie a également ravivé les préoccupations autour de la rehypothication. Lorsque le bitcoin est détenu par des custodians, des exchanges, des desks de prêt, etc., il peut être utilisé comme garantie pour plusieurs obligations simultanément. Si les revendications dépassent les réserves, le système fonctionne moins comme une propriété directe et plus comme un crédit en couches.

Les critiques de la thèse du bitcoin papier répliquent vigoureusement. Ils soutiennent que les dérivés sont intrinsèquement à somme nulle, chaque position longue étant compensée par une position courte, empêchant toute pression directionnelle illimitée. Les contrats à terme et les swaps perpétuels, notent-ils, convergent vers les prix spot via les taux de financement, l’arbitrage et les mécanismes d’expiration.

D’autres soulignent la transparence du bitcoin comme une distinction clé par rapport à l’or. L’offre onchain est vérifiable publiquement, les custodians sont audités, et de graves pénuries apparaîtraient rapidement si les revendications dépassaient matériellement les réserves. On ne peut pas auditer l’or avec un explorateur blockchain. Selon cette vision, les dérivés peuvent amplifier la volatilité mais ne peuvent pas supprimer durablement le prix sans provoquer de stress sur le marché.

Il existe également un argument structurel selon lequel l’adoption institutionnelle déplace naturellement la découverte des prix vers des lieux plus profonds et plus liquides. À mesure que les marchés mûrissent, l’effet de levier et la couverture augmentent, lissant les fluctuations de prix plutôt que de détruire la rareté.

Pourtant, le débat persiste car il touche au récit central du bitcoin. Bitcoin a été conçu comme un actif au porteur, où la propriété et l’offre étaient indissociables des clés privées. Plus l’exposition se déplace vers des instruments papier, argumentent les critiques, plus le comportement des prix s’éloigne de ce modèle initial.

Lire aussi : ‘Je continuerai à acheter’ : Dave Portnoy double la mise sur XRP alors que le prix chute

Que la théorie du bitcoin papier reflète une manipulation structurelle ou simplement une évolution du marché reste non résolu. Ce qui est clair, c’est que le rôle croissant du bitcoin dans la finance traditionnelle a introduit des couches d’abstraction qui n’existaient pas dans ses premières années, remodelant la façon dont la rareté, la propriété et la découverte des prix interagissent.

Pour l’instant, l’argument continue de circuler sur X et dans les cercles crypto, alimenté par des marchés chahutés et un sentiment d’inquiétude selon lequel la plomberie des échanges de bitcoin compte autant que son code.**

Articles similaires

Données : 240 BTC transférés vers Jump Crypto, d'une valeur d'environ 21,72 millions de dollars américains

BlackRock dépense 1,28 milliard de dollars en une semaine pour acheter 17 000 bitcoins ! Polymarket prévoit que le BTC dépassera 75 000 ce mois-ci

ChatGPT Prédit le prix du Bitcoin et de l'Argent si les États-Unis et l'Iran acceptent de mettre fin à la guerre

Bitcoin reprend la zone clé de 70 000 $ alors que les baleines de BTC réduisent la pression de vente : Analyse

Matrixport lié aux baleines : les positions longues en ETH et BTC ont déjà dépassé 22 millions de dollars de profits flottants