Telegram fait son retour sous les projecteurs après la publication de données financières auprès des investisseurs, révélant une forte progression du chiffre d’affaires mais une baisse du bénéfice net. Ce changement ne résulte pas d’un ralentissement de la croissance du nombre d’utilisateurs ; c’est la chute du prix de TON qui a directement affecté les résultats de Telegram, introduisant une volatilité des actifs dans le compte de résultat.

La cession de plus de 450 millions de dollars de tokens TON a également ravivé l’attention sur les intérêts et la position de Telegram au sein de l’écosystème TON.

Faiblesse du prix de TON : les revenus de Telegram s’envolent, mais les pertes nettes persistent

Le Financial Times rapporte que Telegram a enregistré une forte hausse de ses revenus au premier semestre 2025. Les résultats non audités indiquent que l’entreprise a généré 870 millions de dollars de chiffre d’affaires, soit une augmentation de 65 % sur un an, bien au-delà des 525 millions de dollars du premier semestre 2024, avec près de 400 millions de dollars de résultat opérationnel.

Dans le détail, les revenus publicitaires de Telegram ont progressé de 5 % pour atteindre 125 millions de dollars, tandis que les revenus des abonnements premium ont bondi de 88 % à 223 millions de dollars, soit quasiment le double de l’an passé. Le principal moteur reste le partenariat exclusif de Telegram avec la blockchain TON, désormais unique infrastructure blockchain de l’écosystème des mini-apps Telegram. Ce partenariat a généré près de 300 millions de dollars de revenus associés.

Dans l’ensemble, Telegram a conservé la dynamique de croissance initiée par la vague des mini-jeux au premier semestre de l’année précédente. En 2024, Telegram a dégagé son premier bénéfice annuel, atteignant 540 millions de dollars, avec un chiffre d’affaires total de 1,4 milliard de dollars, bien supérieur aux 343 millions de dollars de 2023.

En 2024, près de la moitié des 1,4 milliard de dollars de revenus de Telegram provenaient des « partenariats et de l’écosystème », avec environ 250 millions de dollars issus de la publicité et 292 millions de dollars des abonnements premium. Il est manifeste que la croissance de Telegram repose sur la hausse du nombre d’utilisateurs payants et, plus encore, sur les revenus générés via des partenariats liés à la crypto.

Néanmoins, la forte volatilité des actifs crypto a introduit de nouveaux risques. Malgré près de 400 millions de dollars de résultat opérationnel au premier semestre 2025, Telegram a enregistré une perte nette de 222 millions de dollars. Selon des sources internes, cela s’explique par la nécessité de réévaluer les avoirs en tokens TON. Les altcoins étant restés faibles en 2025, le prix de TON a reculé régulièrement, perdant à un moment plus de 73 % par rapport à son sommet.

Vente de 450 millions de dollars : réalisation de gains ou avancée vers la décentralisation ?

Les investisseurs particuliers, habitués aux phases prolongées de faiblesse des altcoins et aux pertes latentes de nombreuses sociétés cotées sur DAT, n’ont pas été surpris par les pertes de Telegram liées à la dépréciation des actifs virtuels. Ce qui a davantage inquiété la communauté, c’est le rapport du FT selon lequel les ventes de tokens TON par Telegram dépassent 450 millions de dollars, soit plus de 10 % de la capitalisation boursière actuelle en circulation.

Alors que le prix de TON continue de baisser et que Telegram cède une part importante de ses avoirs, certains membres de la communauté TON et des investisseurs s’interrogent sur une éventuelle « réalisation de gains » de Telegram, au détriment des détenteurs de TON.

Selon Manuel Stotz, président de TONStrategy (Nasdaq : TONX), tous les tokens TON vendus par Telegram sont soumis à un calendrier d’acquisition sur quatre ans. Les tokens ne peuvent donc pas être échangés sur le marché secondaire à court terme, ce qui élimine toute pression de vente immédiate.

Stotz précise que les principaux acheteurs auprès de Telegram, dont TONX, sont des investisseurs de long terme. Leurs acquisitions visent la détention et le staking sur la durée, et non la spéculation à court terme. En tant que société cotée aux États-Unis spécialisée dans l’investissement dans l’écosystème TON, TONX a acquis les tokens de Telegram dans une optique stratégique et durable.

Stotz ajoute que les avoirs nets de Telegram en TON n’ont pas diminué de façon significative après la transaction, et pourraient même avoir augmenté. Telegram a échangé une partie de ses tokens existants contre des tokens soumis à acquisition, et continue de percevoir de nouveaux TON via le partage des revenus publicitaires et d’autres activités, maintenant ainsi un niveau élevé de détention.

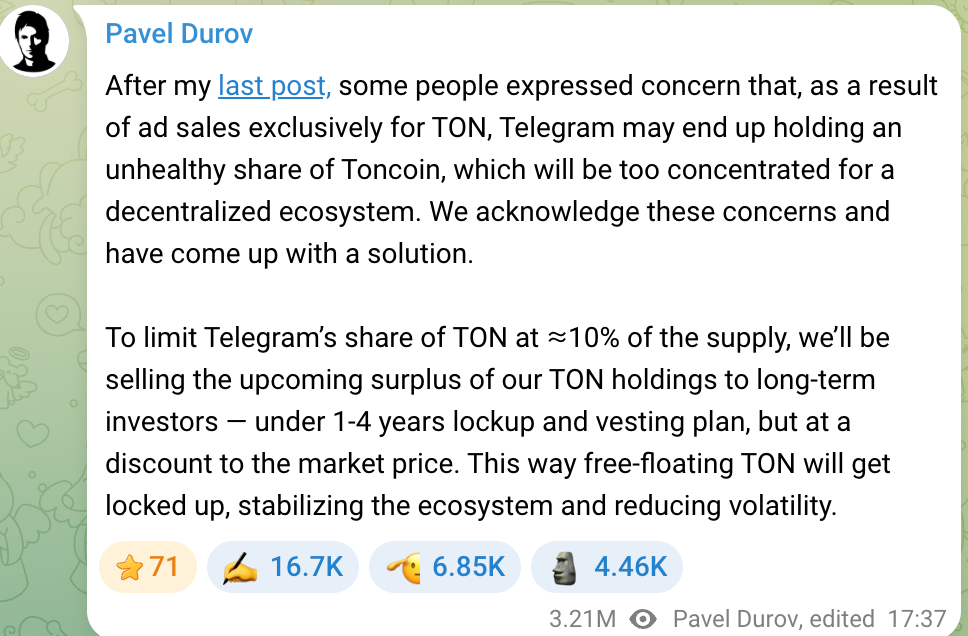

L’accumulation à long terme de tokens TON par Telegram a déjà suscité des interrogations dans la communauté, certains craignant qu’une détention trop importante ne freine la décentralisation de TON. Le fondateur de Telegram, Pavel Durov, avait répondu à cette préoccupation en 2024, en affirmant que l’équipe maintiendrait la part de Telegram en TON en dessous de 10 %. Tout excédent serait cédé à des investisseurs de long terme, favorisant une distribution plus large et un financement du développement de Telegram.

Durov a précisé que les ventes de tokens s’effectueraient avec une légère décote par rapport au marché, assorties de périodes de blocage et d’acquisition pour éviter toute pression de vente à court terme et préserver la stabilité de l’écosystème TON. Cette démarche vise à écarter les craintes de manipulation des prix et à soutenir la vision décentralisée de TON. Les ventes de tokens par Telegram doivent être considérées comme une restructuration d’actifs et une gestion de liquidités, non comme une vente opportuniste pour le profit.

Si la baisse du prix de TON en 2025 pèse sur les résultats financiers de Telegram, l’intégration poussée entre les deux entités les lie étroitement, à la fois dans la hausse et la baisse.

L’engagement actif de Telegram dans l’écosystème TON a permis de créer de nouvelles sources de revenus et des axes de différenciation produit, mais expose également l’entreprise à l’impact financier des fluctuations du marché crypto. Cette « arme à double tranchant » constitue un enjeu central pour les investisseurs alors que Telegram envisage une introduction en bourse.

Perspectives d’IPO de Telegram

Avec des fondamentaux renforcés et une diversification de ses activités, les perspectives d’IPO de Telegram sont devenues un point d’attention sur le marché. Depuis 2021, Telegram a levé plus d’un milliard de dollars via plusieurs émissions obligataires ; en 2025, elle a émis 1,7 milliard de dollars d’obligations convertibles, attirant des acteurs institutionnels majeurs comme BlackRock et Mubadala d’Abou Dhabi.

Ces levées de fonds ont apporté de nouveaux capitaux à Telegram et sont largement perçues comme une préparation à l’IPO. Toutefois, la voie vers la cotation reste complexe : structure de la dette, défis réglementaires et questions liées au fondateur entrent tous en ligne de compte.

Telegram dispose actuellement de deux principales obligations en circulation : une obligation à coupon de 7 % échéant en mars 2026 et une obligation convertible à coupon de 9 % échéant en 2030. Sur les 1,7 milliard de dollars d’obligations convertibles émises, environ 955 millions ont servi à refinancer d’anciennes obligations, tandis que 745 millions constituent de nouveaux capitaux.

Les obligations convertibles incluent une clause de conversion spéciale en cas d’IPO : si Telegram entre en bourse avant 2030, les investisseurs peuvent échanger ou convertir leurs titres à environ 80 % du prix d’introduction, soit une décote de 20 %. Ces investisseurs misent sur la réussite de l’IPO de Telegram et la prime de valorisation attendue.

Telegram a déjà remboursé ou refinancé la majeure partie des obligations 2026 dans le cadre de la restructuration de la dette en 2025. Durov a déclaré publiquement que la dette de 2021 a été en grande partie résolue et ne représente plus un risque. Concernant les 500 millions de dollars d’obligations russes gelées, Durov a précisé que Telegram ne dépend pas de capitaux russes et que la récente émission de 1,7 milliard de dollars n’a impliqué aucun investisseur russe.

La principale dette en circulation de Telegram est désormais l’obligation convertible 2030, ce qui laisse suffisamment de temps pour une éventuelle IPO. De nombreux investisseurs s’attendent à ce que Telegram vise une cotation autour de 2026–2027, permettant la conversion de la dette en actions et de nouveaux financements. Rater cette fenêtre pourrait entraîner des coûts d’intérêts plus élevés à long terme et la perte d’une opportunité majeure de basculer vers un financement en fonds propres.

Les investisseurs qui évaluent l’IPO de Telegram s’intéressent aussi à ses perspectives de rentabilité et à son modèle de commission. Telegram revendique actuellement environ 1 milliard d’utilisateurs actifs mensuels et environ 450 millions d’utilisateurs actifs quotidiens, offrant un fort potentiel commercial. Malgré la croissance rapide de ses activités ces dernières années, Telegram doit encore prouver que son modèle économique peut générer des profits durables.

Sur le plan positif, Telegram conserve un contrôle absolu sur son écosystème : Durov a récemment souligné qu’il reste l’unique actionnaire et que les créanciers n’ont aucun droit dans la gouvernance de l’entreprise.

Cela offre à Telegram la flexibilité de privilégier l’engagement utilisateur et la croissance de l’écosystème à long terme, sans subir la pression du court-termisme actionnarial. Cette stratégie de « gratification différée » s’inscrit dans la philosophie produit de Durov et sera centrale dans la présentation de la croissance aux investisseurs lors de l’IPO.

Il convient de souligner qu’une IPO dépend de nombreux facteurs au-delà de la situation financière et de la structure de la dette. Le Financial Times indique que les projets de cotation de Telegram sont actuellement affectés par une procédure judiciaire en France impliquant Durov, ce qui crée une incertitude sur le calendrier d’IPO. Telegram a reconnu auprès des investisseurs que cette enquête pourrait constituer un obstacle.

Avertissement :

- Cet article est republié depuis [PANews]. Les droits d’auteur appartiennent à l’auteur original [Zen]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais conformément à nos procédures.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention expresse de Gate, la reproduction, la distribution ou le plagiat de cette traduction sont interdits.