Les systèmes de paiement traditionnels s'appuient depuis longtemps sur des réseaux bancaires et des institutions de compensation, telles que SWIFT et les banques correspondantes, pour les transferts de fonds transfrontaliers. Bien que ce modèle soit mature et stable, il présente des défis spécifiques : cycles de règlement prolongés, frais élevés, processus complexes et forte dépendance au crédit des intermédiaires.

Plasma (XPL) est conçu comme une infrastructure de paiement basée sur les stablecoins. Son objectif n'est pas de remplacer l'ensemble des systèmes financiers, mais de reconstruire la couche de paiement et de règlement. Grâce au règlement on-chain, aux stablecoins comme actifs de règlement et à des frais de gas réduits, Plasma propose une voie de paiement mondiale sans intermédiaires et devient progressivement un pont clé entre la finance traditionnelle et l'économie crypto.

Comparaison des mécanismes de paiement : Plasma vs réseaux de paiement traditionnels

Les réseaux de paiement traditionnels reposent sur un modèle « système de comptes et compensation intermédiaire ». Les transferts entre utilisateurs impliquent des modifications des registres bancaires, nécessitant la confirmation de plusieurs intermédiaires.

Plasma adopte un modèle on-chain fondé sur le « transfert direct d'actifs ». Les utilisateurs détiennent directement des stablecoins, et les transferts représentent un changement de propriété, avec règlement et compensation en une seule étape. Ce modèle élimine les couches intermédiaires et transforme les paiements de processus multi-étapes en règlement on-chain à couche unique.

Plasma vs réseaux de paiement traditionnels : comparaison selon les principaux axes

Plasma (XPL) et les réseaux de paiement bancaires traditionnels diffèrent nettement en matière de règlement, de coût et d'efficacité opérationnelle.

Contrairement à la compensation complexe à plusieurs niveaux et à la dépendance aux intermédiaires bancaires des systèmes traditionnels, le règlement direct on-chain de Plasma et ses smart contracts programmables réduisent fortement les cycles de règlement (de plusieurs jours à quelques secondes ou minutes) et abaissent les coûts transfrontaliers et intermédiaires. Son modèle opérationnel 24/7 et ses faibles barrières d'entrée le rendent plus agile et efficace pour les besoins financiers mondiaux contemporains.

| Axe |

Plasma (XPL) |

Système de paiement traditionnel |

| Méthode de règlement |

Règlement direct on-chain (transfert d'actif) |

Compensation multi-niveaux (registre de comptes) |

| Vitesse de règlement |

Secondes / Minutes |

1–5 jours ouvrés |

| Coût de transaction |

Faible (Gas + frais réseau) |

Élevé (frais de service + frais d'intermédiaire + écarts de change) |

| Dépendance aux intermédiaires |

Aucune |

Forte dépendance au système bancaire |

| Gestion de la liquidité |

Liquidité unifiée on-chain |

Comptes pré-financés (Nostro/Vostro) |

| Programmabilité |

Prise en charge des smart contracts |

Prise en charge minimale |

| Accessibilité |

Accès via wallet |

Nécessite un compte bancaire |

| Horaires de fonctionnement |

24/7 |

Limité par les horaires bancaires |

Vitesse de règlement

Les systèmes traditionnels nécessitent généralement 1 à 5 jours ouvrés pour le règlement transfrontalier, selon le nombre d'intermédiaires et les différences de fuseaux horaires.

Plasma (XPL) permet un règlement quasi instantané, avec confirmation des transactions généralement en quelques secondes ou minutes.

Structure des coûts

Les paiements transfrontaliers traditionnels impliquent de multiples frais : frais d'envoi, frais des banques intermédiaires et écarts de change. Les coûts de Plasma sont principalement liés au gas on-chain et à l'infrastructure, ce qui se traduit par des coûts globalement bien plus faibles, notamment pour les transactions à haute fréquence.

Gestion de la liquidité

Les systèmes traditionnels reposent sur des comptes pré-financés (Nostro/Vostro), immobilisant le capital de façon inefficace.

Plasma utilise des stablecoins pour unifier la gestion de la liquidité on-chain, éliminant la nécessité de pré-déployer des fonds sur différents comptes. Cela permet un règlement à la demande et une allocation en temps réel, améliorant considérablement l'efficacité du capital.

Programmabilité

Les systèmes de paiement traditionnels manquent de flexibilité et ne sont pas adaptés à la logique automatisée.

L'architecture on-chain de Plasma prend en charge les paiements automatisés (smart contracts), le règlement conditionnel, les paiements groupés et la répartition des revenus.

Accessibilité

Les paiements traditionnels nécessitent des comptes bancaires, ce qui crée des barrières pour les utilisateurs dans certaines régions.

Plasma ne requiert qu'un wallet, abaissant significativement le seuil de participation.

Évolution des scénarios de paiement transfrontaliers : du transfert d'actifs à l'échange intelligent de valeur

Les paiements transfrontaliers évoluent du simple transfert de fonds vers des réseaux de valeur.

Dans les systèmes traditionnels, les paiements servent uniquement d'outil de transfert d'actifs. Avec Plasma, les paiements peuvent intégrer une logique, permettant le règlement automatisé des paiements commerciaux, la répartition et la compensation en temps réel, et des flux de paiement collaboratifs multi-parties. Cette évolution transforme les systèmes de paiement d'une infrastructure basique vers une couche financière programmable.

Amélioration fonctionnelle de l'infrastructure de paiement traditionnelle par Plasma

Plasma n'est pas un substitut direct aux réseaux de paiement traditionnels ; il reconstruit et améliore la couche de paiement et de règlement. En pratique, les systèmes on-chain assurent une compensation des fonds à haute efficacité, tandis que les systèmes off-chain gèrent les rampes fiat et la conformité. Plasma peut également s'intégrer aux systèmes bancaires existants, améliorant l'efficacité globale sans perturber les structures financières établies.

Ce modèle hybride « règlement on-chain plus finance off-chain » permet aux systèmes de paiement mondiaux d'améliorer progressivement leur efficacité tout en préservant leur stabilité, plutôt que de procéder à un remplacement brutal.

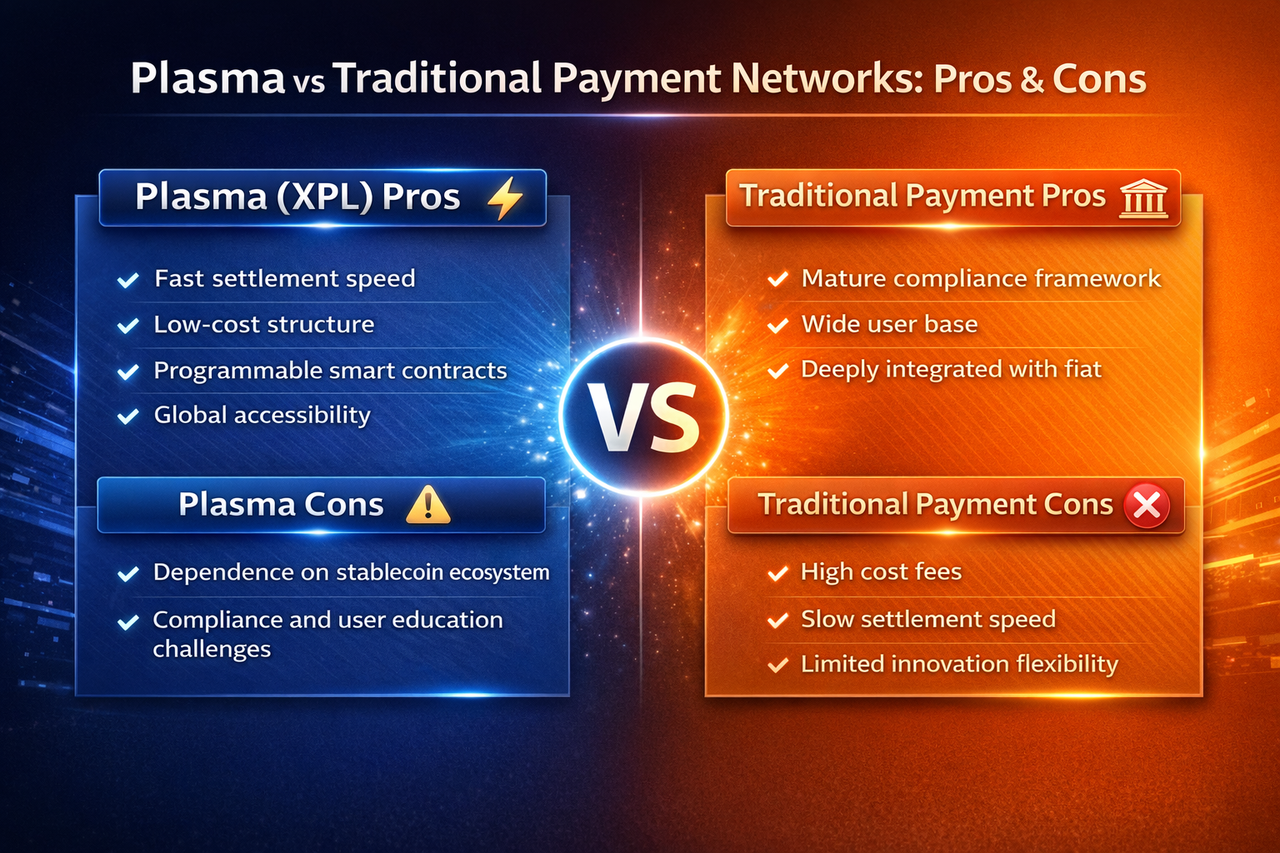

Plasma vs réseaux de paiement traditionnels : forces et faiblesses

Si Plasma exploite la technologie décentralisée pour maximiser l'efficacité des paiements, les systèmes de paiement traditionnels — renforcés par des décennies de stabilité — restent dominants sur le marché actuel. Voici une analyse des avantages et des limites de chaque système.

Forces et limites de Plasma

Plasma se distingue par une efficacité de règlement et une structure de coûts révolutionnaires. Son règlement on-chain permet des transferts de fonds quasi instantanés et réduit fortement les frais de paiement transfrontaliers. Sans intermédiaires, les flux de fonds sont plus directs. Les smart contracts offrent une programmabilité accrue, permettant les paiements automatisés et une logique financière complexe. Plasma est accessible mondialement avec un simple wallet.

Cependant, Plasma présente aussi des limites. Son fonctionnement dépend fortement de l'écosystème stablecoin, et les cadres réglementaires mondiaux sont encore en développement. Pour les utilisateurs traditionnels, les paiements on-chain posent des défis d'apprentissage et d'utilisation, ce qui peut freiner l'adoption à grande échelle.

Forces et limites des systèmes de paiement traditionnels

Les systèmes de paiement traditionnels excellent par leurs cadres de conformité matures et leur vaste base d'utilisateurs. Après des années de développement, ces systèmes sont profondément intégrés aux réseaux fiat mondiaux, offrant une stabilité et une adaptation réglementaire remarquables, notamment pour les activités commerciales et financières de grande envergure.

Leurs limites restent cependant évidentes. Les structures intermédiaires multi-niveaux génèrent des coûts transfrontaliers élevés et des cycles de règlement longs. Les fonds doivent être pré-déployés sur différents comptes, réduisant l'efficacité de la liquidité. L'architecture fermée limite aussi l'innovation et la flexibilité, rendant difficile la réponse aux besoins de l'économie numérique émergente.

Résumé

La différence fondamentale entre Plasma (XPL) et les systèmes de paiement traditionnels réside dans la nécessité ou non d'une compensation intermédiaire et la possibilité d'un règlement direct on-chain. Plasma privilégie l'efficacité, le faible coût et la liquidité globale, tandis que les systèmes traditionnels mettent l'accent sur la conformité, la sécurité et la stabilité. Le paysage futur des paiements mondiaux sera probablement façonné par la collaboration entre les deux, plutôt que par un remplacement total.

En substance, Plasma optimise « la façon dont les fonds circulent », tandis que les systèmes de paiement traditionnels garantissent « la conformité du mouvement des fonds ». Les deux formeront une relation complémentaire à l'avenir.

FAQ

Plasma va-t-il remplacer les systèmes bancaires traditionnels ?

Pas à court terme. Plasma devrait plutôt compléter les couches de paiement et de règlement, en synergie avec les systèmes bancaires.

Plasma convient-il à tous les scénarios de paiement ?

Actuellement, il est particulièrement adapté aux paiements transfrontaliers, aux transactions à haute fréquence et à la circulation des stablecoins. Les paiements purement fiat dépendent toujours des systèmes traditionnels.

Quels sont les principaux risques liés à Plasma ?

Les principaux risques sont l'incertitude réglementaire, le risque stablecoin et la sécurité de l'infrastructure on-chain.

Pourquoi Plasma est-il plus efficace pour les paiements transfrontaliers ?

Parce qu'il permet un règlement direct on-chain, réduit les intermédiaires et assure la compensation et le mouvement des fonds en temps réel.