Image : https://www.gate.com/futures/USDT/BTC_USDT

I. Pourquoi le choix du mode de position compte davantage que le niveau de levier

Lorsqu’ils tradent des contrats, de nombreux utilisateurs se concentrent d’abord sur l’augmentation du levier, mais négligent l’importance du mode de position.

En réalité, le choix entre marge isolée et marge croisée a souvent un impact supérieur à l’utilisation d’un levier de 10x ou 20x.

Ce choix détermine :

- Si le risque est isolé

- Si l’ensemble du compte peut être affecté

- Si la liquidation d’une position a des répercussions sur les autres

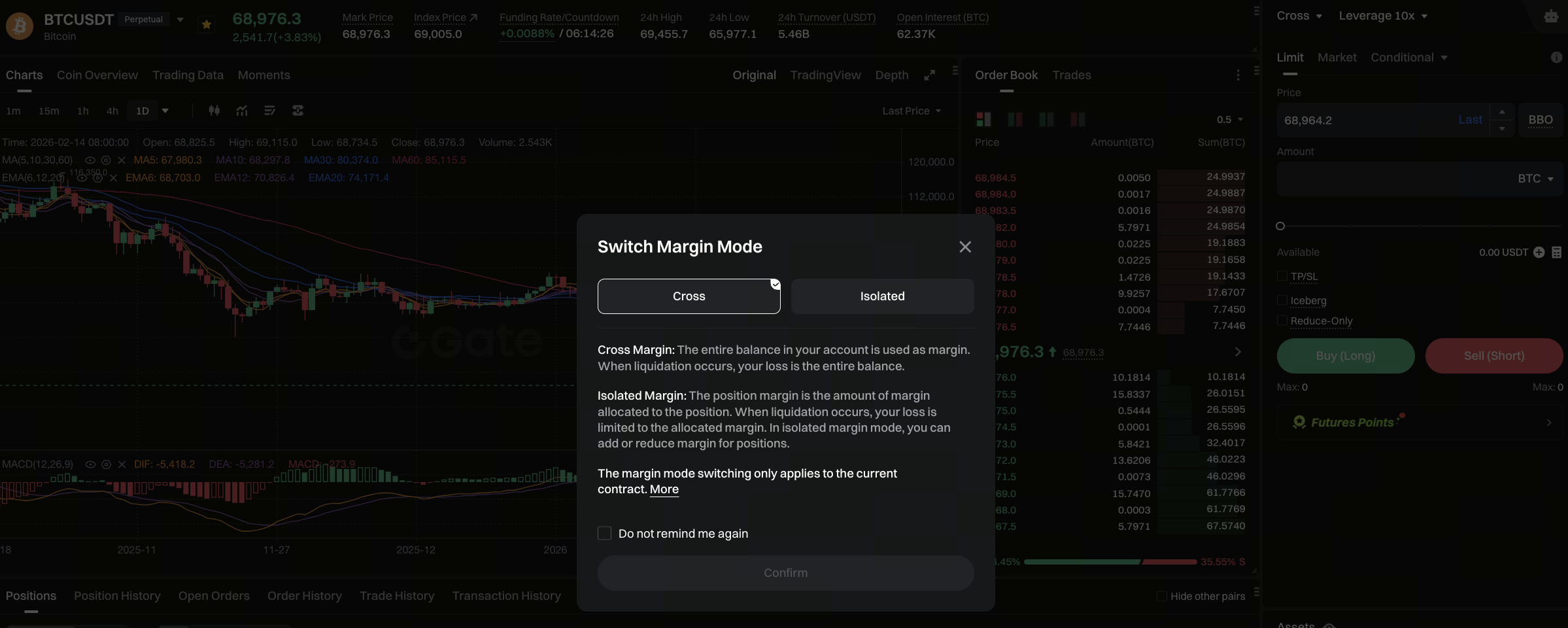

Sur l’interface de trading de contrats de Gate, il est nécessaire de confirmer le mode de position avant d’ouvrir une position.

II. Qu’est-ce que le mode de marge isolée ?

Le principe fondamental du mode de marge isolée est clair :

Chaque position dispose de sa propre marge, ce qui limite les pertes au montant alloué à cette position.

Par exemple :

Si vous ouvrez une position isolée avec 100 USDT sur Gate, votre perte maximale potentielle se limite généralement à ces 100 USDT. Les autres fonds de votre compte ne sont pas impactés.

Ce mode est particulièrement adapté pour :

- Les débutants qui souhaitent s’exercer au trading

- Tester des stratégies individuelles

- Gérer le risque pour chaque opération

En résumé, la marge isolée permet d’isoler le risque.

III. Qu’est-ce que le mode de marge croisée ?

Le mode de marge croisée fonctionne selon une logique différente.

Dans le système de trading de contrats de Gate, la marge croisée utilise l’ensemble de la marge disponible du compte comme un tampon de risque global.

Concrètement :

- Si une position enregistre des pertes non réalisées

- Le système prélève automatiquement sur la marge restante du compte pour la maintenir

Cela implique :

Les positions bénéficiaires et perdantes peuvent s’influencer mutuellement.

La marge croisée améliore l’efficacité du capital, mais accroît aussi l’exposition globale au risque.

IV. Comment changer de mode sur la plateforme de trading de contrats de Gate

Sur Gate, les utilisateurs peuvent choisir avant d’ouvrir une position :

- Marge isolée

- Marge croisée

Le panneau de trading indique clairement le mode sélectionné afin d’éviter toute erreur.

Remarque :

Dans certains cas, il peut être nécessaire de clôturer les positions avant de changer de mode ; il est donc essentiel de vérifier vos paramètres avant d’entrer en position.

V. Principales différences entre marge isolée et marge croisée

En résumé :

- Marge isolée — Le risque est maîtrisé et les pertes sont circonscrites

- Marge croisée — Les fonds sont mutualisés et le risque est partagé

Sur des marchés volatils, la marge croisée peut permettre aux positions de durer plus longtemps.

En revanche, sur des marchés très directionnels, la marge croisée peut entraîner la liquidation de l’ensemble du compte.

La plateforme de trading de contrats de Gate ne privilégie aucun mode — l’essentiel réside dans le choix du trader.

VI. Comment les débutants doivent-ils choisir le mode adapté ?

Si vous débutez dans le trading de contrats, voici quelques recommandations :

- Commencez par le mode de marge isolée

- Contrôlez le ratio de marge pour chaque opération

- Évitez d’ouvrir simultanément plusieurs positions à fort levier

- N’utilisez la marge croisée qu’après avoir compris le calcul du taux de risque

Le trading de contrats ne consiste pas uniquement à anticiper la direction du marché — c’est un outil de gestion du risque.

Si vous ne comprenez pas les différences entre les modes de position, vous risquez de perdre de l’argent à cause d’une structure de risque inadéquate, même si vos prévisions de marché sont correctes.