Введение

2025 год ознаменовал собой смену парадигмы на крипторынке: основными драйверами стали не «макронастроения», а «регуляторика и микроcтруктура». Несмотря на глобальное снижение ставок, линейная логика «снижение ставок = бычий рынок» не оправдала ожиданий, уступив место глубокой структурной дифференциации. BTC показал высокую корреляцию с технологическими акциями, а RWA и стейблкоины стали новыми резервуарами ликвидности. По мере смещения ценовой власти от венчурных фондов к вторичному рынку и трансформации торговли за счёт ончейн-деривативов, в этом отчёте анализируется ландшафт ликвидности 2025 года и прогнозируется «структурно-ориентированный» цикл 2026 года, где доминирует институциональное ценообразование.

Аннотация

2025 год стал годом смены парадигмы на крипторынке: от «управления макронастроениями» к «управлению микроcтруктурой и комплаенсом». Несмотря на глобальный цикл снижения ставок, рынок не испытал широкого ралли, а, напротив, проявил глубокую структурную дифференциацию.

- Реконструкция макрологики: криптоактивы демонстрируют более высокую корреляцию с рисковыми активами. В 2025 году линейная логика «снижение ставок = бычий рынок» не сработала. На фоне макронеопределённости криптоактивы показали высокую корреляцию (High Beta) с американскими технологическими акциями, а не независимые защитные свойства. Традиционные институциональные игроки стали чаще держать активы: ETF заняли место розничных инвесторов как маржинальный якорь ценообразования, что значительно повысило эффективность трансляции макроволатильности на крипторынок.

- Новый ончейн-резервуар: прорыв RWA в условиях игры с нулевой суммой. В обстановке, когда общий TVL по сети вырос лишь на +4,40% (борьба за существующую ликвидность), сектор RWA/стейблкоинов вырос на +133% и занял второе место по чистому притоку — $9,42 млрд. Стейблкоины ускоряют переход от роли «инструмента расчётов» к инфраструктуре для «доходности по казначейским бумагам» и «коммерческих платежей (PayFi)», становясь новым балластом ликвидности.

- Ремоделирование оценки на первичном рынке: ценовая власть смещается во вторичный рынок. Темпы финансирования были явно инерционными: V-образный разворот объёмов произошёл только после появления макроопределённости (по данным Rootdata, финансирование в октябре — $3,6 млрд против $2,25 млрд во 2 кв. и $3,12 млрд в 3 кв.). В первой половине года до 27,59% проектов столкнулись с «инверсией оценки», что вынудило рынок к обязательной коррекции через новые токеномики на ведущих биржах (например, Alpha Mode) во второй половине. Ценовая власть полностью сместилась от нарратива VC к ликвидности вторичного рынка.

- Стратификация микроcтруктуры: доминирование деривативов и эффект Матфея. Вторичный рынок характеризуется «сильными индексами, истекающим длинным хвостом». Доля BTC и стейблкоинов продолжает расти, а ликвидность альткоинов сокращается на фоне комплаенс-отсева. Доля контрактного трейдинга (фьючерсы/перпетуалы) значительно увеличилась. Ончейн-деривативы (например, Hyperliquid) меняют структуру рынка, одновременно выявляя хрупкость ликвидности при высоком плече (например, флеш-крэш 10.11).

- Прогноз на 2026 год: переход к новому «структурно-ориентированному» циклу. Ключевой рыночный фактор сместится от «масштаба снижения ставок» к «эффективности трансляции комплаенс-капитала». С внедрением таких рамок, как GENIUS Act, рынок войдёт в эру «структурного» доминирования институционального ценообразования. Активы, способные обеспечивать реальную доходность и инфраструктурную ценность в рамках регулирования, станут ядром для прохождения следующего цикла.

I. Реконструкция макропарадигмы: корректировка атрибутов активов и блокировка передачи ликвидности

1. «Цифровое золото» или «высокобета-техакция»?

1.1 Результаты рынка: расхождение между макроожиданиями и динамикой активов

2025 год стал структурной точкой перелома для макропозиционирования криптоактивов. Хотя крупнейшие экономики последовательно начали снижать ставки, из-за сохраняющейся жёсткости макро-ликвидности рынок не получил свежего притока капитала и не реализовал ожидаемого широкого ралли.

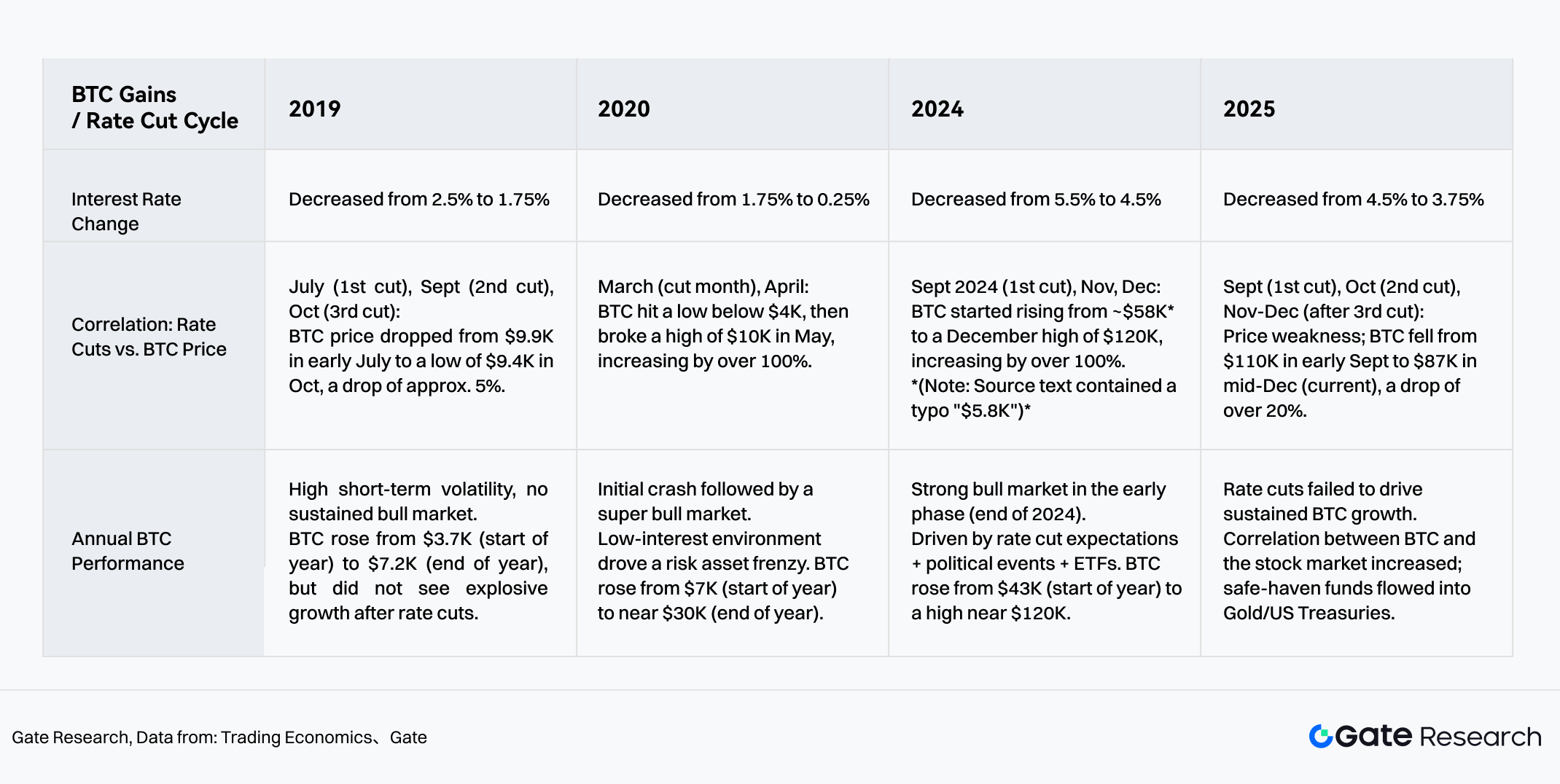

После подтверждения снижения ставок ФРС на рынке проявился выраженный эффект «Sell the Fact». Цена биткоина откатилась с пика $126 000 в октябре 2025 года до примерно $86 000 к середине декабря, а совокупная капитализация рынка сократилась примерно на 25%. В то же время стоимость золота с начала года выросла более чем на 65% (к середине декабря), показав лучший результат за десятилетие. Такое резкое расхождение в динамике активов подтверждает, что крипторынок проходит глубокую микроcтруктурную перестройку и реконструкцию макрологики.

1.2 Структурная эволюция: институциональное доминирование в ценообразовании

Переход от розничного драйва к институциональному распределению: в 2025 году потоки в ETF стали маржинальным якорем ценообразования рынка. Согласно 2025 Institutional Crypto Report CoinShares, чистый приток в крипто-ETF за год составил $59,5 млрд. Влияние розничных инвесторов на ценообразование заметно снизилось. По данным годовых и квартальных отчётов Coinbase Institutional, институциональные инвесторы доминировали по объёму: доля институционального трейдинга держалась на уровне около 80% от общего объёма. В 2025 году активность розничных инвесторов на ончейне не усилилась синхронно. Эта структурная перестройка значительно повысила чувствительность механизмов формирования цен криптоактивов к макро-ликвидности, ставкам и поведению институциональных игроков, а не к настроениям розничного трейдинга.

1.3 Макрологика: блокировка канала передачи монетарной политики — провал линейной логики «снижение ставки = буллран»

На фоне роста ожиданий рецессии три снижения ставки в 2025 году (сентябрь, октябрь, декабрь) опустили ставку с 4,5% до 3,75%. Однако ликвидность не трансформировалась в спрос на рисковые активы, а наоборот, выявила текущий статус BTC как Risk-on-актива, а не защитного инструмента. Несмотря на высвобождение ликвидности монетарной политикой, из-за расширения дефицита бюджета США, неопределённости тарифной политики и геополитических трений защитные капиталы в первую очередь возвращались в US Treasuries и золото. Криптоактивы оказались в самом конце макрораспределения ликвидности и не получили основного притока защитного капитала.

График 1: Изменение корреляции между циклами снижения ставок и BTC за последние 5 лет

Источник: Gate, Trading Economics

2. Реструктуризация структуры ликвидности: логика ценообразования и нарративные различия при институциональном доминировании

2.1 Buy-side структура: скачкообразный рост институциональных холдингов

С прояснением глобальных регуляторных рамок (например, US GENIUS Act, внедрение MiCA в ЕС) и развитием ETF-каналов крипторынок быстро уходит от неупорядоченной экспансии к комплаенс-распределению. Согласно опросу AIMA 2025 года среди 122 институциональных инвесторов и управляющих хедж-фондами, готовность традиционных хедж-фондов к аллокации криптоактивов существенно выросла: доля фондов с криптоэкспозицией поднялась с 47% в 2024 году до 55% в 2025-м (AIMA, 7th Annual Global Crypto Hedge Fund Report, стр. 7). Это свидетельствует о том, что прозрачные комплаенс-пути переводят традиционный капитал от наблюдения к активному размещению.

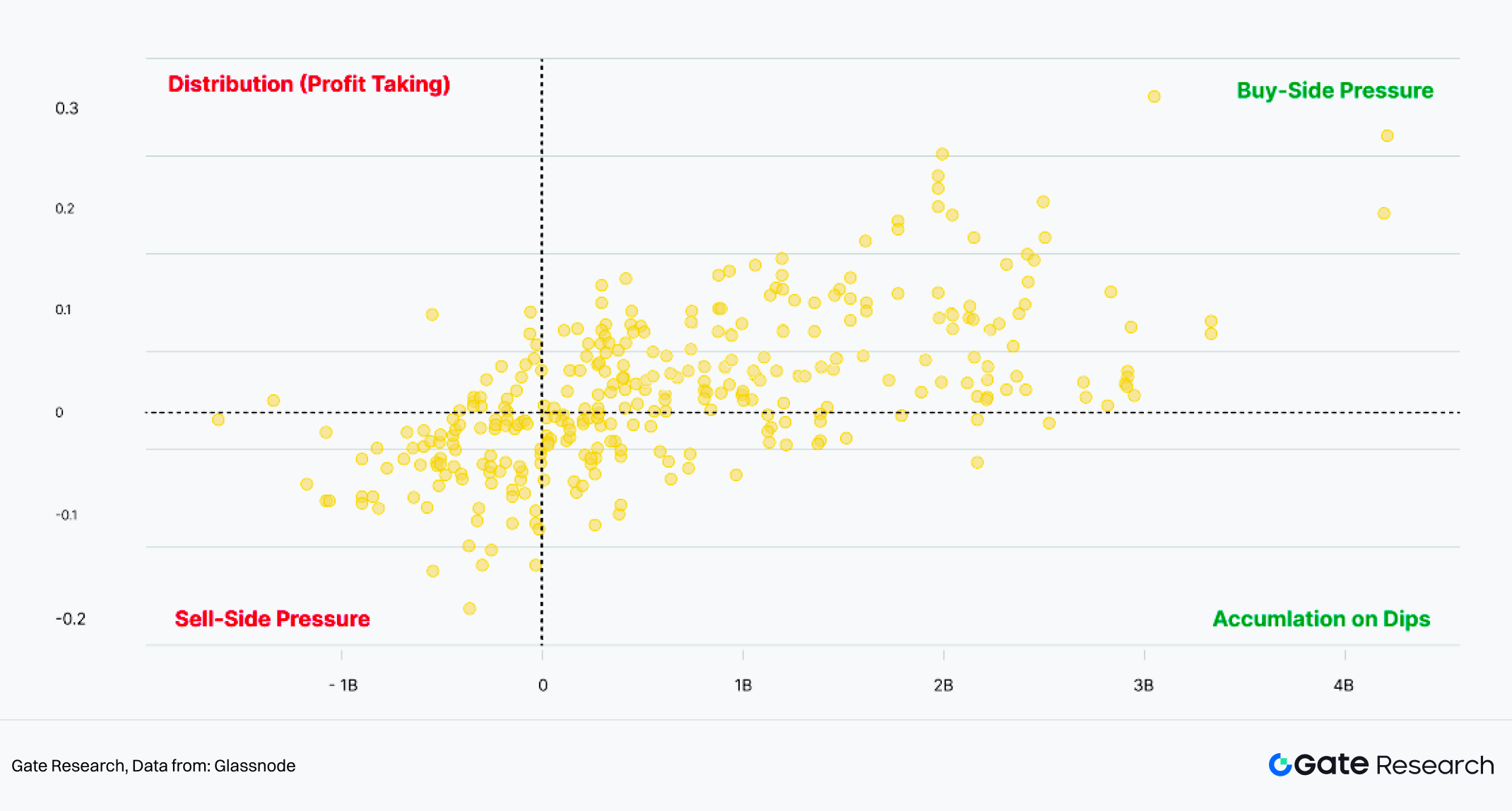

Gemini в совместном с Glassnode 2025 Crypto Market Review подчёркивает тесную связь притока и оттока ETF с динамикой цен BTC: приток свыше $4 млрд приводил к росту цен до 35%.

График 2: Динамика потоков ETF и цен (7 дней)

Источник: Glassnode

2.2 Фазовые изменения в макрологике: криптоактивы демонстрируют более высокую корреляцию с рисковыми активами

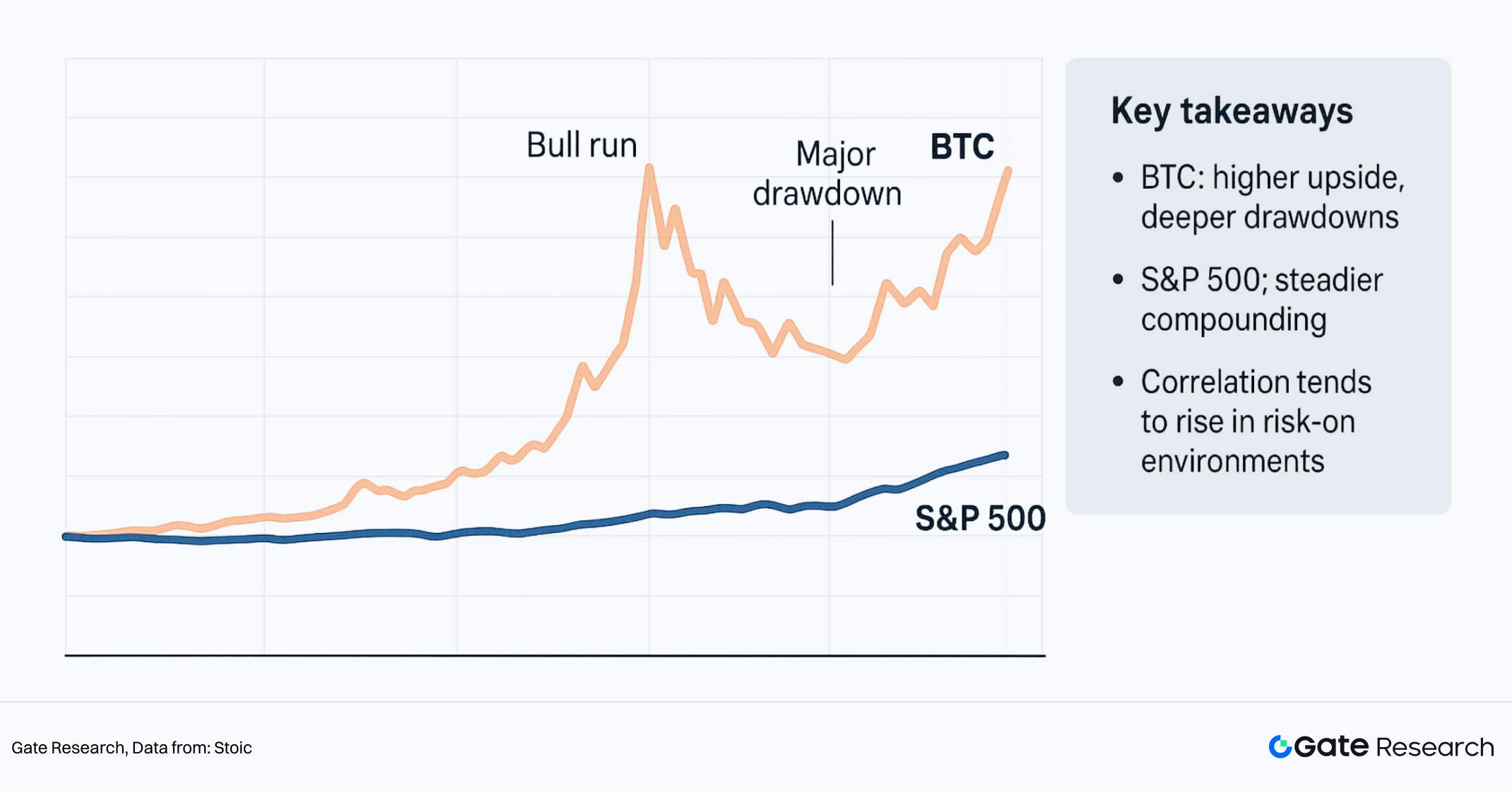

Изменение корреляции: с глубоким проникновением традиционного финансового капитала шестимесячная корреляция BTC и индекса Nasdaq достигла 0,92 в сентябре 2025 года. Корреляция BTC и S&P 500 (скользящая средняя за 30 дней) выросла до 0,5–0,88 в начале декабря 2025 года, а с золотом — лишь 0,19. Уровень корреляции биткоина с рисковыми активами США существенно выше, чем с традиционными защитными инструментами (золото). Это означает, что в текущей макросреде криптоактивы ведут себя как High Beta-рисковые активы, а не как защитные инструменты.

График 3: Динамика Bitcoin vs S&P 500

Источник: Stoic

2.3 Нарративная дивергенция: внутренние различия в AI-тематике

Хотя обе сферы относятся к высокорисковым активам, нарратив «AI+Web3» в крипте и AI-сектор на фондовом рынке США демонстрируют существенные различия в устойчивости. Рост AI-акций на фондовом рынке обусловлен технологическими прорывами и корпоративной прибылью (например, отчёты Nvidia), то есть фундаментальными показателями; в то время как AI-наратив в крипте в основном остаётся на стадии proof-of-concept, без реального перехода в продуктивность и чётких бизнес-моделей. В условиях сжатия макро-ликвидности крипто-AI-проекты без подтверждённой доходности не способны привлечь институциональные фонды, ориентированные на определённость, и потому их динамика заметно отстаёт от индекса Nasdaq.

3. Инкрементальная логика и новые сектора: новые резервуары ликвидности

3.1 Стратификация ликвидности в макроконтексте: игра с нулевой суммой против притока капитала

Важно подчеркнуть, что снижение ставок не означает автоматического смягчения финансовых условий. Под влиянием бюджетного дефицита, кредитных рисков и регуляторных ограничений дополнительная ликвидность, реально доступная для размещения в рисковые активы, остаётся ограниченной. Одновременно изменилась логика оседания ончейн-фондов в сети.

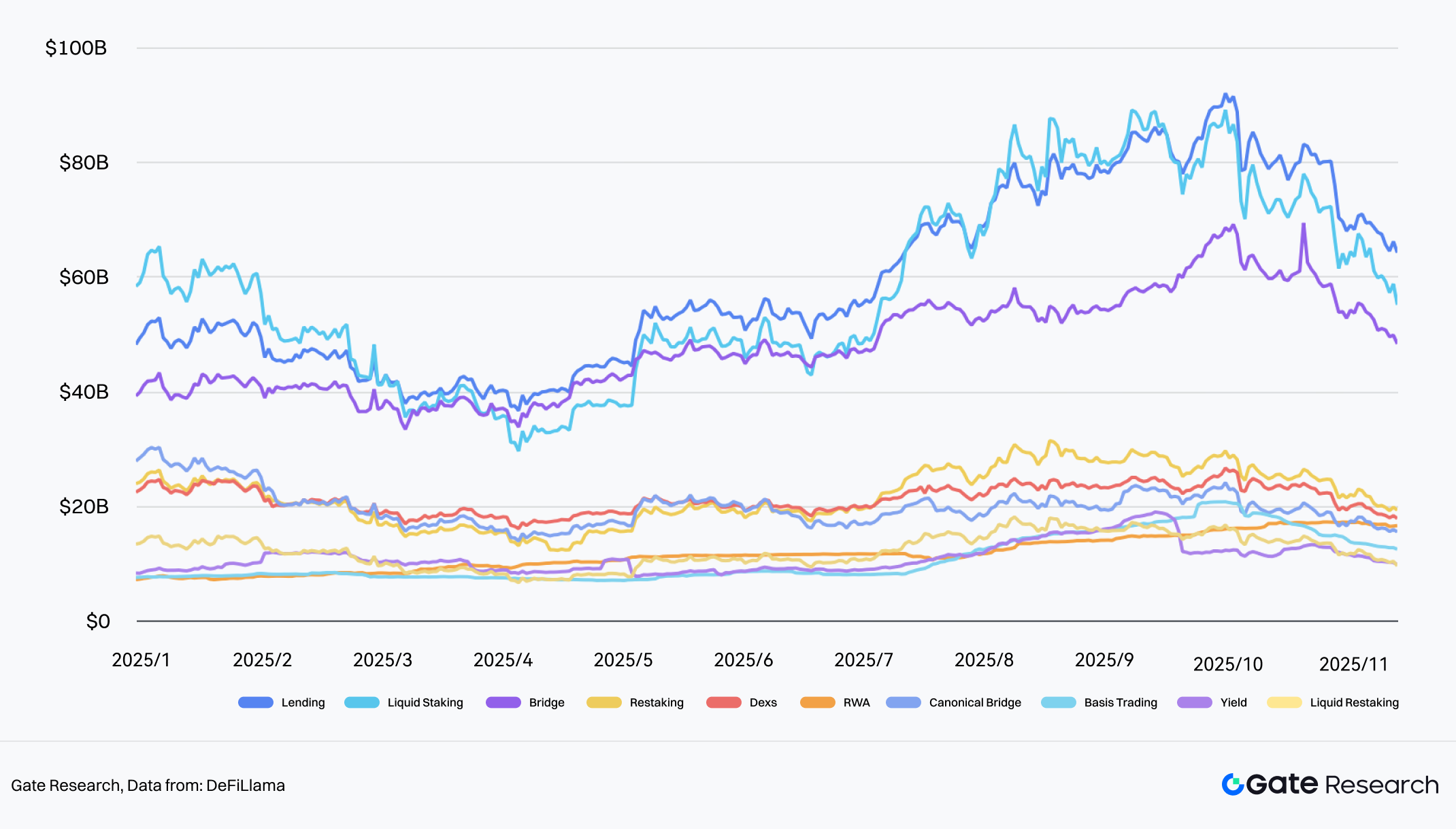

На 20 ноября 2025 года годовой темп роста TVL по сети составил лишь +4,40% (заметное замедление по сравнению с +120,3% в 2024 году), что свидетельствует о переходе рынка в фазу stock-game (игра с нулевой суммой). Однако под поверхностью общего дефицита ликвидности в криптоиндустрии сектор RWA/стейблкоинов выделился независимым «альфа»-трендом.

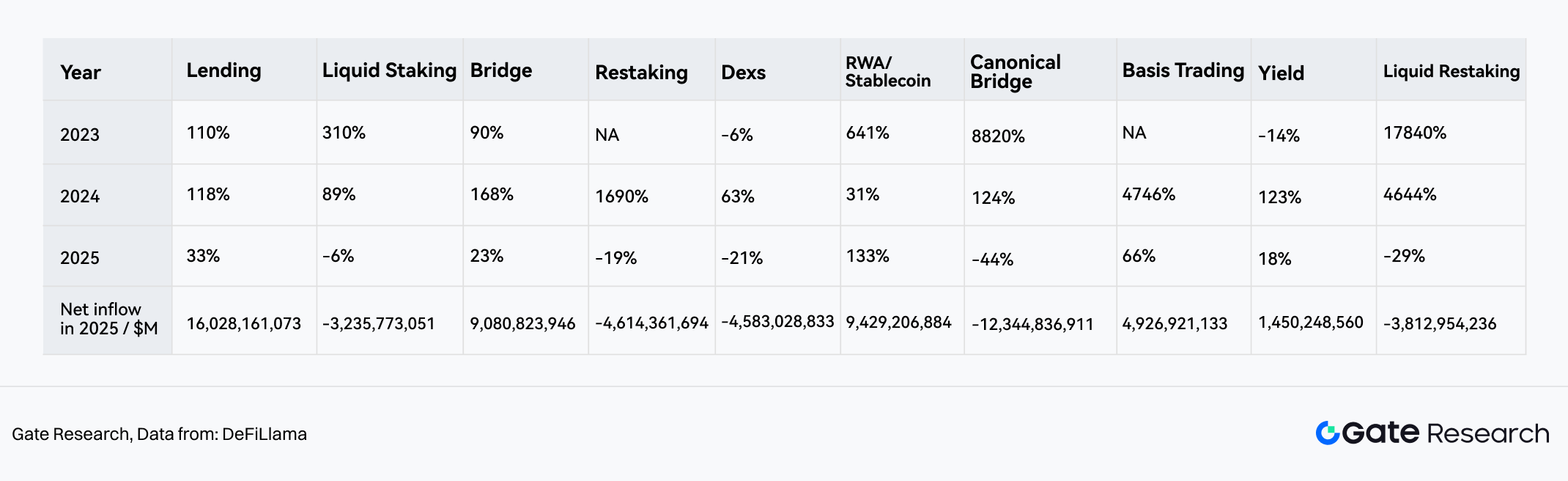

- Высокий контртрендовый рост: сектор RWA/стейблкоинов показал рост TVL на 133% в 2025 году, что сделало его самым быстрорастущим сектором рынка, резко контрастируя с сокращением Dex (-21%) и Bridges (-19%).

- Резервуар капитала: по чистому притоку Lending лидирует с $16 млрд (в основном за счёт плечевых стратегий на существующих фондах), сектор RWA на втором месте с чистым притоком $9,42 млрд. Это свидетельствует о том, что RWA заменили чистые DeFi-протоколы как основную «точку входа» для внешнего нового капитала в крипторынок.

График 4: Топ-10 изменений TVL и чистых притоков по секторам

Источник: DeFiLlama

График 5: Топ-10 изменений TVL по секторам с 2023 по 2025 год (слева направо — по убыванию абсолютного TVL)

Источник: DeFiLlama

3.2 Сценарная реконструкция: от «средства обмена» к инфраструктуре PayFi

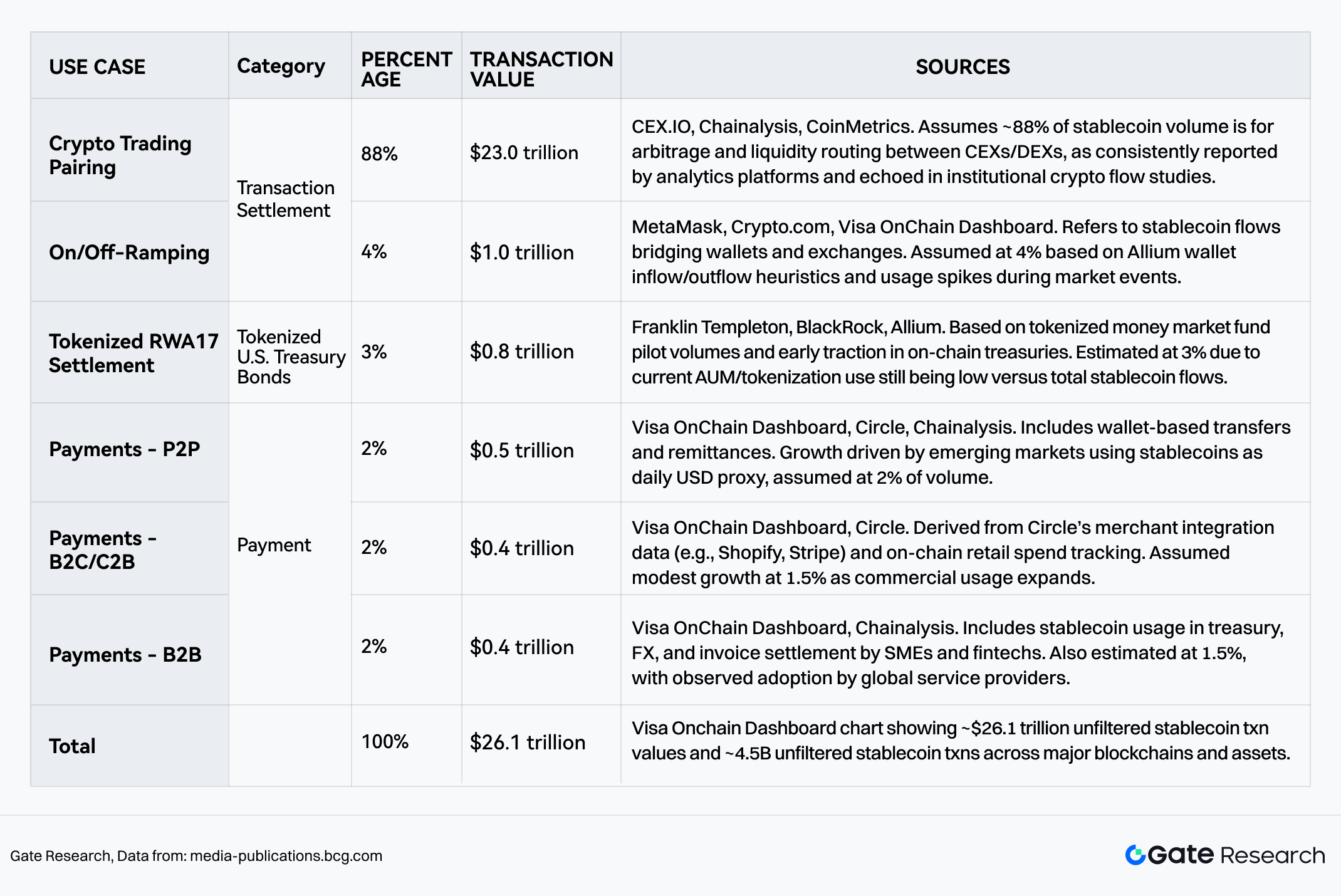

По данным отчёта BCG Stablecoins: Five killer tests to gauge their potential, общий объём транзакций со стейблкоинами в 2024–2025 годах составил $26,1 трлн. Хотя «расчёты по криптоторговле» по-прежнему доминируют с долей 92%, наибольший прирост обеспечивают две сферы интеграции с реальным миром:

- Платежи: доля выросла до 5–6% (примерно $1,3 трлн), что свидетельствует о переходе стейблкоинов от спекулятивных инструментов к глобальной платёжной сети.

RWA/казначейские облигации (токенизированные активы): доля — 3%, отражая спрос ончейн-капитала на доходность по US Treasuries.

Формирование этих трёх столпов (трейдинг, платежи, RWA) означает, что стейблкоины замкнули цикл между институциональными расчётами и реальным потреблением.

График 6: Разбивка объёма и количества транзакций стейблкоинов 2024–2025

Источник: BCG

3.3 Микроинсайты по платёжному сектору: институциональное доминирование и ончейн-стратификация

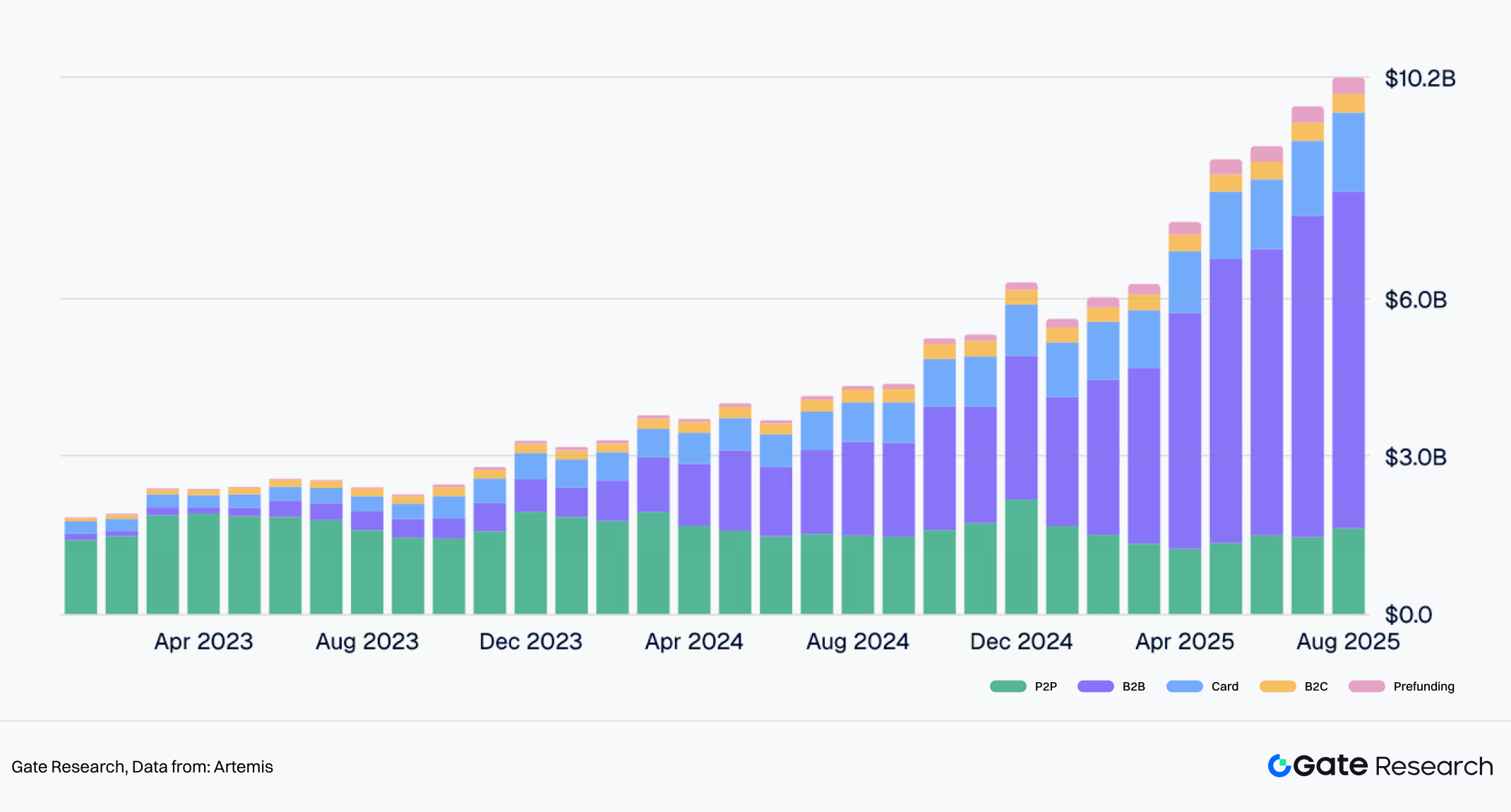

Платежи в стейблкоинах меняют глобальную клиринговую систему. Ernst & Young (EY) прогнозирует, что к 2030 году на стейблкоины будет приходиться 5–10% мирового платёжного трафика. По данным Artemis, совокупный объём расчётов по платежам за 2023–2025 годы достиг $136 млрд, при этом B2B и институциональные карточные операции составляют 80%, что стало ключевым драйвером роста. После таких событий, как приобретение Stripe компании Bridge, институциональные платежи окончательно перешли из ончейн-экспериментов в коммерческую норму.

График 7: Изменения по типам платежей в стейблкоинах с 2023 по 2025

Источник: Artemis

По данным Artemis, платёжные операции в стейблкоинах имеют выраженную двухконтурную структуру:

- B2B-клиринг крупных сумм (Tron & Ethereum):

- Динамика: месячный объём вырос с менее $100 млн в начале 2023 до $6 млрд+ к середине 2025.

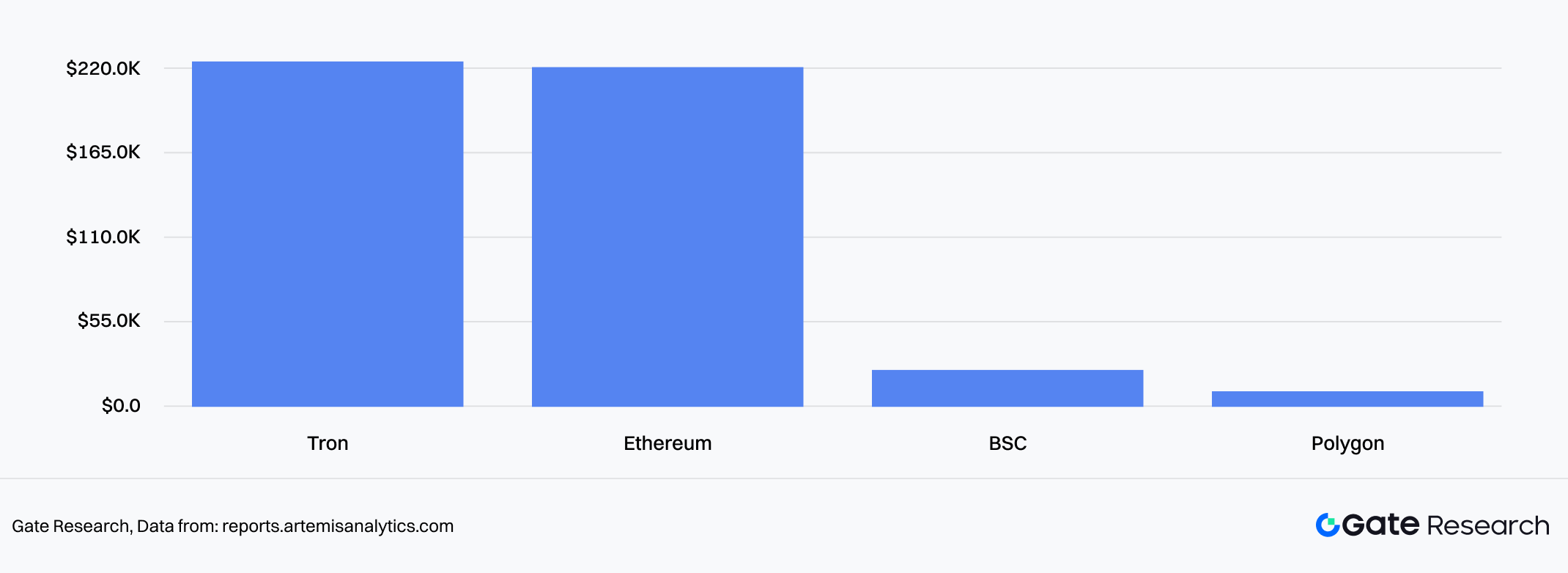

- Выбор сети: для крупных институциональных переводов предпочитаются сети Ethereum и Tron с глубокой ликвидностью и высокой безопасностью, средний чек превышает $219 000. В коммерческих расчётах безопасность средств и консенсус сети важнее низких комиссий Gas.

График 8: Средний размер B2B-транзакций по блокчейнам

Источник: Artemis

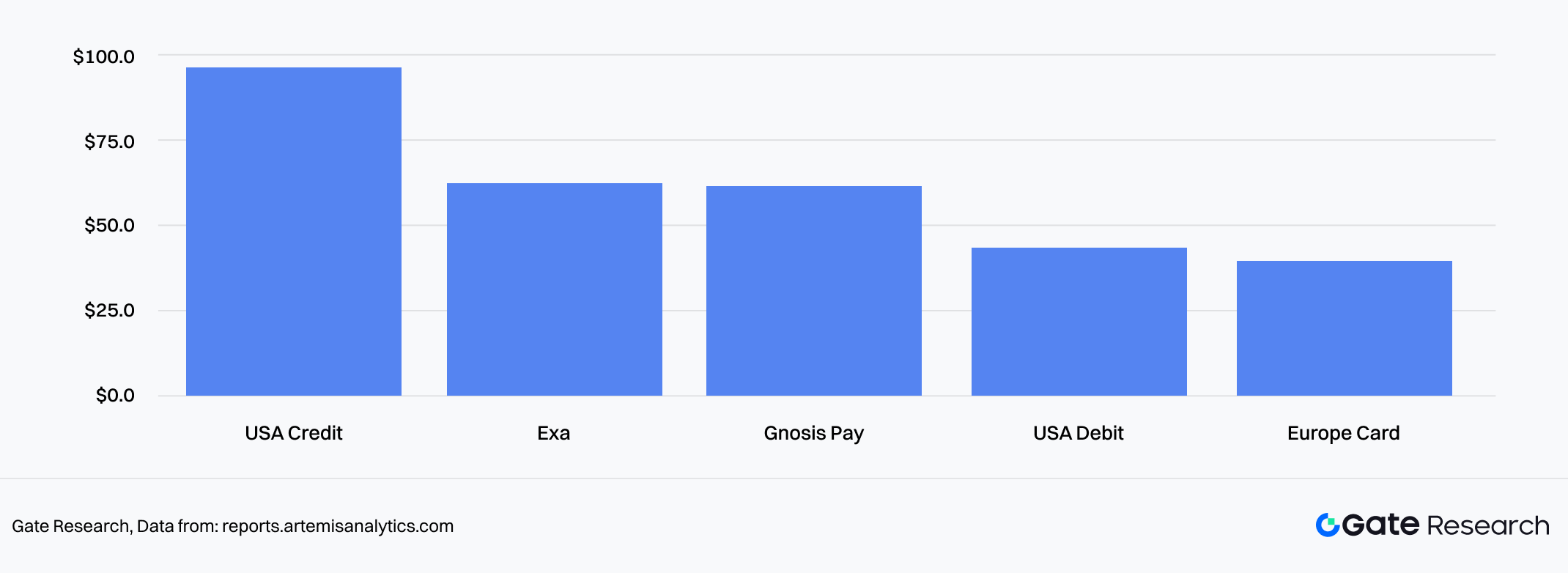

- Платежи розничным потребителям (карты, высокая частота):

- Динамика: месячный объём транзакций по криптокартам, привязанным к стейблкоинам, превысил $1,5 млрд.

- Выбор сети: преимущественно малые, частые операции с проникновением в кредитную систему США на Ethereum L2 и высокопроизводительных сетях (BSC/Polygon), средний чек — $40–90, что охватывает сценарии повседневного потребления.

График 9: Средний размер карточной транзакции по типу карты

Источник: Artemis

3.4 Конкурентная среда: игра комплаенса и доходности

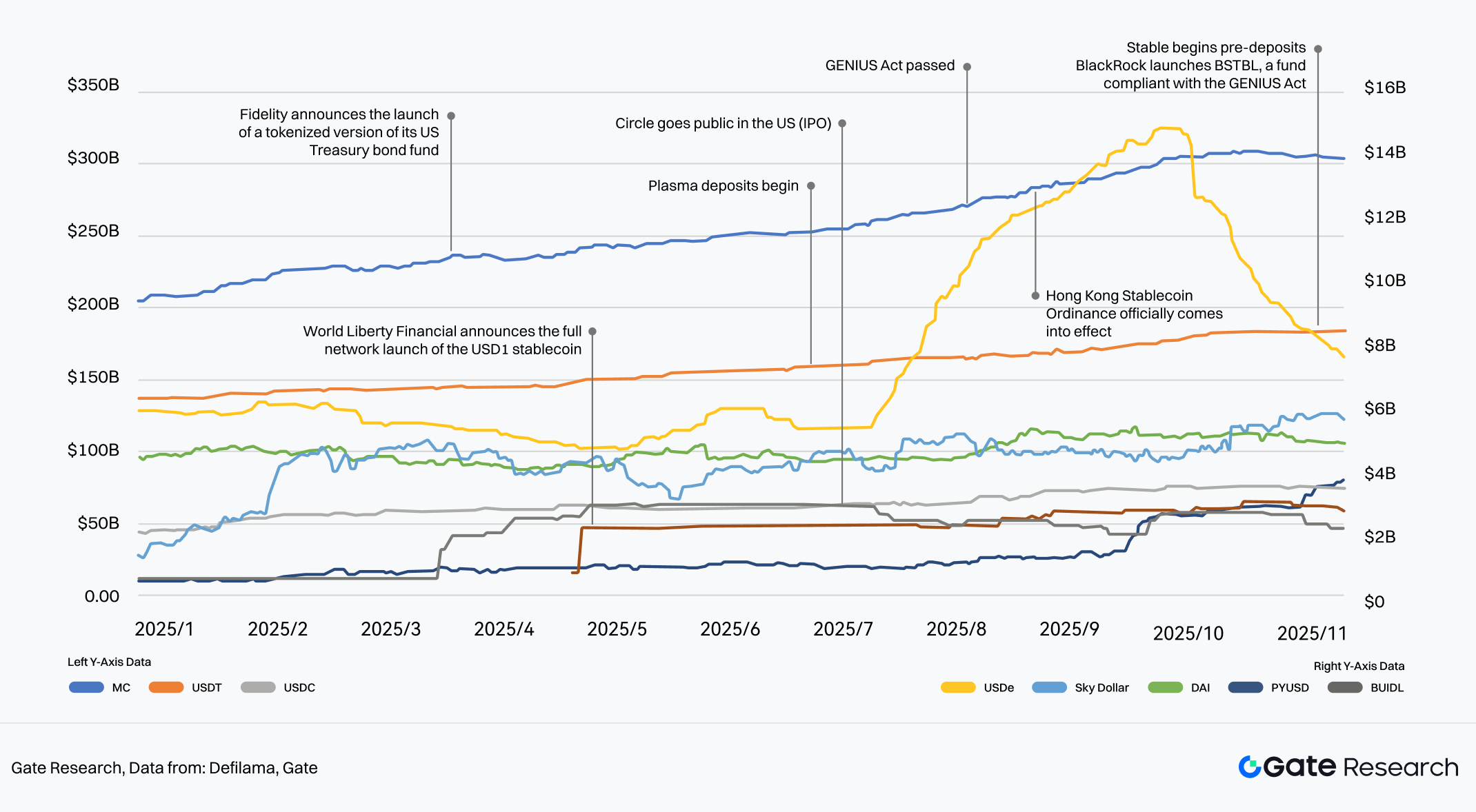

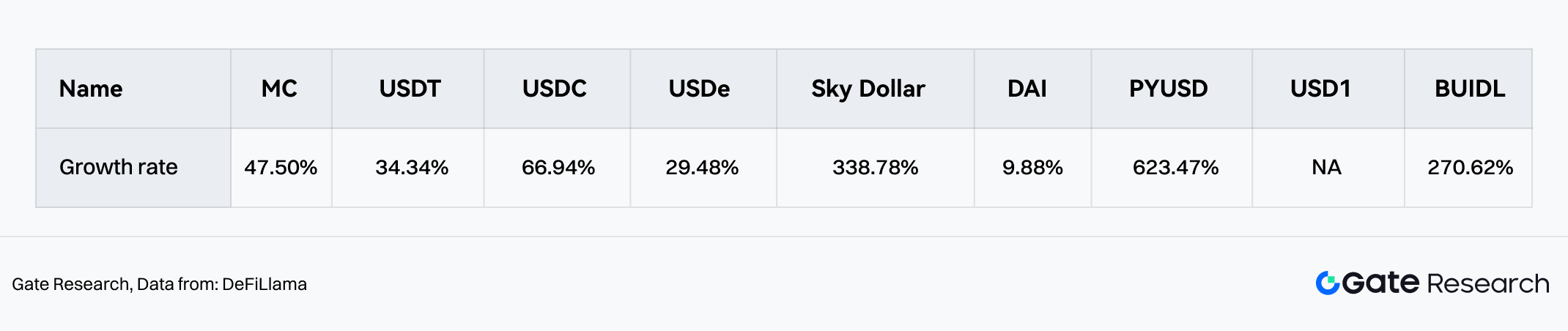

В 2025 году конкуренция на рынке стейблкоинов вышла за рамки «битвы за ликвидность» и стала многомерной игрой комплаенса и доходности. Совокупный объём рынка вырос с $200 млрд в начале года до $300 млрд+, возникла ситуация «расцвета ста цветов»:

- Окопы гигантов: USDT сохраняет рост с долей 47,5%, однако его доминирование подвергается вызовам.

- Новые комплаенс-игроки: благодаря плану IPO Circle и благоприятной политике USDC стабильно растёт (34%), PYUSD от PayPal быстро проникает в традиционные финканалы (+270% роста).

- Инновации доходности: USDe (нейтральная арбитражная стратегия) и BUIDL (BlackRock Treasury Fund) показали взрывной рост — 66,9% и 623% соответственно. Это отражает крайне высокий спрос рынка на «ончейн-доходные активы» ещё до начала цикла снижения ставок.

- Будущее: с развитием US GENIUS Act и приходом традиционных гигантов вроде Fidelity стейблкоины перестанут быть только фиат-каналами и эволюционируют в глобальный базовый валютный слой с мультичейн-интероперабельностью и внутренней доходностью.

График 10: Рост основных стейблкоинов в 2025 году

Источник: DeFiLlama, Gate

График 11: Темпы роста объёма стейблкоинов в 2025 году

Источник: DeFiLlama