日本は史上最大の国債トークン化の試みの発射台を切った。

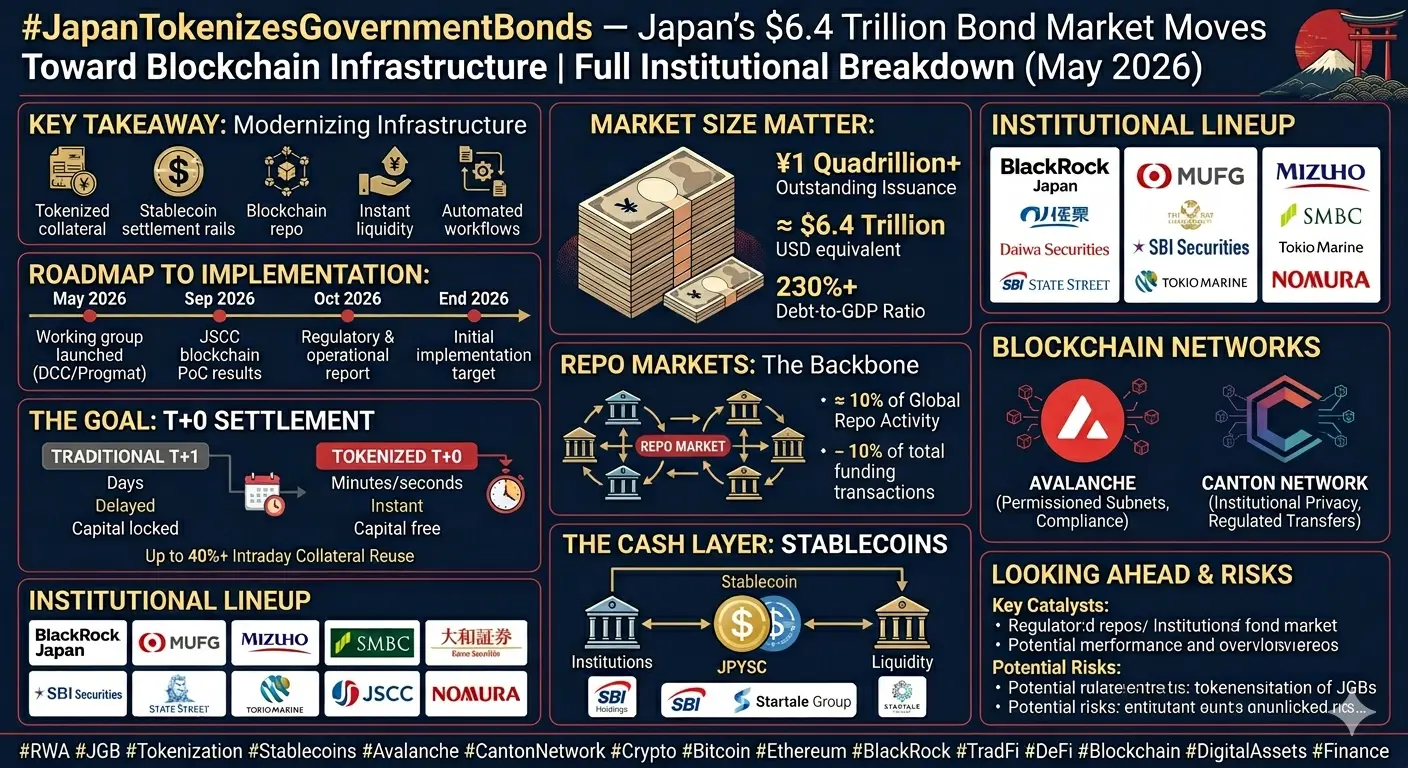

世界第3位の経済大国は、政府債券市場をオンチェーン化し、2026年後半までに24時間取引と当日決済を目指している。

みずほ、野村、日本証券クリアリング機構のコンソーシアムが支援し、金融庁の後押しを受けている。

これはプライバシーと規制遵守のために構築されたブロックチェーン、カントンネットワーク上の制御された機関投資家向けパイロットプログラムだ。

これは小売向けの自由な試みではない。

より重要なものだ:国債の基盤が新しいレール上に再構築されている。

日本の債券市場の規模は、これまでのすべてのトークン化実験と異なる。

日本国債の未償還残高はおよそ8.6兆ドルから9兆ドルの間だ。

その中でもレポ市場だけで約1.6兆ドルあり、世界のレポ取引の重要な部分を占めている。

その膨大な担保をT+1からほぼ即時のT+0に決済を移行することは、構造的なアップグレードであり、見た目だけのものではない。

そしてこれは、金融全体のスタックにわたる類似の動きと並行して進行している。

DTCCは、DTCが保管する資産のトークン化サービスを7月に限定的な第一フェーズで開始し、10月に完全展開を予定していると確認した—

これには、130以上の国々での株式、地方債、社債、国債を含む114兆ドル超の資産が含まれる。

ステートストリートとギャラクシーは、Solana上のトークン化されたキャッシュマネジメントファンド「SWEEP」を立ち上げ、機関投資家がPayPal USDステーブルコインを使って24時間オンチェーン流動性に参加・償還できるようにした—

基盤となるポートフォリオは、約50年の歴史を持ち、5兆ドル超の資産を管理するカストディアンによって運営されている。

Ripple、JPMorgan、Mastercard、Ondo Financeは、XRPレジャー上で最初の国境を越えたトークン化された国債償還を完了—

従来の銀行営業時間外に5秒未満で決済し、Mastercardのマルチトークンネットワークを経由して指示をルーティングし、JPMorganがRippleのシンガポール銀行口座にドルを送金した。

日本のパイロットには、オンチェーン決済を扱う円建てステーブルコインの計画も含まれており、

トークン化された債券、ステーブルコイン支払い、即時確定のループを閉じる。

ギャラクシーの調査は、現在3つの競合するトークン化モデルが定義され、市場の確認を待っていると指摘している—

DTCCの囲い込み型、発行体主導のモデル、サードパーティのトークン化証券—、

2026年前半にはトークン化された国債商品が70億ドルを超える資産に達する見込みだ。

トークン化された国債市場は、ほぼゼロから約150億ドルの未償還価値に成長した。

これは30兆ドルの国債市場と比べると小さいが、成長軌道は急峻であり、今構築されているインフラは実証実験のためではなく、機関投資家規模を想定している。

ブラックロックのBUIDLトークン化国債ファンドは需要を示した。

JPMorganのKinexysプラットフォームは、累計3兆ドル以上の取引を処理している。

これらはすでに実運用システムだ。

過去5年間のすべてのトークン化ストーリーとこの瞬間が異なるのは、その同時性だ。

保管層、決済層、担保層、国債発行層が、既存の金融インフラを管理する機関によって同時に構築されている。

DTCCはトークン化によって破壊されているのではない。

むしろ、50以上のカストディアン、資産運用者、ブローカー・ディーラー、インフラ企業が参加するワーキンググループを通じて、トークン化そのものを構築している。

これは暗号通貨が伝統的金融を置き換えるのではなく、伝統的金融がブロックチェーンのレール上に構築されているのだ。

従来の所有権、保護、権利と同じ法的権利を持つ。

ギャラクシーの調査は、そのニュアンスをよく捉えている。

最初の大衆向けオンチェーン証券システムは、純粋なDeFiではなかった。

規制当局が理解でき、ブローカーが統合でき、カストディアンがリスク管理できる資本市場データベースになるはずだった。

興味深いのは、規制された囲い込み型のエコシステムが、許可制DeFiと相互運用性を持つようになったときに何が起こるかだ。

その緊張関係が、今後数年を定義するだろう。

その一方で、信号は明確だ。

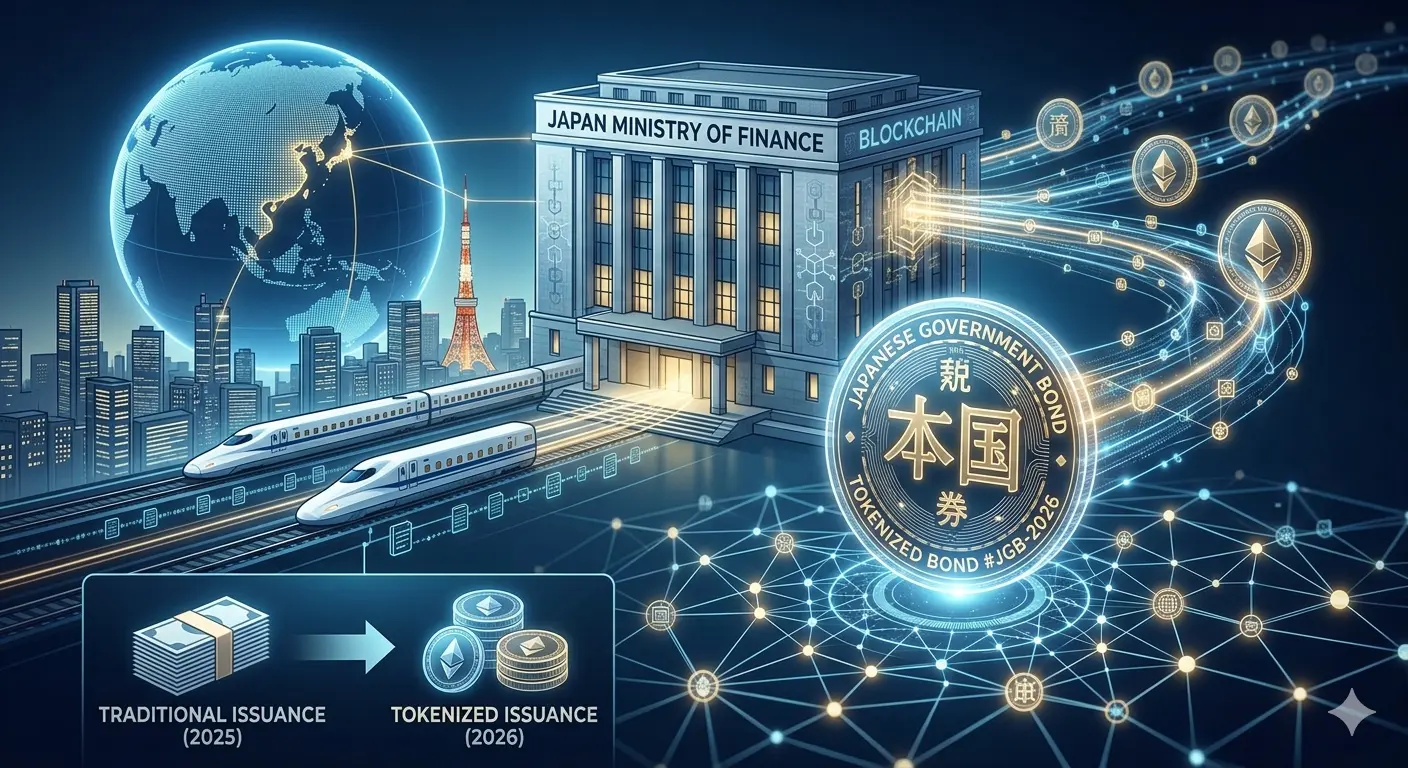

日本は国債をトークン化している。

DTCCは114兆ドルの証券をトークン化している。

ステートストリートはオンチェーンでキャッシュマネジメントを行っている。

JPMorganは国境を越えたトークン化国債の決済を行っている。

これらは別々の実験ではない。

同じシステムの層が同時に構築されているのだ。

古い金融システムはブロックチェーンと戦っているのではない。

それに移行しているのだ、一層ずつ。

静かな機関投資家の合意は、レールの敷設がほぼ完了していることだ。

世界第3位の経済大国は、政府債券市場をオンチェーン化し、2026年後半までに24時間取引と当日決済を目指している。

みずほ、野村、日本証券クリアリング機構のコンソーシアムが支援し、金融庁の後押しを受けている。

これはプライバシーと規制遵守のために構築されたブロックチェーン、カントンネットワーク上の制御された機関投資家向けパイロットプログラムだ。

これは小売向けの自由な試みではない。

より重要なものだ:国債の基盤が新しいレール上に再構築されている。

日本の債券市場の規模は、これまでのすべてのトークン化実験と異なる。

日本国債の未償還残高はおよそ8.6兆ドルから9兆ドルの間だ。

その中でもレポ市場だけで約1.6兆ドルあり、世界のレポ取引の重要な部分を占めている。

その膨大な担保をT+1からほぼ即時のT+0に決済を移行することは、構造的なアップグレードであり、見た目だけのものではない。

そしてこれは、金融全体のスタックにわたる類似の動きと並行して進行している。

DTCCは、DTCが保管する資産のトークン化サービスを7月に限定的な第一フェーズで開始し、10月に完全展開を予定していると確認した—

これには、130以上の国々での株式、地方債、社債、国債を含む114兆ドル超の資産が含まれる。

ステートストリートとギャラクシーは、Solana上のトークン化されたキャッシュマネジメントファンド「SWEEP」を立ち上げ、機関投資家がPayPal USDステーブルコインを使って24時間オンチェーン流動性に参加・償還できるようにした—

基盤となるポートフォリオは、約50年の歴史を持ち、5兆ドル超の資産を管理するカストディアンによって運営されている。

Ripple、JPMorgan、Mastercard、Ondo Financeは、XRPレジャー上で最初の国境を越えたトークン化された国債償還を完了—

従来の銀行営業時間外に5秒未満で決済し、Mastercardのマルチトークンネットワークを経由して指示をルーティングし、JPMorganがRippleのシンガポール銀行口座にドルを送金した。

日本のパイロットには、オンチェーン決済を扱う円建てステーブルコインの計画も含まれており、

トークン化された債券、ステーブルコイン支払い、即時確定のループを閉じる。

ギャラクシーの調査は、現在3つの競合するトークン化モデルが定義され、市場の確認を待っていると指摘している—

DTCCの囲い込み型、発行体主導のモデル、サードパーティのトークン化証券—、

2026年前半にはトークン化された国債商品が70億ドルを超える資産に達する見込みだ。

トークン化された国債市場は、ほぼゼロから約150億ドルの未償還価値に成長した。

これは30兆ドルの国債市場と比べると小さいが、成長軌道は急峻であり、今構築されているインフラは実証実験のためではなく、機関投資家規模を想定している。

ブラックロックのBUIDLトークン化国債ファンドは需要を示した。

JPMorganのKinexysプラットフォームは、累計3兆ドル以上の取引を処理している。

これらはすでに実運用システムだ。

過去5年間のすべてのトークン化ストーリーとこの瞬間が異なるのは、その同時性だ。

保管層、決済層、担保層、国債発行層が、既存の金融インフラを管理する機関によって同時に構築されている。

DTCCはトークン化によって破壊されているのではない。

むしろ、50以上のカストディアン、資産運用者、ブローカー・ディーラー、インフラ企業が参加するワーキンググループを通じて、トークン化そのものを構築している。

これは暗号通貨が伝統的金融を置き換えるのではなく、伝統的金融がブロックチェーンのレール上に構築されているのだ。

従来の所有権、保護、権利と同じ法的権利を持つ。

ギャラクシーの調査は、そのニュアンスをよく捉えている。

最初の大衆向けオンチェーン証券システムは、純粋なDeFiではなかった。

規制当局が理解でき、ブローカーが統合でき、カストディアンがリスク管理できる資本市場データベースになるはずだった。

興味深いのは、規制された囲い込み型のエコシステムが、許可制DeFiと相互運用性を持つようになったときに何が起こるかだ。

その緊張関係が、今後数年を定義するだろう。

その一方で、信号は明確だ。

日本は国債をトークン化している。

DTCCは114兆ドルの証券をトークン化している。

ステートストリートはオンチェーンでキャッシュマネジメントを行っている。

JPMorganは国境を越えたトークン化国債の決済を行っている。

これらは別々の実験ではない。

同じシステムの層が同時に構築されているのだ。

古い金融システムはブロックチェーンと戦っているのではない。

それに移行しているのだ、一層ずつ。

静かな機関投資家の合意は、レールの敷設がほぼ完了していることだ。