機関の支援と価格上昇を経て、Bittensorの128サブネットの真の価値を再評価する

PANews

作者:Kaff

翻訳:Yuliya、PANews

TL;DR

- Bittensorは128の独立したサブネットで構成されており、それぞれがスタートアップのように運営され、独自のトークン(Alpha)、収益モデル、チームを持つ。

- 収益の方法は2つ:TAOの排出(ステーキング流入に基づくプロトコル補助金)とAlphaトークンの損益(サブネットのパフォーマンスによるキャピタルゲイン)。

- 2025年11月のTaoflow以降、ステーキング純流入がマイナスのサブネットはゼロ排出となり、稼働停止か淘汰される。

- 毎日約3600TAO(約96万ドル)が全サブネットに分配され、上位10サブネットが約56%を占める。

- Chutes(SN64)は市場適合性の最も明確な例:40万人のユーザー、9.1兆トークン処理、コストはAWSの85%安い。

- Templar(SN3)は最も非対称な投資例:最先端のLLMを完全非中央集権的に訓練、市場価値は約6000万ドルだが、OpenAIは8000億ドル。

- TAO=ネット全体のインデックスファンドのエクスポージャー、Alphaステーキング=特定スタートアップへの投資—年利100%以上の潜在リターンもあるがリスクも伴う。

- Alphaトークンは正式な収益保証はなく、その価値は市場動向とチームの実行力次第。

1. サブネット構造:誰が何をしている?

Bittensorを思い浮かべると、多くの人は「分散型AIプロジェクト」と考えるが、それだけでは不十分。

実際には、Bittensorは128の独立したAIスタートアップが、厳しい経済システムの中で競争し、それぞれがトークン、収益モデルを持ち、生き残りをかけて戦っている。2026年3月時点で、全サブネットのトークンの時価総額は約11.2億ドルで、TAOの約27%。Grayscaleはこれを「分散型AIのYコンビネーター」と称している。ただし、資金提供は委員会ではなく市場が決定。

この仕組みを理解すれば、どのサブネットが真の価値を生み出しているか、どれが衰退しているかを評価できる。

各サブネットはインセンティブに基づく競争市場であり、AI推論、GPU計算、モデル訓練、金融データ分析などの特定のデジタル商品を生産している。

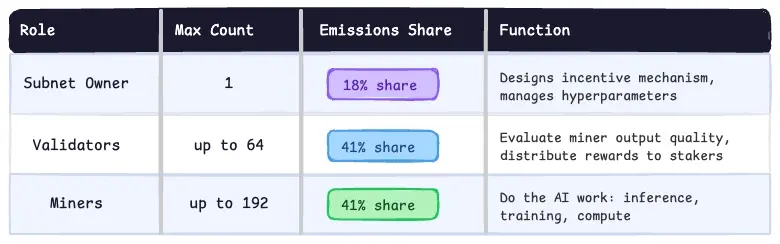

各サブネットは、サブネット所有者、検証者、マイナーの3つの役割によって運営される。

Alphaトークン:サブネットの株式

TAOをサブネットにステーキングすると、そのTAOはオンチェーンのAMMプール(Uniswap V2の仕組みのような)に入る。見返りにAlphaトークンを受け取る。価格の計算式は次の通り:

Alpha価格=プール内のTAO÷プール内のAlpha

Alphaトークンの上限は2100万枚(TAOの供給量と連動)で、約72分ごと(1“tempo”=360ブロック)に自動的に複利でリリースされる。

2. 2つの収益源とその無視されがちな理由

Bittensorには、完全に独立した2つの収益方法がある:

収益源1:TaoflowによるTAOの排出

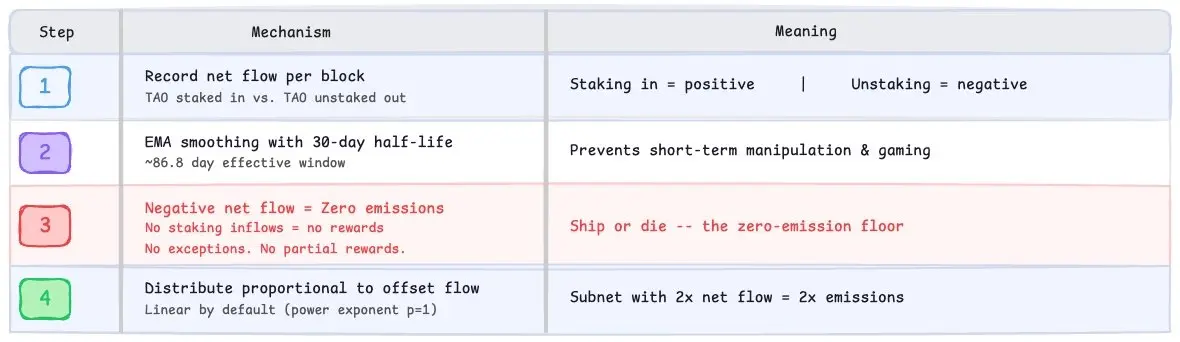

2025年11月以降、BittensorはTaoflowモデルを採用。これはトークン排出の配分方式に根本的な変革をもたらした。

以前は、排出量はトークン価格に基づいて計算されていた。これには穴があり、プロジェクト側が意図的に価格を吊り上げて排出を増やし、「TAO金庫」を築き、徐々に売却しながら報酬を得ることが可能だった。

Taoflowは、TAOの純ステーキング流入量(ステークインTAOから解除TAOを差し引いた値)を追跡し、これを修正した。この仕組みは4つのステップで動作:

2025年12月14日のTAOの最初の半減期後、ブロック報酬は1TAOから0.5TAO/ブロックに減少。現在、毎日約3600TAO(現在の価格で約960,000ドル)が128サブネットに分配されている。DCGは、年間1億ドル超の資金流入を見込む。

収益源2:Alphaトークンの損益(PnL)

これは多くのTAO保有者が追跡していない部分。

サブネットのパフォーマンスが良ければ、Alphaの価格(TAO建て)が上昇し、解除時に最初の投入より多くのTAOを受け取ることができる。これがAlphaの損益=特定サブネットトークンのキャピタルゲイン。

Taoflowは強力なフライホイール効果を生む:

- 優れたプロダクト→より多くの人がTAOをステーク→正の純流入

- 正の流入→より多くのトークン排出→流動性プールの深さ増

- 流動性増→スリッページ低減→資本誘引

- 資本増→Alpha価格上昇→既存保有者のAlpha損益拡大

逆もまた然りで、残酷な側面もある。負の流入が続くサブネットは→排出ゼロ→ステーカーが資金引き揚げ→死のスパイラル。

3. 勝ち組サブネットとその理由は?

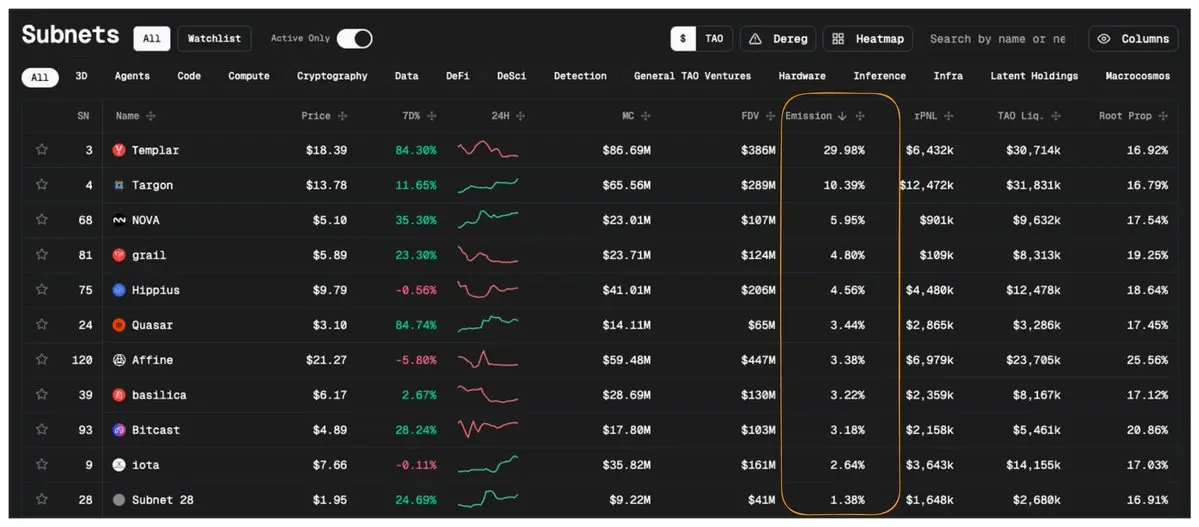

以下は排出優位と実現損益(rPnL)のランキングによる主要サブネットのスナップショット:

- SN3| templar:大規模LLM事前訓練|排出シェア:30.39%|rPnL:643万ドル

- SN4| Targon:AI推論マーケット—リアルタイム予測用AIモデルのホスティングと提供|排出シェア:10.39%|rPnL:1247万ドル

- SN68| METANOVA:AI医薬品発見企業、リプログラミング療法を開発|排出シェア:5.95%|rPnL:90万ドル

- SN81| grail:検証可能なLLM後処理|排出シェア:4.8%|rPnL:10.9万ドル

- SN75| Hippius:IP管理を持つ分散型ストレージとネットワークインフラ|排出シェア:4.56%|rPnL:448万ドル

上位10サブネットは、日次排出量の約56%をコントロール。

ケーススタディ:Chutes、PMFの典型例

Rayon Labsが構築したChutesは、分散型サーバーレスAI推論マーケット。OpenAI APIやAWSのWeb3代替。

Chutesの特徴は:

- 2024年末以降、9.1兆トークン処理

- 40万人超のユーザー(そのうち10万人以上がAPI経由)

- AIモデル展開コストはAWSの85%安い

- サポートモデル:DeepSeek、Mistral、LLaMAなど多数

- プラットフォーム収益は自動ステーキング→Alphaトークンの買戻し→有機的な需要フライホイール

2026年2月の急騰時、Chutesはわずか9時間で2740TAO超を吸収。Alphaトークンは最高99.94ドル(0.225TAO)、FDVは205万TAO(最高値時約5.18億ドル)。

Rayon LabsはSN56(Gradients:モデル訓練)やSN19(Nineteen:高頻度推論)も運営し、ピーク時には総排出量の23%以上を占めた。

ケーススタディ:Templar(SN3)、最も非対称リターンのサブネット

2026年3月10日、Templar(SN3)はCovenant-72Bを完了。720億パラメータのモデルで、史上最大規模の分散型事前訓練と称される。

4. 背後の仕組み:登録、Yumaコンセンサス、競争圧力

登録:競争的アリーナ

全員がサブネットを開設できるわけではない。登録は動的な破壊価格メカニズムを採用:新規登録時にコストは倍増し、登録がない期間(約4日間の28800ブロック)には線形的に半減。

128スロットが埋まると、新規サブネットは最低評価の既存サブネットを置き換える必要がある。新規登録サブネットは、最大4か月の猶予期間を得て、削除対象になる前に運用可能。2026年には256サブネットへの拡張を見込む。

Yumaコンセンサス:自動化された独立監査

各サブネット内で、Yumaコンセンサスは検証者の主観的評価を客観的な報酬配分に変換:

- 検証者は重みベクトルを提出し、評価した各マイナーにスコア付け

- ブロックチェーンは、ステークの重みに基づく中央値(kappa=0.5)を計算

- 中央値を超える重みは裁量的にカットされ、コラボや過大評価を防止

- 検証者は提出-公開(commit-reveal)メカニズムを用い、封印した重みを一定ブロック後に公開。これにより重みのコピーを防止

- 高品質なマイナーを早期に発見し、一貫した評価を維持できる検証者は、より強いバインドポジションを築き、より多くの配当を得る

結果、どのサブネット所有者も一方的に報酬獲得者を操作できない。これがBittensorと典型的な暗号資産の「AIプロジェクト」との根本的な違い。

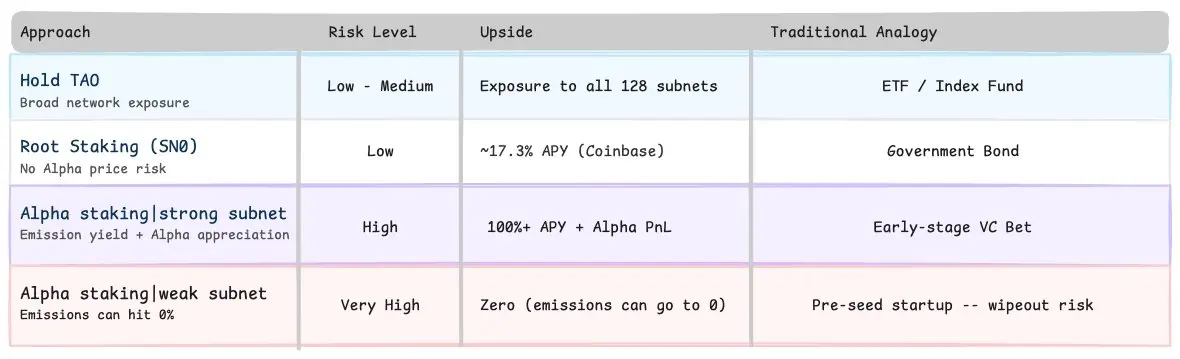

5. 投資フレームワーク:TAO=インデックスファンド、Alphaステーキング=スタートアップへの賭け

Auditless Researchは次のように要約:「TAOはむしろ、権利付オプションのようなもので、見積もり低いAlphaトークンの排出に対する強気のコールオプションのようなもの」

子ネットを資産負債表のように読むには

- 排出量=プロトコル補助金−ネットワーク収益、政府補助やアクセラレータ資金に類似

- Alpha損益=時価総額シグナル−市場がそのサブネットの実質価値をどう評価しているか

- 純ステーキング流入=収益成長指標−正の流入=「プロダクトが売れている」負の流入=顧客離れ

- サブネット所有者=創業者の質−コミュニケーション頻度、デリバリー速度、ロードマップの追跡

- 検証者数=取締役会の質−独立検証者が多いほど、評価操作の可能性は低い

機関のシグナルが強まる

もはや個人投資家だけの話ではない:

- DCGは50万TAO超(約総供給量の2.4%)を保有

- Polychain Capitalは約2億ドル相当のTAOを保有

- GrayscaleのGTAO信託は2026年1月6日にNYSE上場

- Stillcore Capital(Jason Calacanis共同設立)はサブネットトークンに特化したファンドを立ち上げ

6. 結論:入門フレームワーク

Bittensorは暗号界でも唯一無二の構造を作り出した:128のAI企業が競争し、毎日約3600TAO(約96万ドル)を共有、その資本配分はステーキング者の行動次第。

サブネットを評価する際は、次の5つの質問を自問せよ:

- **プロダクト:**このサブネットは何を提供している?本当に需要はある?

- **流量:**純ステーキング流入は正か負か?30日間のトレンドは?

- **チーム:**サブネット所有者は継続的にコミュニケーションとデリバリーをしているか?

- **フライホイール:**収益はAlphaに有機的な需要を生み出しているか、それとも投機だけか?

- **退出:**流動性プールは十分か?大きなスリッページなく退出できるか?

TAOはエコシステム全体への広範なエクスポージャーを提供し、Alphaステーキングは特定の「スタートアップ」への集中投資を可能にする—上昇の可能性と下落リスクを伴って。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし