暗号資産融資は12ヶ月で50%成長、取引量は46%減少し、規模が大きくなる

MarketWhisper

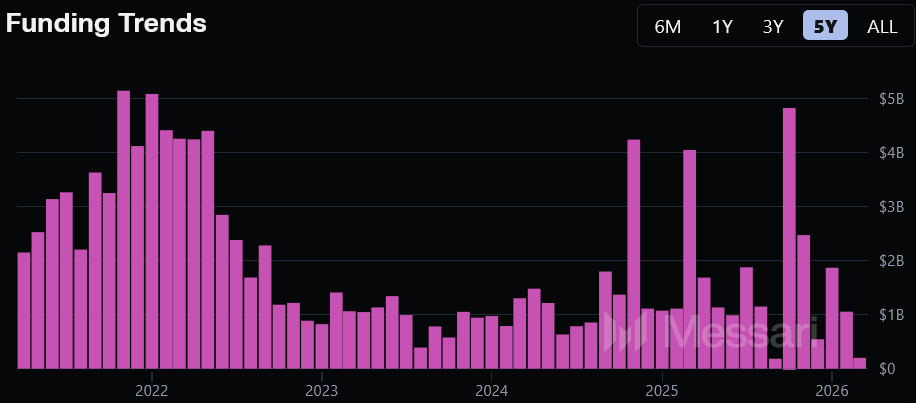

2025年3月から2026年3月までの期間、暗号資産の資金調達額は過去12ヶ月比で約50%増加しましたが、同期間の取引数は46%減少し、平均取引規模は3,400万ドルに増加、年率で272%の伸びを示しています。リスク投資機関は、早期段階のプロジェクトよりも後期や戦略的な大規模資金調達ラウンドに集中しています。

資金調達の構造的変化:資本集中が広範な参加に取って代わる

(出典:Messari)

(出典:Messari)

Messariのデータは、「総量は増加しているが参加度は低下している」市場の様子を示しています:

資金調達総額:前年比約50%増、資本規模が大幅に拡大

取引数:前年比46%減、全体の取引活発度が縮小

平均取引規模:3,400万ドルに増加、前年比272%増、トップ取引の規模が大きく拡大

アクティブ投資家数:34.5%減少し、3,225人に減少、市場参加者の規模が縮小

Eric Turnerは、「資本の集中度は後期および戦略的な巨額資金調達に偏っている」と指摘し、2月のデータを引用しています:同月の暗号資産の資金調達総額は7.95億ドルで、そのうち44%が3件の取引に集中しており、集中効果が明らかです。

2月の三大資金調達事例:巨額ラウンドの構造的支配

これら3件の取引は、現在の暗号資産資金調達市場の構造的特徴を示しています——巨額、後期、戦略的:

Tetherは2億ドルを投資し、オンラインマーケットのWhopに出資。これは当月最大の単一資金調達であり、安定コインの巨頭を代表とする暗号ネイティブ機関が伝統的なテクノロジー分野への戦略的拡大を進めていることを示しています。

スポーツ場面のピアツーピア予測市場のNovigは、Pantera CapitalがリードしたシリーズBラウンドで7500万ドルを調達。これは予測市場業界が機関資本の認知を得た代表例です。

安定コインに焦点を当てたラテンアメリカのフィンテックアプリARQは、Sequoia Capitalがリードした7000万ドルのシリーズBラウンドを完了。トップクラスのシリコンバレーVCが新興市場における暗号金融技術の展開を継続していることを示しています。

注目すべきは、2月の7.95億ドルの数字が過去30日と比べて65.3%減少しており、月間の変動は依然として激しく、トップ取引の影響が顕著であることです。

業界の資金ギャップ:大型VCの資金調達停滞とAIへの資金流出

Eric Turnerは、もう一つの構造的な問題として、Dragonfly Capital以外の大手暗号資産VCが新たな資金調達ラウンドを完了していないことを指摘し、「この業界には新しい資金が必要だ」と述べています。これは、市場の資本ストックは増加しているものの、新規の一次市場の資金プールの補充がほぼ停滞しており、長期的な持続可能性に懸念があることを意味します。

一方で、一部の投資機関は資金を人工知能や高性能計算(HPC)分野に振り向け始めており、暗号資産業界は隣接分野からの資本競争に直面しています。Messariのデータによると、過去3ヶ月で最も活発な暗号投資家はCoinbase Ventures、QUBIC Labs、Somniaです。

早期資金調達については、Messariは「数は依然として多いが分散している」と指摘しています。例えば、InterstateはBloccelerate VCやエンジェル投資家のSergey Gorbunovを含む15以上の参加者から150万ドルを調達しており、早期市場には広がりがあるものの規模は比較的小さいことが示されています。

よくある質問

暗号資産の資金調達が過去12ヶ月で50%増加した主な要因は何ですか?

Messariのデータによると、増加の主な要因は後期および戦略的な巨額資金調達ラウンドの規模拡大であり、平均取引規模は3400万ドル(年率272%増)に達しています。資本の集中効果により、取引数が46%減少しても、総調達額は約50%の年次成長を実現しています。

暗号資産の資金調達は2021-2022年のピーク時と比べてどうですか?

2021年11月と2022年5月は暗号資産の資金調達の歴史的ピークであり、月間調達額は最大で40億ドルに達しました。それ以降、40億ドルのマイルストーンは3回しか達成されていません。過去12ヶ月では年次増加を示していますが、全体の規模は2021-2022年の水準には遠く及びません。

大手暗号VCの資金調達停滞は業界にどのような影響を与えますか?

Eric Turnerは、「Dragonfly Capitalを除き、最近は他の大手暗号VCが新たな資金調達ラウンドを完了していない」と指摘し、一級市場の資本プールの補充が停滞していることは、長期的な投資資金の供給に圧力をもたらす可能性があると述べています。彼は、「この業界には新しい資金が必要だ」と直接述べています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし