デジタルドルの収益権を誰が掌握しているのか?CLARITY法案の背後にあるウォール街と暗号資本の争い

作者:CoinFound

CLARITY 法案の争いは、本質的に暗号業界と規制当局の対立ではなく、金融システムの根底にある利益構造の再配分である。伝統的な銀行は低コストの預金に依存して純利幅を維持している一方、利息を生む安定したステーブルコインは国債の利回りを通じて直接ユーザーに届き、資金の流れやドル体系の伝導経路を再構築しつつある。規制の焦点も「イノベーションを許容するか否か」から「残余リスクとシステムの安定性をいかに定量化するか」へと移行している。この枠組みの下で、真の分水嶺はCeFiやDeFiの区別ではなく、透明性・コンプライアンス構造・資本効率の間に新たなバランスを築ける者が勝者となるだろう。CLARITYの動向は、今後10年間のデジタルドルと機関投資家向けRWAの基本ルールを決定づける可能性がある。

CLARITY:(2025年5月 - 2025年12月)

GENIUS法案が安定コインのインフラ安全性の解決に注力する一方、CLARITY法案(H.R. 3633)は、より大規模かつ複雑な暗号資産の二次市場構造、トークン分類学、規制管轄の範囲設定に焦点を当てている。

下院の突破と管轄権の再構築

2025年5月29日、下院金融サービス委員会委員長French Hillは、下院農業委員会や超党派議員と連携し、「デジタル資産市場の明確化法案」(CLARITY Act)を正式に提出した。この法案の根底にある意図は、米国の暗号市場が長年抱えてきた「執行による規制」(Regulation by Enforcement)の混乱を解消し、起業家や投資家、市場に予見可能な法的確実性を提供することである。

CLARITY法案は、管轄権の大胆な切り分けを実施している。具体的には、商品先物取引委員会(CFTC)に「デジタル商品」(Digital Commodities)の現物市場に対する「専属管轄権」を明示的に付与し、同時に米国証券取引委員会(SEC)には投資契約(Investment Contracts)とみなされるデジタル資産の管轄を保持させている。新興市場の拡大に対応し、CFTCにはデジタル商品取引所、ブローカー、ディーラーの包括的登録制度を構築させ、「仮登録制度」(Provisional Status)も導入し、既存市場参加者が一定期間合法的に運営を継続できるようにしている。

この法案は、2025年7月17日に、Genius法案が大統領によって署名される前日に、294対134の圧倒的多数で下院を通過した。この勝利は、法案の根底に潜む利益衝突を覆い隠しつつ、市場は2025年末までに米国の包括的な暗号規制枠組みが確立されるとの楽観を持っている。

関連効果:商品プールの定義拡大とDeFiの規制課題

注目すべきは、CLARITY法案が《商品取引法》(CEA)の改正において、重要な条項を導入している点だ。これにより、「デジタル商品」の現物取引も「商品利益活動」(Commodity Interest Activity)の範疇に含められる。従来の金融規制では、先物やオプション、スワップなどの派生商品取引のみが「商品プール」(Commodity Pool)の規制対象となり、現物取引(例:金や原油の売買)は対象外だった。

しかし、CLARITY法案はこの境界線を打ち破る。これにより、現物のデジタル資産取引に関わる投資ファンドや集合投資スキーム、さらにはDeFiの流動性プールや企業の資金管理会社も、「デジタル商品」の集中管理・取引に関与していれば、「商品プール」として法的に分類される可能性が出てくる。結果として、これらの運営者やアドバイザーはCFTCに登録し、商品プール運営者(CPO)や商品取引顧問(CTA)として、NFAの厳格な開示・コンプライアンス・監査・保証金要件を満たす義務を負うことになる。この厳格な規制コストは、暗号資産の資産運用モデルが伝統的なウォール街の金融基準に全面的に適合させられる強制的な同化の過程を示唆している。

上院の多軌並行と潜む動き

下院法案が上院に移ると、立法の複雑性は指数関数的に増大する。上院は、下院の法案をそのまま採用せず、内部で権力と利益の再編を進めている。2025年後半、上院は二つの並行した立法路線を形成した。

一つは、上院農業・栄養・林業委員会(Chair John Boozman)主導のもと、下院CLARITY法案のCFTC管轄部分を基に、「デジタル商品仲介者法」(Digital Commodity Intermediaries Act)を起草・推進している。これは、CFTCに対し現物市場のデジタル商品仲介の規制制度を整備し、顧客資金の隔離や利益相反の防止を重視した内容で、2026年1月末に委員会の予備承認を得ている。

もう一方は、上院銀行・住宅・都市委員会が、銀行業の革新と消費者保護を盛り込んだ包括的修正案を起草している。ここで、伝統的銀行のロビイストたちが本格的に動き出し、「利息安定コイン」の確立を絶対的な戦略目標とし、2026年初頭の立法危機の伏線を張っている。

上院の膠着と利益団体の全面衝突(2026年1月)

2026年1月12日、上院銀行委員会は、長さ278ページに及ぶCLARITY修正案(タイトルIは「2026年Lummis-Gillibrand責任ある金融イノベーション法案」)を公表した。この草案は、「責任ある銀行革新」の章で、安定コイン保有者への報酬制度を厳格に規定・制限している。特に、デジタル資産サービス提供者による「受動的」利息・収益の提供を全面禁止し、規制回避を徹底的に封じる内容だ。

伝統的銀行のシステム防衛とマクロ不安

米国銀行家協会(ABA)、銀行政策研究所(BPI)、消費者銀行協会(CBA)、独立コミュニティ銀行協会(ICBA)、米国信用組合連合(CUNA)などの伝統金融ロビイストは、利息安定コインに対して前例のない警戒と敵意を示している。彼らの核心は、単なる利益競争ではなく、マクロ金融の安定と実体経済の信用伝導メカニズムのシステム的防衛にある。

以下の表は、伝統銀行と暗号業界の利息安定コインに関する主張と深層論理を比較したものである。

| 利益団体 | 核心訴求と政策主張 | その背後にある経済学的論理とデータ支援 |

|---|---|---|

| 伝統銀行(ABA, BPI, CBA, 信用組合) | CLARITY法案に第三者プラットフォームによる利息提供の「全面禁止」を盛り込み、規制回避策を厳格に実施せよと要求 | 1. 預金吸引と信用枯渇危機: 銀行の収益モデルは低コスト・粘着性の零細預金に依存。安定コイン高利(4-10%)の提供は預金流出を引き起こす恐れがある。財務省推計では、約6.6兆ドルの伝統預金が流出リスクにさらされている。 2. 地域経済の伝達断絶: 地域銀行に預けられた預金は、乗数効果により住宅ローンや中小企業融資、農業融資に回される。安定コインの合法化はこれらの流動性を奪い、地方経済の血流を阻害する。 3. 規制の抜け穴と道徳的リスク: 安定コインは極めて安全と謳われるが、FDICの保証はなく、極端な市場環境下では預金引き出しの連鎖を引き起こす可能性がある。 |

| 暗号資産業界(Coinbase, Ripple, ブロックチェーン協会) | 利益源は底層の実資産の無リスク利率やオンチェーン経済活動にあるべきと主張し、合法的にトークン保有者に還元すべきと反論 | 1. 資本効率と価値の還元: 安定コインの裏付けは米国国債や現金であり、これらは高利回りを生む。プラットフォームが利益を返さないのは、消費者の財産収益を強奪し、伝統的銀行の寡占を守るためだ。 2. イノベーションの流出と地政学的リスク: 禁止は中心化取引所の競争力を殺し、DeFiの自動利回り分配モデルも破壊する。これにより、数千億ドルの資金とトップ開発者が規制の緩い海外へ流出し、米国の金融リーダーシップが弱まる。 |

Coinbaseの反撃と立法の停滞

参議院の草案にある破壊的な利息禁止に対し、暗号業界は激烈に反発した。最大手取引所Coinbaseは1月中旬、強硬な反制措置を取り、CEOのBrian ArmstrongはCLARITY法案への支持撤回を表明し、「この修正案の現状は(何もしないよりも)悪化している」と公言した。

Coinbaseの強硬姿勢は、存続のための必然的選択である。2025年第3四半期の決算では、USDCを中心とした安定コインの収益が2.43億ドルに達し、総収益の56%を占めていた。この底層の米ドル資産の無リスク収益に基づく分配モデルは、取引量の周期的変動に耐えるコアキャッシュフローとなっている。CLARITY法案がこれを断ち切れば、暗号上場企業の評価は大きく毀損し、業界の競争構図も根底から覆される。

この公開対立は、政治的ドミノ倒しを引き起こした。デジタル資産法案は超党派の合意に依存しているが、暗号業界内部の分裂はその政治的土台を揺るがす。特に民主党の反対や一部共和党の地域銀行利益への再考により、上院銀行委員会のChair Tim Scott(サウスカロライナ州共和党)は、1月中下旬の最終段階でCLARITY法案の審議・採決を無期限延期し、委員会段階での否決を回避した。これにより、米国のデジタル資産立法は深刻な停滞に陥った。

ホワイトハウスの緊急調整と高圧交渉の全記録(2026年2月1日~20日)

主要な技術・金融戦略法案の崩壊を避けるため、ホワイトハウスは2026年2月に史上例のない直接介入を行った。2026年11月の中間選挙を控え、バイデン政権と財務省は、春の議会休会前に法案を成立させなければ、政治的分極の中で立法が頓挫することを深刻に認識していた。そこで、デジタル資産顧問委員会のPatrick Wittは、伝統金融と暗号新興勢力の間の調停役を担い、密接な外交を展開した。

以下は、2026年2月のホワイトハウス調停のタイムラインと内幕の詳細である。

| 重要日時 | 参加者と事件の性質 | 談判の核心と段階的成果 | マクロ政策のシグナル |

|---|---|---|---|

| 2026年2月2日 | 第一回ホワイトハウス非公開会議。ホワイトハウス代表、暗号業界(Coinbase、ブロックチェーン協会等)、銀行業界(ABA、BPI、ICBA等)代表出席。 | 利益争いの泥沼化を防ぐための法案再始動。双方は「痛点」や妥協点を認識したが、実質的な修正(Redlining)は行わず。暗号側は「重要な一歩」と評価する一方、参加者の消息筋は銀行側の態度を「極めて硬直的」と指摘。 | ホワイトハウスは、2月末までに妥協案をまとめ、議会の審議再開を促す方針を明示。 |

| 2026年2月10日 | 第二回ホワイトハウス会議。高層交渉の縮小版。Goldman Sachs、Citi、JPM高官とRipple、Coinbase、暗号革新委員会の幹部が対峙。 | 会議は急激に硬直化。銀行側は譲歩せず、「利息・収益禁止原則」の文書を提出。これには、安定コインの保有・支払いに関わるあらゆる収益を「絶対的に全面禁止」し、極端な規制回避条項も盛り込まれる。暗号側はこれに激しく反発。 | それでも、Rippleの法務責任者Stuart Alderotyは、「市場構造法案の推進により妥協の余地はある」と楽観的な見解を示す。 |

| 2026年2月12日~18日 | 議会公聴会と行政の介入。SEC委員長Paul Atkins、財務長官Scott Bessentが公の場で発言。 | Bessentは「春の署名」を目標に、政治的圧力を利用して妥協を促す意向を示す。AtkinsはSECの「Project Crypto」分類法を支持し、「大半の暗号トークンは証券ではない」と明言。 | SECと財務省は、金融安定と国家的デジタル金融基盤の確立を優先し、銀行側に明確なメッセージを送る。 |

| 2026年2月19日~20日 | 第三回ホワイトハウス会議と最終通告。CoinbaseとRippleの幹部が再び銀行代表と会談。 | 苦闘の末、CoinbaseのCEO Brian Armstrongは、SNSで「コミュニティ銀行との利益交換と妥協に一定の進展」と示唆。ただし、核心的な政策分歧の解決状況は不明。ホワイトハウスは明確な期限を設定。 | 3月1日を「最終期限」とし、これまでの交渉結果をまとめた合意案を提出できなければ、政府は介入を停止し、法案は議会の強行採決または頓挫の運命に。 |

2026年2月20日時点で、3月1日の期限が迫る中、米国の暗号規制立法の成否は、伝統的銀行の資本と新興暗号資本が、今後10日以内に、基层預金の破壊的吸引を防ぎつつ、暗号エコシステムの革新を維持できる利益バランスモデルを設計できるかにかかっている。

破局の理論と法的枠組み:収益中立原則と残余リスク評価モデル

ホワイトハウスの調停が泥沼化する中、SECの暗号タスクフォースと関連委員会が2026年1月下旬に内部討議した草案、「2026年デジタル市場再編法案」(Digital Markets Restructure Act of 2026)は、深度と法理・運用の整合性を持つ新たな規制パラダイムを提示している。この中で提案される「収益中立」および「残余リスク評価」理論は、米国の金融商品分類の伝統的枠組みを根底から覆すものである。

垄断破壊の礎:収益中立原則(Yield Neutrality for Stable Value Instruments)

第205条は、「利息を支払うだけで銀行預金や証券と同一視される古い思考」を打破する。これにより、次のような画期的な「収益中立」原則が確立される。

- 銀行免許の特権の切断:デジタル資産や安定価値ツールが収益や利息を提供する行為は、「中立的」とみなされる。これらの収益分配は、「預金機関(銀行)やその子会社に限定されず」、また「条件付けや排他性を持たず」に行われる必要がある。これにより、銀行の生息権を守る既得権益を法的に否定する。

- 厳格な付随条件付き許可制度:非銀行機関が収益を提供・促進できるためには、「統一登録証」(URC)を取得し、以下の四条件を満たす必要がある。

- 完全な透明性:安定コインの裏付けと収益メカニズムは、「統一デジタル市場登録簿」(UDMR)に詳細に公開されること。

- 出所の合法性:収益の実体的・コード的出所を明示し、合法的な仕組み(例:FRBの無リスク利差、規制資産の価値支え、二次市場手数料、ブロックチェーンのステーキング収益)に基づくこと。

- リスク分類と動的監督:これらのツールと伝達メカニズムは、「残余リスク評価モデル」に従い、分類・監督される。

- 虚偽の保証禁止:米国政府の「信用と信頼」による保証やFDICの保険を暗示・示唆する表現は禁止。

- 法的優先権と先取特権(Preemption):この規定は、既存の銀行収益分配に関する法律を超越し、優先的に適用されることを明示し、法的な一体性を確保する。

Howeyテストの覆し:残余リスク評価モデル(Residual-Risk Assessment Model)

「収益中立」原則が、「誰が収益分配資格を持つか」の資質問題を解決したとすれば、「残余リスク評価モデル」(第103条・第202条)は、「規制当局がこれらの収益ツールをいかに科学的に評価・管理すべきか」の技術的課題を根本的に解決する。

SECは従来の「Howeyテスト」(1946年制定)に過度に依存し、暗号資産が証券に該当するかを判断してきたが、この方法は訴訟の泥沼を招いている。新法案は、「技術的ラベル」(例:ステーブルコイン、スマートコントラクト、トークン)に基づく静的判定を放棄し、リスクの根底にあるベクトルに基づくモジュール化・動的対応の規制メカニズムに移行している。

このモデルの核心は、「残余リスク」(Residual Risk)の測定にある。これは、ブロックチェーンの暗号学的検証、改ざ不可のスマートコントラクト、厳格な法的構造といった緩和策を適用した後に「依然として残る」投資リスク、レバレッジリスク、市場の完全性リスクを指す。これらの残余リスクは、次の三つの独立かつ定量化可能な次元に分類される。

| リスク分類 | 源泉と定義 | 具体例 | 主要規制管轄 |

|---|---|---|---|

| 企業リスク(Enterprise Risk) | 企業・開発者・調整団体の代理問題、情報非対称、管理層の裁量権に由来 | 発行者が集めた安定コインを高リスクの企業債や非標準資産に投資し、高利回りを狙う。管理者の努力と決定に依存し、極めて高い残余企業リスクとなる。 | SEC、高リスク投資ファンド・証券とみなす。 |

| エクスポージャーリスク(Exposure Risk) | 参考資産・ボラティリティ・金利・指数の合成・レバレッジに由来 | ユーザーが安定コインをデリバティブに預け、レバレッジをかけて超高利を狙う。極端な市場変動下での清算・不良債権リスク。 | CFTC、派生商品・商品プールとみなす。 |

| 市場・システム完全性リスク(Market & Systemic Risk) | 資産の物理的・論理的管理、安全性、操作・操縦リスク | 中央取引所の普通の預金サービスは、底層の国債からの収益だけに依存するが、資産の横領やハッキング、内部改ざんのリスクも存在。 | 監督当局・SEC/CFTC連携、監査・資産隔離・サイバーセキュリティに重点。 |

この評価モデルは、「スマート恒温器」(Thermostat)に例えられる。経済的リスクの測定を通じて、「資産のリスクエクスポージャー」がユーザーの実質的コントロールや法的追及権からどれだけ乖離しているかを評価し、比例的に規制の強さを調整する仕組みだ。リスクが膨らめば規制と情報開示が厳格化され、逆に、技術的証明や暗号学的保証によりリスクが低減すれば、規制は縮小・後退する。

この理論を生息安定コインの死角に適用すれば、例えばCoinbaseのような第三者プラットフォームが、米連邦準備制度や短期国債に預けた「無リスク収益」を自動化コードで比例・透明に伝達し、資産隔離を徹底すれば、「残余企業リスク」「エクスポージャーリスク」は極めて低くなる。こうした行為は、伝統的銀行の利益追求と異なり、規制当局は単に安全性と透明性を検証し、違法性を判断すればよいだけとなる。この技術的・法理的アプローチは、国会の政治的対立を超えた合意形成の土台となり得る。

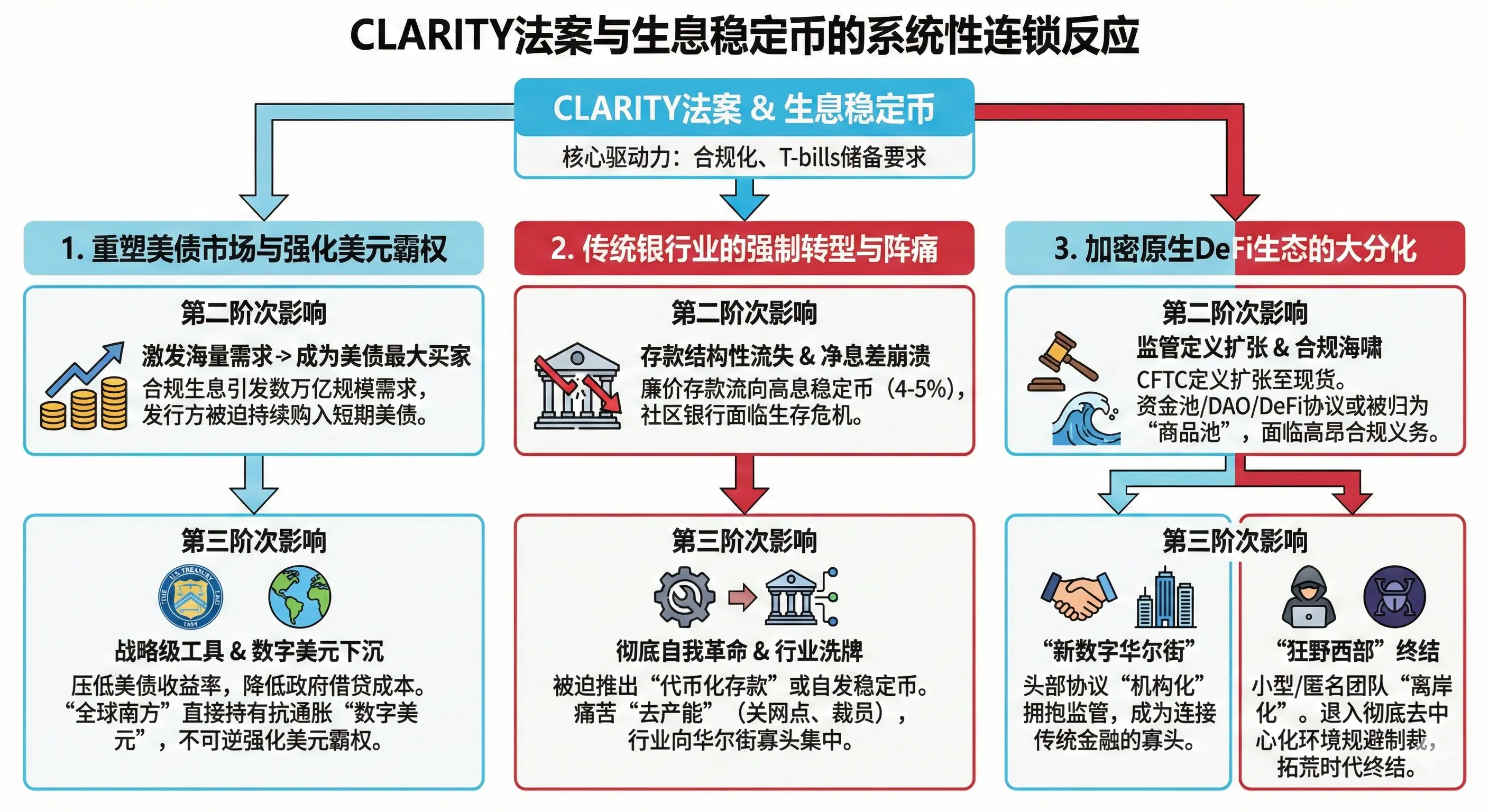

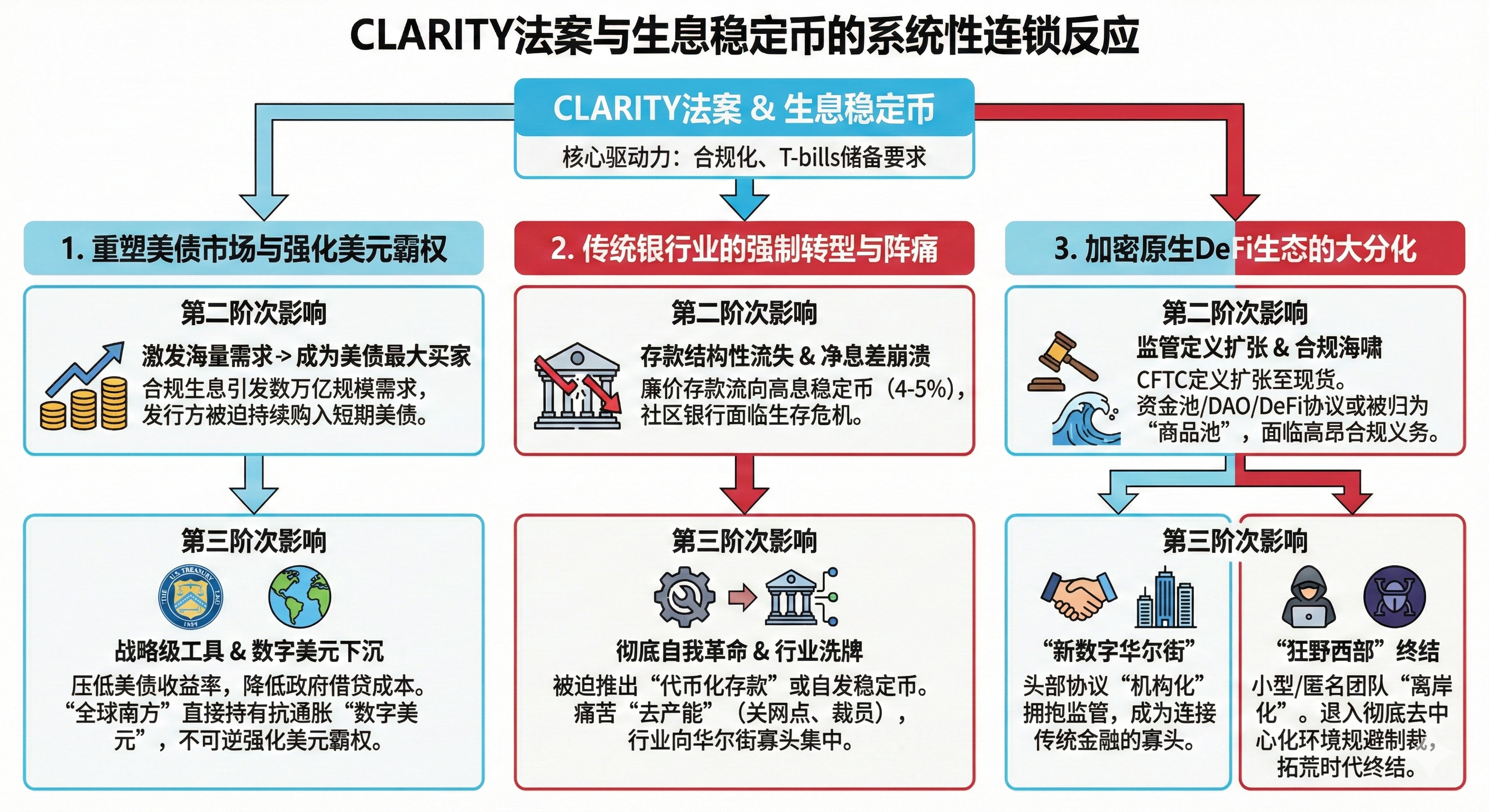

CLARITY法案の成否とその影響

CLARITY法案の成立・不成立は、単なる業界の利益再配分にとどまらず、米国のマクロ債務ファイナンス、ドルの世界的覇権、伝統金融の進化に深遠なシステム的連鎖反応をもたらす。

1. 米国国債市場の深層結合とデジタルドルの覇権強化

2025年末時点で、利息を生む安定コインの時価総額は150億ドルを突破し、広義の支払い安定コインは数千億ドル規模に達している。GENIUS法案の規制要件により、今後はすべてのドル安定コインは米国短期国債(T-bills)とドル現金を主な準備資産としなければならない。

- 二次的影響:CLARITY法案が「収益中立」原則を採用し、規制の下で安定コインの利息収益を規範的に運用できるとすれば、企業財務や個人投資家のドル安定コイン需要は爆発的に拡大する。マクロ経済の予測では、規制・利息を伴う安定コインエコシステムは、短期的に数兆ドル規模に膨張する可能性がある。これにより、準備金の1:1維持を強制される発行者は、米国短期国債の最大かつ最も安定した買い手となり、巨額の流動性を市場に供給し続けることになる。

- 三次的影響:この巨大な国債買い入れは、米連邦準備制度(Fed)や米財務省の国債管理戦略の一端となる。長期的には、米国の短期国債利回りを押し下げ、金利曲線の前端を低位に維持し、米国の借入コストを削減する。さらに、長期的に高インフレと法定通貨の価値下落に苦しむ「グローバルサウス」諸国にとって、抗インフレの「デジタルドル」が究極の資産避難先となる。海外の何億もの人々は、煩雑なオフショア口座を開設せずとも、米国債信用のデジタル資産に直接変換できる。これにより、米ドルの世界的覇権は、海外の底辺層社会にまで浸透し、ドルの唯一の基軸通貨としての地位がさらに強化される。

2. 伝統的銀行の強制的変革と痛み

銀行は、利息安定コインの台頭を最も恐れる。なぜなら、これが自らの純利幅(NIM)を根底から破壊するからだ。

- 二次的影響:第三者による安定コインの全面禁止が実現しなければ、低コストの預金は、特に資本力の乏しい中小銀行から流出し続ける。4-5%の高利回りを提供する規制下のデジタルドルに対し、従来の無利子・微利の預金は魅力を失う。結果、預金流出は不可避となる。

- 三次的影響:銀行は、存続のために根本的なビジネスモデルの変革を余儀なくされる。具体的には、ブロックチェーンや分散型台帳技術を用いた「トークン化預金」や、自ら高利の規制準拠ステーブルコインを発行する動きが加速する。コスト削減のため、物理支店や人員の大規模削減も避けられず、業界のコスト構造と収益予測は一新され、寡占化が進む。

3. DeFiの「機関化」と大分裂の時代

CLARITY法案は、利益配分だけでなく、暗号業界のエコシステム構造も根底から変える。CFTCが「デジタル商品」の直接規制者となり、商品プールの定義も拡大し、現物市場も対象に含める。

- 二次的影響:この法的定義の変更は、資産運用の現場に大きな波紋を呼ぶ。資金プールの集約や複雑な利回り戦略を提供するファンド、DAOの資金管理、DeFiの流動性プールも、「商品プール」として法的に分類され、CFTCへの登録義務と高額な監査・コンプライアンス負担を負うことになる。

- 三次的影響:DeFiは、二極化の進行を避けられなくなる。資金力と規制対応能力の高い大手DeFiや中央集権取引所は、規制を積極的に受け入れ、寡占的地位を強化。逆に、小規模・新興のプロジェクトや匿名開発者は、法案の規制対象外とされる「非支配的ソフトウェア開発者」(Non-controlling Blockchain Developers)として、米国の規制から逃れ、海外やダークウェブの環境に退避する。これにより、2026年の暗号業界は、自由なフロンティア時代から、ウォール街と規制当局が主導する高度制度化された「新しいデジタルウォール街」へと変貌を遂げる。