PayPal、2億ドルを投じてAI代理購買に参入するも、暗号通貨決済は「外部者」に転落

動區BlockTempo

ACP-0.28%

PayPalは約2億ドルを投じてAIビジネスプラットフォームのCymbioを買収し、「代理型商業(Agentic Commerce)」の分野に参入した。Google + Shopify(UCP)、OpenAI + Stripe(ACP)、そしてPayPalの三者間の競争が激化する中、暗号通貨決済はこれらの協定の中でほぼ完全に欠落している—無視されているのか、それとも意図的に排除されているのか?この記事はLUKE SPILLの「AI: PayPal’s $200M Wake-Up Call in AI Commerce」からの転載で、動区が翻訳・執筆したものである。

(前提:Stripeは40以上の新アップデートを発表し、OpenAIと協力してACP協定をリリース)

(背景補足:Googleはステーブルコインと暗号通貨をサポートする「代理支払い協定AP2」を発表)

この記事の目次

-

CymbioはPayPalのAIビジネスにおける「中間層」になり得る

-

「決済」から「Agentic Commerceのワークフロー」へ

-

協定の争い:サービス対標準

-

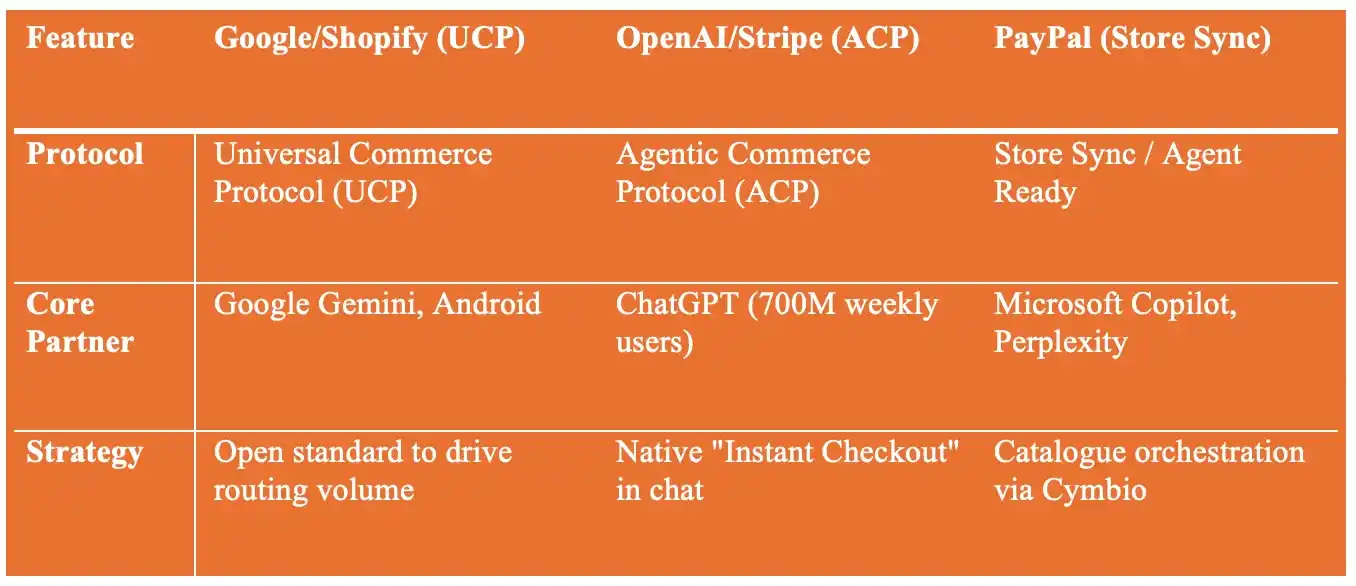

三つのシステムを比較(Comparing the three systems together)

-

重要なポイント(Key Takeaways)

- 支払いネットワークの先行対応

-

銀行向け(For Banks)

-

フィンテック企業向け(For Fintechs)

-

暗号通貨業界向け(For Crypto)

PayPalやStripeなどのフィンテック企業にとって、これらのAIビジネスの基盤協定に組み込めるかどうかが、今後も市場での地位を維持できるかを左右する。一方、銀行や暗号通貨業界にとっても、そのチャンスは短期間しかない。

先週、PayPalはCymbioを買収した。これは、多様なAIインターフェース上で販売を支援するプラットフォームで、Microsoft CopilotやPerplexityと連携している。市場関係者の推定によると、この取引額は約1.5億ドルから2億ドルの範囲とされる。業界の解釈は一致しており、これはPayPalが代理型商業(Agentic Commerce)分野での足場固めのための重要な一手と見なされている。

このため、AI代理が従来のECファネルを書き換え、再構築していく中、PayPalは従来のWeb2決済ツールから、商品発見、商品カタログ配信、注文調整といった上流・コアなビジネス領域へとシフトしている。この動きは、今年1月に著者が指摘した指数関数的成長、冪律効果、そしてAgentic Commerceにおける規模の報酬増加の分析とほぼ一致している。

同時に、業界のインフラも急速に整備されつつある。

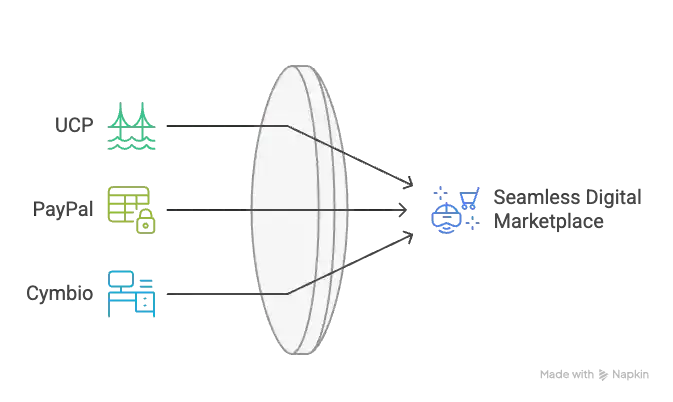

GoogleとShopifyはUniversal Commerce Protocol(UCP)を推進中;

OpenAIとStripeはAgentic Commerce Protocol(ACP)を推進;

Microsoftは決済機能をCopilotに直接組み込んでいる。

「機械」ではなく「人間のユーザー」ではない購買インフラが、驚くべきスピードで再構築されている。Agentic Commerceは、現実世界の仕組みを通じて指数関数的成長のビジョンを実現しつつある。各機関の予測数字は驚くほど高く、次第に収束しつつある。

マッキンゼーの予測:

2020年代末までに、Agentic Commerceは米国小売市場で1兆ドルの売上を生み出し、オンライン小売全体の約3分の1を占める見込み。

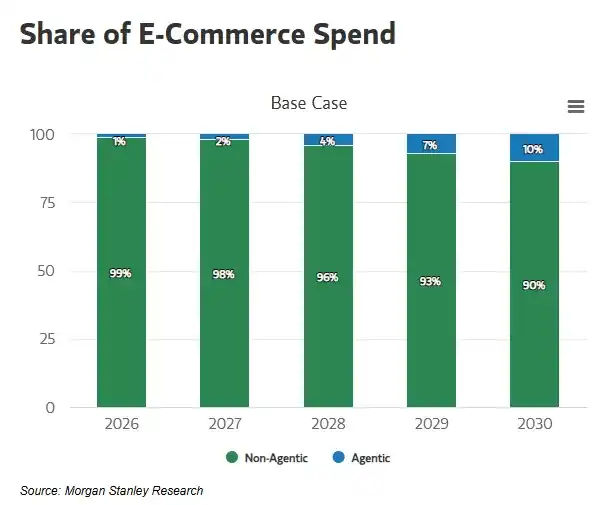

モルガン・スタンレーの予測:

2030年までに、Agentic Commerceは米国のEC消費を1900億ドルから3850億ドルに押し上げ、市場浸透率は10%〜20%。

ベインの予測:

2030年までに、Agentic Commerceの市場規模は3000億ドルから5000億ドルに達し、オンライン小売の約15%〜25%を占める。

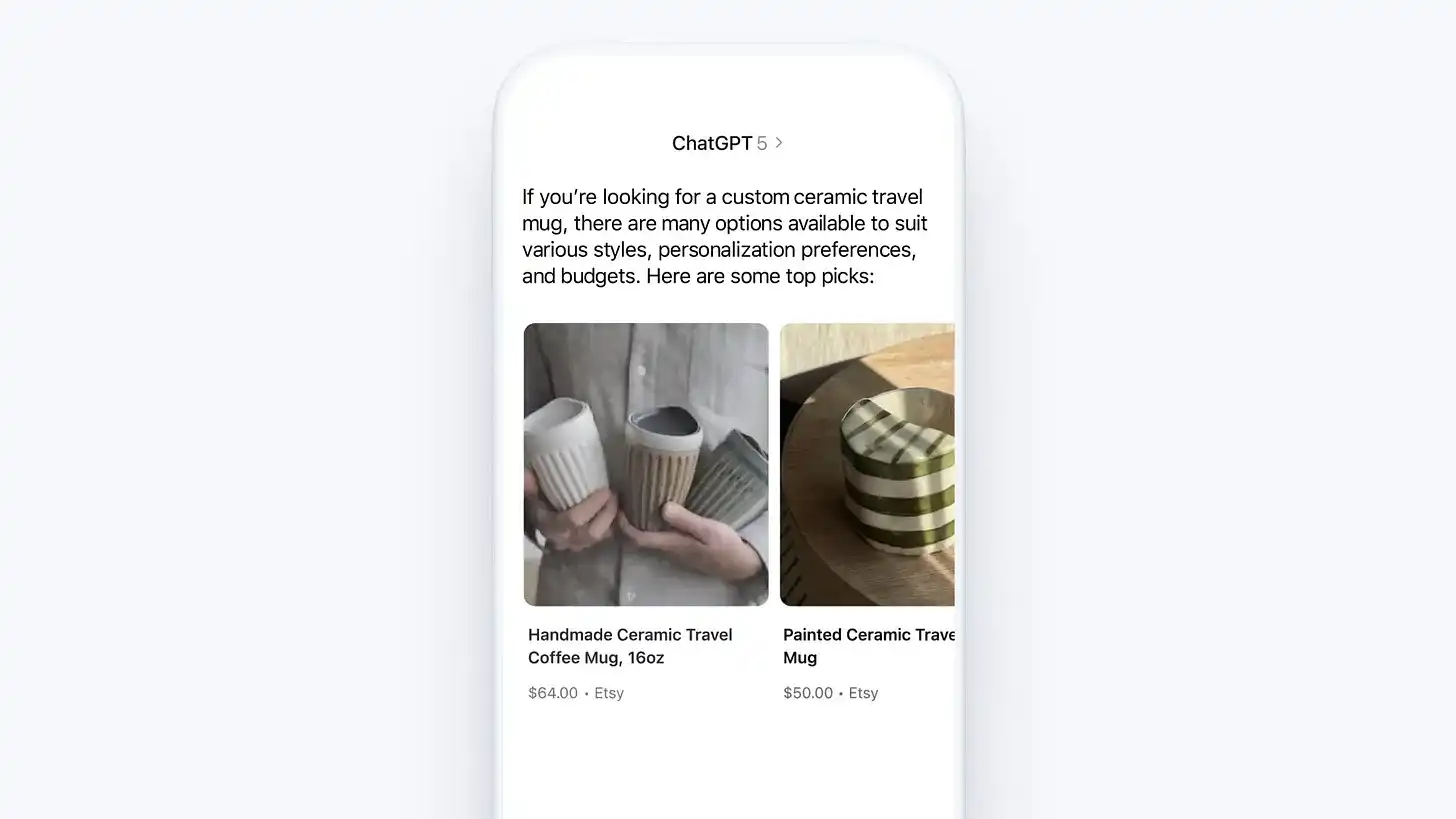

既存のデータから、我々は指数成長曲線の転換点にいることがわかる。2025年11月には、米国消費者の23%がAIを使って一度の購買を完了している。

CymbioはPayPalのAIビジネスにおける「中間層」になり得る

PayPalにとって、Cymbioの潜在的な役割は、AIビジネス体系の中核となるインフラ層だ。その主な特徴は以下の通り:

異なる市場・チャネル間で商品カタログを同期

リアルタイムで在庫状況を管理

注文を既存のOMS(注文管理システム)や履行システムにルーティング

商家が取引の法的主体(Merchant of Record)として継続可能

特に、Store Sync製品は、商家のカタログをMicrosoft CopilotやPerplexityなどのAI代理に直接発見させることができ、次の段階ではChatGPTやGoogle Geminiとも連携予定だ。

AI代理が取引を完結できる前提は、商品情報、価格、在庫、履行情報が機械可読で高信頼性を持つことにある。

「決済」から「Agentic Commerceのワークフロー」へ

PayPalは年間約17兆ドルの決済を処理し、月間アクティブアカウントは1億4200万を超える。従来のモデルでは、PayPalの最も重要なポイントは決済の瞬間だった。

しかし、Agentic Commerceの体系では、AIシステムが商品発見や比較を代行し、直接注文まで行うことができる。PayPalは本人認証と決済認可を担当する。

Cymbioを統合したことで、PayPalは一連の流れをつなぐことになる:

発見(Discovery):商品がAI代理に推奨・提示される

意思決定(Decisioning):対話型インタラクションを通じて選択肢を絞り込む

決済(Checkout):PayPalが本人認証と支払いを完了

履行(Fulfilment):注文が直接商家システムに注入され、実行される

協定の争い:サービス対標準

PayPalが「製品とサービス」の形でAgentic Commerceを推進する一方、GoogleとShopifyは横断的かつ標準化されたAgentic Commerce協定体系を構築している。

ポイントは以下の通り:

GoogleはUCP(Universal Commerce Protocol)を検索やGeminiに直接組み込み

Shopifyは数百万の商家が一度の統合で複数のAI代理にアクセスできる仕組みを確立

これにより、AIビジネスの基盤インフラは、「単一の能力」から「協定化されたネットワーク」へと進化している。

UCPの狙いは、AIビジネスの「ルーティング層」を掌握することにあり、直接商業を所有・運営することではない。

これは防御的な布陣とも言え、無料の公共協定として構築し、強力なネットワーク効果を引き込み、単一の競合がAIビジネスのコアを独占するのを防ぐ狙いだ。

したがって、PayPalはUCPと正面から戦うのではなく、むしろこの体系に積極的に組み込まれている。

GoogleはUCPに基づく決済能力がPayPalやGoogle Payをサポートすると明言している。

つまり、UCPは「中立の高速道路」となり、PayPalはこの高速道路上の重要な料金所・決済ポイントを目指している。

OpenAIとStripeはこの分野の主要競合だ。

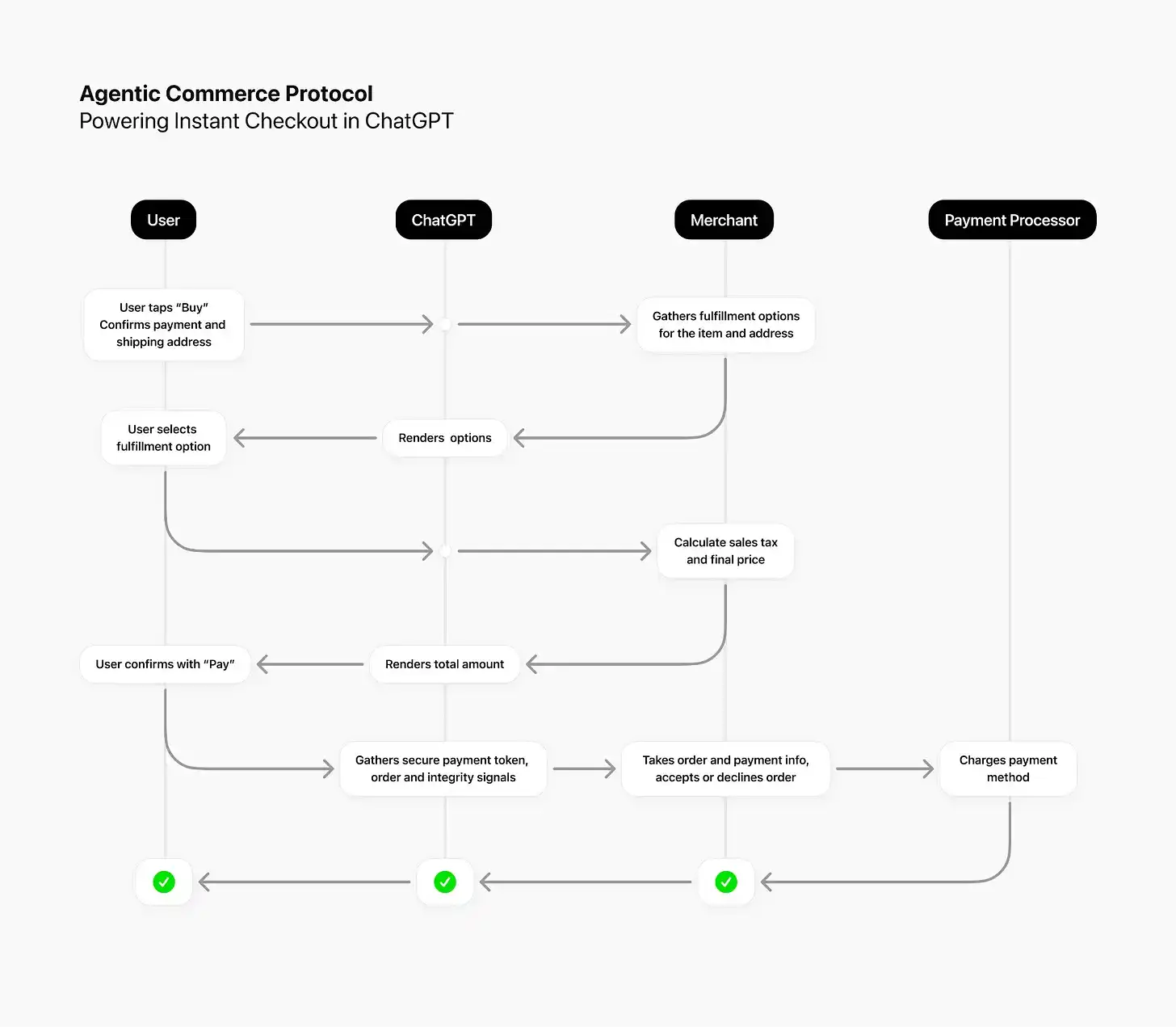

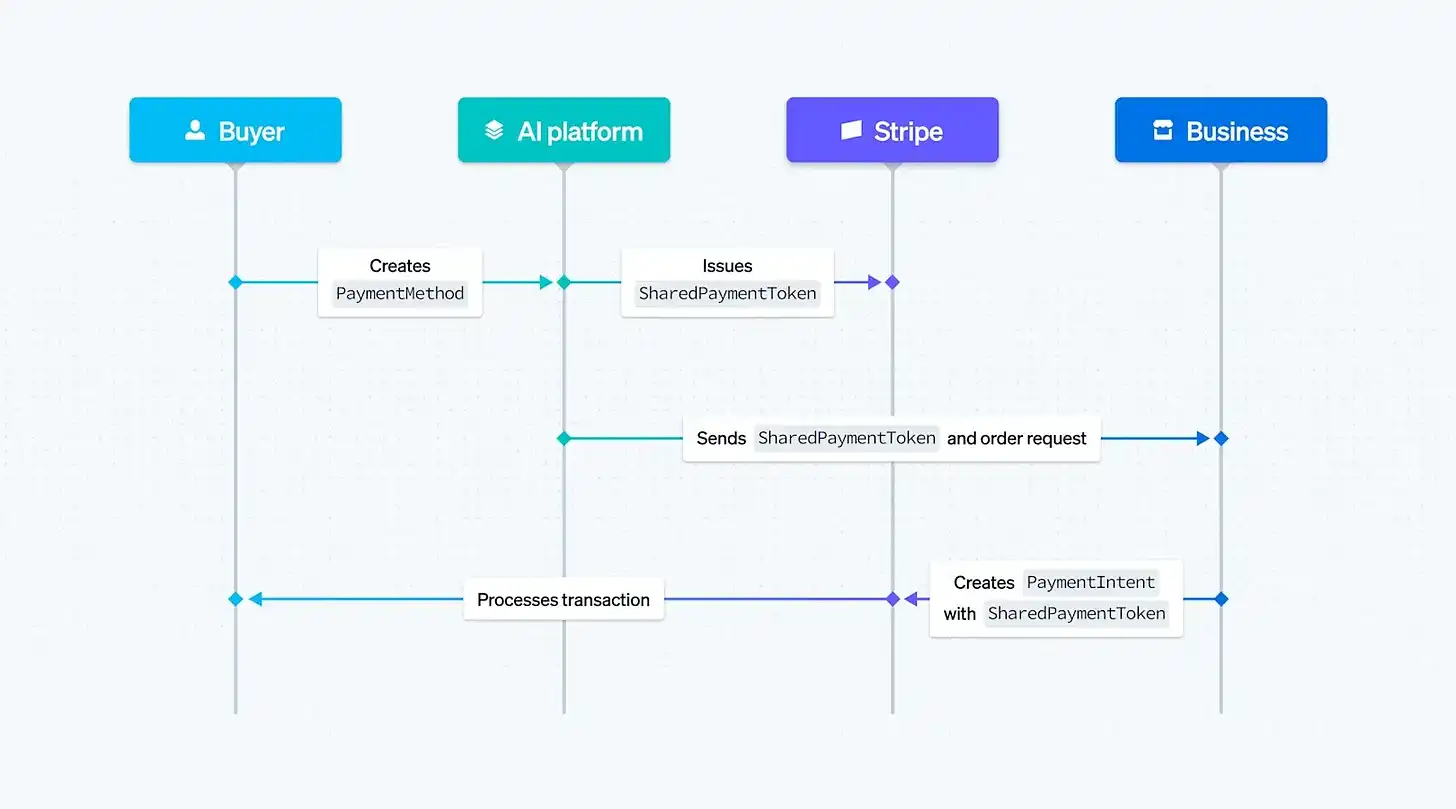

9月、StripeとOpenAIはChatGPT内でInstant Checkout(即時決済)を導入すると発表し、その基盤はAgentic Commerce Protocol(ACP)によるものだ。

ACPは、AI代理が構造化APIを通じて購買リクエストを主动的に発行し、Stripeが共有決済トークンを発行して代理認証を実現する仕組み。これにより、AIは認証後にユーザーの代わりに注文から支払いまでの一連の取引を完結できる。

Stripeは2025年12月にAgentic Commerce Suiteをリリースし、商家は以下を可能にする:

商品カタログの公開とAI代理による直接アクセス

販売に利用するAI代理の自主選択

Stripeを通じた決済、リスク管理、紛争処理

注文イベントを既存の業務システムにフィードバック

Stripeは2024年に処理した決済総額が1兆ドルを超え、世界中の数百万企業にサービスを提供している。競争戦略は明確で、「AI代理のデフォルトウォレット」および「行動実行層」となることだ—これは、かつてのインターネット決済APIの戦略と非常に似ている。

この背景の中、PayPalとStripeは激しく競合している。

両者の争点は、決済そのものだけでなく、AI代理が「実際に取引を動かす」際の核心コントロールポイントだ。

三つのシステムを比較(Comparing the three systems together)

以下、ルーティング層、協定層、決済・履行実行層の観点から、三つの体系の役割と競争を比較する。

重要なポイント(Key Takeaways)

特に次の三点が顕著だ:

ビジネス行為が対話化し、代理実行される

購買はユーザーが逐次選択して完了するものではなく、AIが対話を通じてニーズを理解し、認証のもと代行して完了させる。

商家は「一度の接続で、多方面に展開」

商家は各プラットフォームごとに個別適応する必要はなく、一度の統合だけで、多数のAI代理やチャネルを通じてユーザーにリーチできる。

決済は埋め込み型インフラとなり、取引の終点ではなくなる

決済は「最後のボタン」ではなく、発見・意思決定・履行の各工程に深く組み込まれた基盤的能力となる。

支払いネットワークの先行対応

ちなみに、Mastercardは2026年1月に「AIビジネスルール」の研究を開始したと発表した。これは、規則や標準の先行策定を狙った動きであり、AI代理による大規模取引の前に、ルールと標準の制定権を確保しようとする試みだ。

支払いネットワークは、AI代理が大規模に取引を完了する前に、ルールと標準の制定権が未来の地位を決めることを認識している。

今年1月の分析でも指摘した通り:銀行やフィンテック、暗号通貨業界は、「テーブルに着く」ことが重要であり、後から取り込まれるのではなく、先手を打つ必要がある。

金融機関がこれらのプラットフォームに早期に組み込めなければ、その金融機能は最終的にテック巨人に飲み込まれるだろう。

銀行向け(For Banks)

従来の銀行は、GoogleやOpenAI、MicrosoftとAgentic Commerceの面で直接競争できる技術基盤を持たない。しかし、決済清算チャネル、顧客信用関係、規制・コンプライアンスの経験という三つの重要資産を握っている。

これらの資産は、銀行の存在価値を消さないが、役割の再定義を迫る。

フィンテック企業向け(For Fintechs)

PayPalやStripe、Adyenなどは、決済だけでは長期的な地位を維持できないことに気づき、上流の商業調整や商家サービス、AI時代のインフラ層へと進出している。

暗号通貨業界向け(For Crypto)

これまで公開されたAgentic Commerce協定体系は、ほぼ伝統的な金融の枠組みと重なる。クレジットカード、Google Pay、PayPal、Stripeなどが中心だ。

UCP、ACP、Store Syncには暗号通貨やステーブルコインはほぼ登場しない。StripeやCoinbaseが参加した一部の実験例がある程度だ。

これは、戦略的な盲点なのか、それとも意図的な排除なのか、今後の動向次第だ。

暗号通貨企業にとっては、明確なチャンスがある。

AI代理に最適化された支払い軌道(リアルタイム決済、プログラマブル通貨、グローバルアクセス)を構築し、協定が固まる前にAIプラットフォームに組み込めれば、伝統的金融を追い越すことも可能だ。逆に遅れると、永遠に排除されるリスクもある。

根本的に、PayPalはStripeに追いつき、急速に変化する消費行動に適応しようとしている。

人々がAIプラットフォーム上で日常の意思決定を行うほど、これらのプラットフォームはブランドの「デフォルト仮想ショーウィンドウ」へと進化していく。

これらのショーウィンドウ背後のインフラを誰が組み込めるかが、競争の鍵となる。

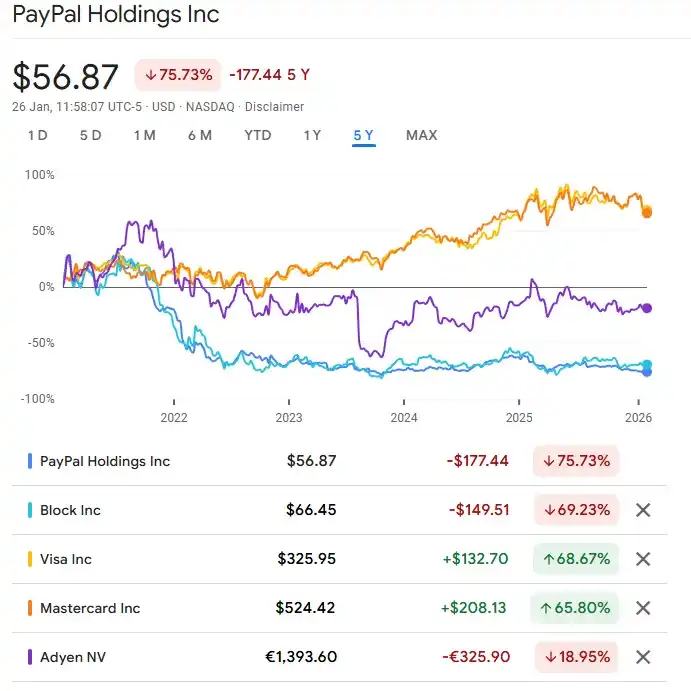

PayPalの株価は長らく低迷し、52週高値から約37%下落している。投資家は長期的に見てこの企業の競争力が維持できるか疑問視しており、Crypto + AIのストーリーの台頭は、その懸念をさらに深めている。

こうした背景の中、Agentic Commerceを軸とした多角的戦略は、積極的な攻勢ではなく、競争力維持のための「必要経費」となっている。PayPalにとっては、これは付加価値ではなく、次世代ビジネスインフラの中核に留まるための「絶対に通らなければならない門」だ。これを通過しなければ、次の時代のビジネス基盤の中心から外されてしまう。

[原文リンク]

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし