デジタル資産税務監督の粒度革命:アメリカ1099-DAフォームの解析とコンプライアンスガイド

PANews

作者:FinTax

1 はじめに

暗号資産がエッジからメインストリームへと進展する中、世界的な税務監督の「天網」は加速度を増して編み上げられている。2025年版デジタル資産ブローカー情報申告書(Form 1099-DA、以下1099-DA)とその付随ガイドラインが正式に公開された後、米国国税庁(IRS)は最近、2つの詳細規則を集中的に更新した。この動きは、デジタル資産ブローカーの報告義務を明確にしただけでなく、少額取引(De Minimis)に対する免除基準を補足規則で細かく規定し、安定した通貨(ステーブルコイン)や特定NFT(Specified Non-fungible Tokens)については任意の報告方法(Optional Reporting Methods)を新たに提供した。これは単なる申告書の更新にとどまらず、監督の粒度が逐一通貨レベルまで細分化されていることを示し、税収の透明性確保とともに、市場参加者のコンプライアンスコストを差別化ルールによって低減させる狙いが見て取れる。本稿では、最近の1099-DA関連文書の更新を解説し、IRSの現行監督動向とその核心を分析、コンプライアンスの参考情報を提供する。

2 ルーツをたどる:Form 1099-DAの内容と背景

2.1 概要

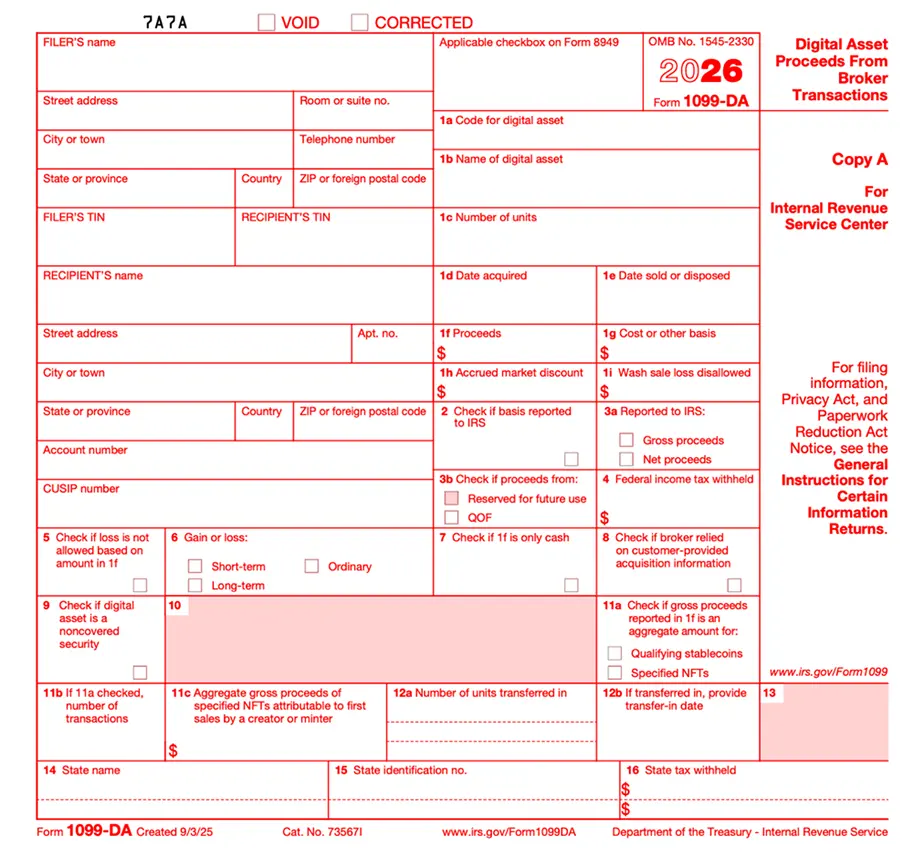

1099-DAは、デジタル資産ブローカーがIRSおよび顧客に対してデジタル資産取引の損益を報告するための情報申告書である。1099-DAは既存の制度の修正ではなく、デジタル資産(Digital Asset)の固有属性に合わせて設計された専用の申告書である。

最新の1099-DAガイドライン(Instructions for Form 1099-DA (2025))によると、2025年1月1日以降、ブローカーは各取引の総売上(Gross Proceeds)を記録し報告しなければならない。注目すべきは、IRSは2025年にはコスト基準(Basis)や損益の性質についての報告を義務付けず、あくまで任意報告の猶予期間を設け、その間の誤報に対して罰則を科さないと明示している。コスト基準や損益の性質の義務付けは、2026年(2026年1月1日以降に取得した「対象デジタル資産」)に延期され、移行期間としてブローカーに1年間のシステム調整期間を設け、オンチェーン資産の権利確定やコスト追跡の歴史的課題に対応させる。

また、1099-DAの最新ガイドラインでは、データ報告の粒度についてもより詳細な要求が盛り込まれ、二つの側面で強化されている。一つは資産の「唯一性」を担保するために標準化されたDTIF(Digital Token Identifier Foundation)識別コードを導入し、トークン名の曖昧さを排除すること。もう一つは取引の「構造化」であり、特定資産の流れを隔離して報告し、一次販売(Primary Sale)の収益と投資家間の二次市場の損益を分離する仕組みだ。具体的には、IRSは新たにBox 11cを設け、NFTのクリエイターの原始的な鋳造収益と投資者の二次市場の譲渡損益を申告で分離し、最終的に受領する申告データの精緻さを高めている。

-

デジタル資産:1099-DAにおいて、デジタル資産は暗号技術により保護された分散型台帳(例:ブロックチェーン)上に記録された価値のデジタル表現を指し、取引の実在性に関わらず、暗号資産、トークン化された証券、指定NFTなどを含む。なお、現金(政府や中央銀行が発行したドルや外貨)には該当しないため、定義は非常に広範囲に及ぶ。

-

適格ステーブルコイン(Qualifying Stablecoins):次の3条件を満たすデジタル資産は適格ステーブルコインとみなされる。

(1)政府や中央銀行(ドルを含む)発行の単一の兌換通貨に1:1で連動することを目的とし、追跡可能であること。

(2)有効な安定化メカニズムを採用していること。

(3)発行者以外の主体により広く受け入れられていること。

報告主体については、1099-DAは主にブローカーとデジタル資産仲介者を対象とする。

- ブローカー:米国内税法第6045条の修正規定に基づき、通常の業務の中で他者のためにデジタル資産の売買を行う者を指す。具体的には、

(1)定期的に顧客に対し自己の創造・発行したデジタル資産の償還を提案する場合、

(2)代理人、トレーダー、デジタル資産仲介者として顧客のデジタル資産処分を実行する場合。

- デジタル資産仲介者(Digital Asset Middleman):売買の便宜を図り、売り手の身元や取引の性質を把握できる者。

該当例:

(1)デジタル資産を受け取り、株式や商品、規制対象の先物契約、証券先物契約、フォワード契約、外貨契約、債務証券、オプション、証券先物契約の支払い手段として扱う。

(2)不動産の申告者で、実質的に買い手がデジタル資産を支払いに用いることを知っている、または通常知るべき立場にある。

(3)デジタル資産を報酬として受領。

(4)自動販売機を所有・運営。

(5)デジタル資産支払い処理業者(PDAP)。

非該当例:

(1)PoWやPoSの分散型台帳の検証サービス(マイニングやステーキング)のみを行い、他の機能やサービスを提供しない。

(2)ハードウェアやソフトウェアを販売・許諾し、ユーザーが自己の秘密鍵を管理し、分散型台帳の資産にアクセスできる状態(非管理型ウォレット)を提供するのみ。

これらを踏まえ、デジタル資産仲介者には従来の中央集権取引所(CEX)だけでなく、ウォレットのホスティング事業者や支払い処理業者(PDAP)、自動販売機運営者なども含まれる。

1099-DAの特徴を直感的に理解するため、従来の金融・決済申告書と比較した表を以下に示す。

2.2 核心内容

1099-DAのフォーマットは、伝統的な証券の1099-Bに対応しているが、暗号資産の特性に合わせて複数の詳細欄が追加されている。

-

Box 1a & 1b(デジタル資産コードと名称):DTIF(Digital Token Identifier Foundation)コードの強制導入。該当トークンにDTIFコードがなければ「999999999」(英数字の識別子)を記入。NFTの任意報告方法を採用する場合、Box 1aも「999999999」とし、Box 1bに「Specified NFTs」と記入。適格ステーブルコインの任意報告方法を採用する場合、Box 1aにステーブルコインのDTIF識別子を記入し、Box 1bに名称を記載。

-

Box 1f(総収入額):現金、サービス料、デジタル資産、その他財産の公正価値を含む。

-

Box 1g(コスト基準):2025年は任意記入だが、将来的には損益計算の中心となる。

-

Box 11a & 11b(総申告マーク):ステーブルコインやNFTの任意報告方法に関する特別枠。採用した報告方法や取引数を記入。

-

Box 11c(一次販売):NFTクリエイターの原始的な鋳造時の収益を捕捉し、二次譲渡と区別。

2.3 Form 1099-DAの制定背景

2.3.1 米国内

2021年8月、「インフラ投資・雇用法」(Infrastructure Investment and Jobs Act、IIJA)が上院で可決され、同年11月に署名・施行された。同法は米国内税法第6045条を改正し、「デジタル資産」を「ブローカー」の申告対象に明確に位置付け、第三者による自動申告制度を通じて税務透明性を向上させる狙いだ。

長期にわたる専門的な協議と政策詳細の公開討議を経て、2024年7月9日に米財務省とIRSは正式にTreasury Decision 10000(TD 10000)を発表。これにより、2024年9月9日に施行され、ブローカーの構成要件や申告対象取引、コスト基準の計算方法が明確化された。TD 10000は、2025年1月1日以降の取引から適用される。

1099-DAは2026年に本格運用開始予定であり、その各枠の設定はTD 10000の法的根拠に基づいている。

2.3.2 米国外

1099-DAの導入は米国内だけでなく、グローバルな税務透明化の流れとも連動している。2022年にOECDは「暗号資産申告フレームワーク」(Crypto-Asset Reporting Framework、CARF)を公表し、世界的な暗号資産税務情報の自動交換基準を構築しようとしている。2023年11月10日には米国を含む40か国以上が共同声明を出し、CARFの実施を加速させる意向を示した。

米国は2025年7月30日にデジタル資産の状況説明書にCARFの導入を提案し、11月14日には税務当局に対し「ブローカーのデジタル取引報告」(CARF:US Broker Digital Transaction Reporting)案を提出。これが実現すれば、米国の税務当局は海外の米国居住者の暗号資産口座情報を取得し、税務執行に活用できる。

ただし、現時点では米国は正式にCARFの多国間協定に署名しておらず、他国との自動情報交換も未実施だ。しかし、1099-DAの導入は、米国が先行して底層のデータ収集体制を整備し、将来的な国際的税務情報の自動交換の土台を築いたことを意味している。

3 流れに乗る:米国1099-DAの最新政策解説

最近のIRSの暗号資産規制は、スピードアップし、単なる大枠のコンプライアンス要求から、実行可能な具体的基準へと進化している。

3.1 少額免除と申告の詳細規則

厳格な監督を維持しつつ、IRSは新規則において柔軟性も示し、「De Minimis Rules」(少額免除規則)や任意申告(Optional Reporting Methods)を組み合わせ、負担軽減の仕組みを構築している。

具体的には、ブローカーは資産の性質に応じて、「任意申告方法」の適用可否を判断し、採用した場合は「少額免除基準」を設定。取引額がこの閾値を超えなければ、申告義務を免除または簡素化できる。

「任意申告方法」は、「どう申告するか」を決めるもので、価値変動の少ない適格ステーブルコインやNFTについては、逐一申告せず、一定期間の取引をまとめて申告(集計申告)に切り替えることができる。

「少額免除規則」は、「申告しない」選択を可能にし、税務システムへの過剰な負荷を避けるために設けられた。具体的な閾値は以下の通り。

- デジタル資産支払い処理業者(PDAP)の販売閾値:$600

・1年内に同一顧客の支払い総額または取引が$600以下なら申告不要。

- 適格ステーブルコインの任意申告閾値:$10,000

・任意申告を選択し、年間の総売上(取引コスト控除後)が$10,000以下なら申告免除。

- NFTの任意申告閾値:$600

・同様に、年間のNFT売上総額(取引コスト控除後)が$600以下なら申告免除。

3.2 連邦・州の共同申告計画の除外

もう一つの動きは、2025年の1099-DAは「連邦/州共同申告計画(CF/SF)」には参加しないと明示されたことだ。これにより、ブローカーは州税のために別途申告を行う必要が出てくる。

4 結び

1099-DAの導入は、多くの課題を伴う一方で、高額投資家やプロジェクト、Web3関連企業にとっては、新たな申告ルールへの適応とともに、財務の透明性を高める絶好の機会となる。暗号資産の取引データ管理は、IRSの要求に応えるだけでなく、自身の財務状況を明確に把握し、長期的な競争優位を築くための重要なステップだ。誰よりも早く「混沌とした帳簿」から「税務コンプライアンス」へと進化できる者が、激化するWeb3の世界で確かな未来を掴むことになるだろう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし