CARFグローバル実施スケジュール一覧、中国本土、香港地区の約束状況はどうなっていますか?

PANews

作者:Fintax

CARFの基本的な位置付け

CARFは暗号資産に関する国際的な税務情報自動交換の枠組みであり、暗号資産サービス提供者を情報申告主体とし、各司法管轄区の税務当局が国内納税者に関連する暗号取引情報を取得できるよう支援するものです。

世界的な実施状況とスケジュール

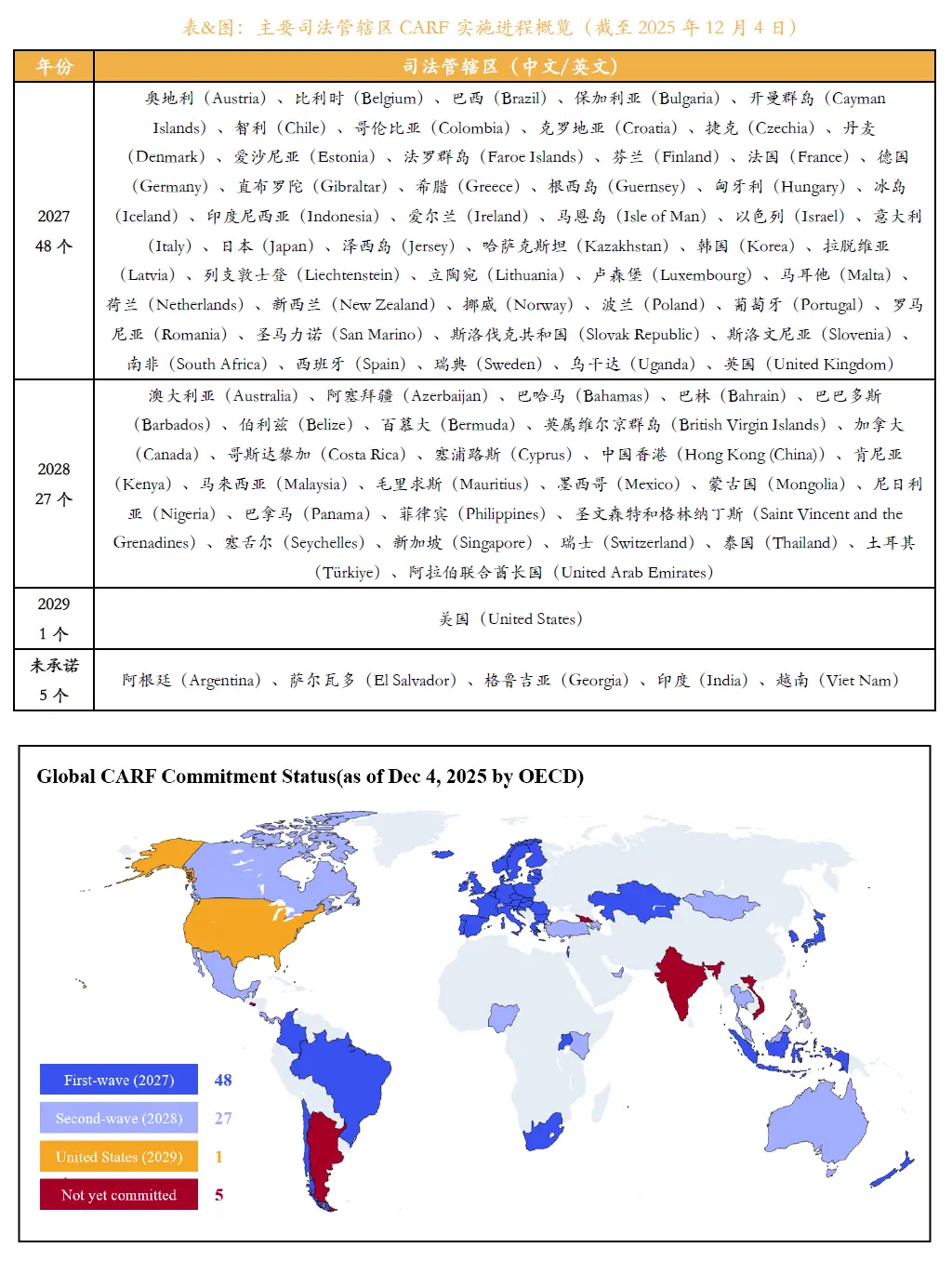

OECDグローバルフォーラムの発表によると、2025年末までに76の国と地域がCARFの実施を約束し、段階的に制度の導入を進める予定です。

最初の司法管轄区は2027年に初の自動情報交換を開始する計画で、主にイギリスやEU加盟国などが含まれます。第二段階の司法管轄区は2028年に全面的に実施される予定で、シンガポール、アラブ首長国連邦、中国香港などが含まれます。

制度のスケジュールに従い、関連取引データの収集は1年前に開始され、2026年以降、暗号資産サービス提供者は申告可能な取引情報を体系的に整理する必要があります。

図1:主要な司法管轄区におけるCARF実施進捗の概要

中国香港:参加を明確にし、計画に沿って推進

上記のスケジュールにおいて、中国香港はCARFの実施を明確に約束し、国際的なタイムテーブルに沿って関連作業を推進します。

香港は2027年から暗号資産取引データの収集を開始し、2028年には他の協力司法管轄区と自動的な税務情報交換を行う予定です。

香港の規制枠組みの下で運営される暗号資産サービス提供者は、適切なデータコンプライアンスと申告メカニズムを構築し、関連の申告可能取引は越境情報交換のプロセスに含まれます。

中国本土:未だ約束せず、実施範囲外

これに対し、中国本土は現在のところCARFの実施を約束していません。

現段階では、中国本土はCARFのいかなる実施バッチにも含まれておらず、OECDからも関連性はあるが未だ参加を約束していない司法管轄区としてリストアップされていません。

現行の規制枠組みの下で、中国本土は暗号通貨取引活動に対して厳しい制限を設けており、国内にはCARFの申告体系に含まれる合法的な暗号資産サービス提供者は存在しません。そのため、短期的にはCARFの通常の情報交換に参加する制度的条件は整っていません。

将来の可能性と現実的な判断

指摘すべきは、中国本土は2018年からCRSを全面的に実施しており、金融口座情報の交換に関して成熟した経験を持っていることです。

将来的に暗号資産の規制政策が調整される場合、中国本土は制度面と技術面でCARFと連携する条件を備えています。

しかし、現時点の政策環境を考慮すると、2027年のCARFの開始およびその後数年間にわたり、中国本土がこの枠組みに参加する可能性は依然として低いと見られます。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし