予測市場におけるメカニズムと経済モデル:AMM、注文板、ゲーム理論による設計

このレッスンでは、予測市場の主要な仕組みであるAMM(自動マーケットメイカー)、オーダーブック、ゲーム理論設計について深く掘り下げて解説します。価格が確率をどのように反映するか、市場がどのように流動性を提供するかを理解し、予測市場を効率的に機能させるための基本的な経済モデルを習得します。

I. 価格と確率:予測市場経済モデルの基礎

予測市場における最も重要な経済原則は、コントラクト価格がイベント発生確率の推定値として機能することです。

例:

- あるイベントのYesコントラクトが0.62で取引されていれば、市場はそのイベントが発生する確率を約62%と見積もっています。

この仮定は強力ですが、選挙、政策、スポーツ、オンチェーンイベントなど、数多くの歴史的事例で非常に高い有効性が証明されています。

なぜ価格が確率を表せるのか?

主な理由は3つです:

参加者は実際の資金を賭けていること

予測市場の価格は「投票」ではなく、実際の金融ベットです。

- 確率の誤認は直接損失につながります。

- 市場メカニズムが取引を通じて価格を常に調整:価格が「市場の合意確率」から逸脱すると、自動的に裁定取引が発生し、割安なコントラクトが買われ、割高なコントラクトが売られます。

- 情報の集約:個々の参加者が異なる情報や見解を持ちます。予測市場は分散した情報を一つの価格に集約し、公開された確率を形成します。

予測市場のメカニズム設計の核心は、価格がより迅速かつ正確になり、操作されにくくすることにあります。

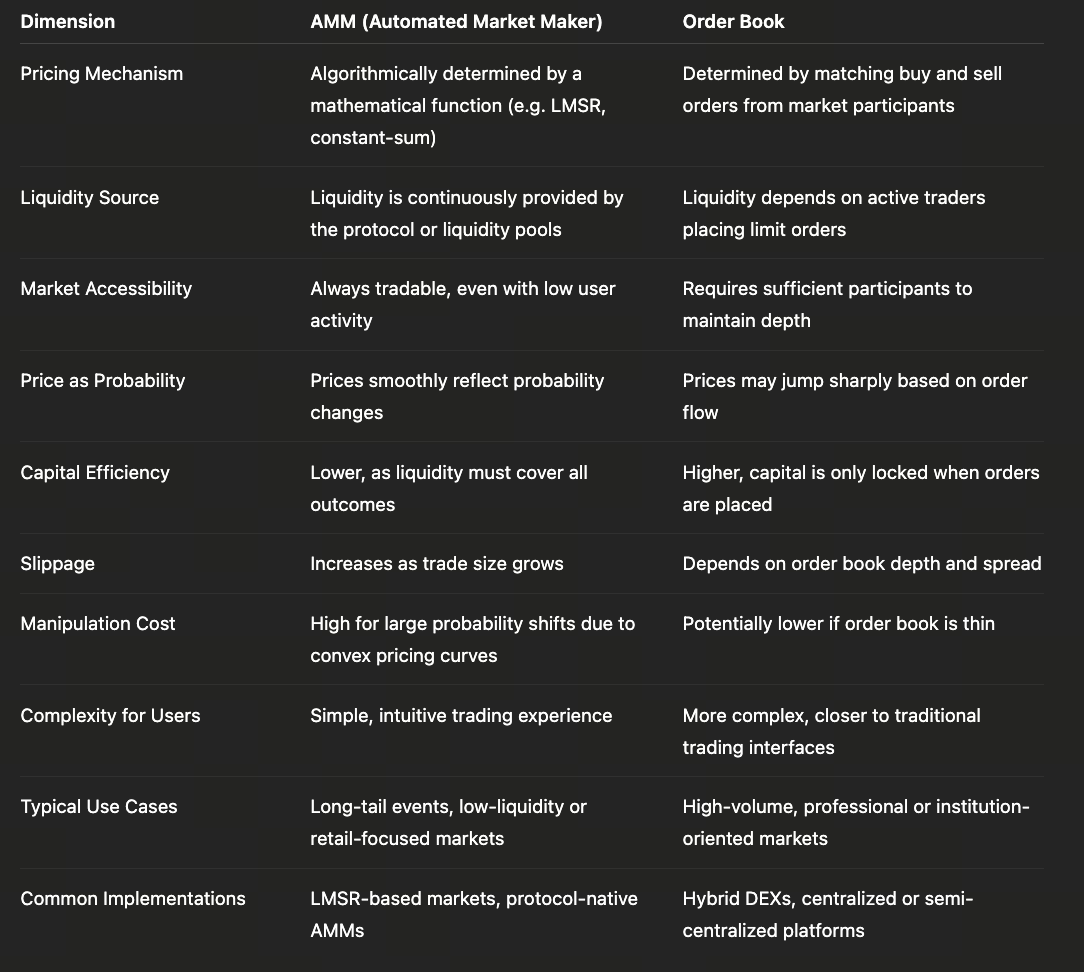

II. オーダーブックモデル:伝統的金融構造の予測市場版

オーダーブックは伝統的な取引所市場構造に非常に似ており、注文の発注とマッチングによって価格が形成されます。

予測市場におけるオーダーブックの運用は、現物取引やオプション取引と同様です:

- 買い手はYes/Noコントラクトの入札注文を出します。

- 売り手はコントラクトの売却注文を出します。

- 入札価格と売却価格が交差すると注文がマッチングされます。

- 最新の取引が市場価格となります。

メリット

- 正確な価格発見:トレーダー間の実際の競争によって価格が形成され、市場の真の需給が反映されます。

- 大口取引でも有利な価格形成が可能:注文を分割して実行でき、AMMカーブ全体を一度に消費する必要がありません。

- プロトレーダーに馴染みのある構造:高頻度取引、裁定取引、リスクヘッジなどの戦略がそのまま活用できます。

デメリット

- 市場の深さを維持するには多くのマーケットメイカーが必要:取引活動が少ないとオーダーブックが薄くなり、価格変動が大きくなります。

- 初期段階の予測市場では流動性が不足しがち:「注文掃き」や広いスプレッドが発生しやすくなります。

- 価格の更新が断続的で滑らかでない:リアルタイムな確率を必要とするアプリケーション(オンチェーンクエリなど)には不向きです。

オーダーブックモデルの最適な利用ケース

- 主要イベント、長期的なタイムフレーム、安定した資本参加

- プロトレーダーが主導する市場

- 継続的なマーケットメイクを提供する機関(例:Kalshi)

オーダーブックは、純粋なWeb3ネイティブ設計というよりも「機関型予測市場」の仕組みに近いです。

III. AMMモデル:Web3予測市場の中核的イノベーション

オンチェーンでは、オーダーブックによる高頻度マッチングや深い流動性の確保が困難なため、AMM(Automated Market Maker)モデルが予測市場で主流となっています。最も重要なモデルはLMSR(Logarithmic Market Scoring Rule)であり、Robin Hansonによって提案されたもので、オンチェーン予測市場開発の数学的基盤となっています。

LMSRの基本式

LMSRはコスト関数を用いて市場価格を決定します:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

ここで:

- q₁, q₂ = Yes/Noコントラクトの数量

- b = 流動性パラメータ(価格のスリッページに影響)

価格は偏微分によって決定されます:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

これにより、滑らかで連続的なマーケットメイクモデルが実現され、流動性が保証されます。

AMMモデルのメリット

- 常に流動性が確保される(「買えない/売れない」状況が発生しない)

- 価格が連続的で、リアルタイム確率として利用可能

- オンチェーン計算が容易

- bの調整によって市場の安定性を制御可能

AMMのデメリット

- 大口取引では激しい価格スリッページが発生

- 初期の大規模資本による価格操作が可能(ただし高コスト)

- LPは流動性供給のインセンティブが必要、さもなくばカーブコストが不十分

bパラメータの重要性

- bが小さいほど市場価格は高感度となり、少額取引でも確率が大きく変動します

- bが大きいほど市場価格は安定し、大規模イベントに適します

このため、Web3予測市場ではイベントタイプに応じてカーブパラメータを調整することが一般的です。

IV. AMM vs. オーダーブック:2つのモデルの比較

AMMとオーダーブックは単なる技術的な代替手段ではなく、予測市場の発展段階やユーザー構成に応じた経済的な選択肢です。AMMの最大の利点は「継続的な取引可能性」であり、参加者が少なくイベントの注目度が限定的でも、システムがアルゴリズムで価格を生成できるため、予測市場が幅広いロングテールイベントをカバーできます。この設計は初期市場拡大や参加障壁の低減に有効ですが、全ての可能な結果に対して事前資本が必要となるため、資本効率が低下し、大口取引時に非線形な価格変動が増幅されます。

一方、オーダーブックモデルは伝統的金融ロジックに則った価格発見を実現します。価格は完全に売買意向によって決まり、資本はアクティブな注文にのみ拘束されるため、資本効率が高く、参加者の多いイベントでは需給シグナルが明確になります。しかし、このモデルは流動性に極めて敏感で、参加者が減少するとオーダーブックの深さが失われ、価格変動や操作リスクが急激に高まり、ロングテール予測イベントへの適用は限定的です。

長期的には、AMMとオーダーブックは対立するシステムではなく、予測市場のライフサイクル全体を通じて補完的な役割を果たします。AMMは「ブートストラップ機構」として初期段階の円滑な運用を支え、オーダーブックは「成熟形態」として、コンセンサス集中と取引需要増加に伴い主要な価格発見手段となります。近年では、AMMによる基礎流動性と継続的な価格提示を活用しつつ、オーダーブックで高頻度取引や大口資金フローを処理するハイブリッドモデルも登場しており、この進化は予測市場における「使いやすさ重視」から「効率・深度重視」への自然な移行を示しています。

V. 予測市場におけるゲーム理論設計:操作コスト、裁定取引、価格修正

予測市場は従来の資産とは異なり、独自の「ゲーム理論的経済設計」を持っています。健全な予測市場で重要なのは以下の点です:

1. 操作コストが高いこと

例:

- Yes確率を60%から90%に押し上げるには大量のYesコントラクト購入が必要です

- イベントが不成立なら全資本が失われます

このため、操作には非常に高いコストが伴い、他の資産で見られる「パンプ」後の売却ができません。特に政治イベントにおいて予測市場の信頼性を高める要因です。

2. 裁定取引メカニズムが自動的に価格を修正

予測市場でよく見られる裁定取引の例:

- クロスプラットフォーム裁定(同一イベントが異なる市場で異なる価格)

- クロスコントラクト裁定(例:Yes/No間の裁定)

- 構造的裁定(例:サブイベントと親イベントの確率不整合)

裁定参加者が常に誤った価格を修正し、市場価格を真の確率に近づけます。

3. 情報更新が即座に価格に反映される

ニュース報道、リーク、SNSの動向などが即座に価格変動を引き起こします。予測市場は新しい情報に非常に敏感です。

例:

- 規制審議における発言

- 暗号プロジェクトのメインネットローンチ遅延

- 選挙での候補者健康状態の変化

これらすべてが「価格ジャンプ」を引き起こし、市場の合意を即座に反映します。

VI. メカニズム設計がプラットフォームエコシステムに与える影響

予測市場プラットフォームはそれぞれ異なるメカニズムの組み合わせを採用し、独自の強みを築いています:

- AMM型:多数の小規模イベントに最適、ロングテールシナリオで最も強力

- オーダーブック型:参加者が多く注目度の高い主要イベントに最適

- ハイブリッド型(一部プロジェクトで採用):基礎流動性をAMM、深度をオーダーブックで補完し、モデル間の能力境界を解決

メカニズム選択によって決まるのは:

- 取引可能なイベントの種類

- ユーザー体験

- プラットフォームの拡張性

- 利用可能な投資戦略の種類(裁定、ヘッジ、長期戦略など)

これらのメカニズムを理解することで、将来成功する可能性が高いプラットフォームを見極めることができます。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う