オプション取引の基本戦略とPNL計算

モジュール概要:本モジュールは、より高度なオプション戦略の構築に向けて、基礎となる契約特性を解説します。ロングコール、ショートコール、ロングプット、ショートプットの定義と活用方法に加え、これら基本戦略における損益(PNL)計算についても詳しく説明します。

コールオプション戦略の活用タイミング

ロングコールの定義

ロングコール戦略は、プレミアムを支払ってコールオプションを購入し、買い手に原資産(例:BTC)を満期日に権利行使価格で購入する権利(義務なし)を与えるものです。

主な特徴:

- 最大損失:支払ったプレミアムのみ(オプションが未行使の場合)。

- 最大利益:理論上無制限(原資産価格が上昇するほど利益も拡大)。

- 最適な市場環境:強い上昇トレンドを予想する場合。原資産価格の大幅な上昇やインプライド・ボラティリティ(IV)の上昇が見込まれる状況。

- 損益分岐点:権利行使価格+プレミアム(この価格を超えると利益が発生)。

ショートコールの定義

ショートコールは、コールオプションを売却してプレミアムを受け取り、買い手がオプションを行使した場合に原資産を権利行使価格で売却する義務を負う戦略です。

主な特徴:

- 最大利益:受け取ったプレミアムのみ(オプションが未行使の場合)。

- 最大損失:理論上無制限(原資産価格が急騰した場合、高値で買い戻し、低い権利行使価格で売却する必要が生じるため)。

- 最適な市場環境:中立~下落傾向の市場。価格が横ばいまたは下落し、インプライド・ボラティリティが低下する見込みの状況。

- リスク注意:証拠金が必要となり、市場が急上昇した場合は無制限の損失リスクがあります。

プットオプション戦略の活用タイミング

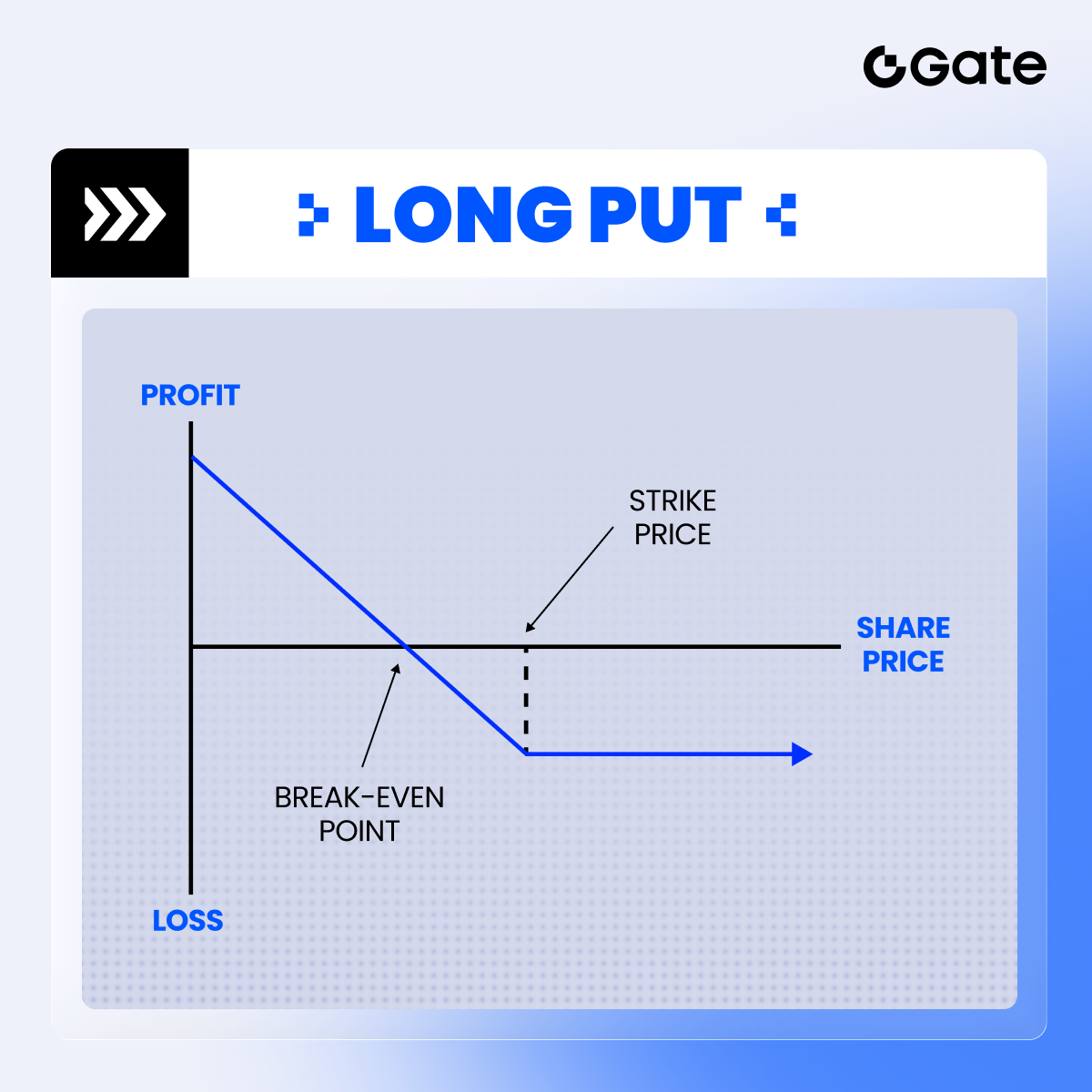

ロングプット:下記のチャートはロングプット(ネイキッドプット購入)の損益曲線を示しており、BTC価格が下落するほど利益が拡大します。最大損失は支払ったプレミアムのみです。

ロングプットは、プレミアムを支払ってプットオプションを購入し、買い手に原資産(例:BTC)を満期日に権利行使価格で売却する権利(義務なし)を与える戦略です。

主な特徴:

- 最大損失:支払ったプレミアムのみ(オプションが未行使の場合)。

- 最大利益:理論上は権利行使価格-プレミアム(原資産価格がゼロまで下落した場合)。

- 最適な市場環境:強い下落トレンドを予想する場合。原資産価格の急落やIVの上昇が見込まれる状況。

- 損益分岐点:権利行使価格-プレミアム(この価格を下回ると利益が発生)。

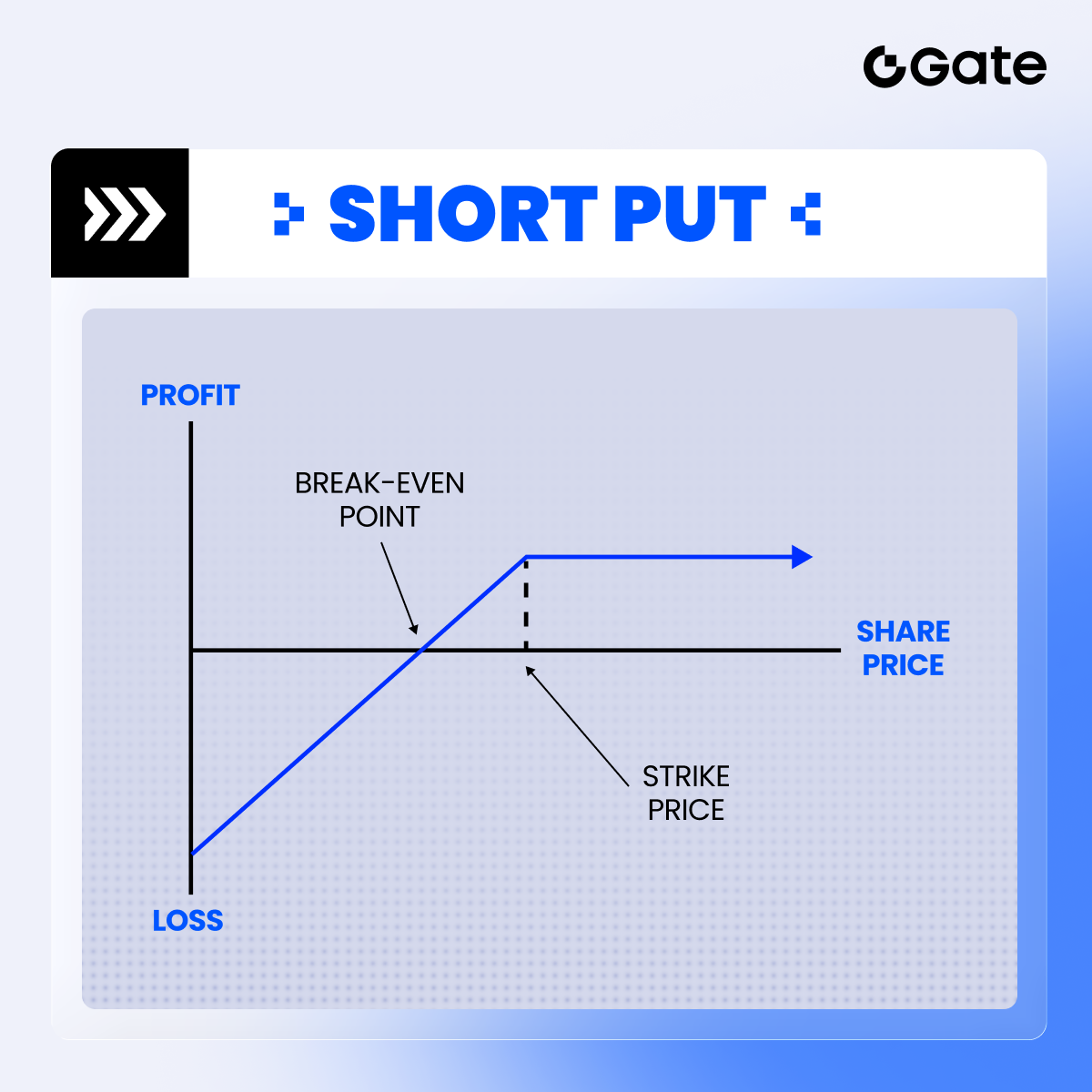

ショートプットの定義

ショートプット戦略は、プットオプションを売却してプレミアムを受け取り、買い手がオプションを行使した場合に原資産を権利行使価格で購入する義務を負うものです。

主な特徴:

- 最大利益:受け取ったプレミアムのみ(オプションが未行使の場合)。

- 最大利益:理論上は権利行使価格-プレミアム(原資産価格がゼロまで下落した場合)。

- 最適な市場環境:中立~下落傾向の市場。価格が横ばいまたはわずかに上昇し、インプライド・ボラティリティが低下する見込みの状況。

- リスク注意:証拠金が必要となり、市場が大幅に下落した場合は損失リスクがあります。

オプション損益(PNL)計算方法

アメリカンオプションでもヨーロピアンオプションでも、トレーダーは満期前に市場でポジションを決済できます。この行為は、オプション自体が早期行使可能かどうかとは関係ありません。たとえば、Gateのヨーロピアンオプション(満期日にのみ行使可能)でも、ユーザーは市場でいつでもポジションを決済できます。

ポジションの早期決済時のPNL計算:

- ロングポジション:PNL = 売却価格-購入価格

- ショートポジション:PNL = 購入価格-売却価格

満期まで保有した場合のオプションPNL計算

オプションを満期まで保有した場合、最終的な価値は原資産価格と権利行使価格の差によって決まります。コールオプションの場合:

計算式:

PNL =(満期時価格-権利行使価格-プレミアム)× コントラクト乗数 × コントラクト数量

具体例:

例1(利益):

- BTCコールオプションを権利行使価格30 USDT、プレミアム1.26 USDTで購入

- 満期時価格=38 USDT

- 乗数=100、数量=1

計算:(38-30-1.26)×100×1=674 USDTの利益

例2(損失):

- 同じオプション

- 満期時価格=31 USDT

計算:(31-30-1.26)×100×1=-26 USDTの損失

(オプションには1 USDTの本質的価値がありますが、1.26 USDTのプレミアムを上回りません)

重要ポイント

1.リスクプロファイル:

- 最大損失:支払ったプレミアムのみ(原資産の市場価格が権利行使価格以下の場合)

- 潜在的利益:理論上無制限(原資産価格の上昇に伴い利益も拡大)

2.ポジションの早期決済:

- 損益はエントリー価格と決済価格の差で決定されます。

- アメリカン・ヨーロピアンいずれのオプションでも同様に適用されます。

3.満期時の決済:

- 原資産価格が権利行使価格を超えた場合のみオプションに本質的価値が生じます。

- 純利益を得るには、最終利益が支払ったプレミアムを上回る必要があります。

4.損益分岐点:

- 権利行使価格+プレミアム

- 原資産価格がこのポイントを超えることで利益が発生します。

注意:実際の取引では、取引手数料、市場流動性、スリッページなどの要因も考慮することが重要です。これらは実際のリターンに影響します。

関連コース

取引の精度向上に役立つツール:移動平均線、トレンドライン、インジケーター

SmartPyによるTezosのトークン化とプロトコル Pt.2

先物グリッド取引ユーザーガイド

Gate Simple Earn 投資ガイド

便利な暗号データアグリゲーター、DeFiデータ分析ツール、暗号情報プラットフォーム