MU(マイクロン・テクノロジー)とは?メモリチップ事業、半導体サプライチェーン、AI時代のメモリ市場の完全ガイド

現代のコンピューティングシステムは、CPUやGPUによる処理に加えて、データの読み取り、キャッシュ、伝送を担う多種多様なメモリチップに依存しています。AI大規模モデル、クラウドコンピューティング、高性能サーバーが急速に進化を続けるなか、高速メモリとエンタープライズ向けストレージの重要性は飛躍的に高まっています。その結果、メモリチップ業界はAIインフラの中核を担う存在となりました。

業界構造を俯瞰すると、Micron、Samsung、SK Hynixが長年にわたり世界のDRAMおよびNAND市場を支配してきました。AI時代に入り、HBM(High Bandwidth Memory)がGPUやAIサーバーにおけるキーパーツとして台頭し、MUの市場での存在感はAIインフラの拡大とともに一段と高まっています。

出典:micron.com

Micron(MU)とは

世界の半導体サプライチェーンにおいて、Micronは主にメモリチップのサプライヤーとして位置付けられています。AI GPUコンピューティングチップに特化するNVIDIAとは異なり、MUはデータストレージと高速メモリシステムを専門としており、AIインフラにおいて補完的な役割を果たします。

業界の観点から見ると、メモリチップは現代のデジタルシステムにおけるデータ基盤層を形成します。CPUとGPUが計算処理を担う一方、DRAMとNANDはデータのキャッシュ、一時的な読み取り、長期保存を管理します。高速メモリがなければ、大規模なAIモデルやデータセンターは安定して動作できません。

現在、世界のメモリチップ市場は少数の巨大企業に集中しています。DRAMとNANDの生産には巨額の設備投資、高度な製造プロセス、長年の技術的蓄積が必要であり、参入障壁は極めて高い水準にあります。この構造により、メモリチップ業界は長期的に高い循環性を示す特徴があります。

DRAMとNANDとは

DRAMとNANDは、コンピューティングシステムにおいて異なる役割を担う、最も重要な2種類のメモリチップです。DRAMは高速データ交換を重視するのに対し、NANDは長期データ保存に特化しており、両者はサーバー、スマートフォン、AIシステムに欠かせない存在です。

DRAMはコンピューティングシステムの「作業用メモリ」として機能します。CPUやGPUがプログラムを実行する際、高速データ読み取りのために絶えずDRAMにアクセスします。例えば、AIモデルのトレーニング中は、多数のパラメータや中間データがDRAMキャッシュに読み込まれます。

NANDフラッシュは、長期データ保存のための倉庫のようなものです。SSD、スマートフォンのストレージ、エンタープライズ向けハードドライブは、データ保持をNANDに大きく依存しています。NANDはDRAMと比較して読み取り速度は劣りますが、電源を切ってもデータを保持できるため、長期保存に適しています。

以下の表は、主要なメモリチップの種類ごとの主な違いをまとめたものです。

| 種類 | 中核機能 | 主な用途 |

|---|---|---|

| DRAM | 高速動作メモリ | GPU、サーバー |

| NANDフラッシュ | 長期データ保存 | SSD、スマートフォン |

| HBM | 高帯域幅高速メモリ | AI GPU |

| エンタープライズSSD | データセンターストレージ | クラウドコンピューティング |

MicronはDRAM、NAND、HBMの全市場をカバーしているため、その事業は民生用電子機器、サーバー、AIのトレンドに直接影響を受けます。

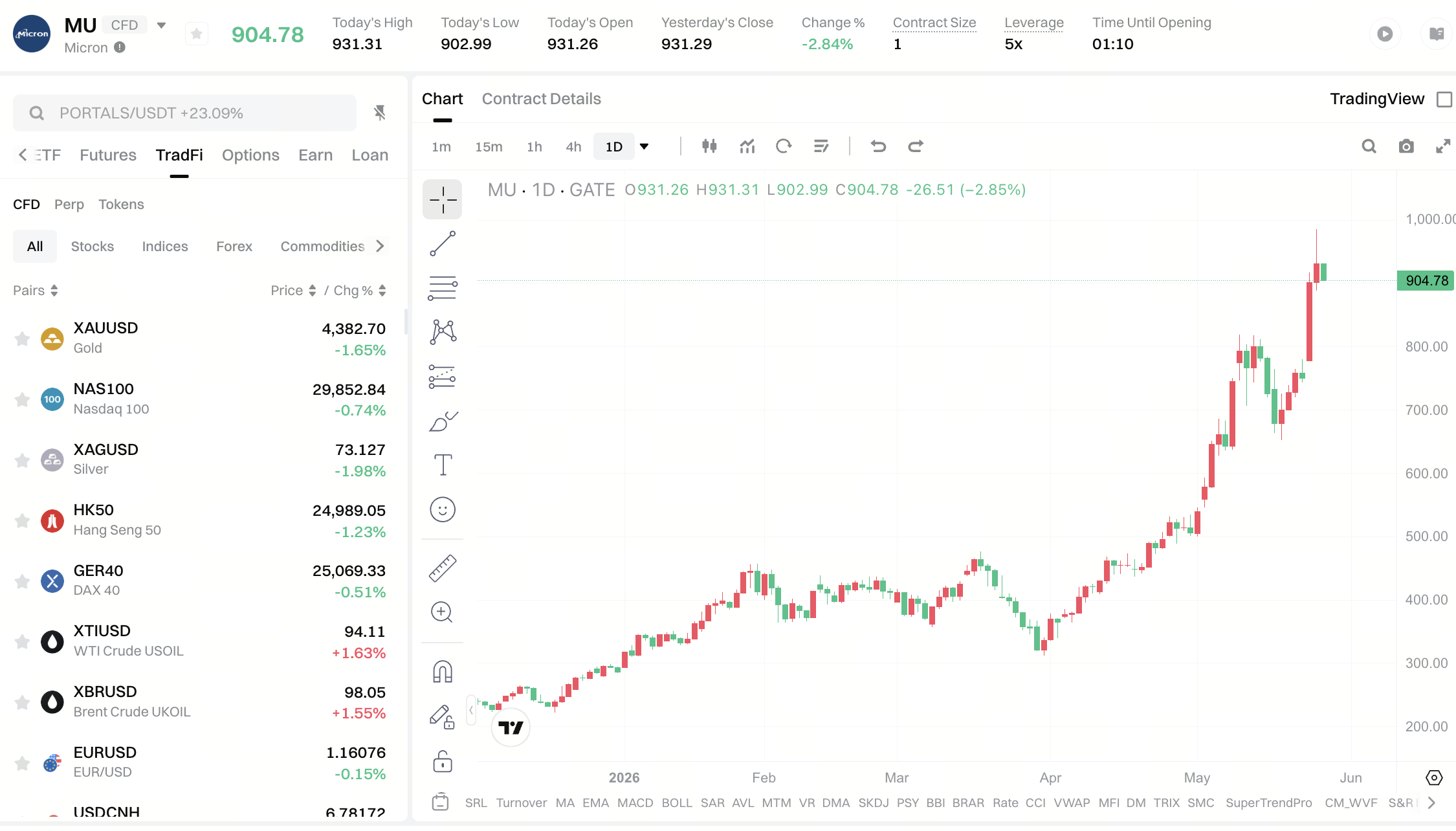

MU(Micron)株および関連米国株式の購入方法

MU(Micron Technology)は米国上場の半導体企業であり、米国株に対応する証券取引プラットフォームを通じて取引できます。従来、投資家は海外証券口座を利用して米国株式市場にアクセスし、半導体およびAIサプライチェーン企業の動向を追跡してきました。

最近、中国証券監督管理委員会は、海外機関が中国国内で違法に口座開設および取引サービスを提供することを禁止し、既存事業に対して是正期限を設定しました。これにより、一部のオンライン証券プラットフォームでは米国株の取扱いを見直しており、多くのユーザーが代替の取引チャネルや方法を模索する状況となっています。

従来の証券口座に加えて、一部のプラットフォームでは米国株に関連するCFD、合成資産、オンチェーン上の株式類似商品を提供しています。CFDは原株を直接保有するのではなく、価格契約を通じて値動きを追跡するため、従来の株式とは異なる取引構造を持ちます。

一方、Gate CFDのような商品は、デジタル資産プラットフォームの対象範囲を米国株、ETF、その他世界中の市場資産に拡大しています。ユーザーは単一のプラットフォームで、暗号資産とMUを含む一部の海外株CFDの両方を追跡できるようになりました。

ただし、取引ルール、レバレッジの仕組み、必要証拠金、地域制限はプラットフォームによって大きく異なります。そのため、これらの市場に参加する前に、商品構造と関連リスクを十分に理解することが不可欠です。

Micronのメモリチップ事業の運営方法

Micronの中核事業は、「メモリチップの設計+ウェハー製造+エンタープライズ向け販売」を軸に展開されています。一般的な電子機器メーカーとは異なり、メモリチップメーカーは高度な技術と資本集約型の製造環境で運営されています。

まず、MicronはDRAM、NAND、HBMを含むさまざまなメモリチップアーキテクチャを開発します。次に、工場で最先端の半導体プロセスを用いてチップを製造し、その後パッケージングとテストを実施します。最後に、製品はサーバー、スマートフォン、自動車用電子機器、AIデータセンターに導入されます。

Micronの顧客には、大手サーバーメーカー、クラウドコンピューティング企業、民生用電子機器メーカー、AIハードウェアサプライチェーン企業が含まれます。AI GPUとデータセンターは膨大な量の高速メモリを必要とするため、サーバー向けDRAMとHBMがMicronの主要な成長ドライバーとなっています。

従来の製造業とは異なり、メモリチップ業界は技術の進化と生産能力管理に大きく依存しています。需要の増加を伴わない急速な供給拡大は、価格の大幅な変動を招く可能性があり、業界は高い循環性を示します。

AIが高帯域幅メモリの需要を促進する理由

AI大規模モデルの台頭により、HBM(High Bandwidth Memory)への需要が急速に拡大しています。従来のサーバーと比較して、AI GPUはモデルトレーニング中に膨大なデータセットを処理するため、より高いデータ読み取り速度と帯域幅が求められます。

従来のDRAMは高速キャッシュを提供しますが、AIモデルトレーニングに必要なデータスループットは標準的なコンピューティングタスクをはるかに上回ります。そのため、GPUにはより高い帯域幅と低レイテンシーを備えたメモリシステムが必要となります。HBMの主な目的は、GPUとメモリ間のデータ転送効率を向上させることです。

構造的に、HBMは多くの場合GPUとより密接にパッケージ化され、データ伝送距離を短縮し、全体的なコンピューティング効率を高めます。その結果、NVIDIA、AMD、AIサーバー市場からのHBM需要は拡大の一途をたどっています。

この傾向は、AIインフラの拡大がGPU市場を押し上げるだけでなく、Micronのようなメモリチップ企業への需要も同時に高めることを意味します。

MicronのデータセンターおよびAIインフラ市場への参画方法

AIインフラ市場において、Micronはサーバー向けDRAM、HBM、エンタープライズ向けSSDを提供しています。AIデータセンターには、GPUのコンピューティング能力だけでなく、大量の高速メモリとデータストレージシステムが不可欠です。

AIモデルのトレーニングは大量のデータ帯域幅を消費するため、サーバーはDRAMとHBMに継続的にアクセスしてデータを交換する必要があります。一方、エンタープライズ向けSSDは長期データ保存とデータベース管理を担います。

産業協力の観点から見ると、GPU企業がコンピューティング能力を提供し、Micronのようなメモリチップ企業がデータスループット効率を確保します。AIデータセンターは、「コンピューティング+ストレージ」の協調エコシステムとして機能します。

世界のクラウドコンピューティングとAIモデルの規模が拡大するにつれて、高性能メモリの重要性は一層高まり、MicronはAIインフラサプライチェーンにおけるキープレーヤーとしての地位を確立しています。

Micronの半導体サプライチェーンの主要セグメント

Micronの半導体サプライチェーンは、チップ設計、ウェハー製造、パッケージングとテスト、エンドアプリケーションの4つの主要セグメントで構成されています。ソフトウェア業界とは異なり、半導体セクターは物理的な製造と長期の設備投資に大きく依存します。

まず、Micronはメモリチップのアーキテクチャ設計を完了します。次に、工場で最先端技術を使用してチップを製造し、その後パッケージングとテストにより安定性を確認します。最後に、製品はサーバー、民生用電子機器、自動車用電子機器、AIシステムの市場に投入されます。

以下の表は、Micronのサプライチェーン構造を示しています。

| セグメント | 主な役割 |

|---|---|

| チップ設計 | メモリアーキテクチャの研究開発 |

| ウェハー製造 | チップ生産 |

| パッケージングとテスト | 安定性の検証 |

| エンドアプリケーション | AI、サーバー |

この構造により、Micronはエンド需要の変動だけでなく、製造コスト、装置サプライチェーン、世界の半導体サイクルの影響も直接受けます。

MicronとNVIDIA、Samsung、SK Hynixとの関係

Micron、Samsung、SK Hynixは長年にわたり世界をリードするメモリチップ企業であり、NVIDIAはAI GPU市場における圧倒的な存在です。AI市場が急速に拡大するなか、GPUと高帯域幅メモリの連携はますます重要性を増しています。

NVIDIAはGPUコンピューティング能力を提供しますが、AI GPUは動作中に大規模な高速データ交換を必要とするため、HBMがAIチップのパフォーマンスを左右します。Micron、Samsung、SK Hynixは主にHBMとサーバーメモリ製品の供給を担当しています。

市場構造の観点から見ると、AI GPU企業とメモリチップ企業は直接の競合関係ではなく、AIインフラ内での協力関係にあります。GPUがコンピューティング能力を処理し、HBMとDRAMがデータスループット効率を管理します。

したがって、AI市場が成長するとき、GPU市場と高性能メモリ市場は通常、同時に拡大します。

メモリチップサイクルがMUの株価に影響を与える理由

メモリチップ業界は長年にわたり明確な循環パターンを示しており、MUの株価は需給の変動に応じて上下します。ソフトウェア業界と比較して、メモリチップは在庫、価格設定、エンド需要の変化に対して非常に敏感です。

サーバー、スマートフォン、AI市場からの需要が増加すると、DRAMとNANDの価格は通常上昇し、収益性が向上します。逆に、供給が需要を上回ると、チップ価格は急速に下落する可能性があります。

メモリチップ業界は生産能力と設備投資に大きく依存するため、在庫水準が継続的に業界センチメントに影響を与えます。これが、MUが典型的な半導体サイクル株と広く認識される理由です。

AI市場はHBM需要を押し上げていますが、DRAMとNAND市場は依然として世界の電子機器産業サイクルの影響を受け続けます。

Micronが直面する業界競争と市場リスク

Micronは、業界サイクル、技術競争、世界のサプライチェーン混乱によるリスクに直面しています。メモリチップ業界では、高度なプロセスと研究開発への持続的な投資が不可欠であり、巨額の設備投資が発生します。

SamsungやSK Hynixなどの企業も世界的に競争しており、市場シェアの変動が業界構造を変える可能性があります。HBMや先端パッケージングにおける競争は急速に激化しています。

世界の貿易政策、装置規制、地政学的要因は、半導体サプライチェーンにさらなる影響を及ぼす可能性があります。グローバル化された産業であるため、サプライチェーンの安定性はメモリチップ企業にとって極めて重要です。

さらに、AIインフラの拡大が減速すれば、高性能メモリへの需要が冷え込むリスクもあります。

まとめ

MU(Micron Technology)は世界有数のメモリチップ企業であり、DRAM、NAND、HBM高帯域幅メモリを専門とし、AIデータセンター、クラウドコンピューティング、そして半導体サプライチェーン全体にサービスを提供しています。

AI GPU、サーバー、高性能コンピューティングへの需要が拡大するにつれて、高速メモリの重要性はますます高まり、MicronはAIインフラに不可欠な存在となっています。

ただし、メモリチップ業界は依然として循環性が高いため、MUの市場パフォーマンスはチップ価格、在庫水準、エンド需要、世界の技術サイクルの影響を受けます。

よくある質問

MU(Micron Technology)とは何ですか?

MUは、Micron Technologyの株式ティッカーシンボルで、DRAM、NANDフラッシュ、HBM高帯域幅メモリ製品を生産する世界的なメモリチップ企業です。

DRAMとNANDの違いは何ですか?

DRAMは高速動作メモリに使用され、NANDは長期データ保存に特化しています。コンピューティングシステムにおける役割は明確に異なります。

HBMがAI市場に影響を与える理由は?

HBMはGPUのデータ転送効率を向上させ、AIモデルトレーニングやAIデータセンターにとって不可欠だからです。

MicronがAI市場に牽引される理由は?

AIデータセンターは大量のサーバー向けDRAM、HBM、エンタープライズ向けSSDを必要とし、Micronの製品需要を押し上げるからです。

MUがサイクル株と見なされる理由は?

メモリチップ業界は需給バランスと在庫変動の影響を強く受け、チップ価格の変動がMUの収益性と評価額に直接影響するためです。

共有

内容

$910M は、24時間で清算が暗号資産市場に打撃を与え、ロングポジションが89%を占めています

米国株式指数は5月29日に上昇して引け、ダウは0.05%高、ナスダックは0.91%高

イランは本日南部地域から特定の目標に向けてミサイルを発射しました

ブルームバーグのリーク:Geminiを使ったiOS 27のSiri再設計、ダイナミック・アイランド、6月8日のWWDCに先駆けて

デジタル・チェンバー、議会を通じて「Clarity Act」を推進するために公式サイトを公開

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1