CLARITY法案は、米国のマネーと銀行の未来に関する議論を巻き起こしています。主な条項として、暗号資産取引所などのデジタル資産サービスプロバイダーが、「決済型ステーブルコイン」を単に保有するだけの顧客に利回りを支払うことを禁じる内容が盛り込まれています。

この第三者プラットフォームへの利回り支払い禁止案は、すでにステーブルコイン発行者自身による利息支払いを禁じている2025年のGENIUS法案に続くものです。銀行業界がこれらの規制を支持するのは、収益モデルの柱である「スプレッド」を守るための動きです。

銀行は、顧客から預金を受け入れて低金利で利息を払い、その預金を他者への貸付や国債などの資産へ投資し、高い利回りを得るモデルで運営しています。銀行の純利ざや(スプレッド)は、得られる利息と支払う利息との差額です。

このモデルは非常に収益性が高くなり得ます。2024年、JPMorgan Chaseは純利益585億ドル、収益1,806億ドルを記録し、純利息収入926億ドルが主な収益源となりました。

新たなフィンテックの選択肢は、預金者に直接的に高利回りを提供し、業界がこれまで避けてきた競争をもたらしています。最大手銀行が規制を利用して自らのビジネスモデルを守ろうとするのは当然の戦略であり、過去にも同様の事例があります。

二極化する銀行業界

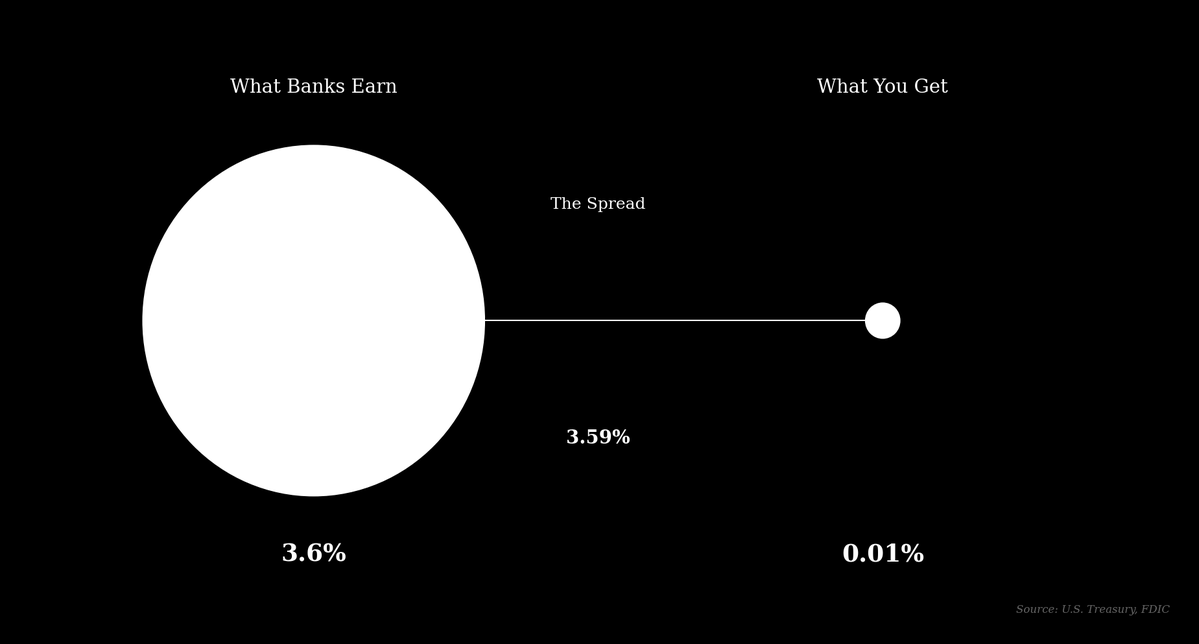

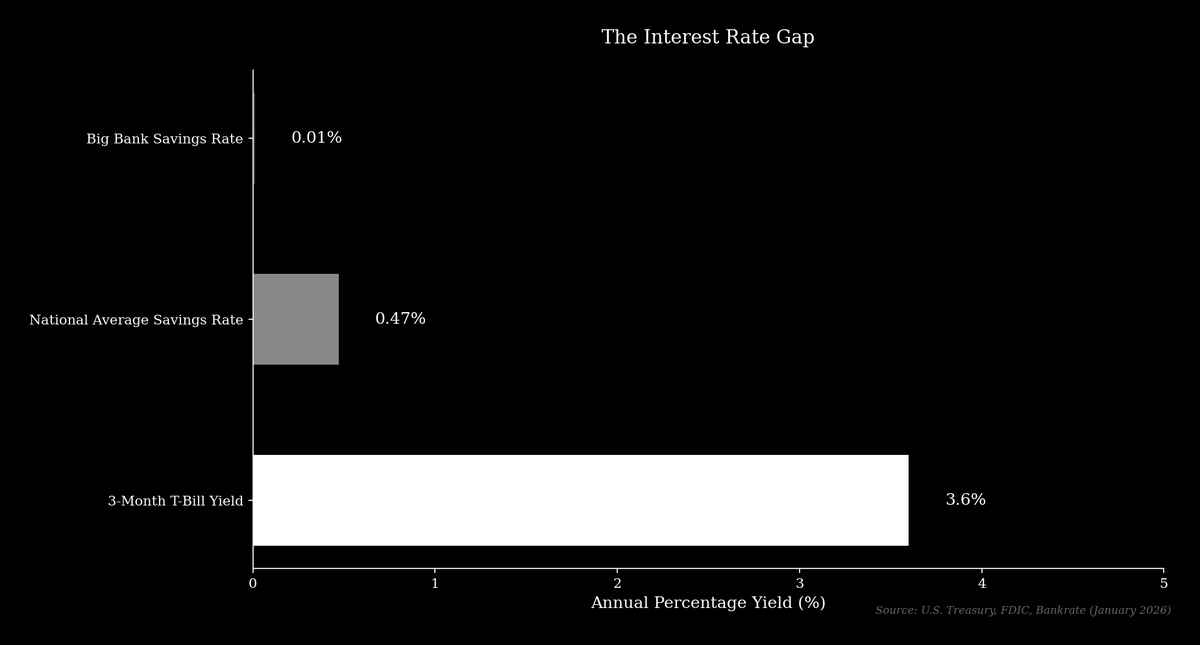

2026年初頭時点で、米国の普通預金口座の全国平均金利は0.47%(年利)ですが、JPMorgan ChaseやBank of Americaなどの最大手銀行は、基本的な普通預金口座で0.01%(年利)という標準金利を提供しています。同時期、リスクフリーの米国3カ月国債の利回りは約3.6%でした。大手銀行は顧客の預金を使って国債を購入し、3.5%以上のスプレッドをほぼ無リスクで得ることができます。

JPMorgan Chaseは約2.4兆ドルの預金を持ち、このスプレッドのみで理論上850億ドル以上の収益を生み出すことが可能です。これは単純化した例ですが、重要なポイントです。

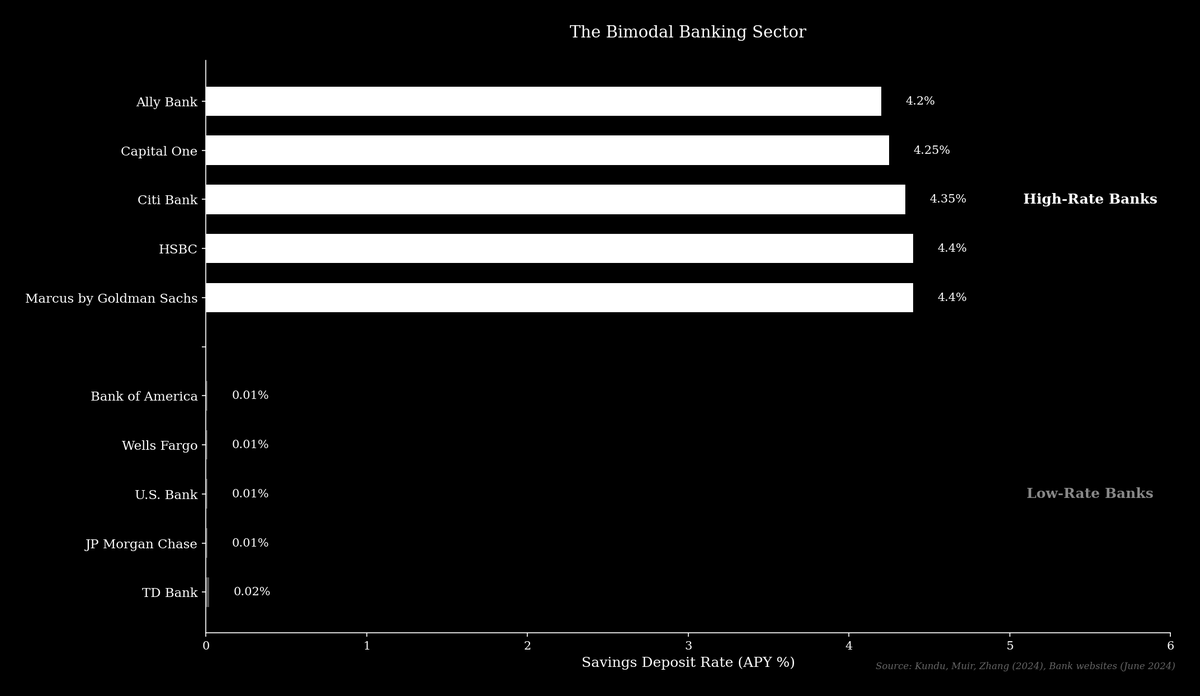

グローバル金融危機以降、銀行業界は低金利型と高金利型の2種類の機関に分かれています。低金利型銀行は、大規模な支店網とブランド力によって、金利に無頓着な顧客から預金を集めています。

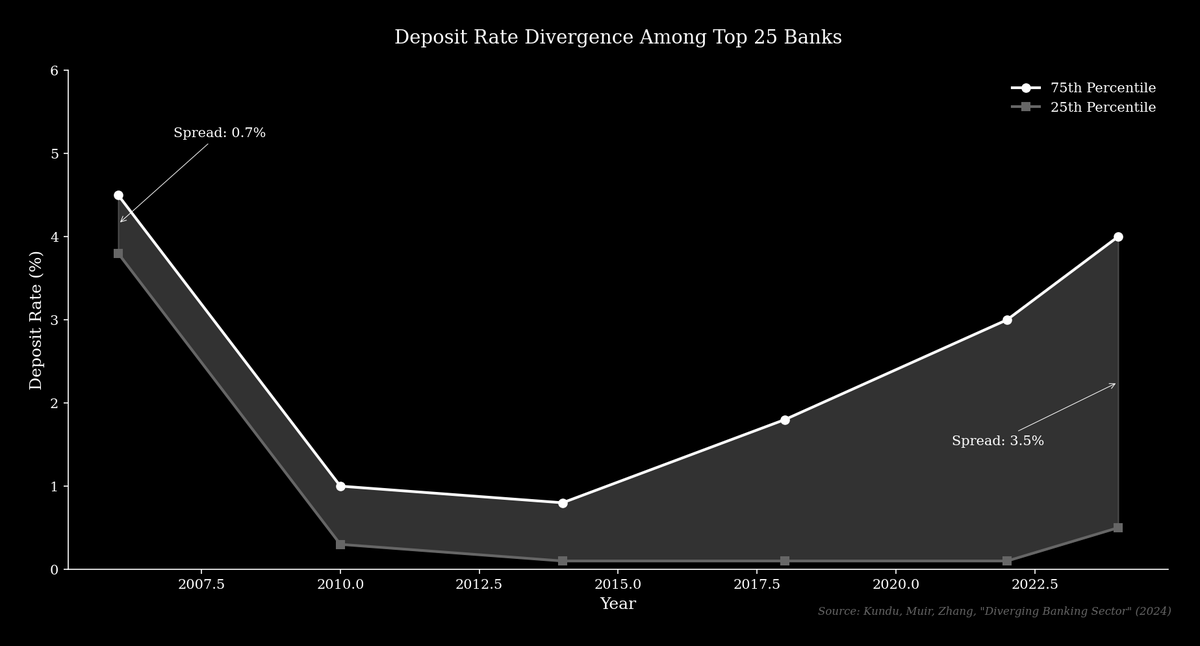

Marcus by Goldman SachsやAlly Bankなどの高金利型銀行は、主にオンラインで運営され、市場金利に近い預金金利を提供し価格競争を展開しています。Kundu、Muir、Zhangによる研究では、上位25銀行の預金金利の75パーセンタイルと25パーセンタイルの差が、2006年の0.70%から現在は3.5%以上に拡大したことが示されています。

低金利型銀行のビジネスモデルは、より高い利回りを積極的に求めない預金者基盤に依存することで収益性を保っています。

「6兆ドルの預金流出」

銀行業界団体は、ステーブルコインへの利回り付与を認めると、最大6.6兆ドルの「預金流出」が発生し、経済から信用が枯渇すると主張しています。Bank of AmericaのCEO、Brian Moynihanは、2026年1月の投資家会議でこの懸念を表明し、「預金は単なる配管ではなく、資金調達手段です。預金が銀行から流出すると、貸出能力が縮小し、銀行はより高コストのホールセール資金調達に頼る必要が出てきます」と警告しました。

彼は、Bank of America自体は「問題ない」が、中小企業が最初に影響を受けるだろうと付け加えています。この主張は、預金がステーブルコインに流れることで商業銀行システムから資金が失われると位置付けていますが、必ずしもそうとは限りません。

顧客がステーブルコインを購入すると、米ドルはステーブルコイン発行者に移転され、発行者はそれを準備金として保有します。例えば、Circleが発行する主要ステーブルコインUSDCの準備金は、BlackRockによって管理され、現金と短期米国債の組み合わせで保有されています。これらの資産は伝統的な金融システム内にとどまるため、預金総額が必ずしも減少するわけではなく、顧客口座からステーブルコイン発行者口座へ再配分されるだけです。

本質的な問題は?

銀行業界の真の懸念は、低金利口座から高利回りの選択肢への預金流出です。CoinbaseのUSDCリワードやAave AppなどのDeFiプロダクトは、ほとんどの銀行が提供する利回りを大きく上回ります。顧客は、大手銀行で1ドルにつき0.01%の利息を得るか、ステーブルコインで4%以上の利回りを得るかという選択を迫られ、400倍以上の差となります。

この動きは、顧客が取引口座から利息のつく口座へ資金を移すことを促し、預金者の金利感応度を高めることで低金利型銀行モデルに挑戦しています。

利回り付きステーブルコインが普及すれば、顧客は主要な銀行との関係を変えずに市場金利を享受できるようになり、銀行間の競争が加速します。フィンテックアナリストのScott Johnsson氏は、「銀行はステーブルコインと預金獲得で競争しているのではなく、互いに競争している。ステーブルコインはこの競争を加速させ、消費者の利益につながる」と指摘しています。

Kundu、Muir、Zhangによる研究もこの見方を支持しており、市場金利が上昇すると預金は低金利型銀行から高金利型銀行へ移動する傾向があるとしています。この移動は、個人や商業ローンの貸出を高金利型銀行が積極的に行うことを促進し、利回り付きステーブルコインも同様に資本をより競争力のある機関へ流す効果をもたらすでしょう。

歴史的な類似点

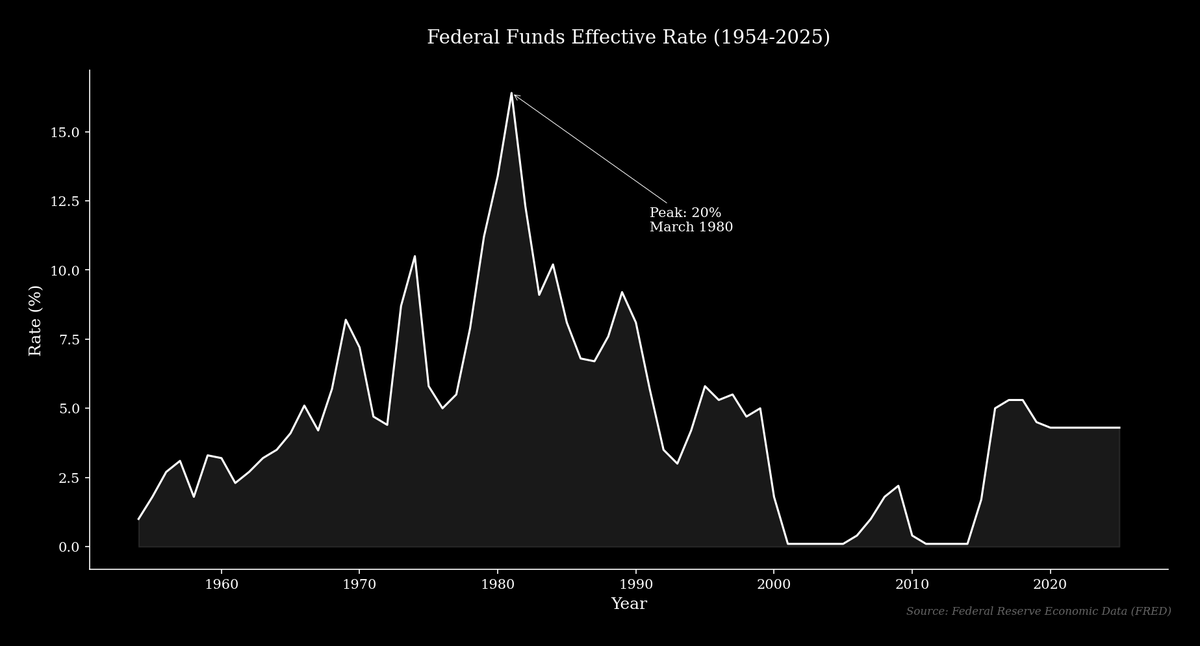

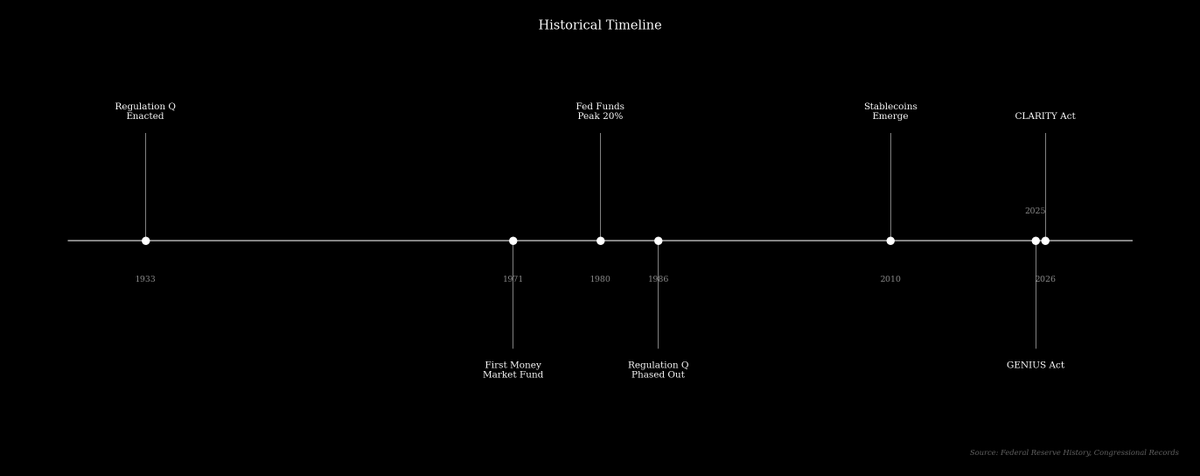

現在のステーブルコイン利回りを巡る対立は、Regulation Q(過度な競争を防ぐため預金金利の上限を設けた大恐慌時代の規則)を巡る過去の対立と似ています。数十年にわたり市場金利が法定上限を下回っていたため規則の影響は限定的でしたが、1970年代にインフレと金利上昇で上限が拘束力を持つようになりました。フェデラルファンド金利は1960年代の大半で5%未満でしたが、1980年3月には20%まで急上昇し、銀行は競争力ある金利の提供を法的に禁じられていました。

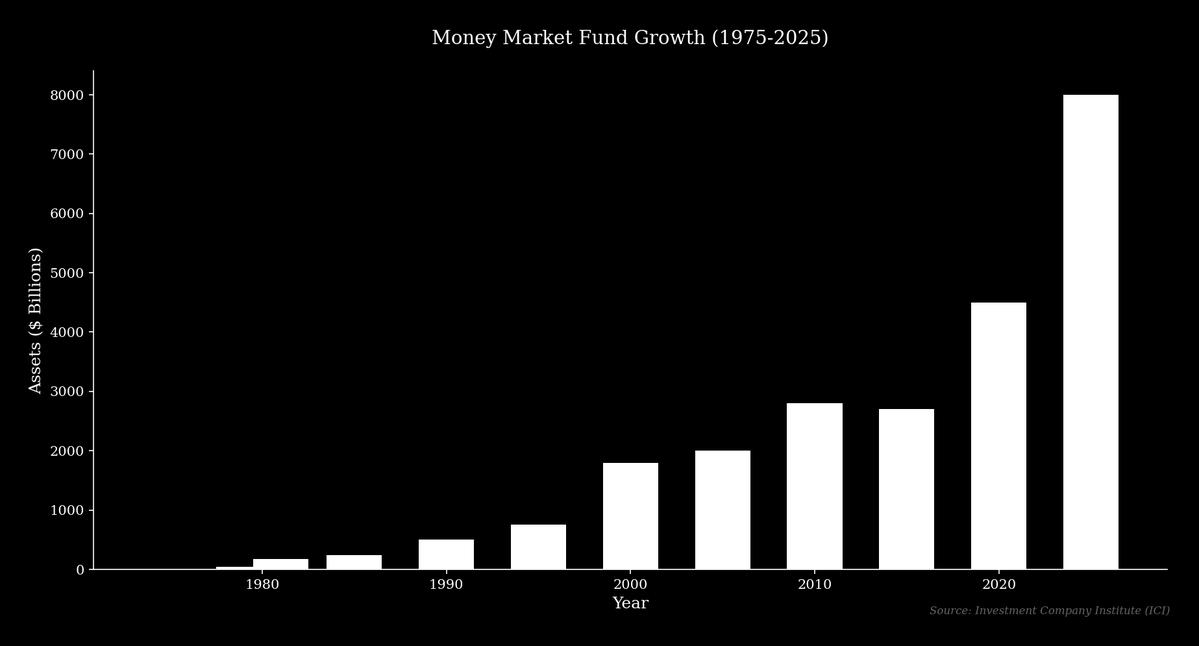

1971年、Bruce BentとHenry Brownは初のマネーマーケット・ミューチュアルファンドであるReserve Fundを創設し、預金者に市場金利の利回りと小切手発行機能を提供しました。現在は、Aaveなどのプロトコルが類似の機能を担い、銀行を介さず預金に利回りを生み出しています。これらのファンドは1979年時点で76ファンド・資産450億ドルから、2年後には159ファンド・1,800億ドル超へと急増し、現在は8兆ドル超を保有しています。

当初、銀行や規制当局はこの動きに反対しましたが、預金者に不利な規則とみなされ、1980年と1982年の議会立法によって金利上限は段階的に撤廃されました。

ステーブルコインの台頭

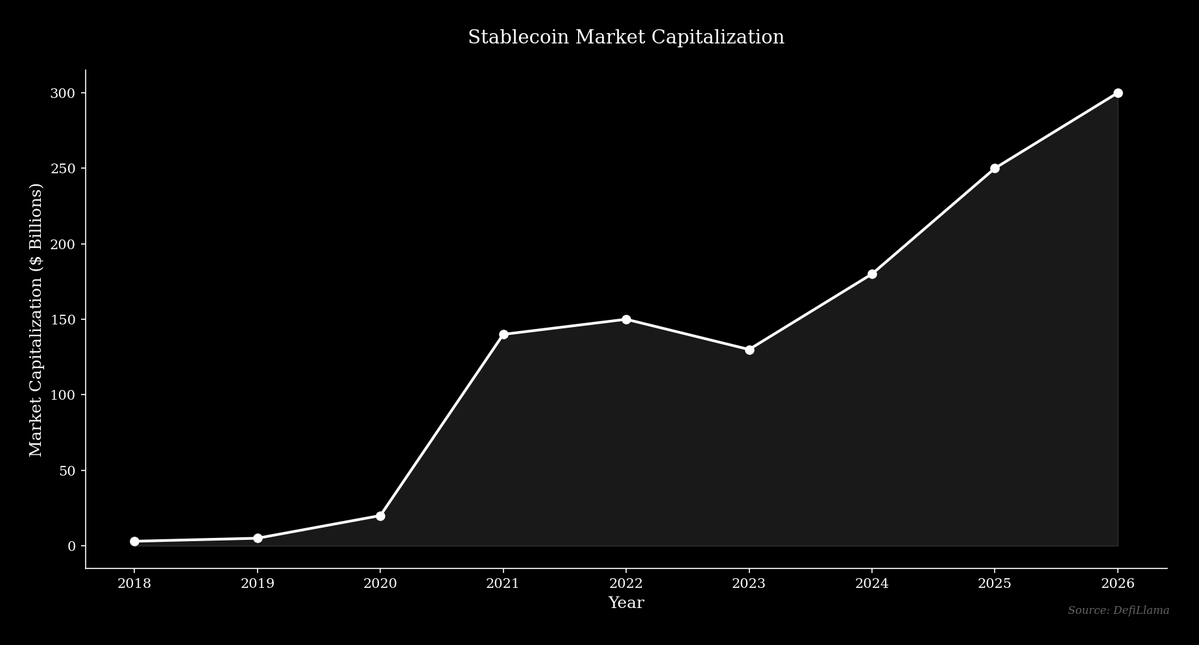

ステーブルコイン市場も同様のペースで拡大しており、2020年初頭の時価総額約40億ドルから2026年には3,000億ドル超に達しています。最大のステーブルコインであるTether(USDT)は、2026年に時価総額1,860億ドルを突破しました。この拡大は、自由に移動でき、競争力ある利回りを得られるデジタル・ドルへの需要を示しています。

ステーブルコイン利回りを巡る議論は、マネーマーケットファンドを巡る過去の議論の現代版であり、ステーブルコイン利回りに反対する銀行の多くは現行システムで恩恵を受ける低金利型の既存勢力です。彼らの目的は、消費者により多くの価値をもたらす技術から自らのビジネスモデルを守ることです。

市場は、より優れたソリューションを提供する技術を時間とともに受け入れる傾向があり、規制当局はこの移行を促進するか遅らせるかの判断を担っています。

免責事項:

- 本記事は[0xKolten]より転載しています。著作権は原著者[0xKolten]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の内容および意見は著者個人のものであり、いかなる投資助言も含みません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特に記載がない限り、翻訳記事のコピー・配布・盗用は禁止されています。

共有

スーパー中銀ウィーク:FRBの利率決定と主要な経済指標の発表(地政学的緊張の中で)

Cheelee (CHEEL)が5月3日に$2.82M相当の6.42Mトークンをアンロック

Aave、Kelp、LayerZeroがArbitrum DAOの承認を求め、rsETH回復のために $71M 凍結ETHの放出を狙う

コアチームのアドレスが18M LABを主要取引所へ送金し、LABトークンが18.8%急騰

香港警察、海外留学生を標的にした越境詐欺組織を摘発、資産のHK$5M を押収

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

トップ10のビットコインマイニング会社

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Gate ETFの運用方法について、純資産価値(NAV)メカニズムから自動リバランスまで詳しく解説します。

Stable(STABLE)はどのように機能するのか?Tetherのステーブルコイン決済レイヤーの技術的詳細