撰文:Max.S & Linda郑郑

Dalam spektrum persepsi sebagian besar investor, NASDAQ sering didefinisikan secara sederhana sebagai sebuah bursa efek, tempat tinggal perusahaan teknologi raksasa seperti NVIDIA, Tesla, dan Apple. Namun, pada sebuah konferensi investasi kuantitatif yang diadakan pada bulan Januari, Ms. Anny Liu, MD bisnis data NASDAQ di China dan Singapura, dengan satu rangkaian data dan strategi, mendefinisikan kembali identitas raksasa ini: ini bukan sekadar tempat untuk mencocokkan pembelian dan penjualan, melainkan sebuah perusahaan fintech yang melayani lebih dari 100 bursa di seluruh dunia, menyediakan sistem anti kejahatan keuangan dan teknologi manajemen front-end dan back-end.

Pada tahun 2025, pasar saham AS berada di ambang perubahan besar. Dari lonjakan likuiditas yang eksponensial, hingga rencana “23 jam perdagangan” yang akan melampaui batas zona waktu, lalu proposal mengejutkan tentang “tokenisasi saham” yang diajukan ke SEC, serta revolusi likuiditas di pasar swasta. Bagi dana kuantitatif dan investor profesional di kawasan Asia Pasifik, sebuah paradigma baru tentang infrastruktur, strategi perdagangan, dan bentuk aset sedang berlangsung.

Data menunjukkan bahwa pada tahun 2025, terdapat 336 IPO di seluruh AS, di mana 281 di antaranya terjadi di NASDAQ, dengan total penggalangan dana mencapai 70 miliar dolar AS. Jika dilihat dari siklus panjang dua puluh tahun terakhir, hanya ada 5 tahun yang jumlah IPO-nya melebihi 300, dan tahun 2025 tidak hanya termasuk di dalamnya, tetapi juga menunjukkan tren peningkatan yang stabil pasca pandemi.

Kebangkitan pasar primer ini secara langsung mempengaruhi struktur mikro pasar sekunder, dengan ciri khas paling mencolok berupa stratifikasi likuiditas yang ekstrem dan pengaruh retail yang semakin besar.

Dalam pidatonya, Anny Liu membagikan data kontras yang sangat mengagetkan: Sebagai mitra NASDAQ, sebuah perusahaan cloud terkemuka di dalam negeri melakukan statistik terhadap puncak transaksi di berbagai pasar yang mereka monitor. Puncak transaksi di pasar A sekitar 18.000 transaksi per detik, di pasar Hong Kong sekitar 65.000 transaksi per detik, sementara data puncak NASDAQ mencapai angka yang mencengangkan, yaitu 200.000 transaksi per detik.

Perlu dicatat bahwa angka 200.000 transaksi per detik ini hanya mewakili kemampuan pencocokan NASDAQ sendiri. Dalam struktur pasar AS yang fragmentatif, NASDAQ menyumbang sekitar 50%-60% dari total volume transaksi nasional. Jika termasuk pasar opsi, puncaknya bahkan mencapai angka astronomis, yaitu 20 juta transaksi per detik.

Di balik kelebihan likuiditas ini, terdapat konsentrasi ekstrem dari aset yang diperdagangkan dan euforia dari para retail. Pada daftar saham aktif akhir tahun 2025, selain “Tujuh Raksasa Pasar AS” (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA, dan Tesla), kita juga melihat banyak ETF terkait aset kripto (seperti ETF BTC, ETH) dan ETF perak. Ini menunjukkan bahwa struktur investor di pasar saham AS sedang mengalami perubahan mendalam, dengan kebutuhan alokasi aset berisiko tinggi dan aset alternatif dari investor individu yang sedang membentuk ulang distribusi likuiditas pasar.

Bagi institusi kuantitatif, ini berarti volume data yang harus diproses oleh model analisis Order Book (Buku Pesanan) secara eksponensial meningkat, dan perebutan latensi milidetik telah memasuki tahap yang sangat kompetitif.

Jika pertumbuhan likuiditas adalah perubahan kuantitatif yang linier, maka perpanjangan waktu perdagangan adalah perubahan kualitatif yang struktural.

Selama ini, waktu perdagangan standar di pasar saham AS adalah dari pukul 9:30 hingga 16:00 waktu Timur AS, ditambah sesi pra-pasar (Pre-market) dan pasca-pasar (Post-market), total sekitar 16 jam. Namun, NASDAQ secara resmi mengumumkan rencana memperpanjang waktu perdagangan hingga 23 jam.

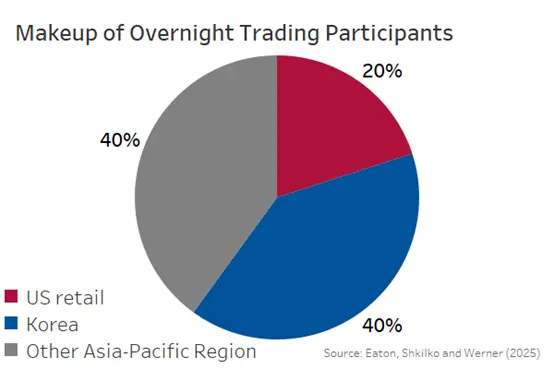

Keputusan ini bukanlah keputusan impulsif, melainkan berdasarkan pengambilan data arus dana yang akurat. Data NASDAQ menunjukkan bahwa dalam perdagangan malam saat ini, 80% volume transaksi berasal dari luar Amerika Serikat. Di antara negara-negara tersebut, Korea Selatan sebagai perwakilan Asia memberikan likuiditas yang luar biasa — — dalam beberapa periode tertentu, volume transaksi dari investor Korea bahkan menyumbang setengah dari seluruh volume malam hari.

Perubahan ini merupakan peluang besar sekaligus tantangan besar infrastruktur bagi institusi kuantitatif di kawasan Asia Pasifik:

Perlombaan Infrastruktur: Masa “kosong” yang sebelumnya digunakan untuk pemeliharaan sistem, pembersihan data, dan pelatihan model hampir hilang. Untuk mendukung 23 jam perdagangan terus-menerus, fasilitas perangkat keras, bandwidth jaringan, dan sistem cadangan harus ditingkatkan secara menyeluruh agar mampu menampung throughput tinggi sepanjang waktu.

Restrukturisasi SDM: Pola kerja trader tradisional “bangun saat matahari terbit, tidur saat matahari terbenam” akan benar-benar usang. Institusi perlu membangun Trading Desk 24 jam yang mencakup seluruh zona waktu global, yang tidak hanya menambah jumlah tenaga kerja, tetapi juga merombak proses manajemen risiko — — saat New York sedang tidur, fluktuasi besar di Seoul dan Singapura harus dapat dipantau dan direspons secara real-time.

Peluang arbitrase lintas pasar: Dengan waktu perdagangan AS yang mencakup jam Asia, peluang arbitrase selisih harga antara A-shares, Hong Kong stocks, dan saham AS (seperti saham China konsep, ETF lintas pasar) akan meningkat secara eksponensial. Strategi kuantitatif yang mampu melakukan routing dengan latensi rendah antar pasar akan memperoleh Alpha yang signifikan.

Di ranah Web3, RWA (Aset Dunia Nyata) selalu menjadi topik hangat, tetapi sering terbatas oleh regulasi dan infrastruktur. Kini, raksasa keuangan tradisional terbesar di dunia, NASDAQ, secara aktif membuka pintu tersebut.

Model Tradisional VS Model Tokenisasi

Anny Liu mengungkapkan bahwa NASDAQ telah mengajukan pendaftaran ke SEC untuk meluncurkan perdagangan tokenisasi saham. Inovasi utama dari langkah ini adalah, bukan sekadar menerbitkan Token baru, melainkan mengubah mekanisme settlement backend tanpa mengubah kode (Ticker), buku pesanan (Order Book), dan mesin pencocokan (Matching Engine) yang sudah ada.

Model tradisional: Saat ini, meskipun settlement di pasar saham AS telah dipersingkat menjadi T+1, secara esensial tetap bergantung pada buku besar terpusat DTCC (Depository Trust & Clearing Corporation), yang melibatkan proses clearing dan settlement yang kompleks, serta biaya dana yang masih tinggi.

Model tokenisasi: Melalui teknologi blockchain, perdagangan saham dapat mewujudkan settlement atomik (Atomic Settlement). Saat investor membeli saham, hak kepemilikan langsung dipindahkan secara instan, yang secara faktual adalah T+0.

Bagi investor, membeli “saham tokenisasi” memiliki hak yang sama dengan saham tradisional — — baik hak dividen maupun hak suara, tanpa perbedaan apapun. Tetapi dari segi pengalaman transaksi, akan memiliki kecepatan dan kemampuan pemrograman seperti mata uang kripto.

Di satu sisi, raksasa tradisional seperti NASDAQ mendorong secara top-down settlement tokenisasi yang sesuai regulasi; di sisi lain, kekuatan native Web3 juga mempercepat penerapan RWA. Kita melihat platform RWA desentralisasi seperti MSX麦通 yang mulai mencoba mendukung pembelian RWA spot dan derivatif menggunakan USDT/USDC/USD1 secara langsung. Berbeda dengan transformasi dasar NASDAQ, platform native ini lebih fokus memanfaatkan infrastruktur DeFi yang ada, langsung membuka jalur likuiditas antara stablecoin dan aset nyata.

Ketika proposal tokenisasi NASDAQ resmi diterapkan, dan didukung oleh eksplorasi platform on-chain seperti MSX, pasar keuangan di masa depan tidak lagi memiliki batas yang jelas antara “dunia fiat” dan “dunia kripto”. Likuiditas antara USDC dan saham seperti TSLA, NVDA akan berkurang secara signifikan, dan bagi Crypto Quant, ini mungkin menandai era keemasan strategi arbitrase.

Dari perspektif tahun 2025, pasar saham AS tidak lagi menjadi pasar tunggal yang kita kenal. Ia sedang berubah menjadi ekosistem keuangan besar yang beroperasi 23 jam, menggabungkan teknologi settlement blockchain, dan membuka batas antara pasar publik dan pasar swasta.

Seperti yang dikatakan Anny Liu, ini bukan sekadar penyesuaian aturan bursa, melainkan rekonstruksi logika dasar. Dalam era integrasi cepat Web3 dan TradFi, NASDAQ sedang menggunakan teknologi untuk menjembatani kesenjangan keduanya. Bagi semua pelaku pasar, beradaptasi dengan “tinggi frekuensi, operasional 24 jam, tokenisasi” sebagai norma baru akan menjadi kunci bertahan di masa depan.

Tahun 2025 mungkin menjadi tahun pertama dari era baru pasar saham AS.