Le président américain Donald Trump a publié le 8 mars sur Truth Social qu’il refuserait de signer tout projet de loi avant que la « Loi pour sauver l’Amérique » (SAVE Act) ne soit adoptée dans sa forme la plus forte. Cette déclaration a directement réduit l’espace de progression de la « Loi sur la transparence du marché des actifs numériques » (CLARITY Act), déjà en stagnation.

L’ultimatum de Trump sur la Loi SAVE : l’effet de saturation des ressources législatives

La Loi SAVE exige que les électeurs présentent une preuve de citoyenneté lors de l’inscription, un enjeu central de la réforme électorale poussée par l’administration Trump. Son adoption à la Chambre des représentants s’est faite entièrement selon la ligne partisane, mais au Sénat, sans soutien bipartisan, il reste un écart évident pour atteindre le seuil de 60 voix nécessaire pour bloquer une procédure.

La position ferme de Trump, « d’adopter la Loi SAVE d’abord ou de refuser de signer tout », crée une saturation directe des ressources législatives au Sénat. Comme l’a souligné Chad Steingraber, utilisateur connu de la plateforme X : « Le Sénat doit d’abord traiter la Loi SAVE, puis nous pourrons faire avancer la Loi CLARITY. Mais le temps presse. »

Les doubles obstacles de la Loi CLARITY : la coexistence de la Loi SAVE et du débat sur les stablecoins

Même sans l’interférence extérieure de la Loi SAVE, la Loi CLARITY fait face à deux obstacles majeurs :

Premier obstacle : la contestation des gains sur stablecoins par le secteur bancaire

Le cœur du débat sur la Loi CLARITY concerne la possibilité pour les plateformes cryptographiques d’offrir aux détenteurs de stablecoins des récompenses similaires à des intérêts de dépôt, une opposition menée par des institutions financières :

Jamie Dimon, PDG de JPMorgan : affirme que des stablecoins rémunérés accentueront la fuite des dépôts des banques commerciales, sous pression continue du Conseil de recherche sur la politique bancaire.

Brian Moynihan, PDG de Bank of America : met en garde contre une perte de 30 % à 35 % des dépôts bancaires commerciaux.

Analyse du Département du Trésor américain : expose un risque potentiel proche de 6,6 trillions de dollars, rendant la rémunération des stablecoins un sujet hautement sensible pour la stabilité financière systémique.

Deuxième obstacle : la pression temporelle continue

Après son adoption par la Chambre en juillet 2025 avec un vote de 294 contre 134, la Loi CLARITY a été immédiatement mise en suspens au comité bancaire du Sénat. La date initiale de débat fixée au 15 janvier 2026 a été reportée indéfiniment après le retrait du soutien de Coinbase et d’autres acteurs majeurs pour les clauses sur les stablecoins ; le délai limite fixé par la Maison Blanche au 1er mars est passé sans décision.

Les voies futures : législation, négociations et options d’application

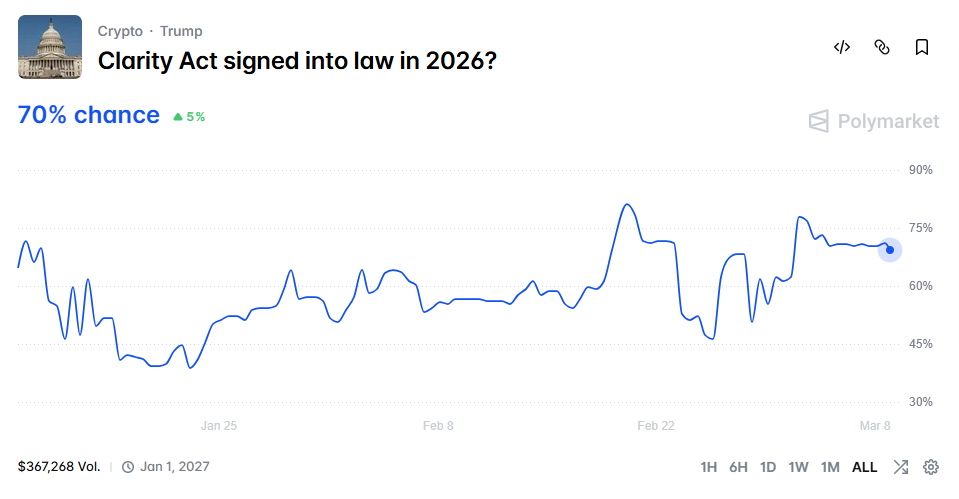

(Source : Polymarket)

(Source : Polymarket)

Le comité bancaire du Sénat prévoit de reprendre le débat mi-mars, avec des négociations pouvant s’étendre jusqu’en avril. Si la lutte autour de la Loi SAVE perdure, la régulation des cryptomonnaies pourrait être reportée après la mi-mandat de 2026.

Polymarket estime à 70 % la probabilité que la Loi CLARITY soit finalement adoptée en 2026, montrant que le marché reste optimiste à long terme malgré l’impasse à court terme. Selon un analyste de JPMorgan, si la loi est adoptée, elle constituera un catalyseur positif majeur pour le marché des cryptomonnaies, avec une mise en œuvre possible au second semestre 2026.

En cas de blocage législatif, la SEC (Securities and Exchange Commission) et l’OCC (Office of the Comptroller of the Currency) pourraient combler le vide réglementaire par des actions en justice — l’OCC ayant récemment publié un projet de règle de 376 pages concernant les clauses de récompense, indiquant que les autorités de régulation se préparent à une voie d’application.

Questions fréquentes

Comment la Loi SAVE influence-t-elle la progression de la Loi CLARITY ?

L’annonce de Trump de refuser de signer tout projet de loi avant l’adoption de la Loi SAVE limite directement les ressources législatives du Sénat. Avec seulement 18 % de chances que la Loi SAVE soit adoptée au Sénat, une longue lutte pourrait encore réduire la fenêtre d’examen de la Loi CLARITY, voire la repousser après les élections de mi-mandat.

Quel est le cœur du débat sur les stablecoins dans la Loi CLARITY ?

Le principal point de discorde concerne la possibilité pour les plateformes cryptographiques d’offrir aux détenteurs de stablecoins des récompenses de type intérêts. Les banques (JPMorgan, Bank of America) considèrent cela comme une menace pour leurs dépôts, avec un risque potentiel estimé à 6,6 trillions de dollars par le Département du Trésor, ce qui constitue l’obstacle politique principal à l’adoption de la Loi CLARITY au Sénat.

Que se passera-t-il si la Loi CLARITY ne parvient pas à être légiférée ?

La SEC et l’OCC pourraient recourir à des actions en justice pour combler le vide réglementaire, l’OCC ayant déjà publié un projet de règle de 376 pages sur les clauses de récompense. Cela signifierait que le secteur serait soumis à une régulation basée sur l’application de la loi plutôt que sur un cadre législatif clair, ce qui pourrait à long terme affecter la volonté des institutions d’investir dans ce domaine.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.