Auteur : Jae, PANews

Dans le paysage financier mondial actuel, la vieille tour de Babel du système de paiement traditionnel vacille sous l’assaut de nouvelles forces.

Le 10 mars, le cours de Circle a dépassé 110 dollars, doublant par rapport au plus bas de l’année, reflétant une reconstruction de la logique d’évaluation du marché concernant le modèle commercial de l’émission de stablecoins.

Du mouvement des actions à la Bourse de New York, au flux de plusieurs trillions de dollars sur la blockchain, en passant par les petits paiements entre agents IA, alors que l’on critique encore l’absence d’innovation des cryptomonnaies et que l’on poursuit la vague IA, Circle a discrètement pris position entre la domination des réseaux de règlement et la souveraineté monétaire des agents.

Doublement du cours, la crise géopolitique devient un catalyseur

En moins de neuf mois, Circle a achevé son IPO, franchissant le seuil du marché des capitaux traditionnels, et a subi l’épreuve de la « renaissance » boursière.

Lors de la période spéculative initiale, Circle, en tant que première société de stablecoin, est passée rapidement de 31 dollars à 260 dollars après son émission, avant de chuter à environ 50 dollars. Après cette période de douleur, le cours a repris de la vigueur, dépassant à nouveau la barre des 110 dollars.

Circle montre une transformation qualitative, passant d’une croissance « spéculative » à une croissance « axée sur la performance ». Le rapport financier publié en février marque ce tournant. Pour l’exercice 2025, le chiffre d’affaires total de Circle atteint 2,7 milliards de dollars, en hausse de 64 %. Au quatrième trimestre 2025 (Q4), ses revenus s’élèvent à 770 millions de dollars, en hausse de 77 %, dépassant largement les prévisions du marché.

Un détail du rapport mérite une attention particulière : la perte nette de 70 millions de dollars pour l’exercice 2025 est principalement due aux dépenses de rémunération en actions liées à l’IPO, s’élevant à 424 millions de dollars.

En excluant cette charge exceptionnelle non monétaire, la rentabilité de Circle s’améliore considérablement, avec un bénéfice net de 133 millions de dollars au Q4, ce qui reflète sa véritable santé financière, avec une croissance notable.

Circle exploite l’effet de levier opérationnel typique d’un géant de la fintech : plus la circulation est grande, plus le coût marginal est faible, et plus la profitabilité est élevée.

Les jeux géopolitiques mondiaux compliqués profitent également aux émetteurs de stablecoins. Depuis le déclenchement de la guerre entre les États-Unis et l’Iran, le prix du Brent a augmenté d’environ 15 % en une semaine, ce qui ravive les anticipations inflationnistes et réduit la probabilité de baisse des taux d’intérêt. Maintenir des taux élevés crée un environnement favorable à Circle, dont les revenus principaux proviennent des intérêts sur les obligations d’État.

L’analyste de Mizuho Bank, Dan Dolev, estime que la hausse des prix du pétrole et la pression inflationniste entraîneront une prolongation de la pause de la Fed dans la baisse des taux. Selon CME FedWatch, la probabilité que la Fed ne baisse pas ses taux en 2026 est passée de 79,9 % à 97,3 % en un mois.

Pour les entreprises classiques, des taux élevés signifient des coûts de financement plus importants, mais pour Circle, ils se traduisent par des revenus d’intérêts plus élevés. Tant que les taux restent élevés, la marge d’intérêt de Circle restera à un niveau confortable.

Actuellement, la circulation de l’USDC a atteint 753 milliards de dollars, en hausse de 72 % par rapport au trimestre précédent. Même une petite fluctuation de la marge d’intérêt peut avoir un effet de levier considérable sur le bénéfice net de Circle.

Ce contexte de taux « plus haut, plus longtemps » favorise une augmentation du multiple d’évaluation de Circle, dépassant en réalité ses fluctuations de revenus à court terme.

Il est également important de noter que cette récente hausse de valeur intègre en fait une reconnaissance de la « prime technologique » de Circle en matière de règlement. Le volume de transactions on-chain de USDC a explosé à 11,9 trillions de dollars au Q4 de l’année dernière, en hausse de 247 %.

Ainsi, Circle n’est pas seulement une « société de gestion d’actifs profitant des marges », mais aussi un réseau de règlement traitant plus de 10 trillions de dollars par trimestre, capable de menacer les géants traditionnels du paiement.

Naturellement, l’attitude du marché n’est pas sans réserve. Même si le cours est robuste, les ventes massives de plus de 47 millions de dollars par les dirigeants de Circle au cours des 90 derniers jours ont jeté une ombre, influençant dans une certaine mesure le sentiment des investisseurs.

USDC dépasse USDT en volume mensuel de transferts, un changement de pouvoir

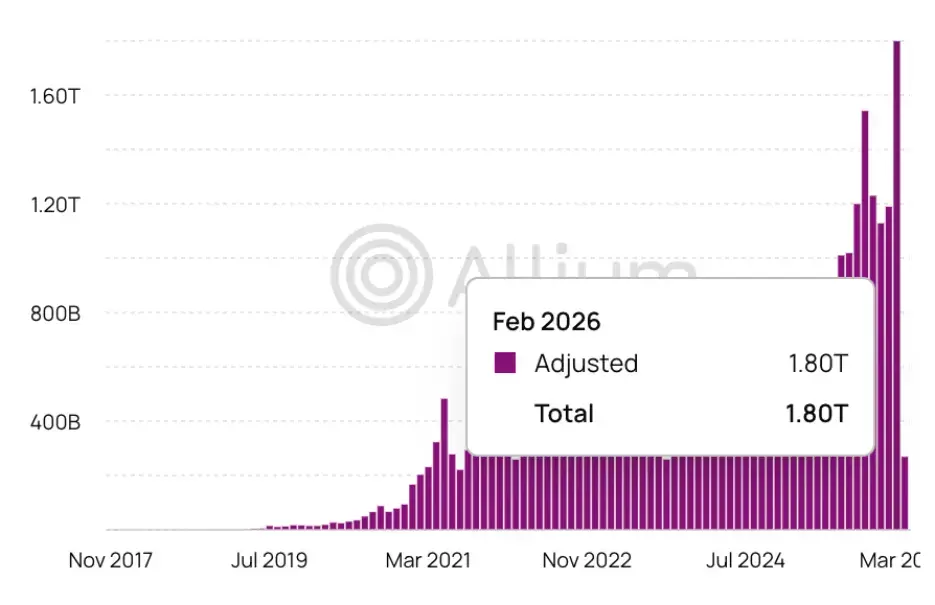

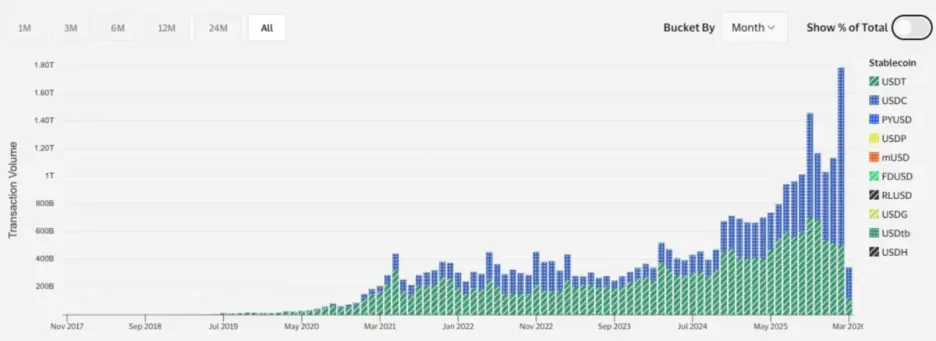

En février, un moment de basculement s’est produit dans le secteur des stablecoins. Selon Allium, le volume mensuel de transferts sur l’ensemble du marché a atteint 1,8 trillion de dollars, un record historique.

Derrière ce chiffre, la « vitesse de flux » des fonds révèle une transition de pouvoir plus intrigante que la simple croissance de la capitalisation.

Bien que USDT conserve une domination avec une capitalisation de 184 milliards de dollars, USDC a réalisé une percée en termes de flux. En février, USDC a traité environ 1,26 trillion de dollars en transferts, représentant près de 70 % du total. La vitesse de flux détermine qui est réellement le sang de la liquidité.

En termes de nature monétaire, USDT tend à devenir une réserve de valeur, principalement stockée dans des comptes de marge sur des échanges centralisés ; alors que USDC évolue vers un média de circulation, jouant un rôle clé dans le règlement institutionnel, les marchés prédictifs et les paiements commerciaux.

La croissance explosive de Circle en février est principalement due à sa position stratégique dans l’écosystème.

L’intégration profonde avec Visa en est le catalyseur. En introduisant le règlement USDC entre les acquéreurs et les émetteurs de cartes, le processus de paiement traditionnel est contourné, permettant un règlement 24/7. Cela signifie que même pendant le week-end, lorsque les banques sont fermées, les fonds des acquéreurs transfrontaliers peuvent être réglés en USDC sur la blockchain, améliorant considérablement l’efficacité du capital.

L’ascension phénoménale de Polymarket a également validé la demande pour des scénarios natifs de cryptomonnaies. En tant que principale monnaie de règlement, USDC joue un rôle de « monnaie universelle » dans le pari sur les grandes tendances mondiales, augmentant ainsi sa rotation.

De plus, la pénétration de Circle dans des marchés émergents comme l’Amérique latine et l’Afrique commence à porter ses fruits. De plus en plus d’entreprises locales utilisent USDC pour se couvrir contre la dévaluation de leur monnaie locale et pour le règlement transfrontalier. Dans ces régions, le stablecoin n’est plus un outil spéculatif, mais une nécessité vitale.

Éliminer les douleurs des micro-paiements, USDC veut devenir la « langue » financière des agents

Si le volume mensuel de 1,8 trillion de dollars symbolise l’acceptation des stablecoins par la société, alors les 140 millions de paiements par agents IA annoncent l’avènement de l’ère de la « finance agent ».

Au cours des neuf derniers mois, plus de 400 000 agents IA dotés de capacités d’achat ont montré une activité de paiement extrêmement élevée, dont 98,6 % des transactions ont été effectuées en USDC.

Pourquoi USDC ?

Peter Schroeder, responsable du marché mondial chez Circle, cite des données montrant que la transaction moyenne d’un agent IA n’est que de 0,31 dollar. Ce montant minuscule révèle la problématique fondamentale de l’économie des agents : les micro-paiements.

Lorsqu’un agent exécute une tâche, il doit payer des coûts tels que l’appel API, la location de puissance de calcul, ou l’acquisition de données. Dans le système bancaire ou de carte de crédit traditionnel, traiter un transfert de 0,31 dollar peut coûter plus cher que la transaction elle-même. Cette structure de coûts élevée rend difficile le paiement via les canaux classiques.

Mais, au-delà de l’aspect économique, la raison profonde pour laquelle les agents choisissent USDC réside dans la technologie fournie par Circle.

Circle propose un kit de développement programmable permettant aux développeurs d’intégrer directement la gestion de portefeuille dans leur code IA. Grâce au protocole MCP (Model Context Protocol), ils peuvent faire générer à des IA comme Claude, Cursor ou Windsurf des scripts pour payer en USDC. Cette facilité de développement fait d’USDC le choix par défaut pour les paiements des agents.

Le protocole de transfert inter-chaînes (CCTP) résout le dernier kilomètre. Les agents opèrent souvent sur des réseaux à faible coût et haute performance comme Base ou Solana. Sur ces réseaux, le coût de transfert USDC est inférieur à un cent, avec une confirmation en quelques secondes. CCTP permet une migration fluide de la liquidité entre chaînes, essentielle pour les agents nécessitant des appels fréquents inter-chaînes.

Circle traverse sa « croisée d’or » (Golden Cross). La croissance fondamentale augmente la valorisation, la position stratégique dans l’écosystème stimule les attentes de croissance, et le paiement par agents IA ouvre un nouveau marché.

Dans un monde plein d’incertitudes, la meilleure stratégie consiste à devenir l’infrastructure de référence. Circle, en consolidant sa domination dans le règlement et la souveraineté monétaire des agents, prépare la première étape d’une nouvelle ère numérique, esquissant le rôle de la « banque centrale de l’économie numérique » à l’aube de la civilisation IA.