Fondateur de Variant : Tout est marché, la fin de la finance est « invisible »

Auteur : Jesse Walden, fondateur de Variant

Traduction : Yuliya, PANews

Préface : Jesse Walden, fondateur de Variant Fund, propose dans cet article une perspective prospective selon laquelle « tout est marché », estimant que la cryptomonnaie étend les frontières financières au domaine culturel, devenant une couche d’infrastructure horizontale. L’article part de trois moteurs fondamentaux — participation populaire, innovation sans permission et programmabilité du marché — pour explorer comment la finance évolue vers une infrastructure omniprésente, et esquisse un futur où la technologie cryptographique combinée à l’intelligence artificielle rend la finance invisible.

Voici l’intégralité du texte :

La question de savoir si la cryptomonnaie est purement financière ou porte une signification plus grande fait l’objet de nombreux débats. Mon point de vue est : oui, la cryptomonnaie est avant tout financière. Mais l’essentiel est que la portée de la finance devient bien plus vaste que ce que l’on comprend généralement.

Ce changement repose sur trois moteurs fondamentaux :

- Participation populaire : Avec la réduction des barrières d’accès au marché, la finance s’entrelace de plus en plus avec la culture et en subit l’influence.

- Marchés sans permission : Ce moteur, en tant que force de transformation, permet aux utilisateurs du monde entier d’adopter de nouveaux comportements, tout en contraignant les régulateurs et les institutions traditionnelles à évoluer.

- Points programmables : Les marchés financiers évoluent d’espaces discrets vers des API. Ils intègrent des données économiques, produisent des informations en temps réel difficilement falsifiables et coûteuses à imiter, utilisables par des agents IA de manière fluide.

La participation populaire modifie qui utilise le marché ; l’innovation sans permission change quels marchés peuvent exister ; et la programmabilité de ces nouveaux marchés ouvre de nouveaux espaces de conception pour nous (et pour les agents IA) quant à leur utilisation.

En résumé, à mesure que la valeur dans le monde devient de plus en plus software, la finance traverse une transformation radicale, ce qui nous oblige à adopter une vision plus expansive de son avenir.

Vers un milliard de traders

En 2020, Variant a lancé la vision de « l’économie de la propriété » (Ownership Economy), visant à faire d’un milliard d’utilisateurs des propriétaires : détenant leur identité, leur capital, leurs données, ainsi que les produits et services qu’ils utilisent quotidiennement. Aujourd’hui, la propriété utilisateur s’est concrétisée dans certains secteurs logiciels clés, principalement liés à la finance : comme les actifs de stockage de valeur (BTC/ETH), les blockchains décentralisées et les marchés financiers (Solana, Uniswap, Morpho, Hyperliquid) — nous avons la chance d’être investisseurs dans ces projets.

Avec le recul, la thèse de 2020 s’est révélée juste : les gens veulent tirer profit économiquement de ce qu’ils comprennent et auxquels ils tiennent. Je pensais initialement que cela s’étendrait comme les options sur actions, à tous les produits que les utilisateurs utilisent quotidiennement ; mais en réalité, l’opportunité s’est transformée en une implication « intéressée » dans tout ce en quoi ils croient.

Aujourd’hui, « trader » est devenu une manière plus large et moins matérialisée de participer à la croissance (et à la décroissance) économique. Il s’avère que, comparé à la possession d’une identité numérique, d’argent, de données ou d’une plateforme, le feedback procuré par le trading est plus direct et expressif.

Le trading est souvent la porte d’entrée vers des marchés plus vastes. Beaucoup de talents rencontrés dans la crypto suivent un parcours similaire :

- Apprendre de ses erreurs sur une altcoin volatile ;

- Gérer le risque comme un trader ;

- Devenir finalement un investisseur plus mature à long terme.

Même les expériences ratées ont leur valeur : un joueur qui perd tout en décidant de n’investir que dans ce qu’il connaît devient trader ; un trader qui développe une conviction et allonge sa perspective devient investisseur.

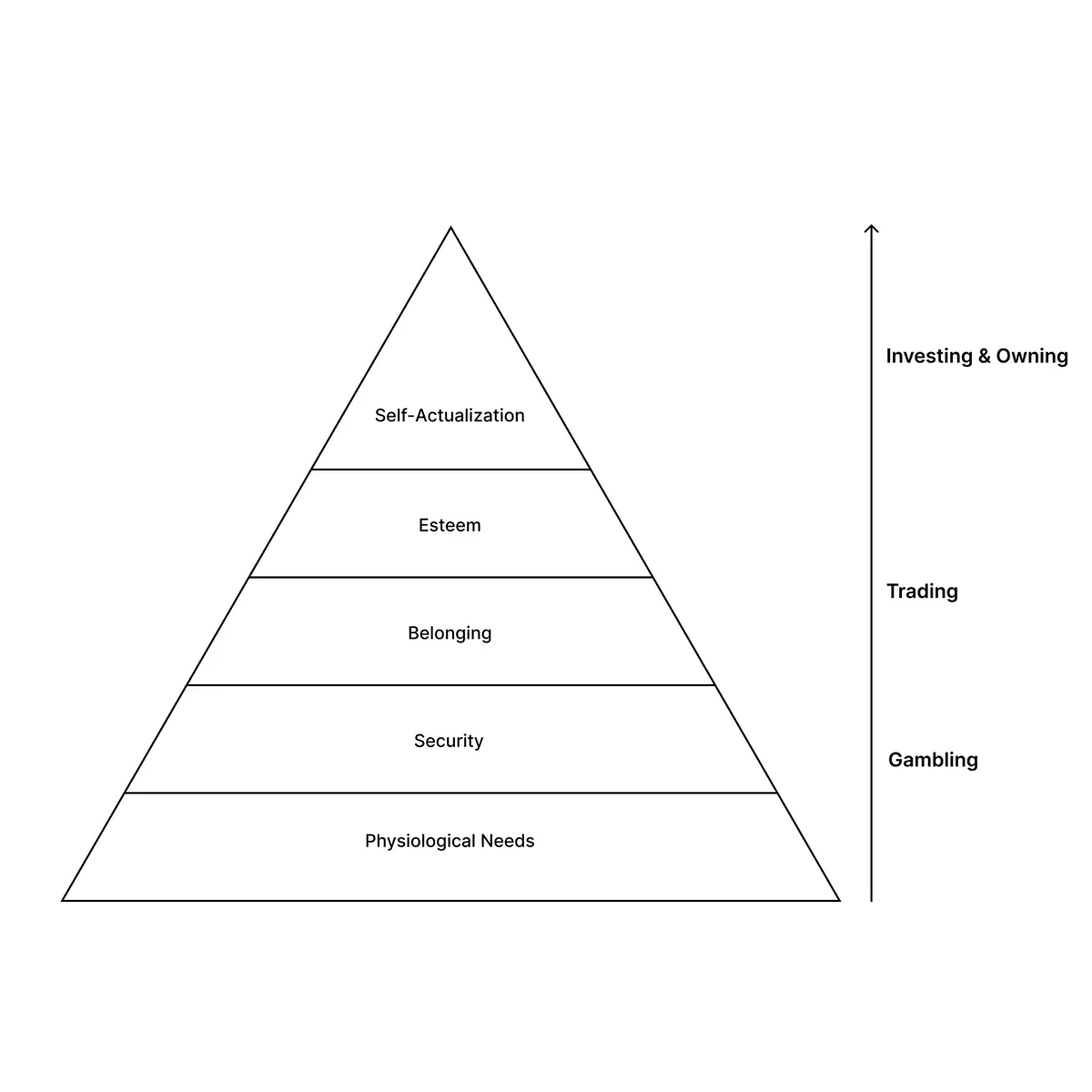

On peut envisager cette continuité de prise de risque à travers la pyramide de Maslow :

- Le jeu et le trading répondent aux besoins fondamentaux : sécurité (s’éloigner de la précarité en gagnant gros), ou appartenance (par exemple, WallStreetBets tentant de défier Citadel, ou toi et tes amis pariant sur une équipe).

- L’investissement se rapproche davantage de l’accomplissement de soi et de la mission. Posséder une maison, c’est le rêve américain ; investir dans une entreprise, c’est exprimer sa foi en son avenir. Mais si ton attention reste concentrée sur les besoins fondamentaux, il sera difficile d’atteindre cette conviction.

PANews note : WallStreetBets (WSB) est un sous-forum très connu de Reddit, célèbre pour ses investissements à haut risque, ses stratégies agressives et ses actions de mèmes. Il a encouragé l’utilisation de leviers et d’options pour des gains rapides, et a fait sensation en 2021 lors de la short squeeze de GameStop (GME). Citadel est un fonds spéculatif et un acteur financier majeur, réputé pour sa gestion rigoureuse des risques et ses rendements élevés, et figure parmi les géants de Wall Street.

En raison de la courte durée et de la forte volatilité, le trading répond à des besoins plus urgents pour plus de personnes. De plus, puisque les marchés sans permission peuvent couvrir presque tout — dérivés, memes, résultats politiques — les canaux pour obtenir des gains économiques n’ont jamais été aussi nombreux.

Dans beaucoup de ces marchés, l’expérience de vie peut (au moins temporairement) devenir un avantage. Un enfant qui comprend TikTok mieux que Citadel connaît mieux les memes ; un joueur dans une économie virtuelle connaît mieux le jeu qu’un analyste de jeux.

La vieille maxime « Investissez dans ce que vous comprenez » devient de plus en plus applicable aujourd’hui. En conséquence, la participation au marché ne devient plus une profession, mais une culture populaire avec ses propres jeux de statut, memes, héros, vilains, sous-cultures et langages. Grâce à cette nouvelle expressivité et accessibilité, la finance s’entrelace de plus en plus avec la culture. Et la culture — des tendances à la politique — s’exprime de plus en plus via les marchés.

(illustration : défilé de mode Balenciaga S2023 à la Bourse de New York)

Nous assistons à une expansion exponentielle de l’accès à l’économie mondiale via les stablecoins ; et à l’autre extrémité, à une extension du risque financier via le trading et les marchés, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est tombée à moins d’un an. C’est précisément notre monde actuel : un marché où la participation de masse fait du trading la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées. Les marchés et la cryptomonnaie offrent le meilleur mécanisme de « prévision » connu. L’IA peut utiliser ces prix pour comprendre, simuler le futur, et décider.

Cet espace de conception explique pourquoi le marché évolue de « production » vers « infrastructure ». Au cours de la dernière décennie, la cryptomonnaie a construit une infrastructure sous-jacente qui a permis une explosion de nouveaux marchés. La prochaine décennie verra ces marchés devenir eux-mêmes une infrastructure ; des points d’entrée pour applications et agents consommant en tant qu’inputs.

(illustration : marché central de gros alimentaire à Mexico)

L’accès à l’économie mondiale via les stablecoins connaît une croissance exponentielle ; et à l’autre extrémité, la prise de risque financière via le trading et les marchés s’étend, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est inférieure à un an. C’est notre monde actuel : un marché de masse où le trading est la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées. Les marchés et la cryptomonnaie offrent le meilleur mécanisme de « prévision » connu. L’IA peut utiliser ces prix pour comprendre, simuler le futur, et décider.

Cet espace de conception explique pourquoi le marché évolue de « production » vers « infrastructure ». Au cours de la dernière décennie, la cryptomonnaie a construit une infrastructure sous-jacente qui a permis une explosion de nouveaux marchés. La prochaine décennie verra ces marchés devenir eux-mêmes une infrastructure ; des points d’entrée pour applications et agents consommant en tant qu’inputs.

(illustration : marché central de gros alimentaire à Mexico)

L’accès à l’économie mondiale via les stablecoins connaît une croissance exponentielle ; et à l’autre extrémité, la prise de risque financière via le trading et les marchés s’étend, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est inférieure à un an. C’est notre monde actuel : un marché de masse où le trading est la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées. Les marchés et la cryptomonnaie offrent le meilleur mécanisme de « prévision » connu. L’IA peut utiliser ces prix pour comprendre, simuler le futur, et décider.

Cet espace de conception explique pourquoi le marché évolue de « production » vers « infrastructure ». Au cours de la dernière décennie, la cryptomonnaie a construit une infrastructure sous-jacente qui a permis une explosion de nouveaux marchés. La prochaine décennie verra ces marchés devenir eux-mêmes une infrastructure ; des points d’entrée pour applications et agents consommant en tant qu’inputs.

(illustration : marché central de gros alimentaire à Mexico)

L’accès à l’économie mondiale via les stablecoins connaît une croissance exponentielle ; et à l’autre extrémité, la prise de risque financière via le trading et les marchés s’étend, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est inférieure à un an. C’est notre monde actuel : un marché de masse où le trading est la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées. Les marchés et la cryptomonnaie offrent le meilleur mécanisme de « prévision » connu. L’IA peut utiliser ces prix pour comprendre, simuler le futur, et décider.

Cet espace de conception explique pourquoi le marché évolue de « production » vers « infrastructure ». Au cours de la dernière décennie, la cryptomonnaie a construit une infrastructure sous-jacente qui a permis une explosion de nouveaux marchés. La prochaine décennie verra ces marchés devenir eux-mêmes une infrastructure ; des points d’entrée pour applications et agents consommant en tant qu’inputs.

(illustration : marché central de gros alimentaire à Mexico)

L’accès à l’économie mondiale via les stablecoins connaît une croissance exponentielle ; et à l’autre extrémité, la prise de risque financière via le trading et les marchés s’étend, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est inférieure à un an. C’est notre monde actuel : un marché de masse où le trading est la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées. Les marchés et la cryptomonnaie offrent le meilleur mécanisme de « prévision » connu. L’IA peut utiliser ces prix pour comprendre, simuler le futur, et décider.

Cet espace de conception explique pourquoi le marché évolue de « production » vers « infrastructure ». Au cours de la dernière décennie, la cryptomonnaie a construit une infrastructure sous-jacente qui a permis une explosion de nouveaux marchés. La prochaine décennie verra ces marchés devenir eux-mêmes une infrastructure ; des points d’entrée pour applications et agents consommant en tant qu’inputs.

(illustration : marché central de gros alimentaire à Mexico)

L’accès à l’économie mondiale via les stablecoins connaît une croissance exponentielle ; et à l’autre extrémité, la prise de risque financière via le trading et les marchés s’étend, visant un milliard d’utilisateurs actifs quotidiens.

Les marchés comme moteur de transformation

Dans les années 1960, la durée moyenne de détention d’actions dépassait 8 ans. En 2020, elle est inférieure à un an. C’est notre monde actuel : un marché de masse où le trading est la principale voie pour tenter de tirer profit économiquement.

Ce monde ne naît pas entièrement dans les limites du système financier traditionnel. Les nouveaux marchés sont souvent créés en dehors, volontairement ou par nécessité. Exploiter de nouvelles technologies et un marché libre pour faire pression sur régulateurs et institutions est l’un des moyens les plus fiables pour que le système traditionnel s’adapte et évolue.

Comme je l’ai écrit dans mon premier article :

« La trajectoire historique des protocoles suit un pattern : d’abord, les early adopters utilisent le nouveau protocole pour faire des choses impossibles avant l’émergence de la nouvelle technologie. Ces nouvelles pratiques impliquent souvent de briser les règles. Ensuite, la stratégie gagnante des fondateurs consiste à construire des produits permettant à ces nouvelles pratiques d’être acceptées par un public plus large. »

Un exemple classique est BitTorrent, inventé en 2003. Il a permis la diffusion en streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic internet mondial. Plus tard, Spotify a légitimé le streaming en s’appuyant sur un accord de conformité (utilisant initialement aussi la technologie BitTorrent en sous-main).

Les cryptomonnaies, à l’image de BitTorrent, redéfinissent la transmission de l’information et la valeur, sans permission.

- Marchés de prédiction : Polymarket, opérant sur la voie offshore depuis plusieurs années quand la réglementation américaine interdisait ces marchés, bénéficie aujourd’hui d’une régulation claire, avec une application mobile (même si hors chaîne).

- Stablecoins : Initialement dans une zone grise réglementaire, ils ont d’abord été alimentés par des échanges offshore. L’année dernière, la loi GENIUS les a intégrés dans le système.

- ICO et financement : En 2017, les ICO ont permis une levée de fonds sans permission quand le capital-risque était limité. La SEC a réprimé cette pratique, mais cela a accentué un problème : la récompense de l’innovation technologique et de la croissance a été captée par des acteurs privés, réduisant les opportunités de participation ascendante du public. Aujourd’hui, le Congrès travaille sur la législation CLARITY, qui autorise explicitement les fondateurs à lever des fonds et à partager la propriété via des ventes publiques de tokens.

Les marchés sans permission tentent constamment de « briser les règles » pour permettre à plus de personnes de profiter économiquement des entreprises privées (ne voudriez-vous pas posséder une part de Claude ou de ChatGPT ?). Robinhood a récemment lancé en Europe une offre de tokens liés à des entreprises privées comme OpenAI ou SpaceX, et a demandé à la SEC d’autoriser des fonds de marché privé pour les investisseurs américains. Des startups proposent des produits innovants pour offrir une exposition synthétique à ces entreprises.

Cela pourrait revenir à la thèse initiale de « l’économie de la propriété » : les utilisateurs peuvent réellement accéder économiquement aux produits et services qu’ils utilisent quotidiennement. Mais comme dans d’autres marchés, faire évoluer la réglementation prend du temps, et dépend souvent de la taille et de la demande du marché.

Plus directement, je prévois que de nombreux nouveaux marchés purs et durs vont émerger, soulevant la question : à quoi ressemblera leur conception complète ? En quoi diffèrent-ils des marchés précédents ? Et qui ou quoi, précisément, échangera ou consommera ces marchés ?

Les marchés comme API

Ce moment diffère des vagues d’innovation financière passées, car deux formes de logiciels s’étendent simultanément :

- Crypto : La couche la plus puissante pour de nouveaux marchés — création sans permission, règlement programmable, liquidité composable, accès global, coûts en rapide baisse. Désormais, on peut tokeniser et échanger des choses auparavant peu liquides, inaccessibles ou inexistantes.

- IA : Permet de construire, modéliser et automatiser des choses auparavant impossibles.

Crypto + IA créent un espace de conception combiné : chaque prix généré par le marché devient une donnée exploitable par l’IA, et chaque nouvelle chose modélisée par l’IA devient un objet à évaluer par le marché.

On peut dire que l’intelligence, c’est la capacité de prévoir ou de prendre des décisions éclairées.