PayPal investit près de 200 millions de dollars pour acquérir la plateforme commerciale d’IA Cymbio, s’attaquant ainsi au secteur de la « commerce agentique » (Agentic Commerce). Alors que la compétition entre Google + Shopify (UCP), OpenAI + Stripe (ACP) et PayPal s’intensifie, le paiement crypté est presque totalement absent de ces trois protocoles — est-ce une omission ou une exclusion délibérée ? Cet article est basé sur l’article de LUKE SPILL « AI : le réveil de PayPal avec 200 millions de dollars dans le commerce IA », traduit et rédigé par Dongqu.

(Précédent contexte : Stripe annonce plus de 40 nouvelles mises à jour, en partenariat avec OpenAI pour lancer le protocole ACP)

(Complément d’information : Google lance le « protocole de paiement agentique AP2 » supportant stablecoins et cryptomonnaies)

Sommaire

-

Cymbio pourrait devenir la « couche intermédiaire » de PayPal dans le commerce IA

-

Du « paiement » au « flux de travail du commerce agentique »

-

La lutte des protocoles : services vs standards

-

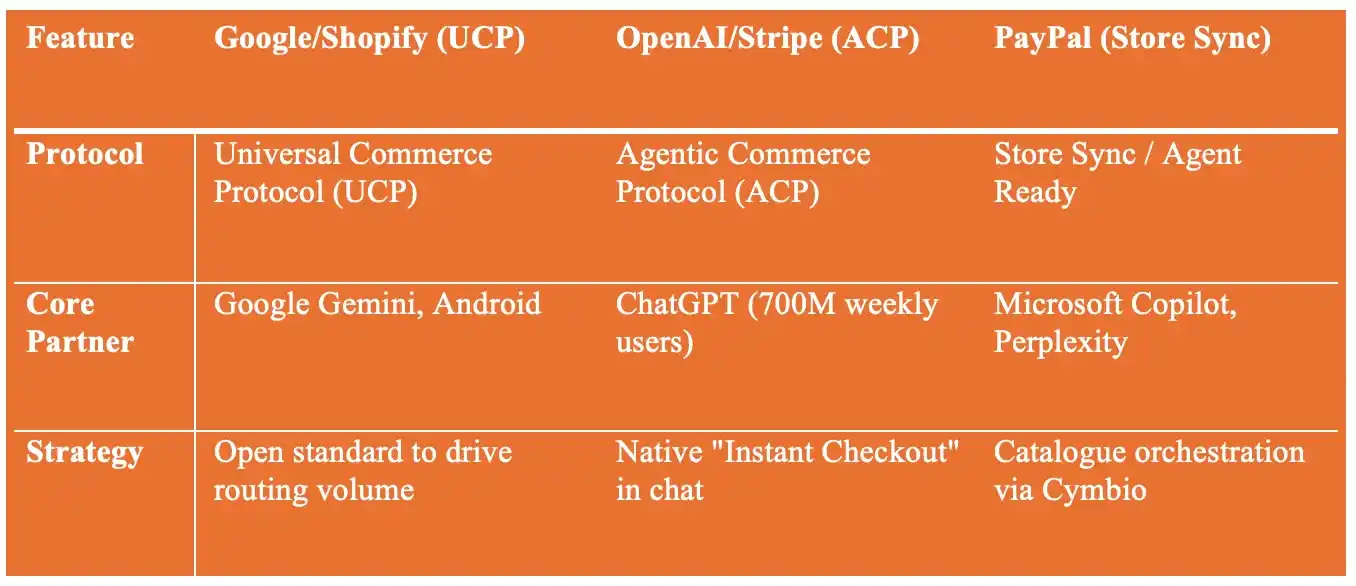

Comparaison des trois systèmes (Comparing the three systems together)

-

Conclusions clés (Key Takeaways)

- La réponse anticipée des réseaux de paiement

-

Pour les banques (For Banks)

-

Pour les fintechs (For Fintechs)

-

Pour l’industrie crypto (For Crypto)

Pour PayPal, Stripe et autres fintechs, la capacité à intégrer les protocoles fondamentaux du commerce IA déterminera leur survie sur le marché ; pour les banques et l’industrie crypto, cette fenêtre d’opportunité est également très courte.

La semaine dernière, PayPal a acquis Cymbio, une plateforme aidant les commerçants à vendre via plusieurs interfaces IA, notamment Microsoft Copilot et Perplexity. Selon des sources du marché, la transaction se situerait entre 150 et 200 millions de dollars. La majorité des analystes y voient une étape stratégique clé pour PayPal afin de s’implanter solidement dans le domaine du commerce agentique.

Ainsi, avec l’évolution constante des agents IA qui réécrivent et remodelent le tunnel de vente traditionnel, PayPal passe d’un simple outil de paiement Web2 à une plateforme plus en amont, centrée sur la découverte de produits, la distribution de catalogues et l’orchestration des commandes. Cette transition s’aligne presque parfaitement avec l’analyse de l’auteur en janvier dernier sur la croissance exponentielle, l’effet de puissance et la croissance des retours d’échelle dans le commerce agentique.

Parallèlement, l’infrastructure sectorielle se construit rapidement :

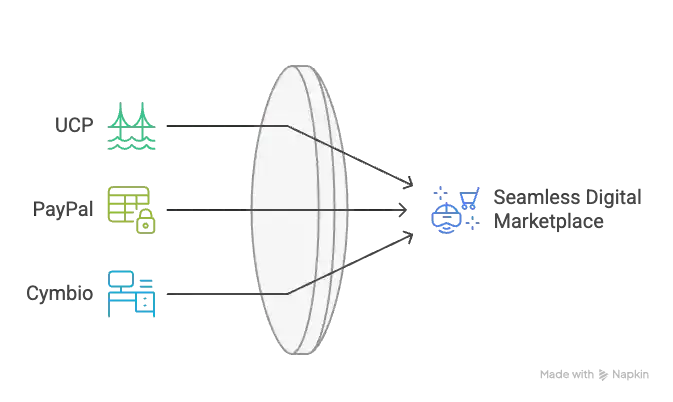

Google et Shopify promeuvent le Universal Commerce Protocol (UCP) ;

OpenAI et Stripe avancent conjointement le protocole Agentic Commerce Protocol (ACP) ;

Microsoft intègre directement ses capacités de règlement dans Copilot.

Les infrastructures d’achat, centrées sur « machines » plutôt que « utilisateurs humains », se reconstruisent à grande vitesse. Le commerce agentique réalise concrètement la vision d’une croissance exponentielle. Les prévisions des grandes institutions sont impressionnantes et convergent peu à peu :

McKinsey prévoit qu’à la fin de cette décennie, le commerce agentique pourrait générer 1 000 milliards de dollars de revenus dans le marché de la vente au détail aux États-Unis, représentant environ un tiers des ventes en ligne totales.

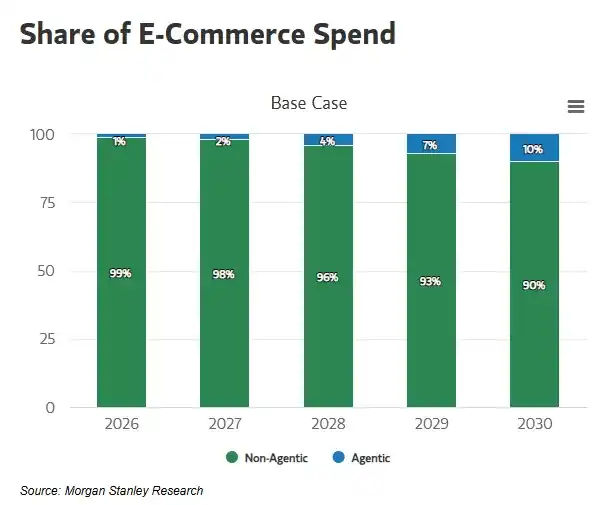

Morgan Stanley prévoit qu’en 2030, le commerce agentique stimulera la consommation e-commerce américaine entre 190 et 385 milliards de dollars, avec une pénétration de marché de 10 % à 20 %.

Bain estime qu’en 2030, la taille du marché du commerce agentique atteindra entre 3000 et 5000 milliards de dollars, soit 15 % à 25 % du total des ventes en ligne.

Les données actuelles indiquent que nous sommes à un point d’inflexion de la courbe de croissance exponentielle : en novembre 2025, 23 % des consommateurs américains auraient déjà effectué un achat via IA.

Cymbio pourrait devenir la « couche intermédiaire » de PayPal dans le commerce IA

Pour PayPal, la position potentielle de Cymbio est celle d’une infrastructure intermédiaire dans le système de commerce IA. Ses atouts principaux incluent :

Synchronisation des catalogues de produits entre différents marchés et canaux

Gestion en temps réel de la disponibilité des stocks

Routage des commandes vers les systèmes OMS (Order Management System) et de fulfillment existants des commerçants

Permettre aux commerçants de continuer à être le « Merchant of Record » (métier légal de la transaction)

Parmi ces fonctionnalités, Store Sync permettrait aux catalogues produits des commerçants d’être directement découverts par des IA comme Copilot ou Perplexity, avec une intégration prochaine à ChatGPT et Google Gemini.

Et pour que l’agent IA puisse réaliser une transaction, il faut que les données produits, prix, stocks et informations de fulfillment soient lisibles par machine et d’une fiabilité élevée.

Du « paiement » au « flux de travail du commerce agentique »

PayPal traite chaque année plus de 17 000 milliards de dollars en paiements, avec plus de 142 millions de comptes actifs mensuels. Dans le modèle traditionnel, le levier principal de PayPal se situe au moment du paiement.

Dans le système du commerce agentique, les systèmes IA peuvent découvrir, comparer des options, voire passer commande directement, tandis que PayPal se charge de l’authentification et de l’autorisation de paiement.

Après intégration de Cymbio, PayPal relie toute la chaîne :

Découverte : produits recommandés et présentés par l’agent IA

Décision : affinage des options via interactions conversationnelles

Paiement : validation d’identité et paiement par PayPal

Fulfillment : injection directe de la commande dans le système du commerçant

La lutte des protocoles : services vs standards

Lorsque PayPal promeut le commerce agentique sous forme de « produits et services », Google et Shopify construisent un système de protocole standardisé et interopérable.

L’enjeu est :

Google intègre UCP (Universal Commerce Protocol) dans la recherche et Gemini

Shopify garantit à ses millions de commerçants une intégration unique pour accéder à plusieurs agents IA

Cela signifie que l’infrastructure sous-jacente du commerce IA évolue d’une capacité « point unique » vers un réseau « protocolisé ».

L’objectif de l’UCP est de contrôler la « couche routage » du commerce IA, sans posséder ni gérer directement le commerce lui-même.

C’est une stratégie défensive : en faisant de cette couche un « protocole public » gratuit, en introduisant un fort effet de réseau, elle empêche tout acteur unique de monopoliser le contrôle central du système.

Ainsi, PayPal ne se bat pas frontalement contre UCP, mais l’intègre activement dans son écosystème.

Google a clairement indiqué que la capacité de paiement basée sur UCP supportera plusieurs fournisseurs de paiement, dont PayPal et Google Pay.

En d’autres termes, UCP veut devenir « l’autoroute neutre », tandis que PayPal souhaite en être la station de péage et le point de paiement incontournable.

OpenAI et Stripe sont les principaux concurrents dans ce domaine.

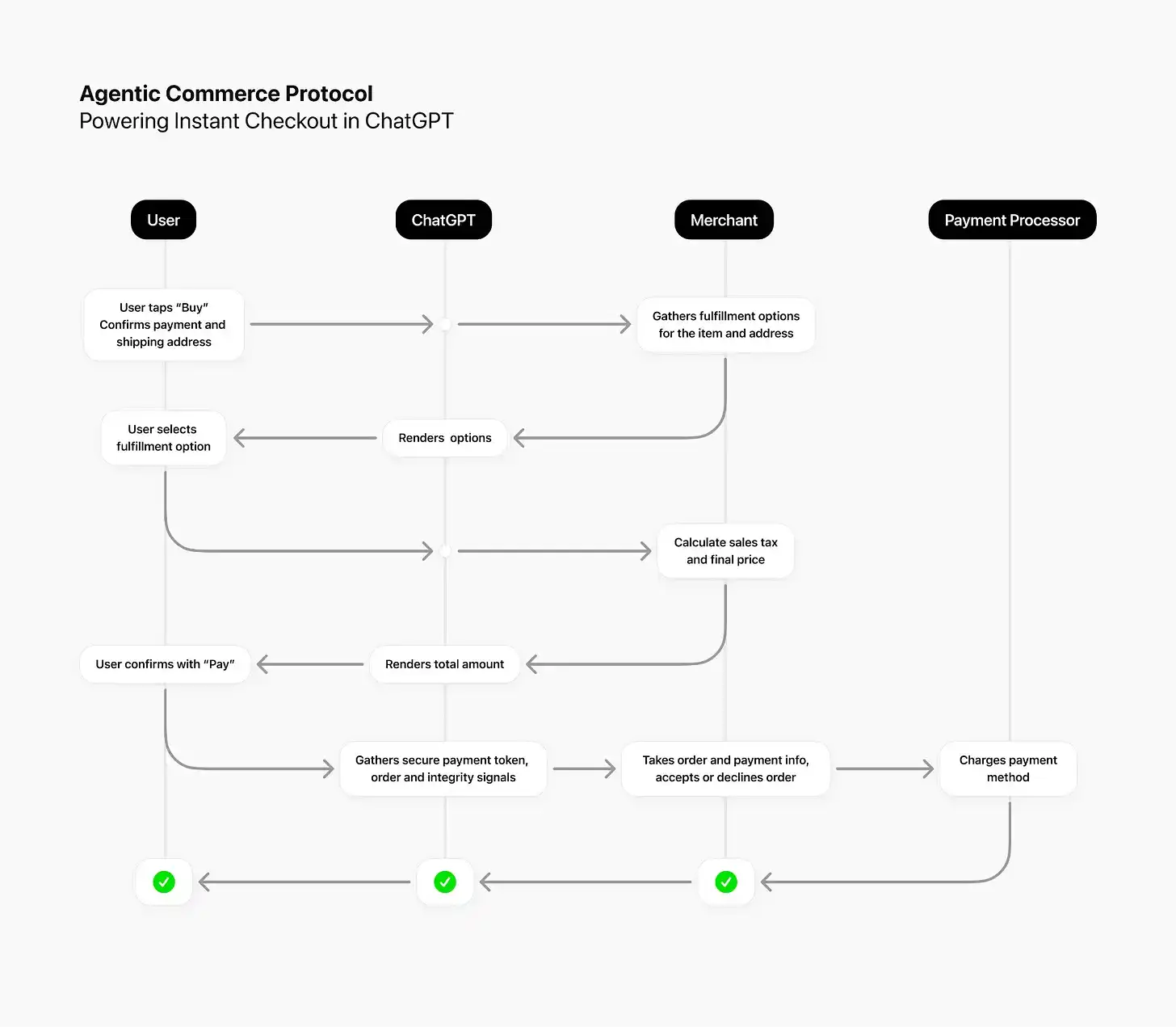

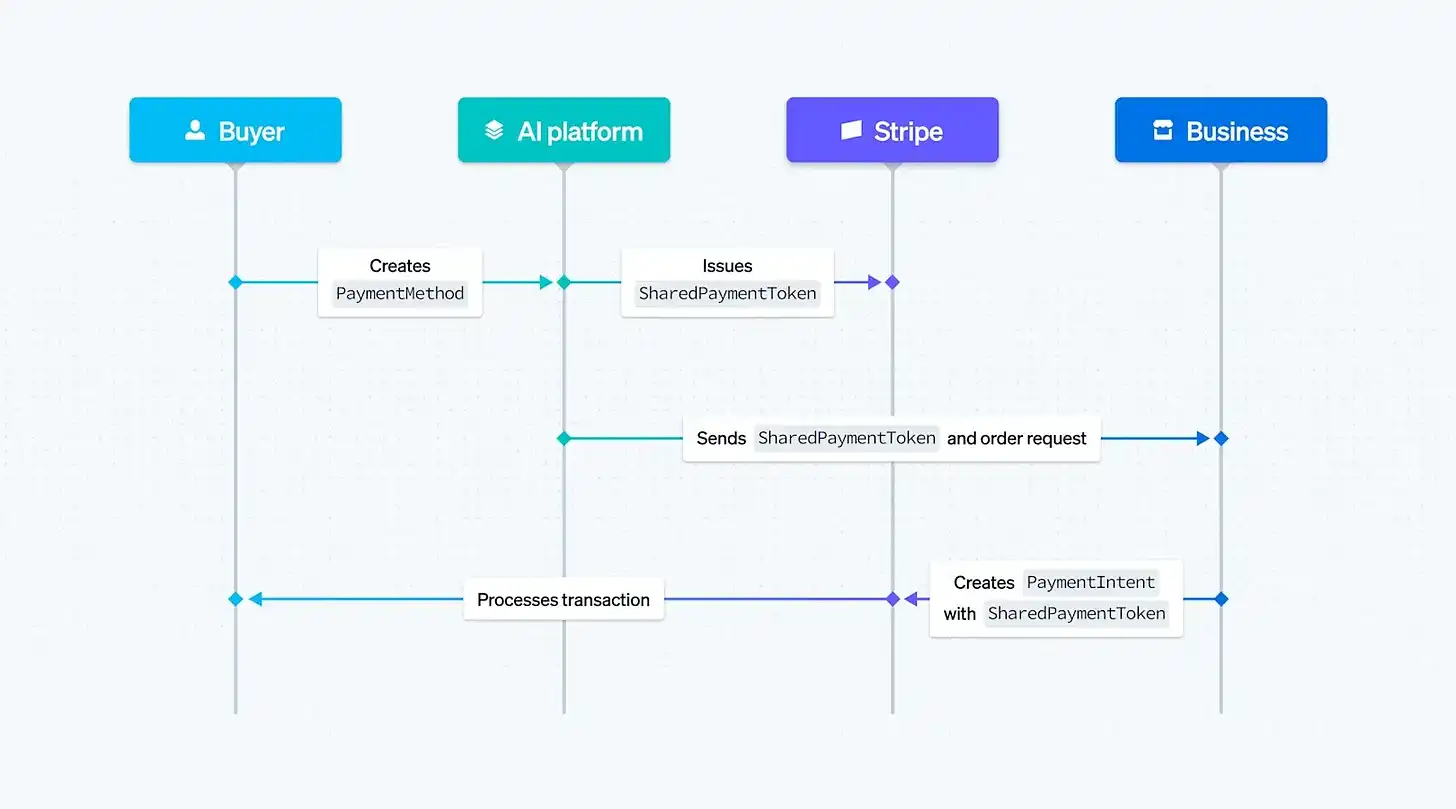

Déjà en septembre, Stripe et OpenAI ont annoncé le lancement de Instant Checkout dans ChatGPT, supporté par le protocole ACP.

L’ACP permet à l’agent IA d’initier activement des demandes d’achat via une API structurée, Stripe émettant des « shared payment tokens » (jetons de paiement partagés) pour confirmer le paiement sous autorisation de l’agent.

Cela permet à l’IA, une fois autorisée, de réaliser toute la transaction, de la commande au paiement, au nom de l’utilisateur.

Stripe a ensuite lancé en décembre 2025 la Agentic Commerce Suite, permettant aux commerçants de :

Publier leurs catalogues pour accès direct par l’agent IA

Choisir librement quels agents IA utiliser pour vendre

Gérer paiements, gestion des risques et litiges via Stripe

Renvoyer les événements de commande vers leurs systèmes existants

En 2024, Stripe a traité plus de 10 000 milliards de dollars en paiements, servant des millions d’entreprises à travers le monde. Sa stratégie est claire : devenir le « portefeuille par défaut » et la « couche d’exécution » pour les agents IA — une trajectoire très similaire à celle qui a permis à Stripe de devenir la plateforme de paiement par défaut sur Internet.

Dans ce contexte, PayPal et Stripe semblent se rapprocher rapidement :

Les deux se disputent non seulement le paiement, mais aussi le contrôle clé lorsque l’agent IA « exécute » la transaction.

Comparaison des trois systèmes (Comparing the three systems together)

Voici une comparaison des rôles et des enjeux des trois systèmes, en termes de routage, protocole, paiement et exécution.

Conclusions principales (Key Takeaways)

Trois points majeurs ressortent :

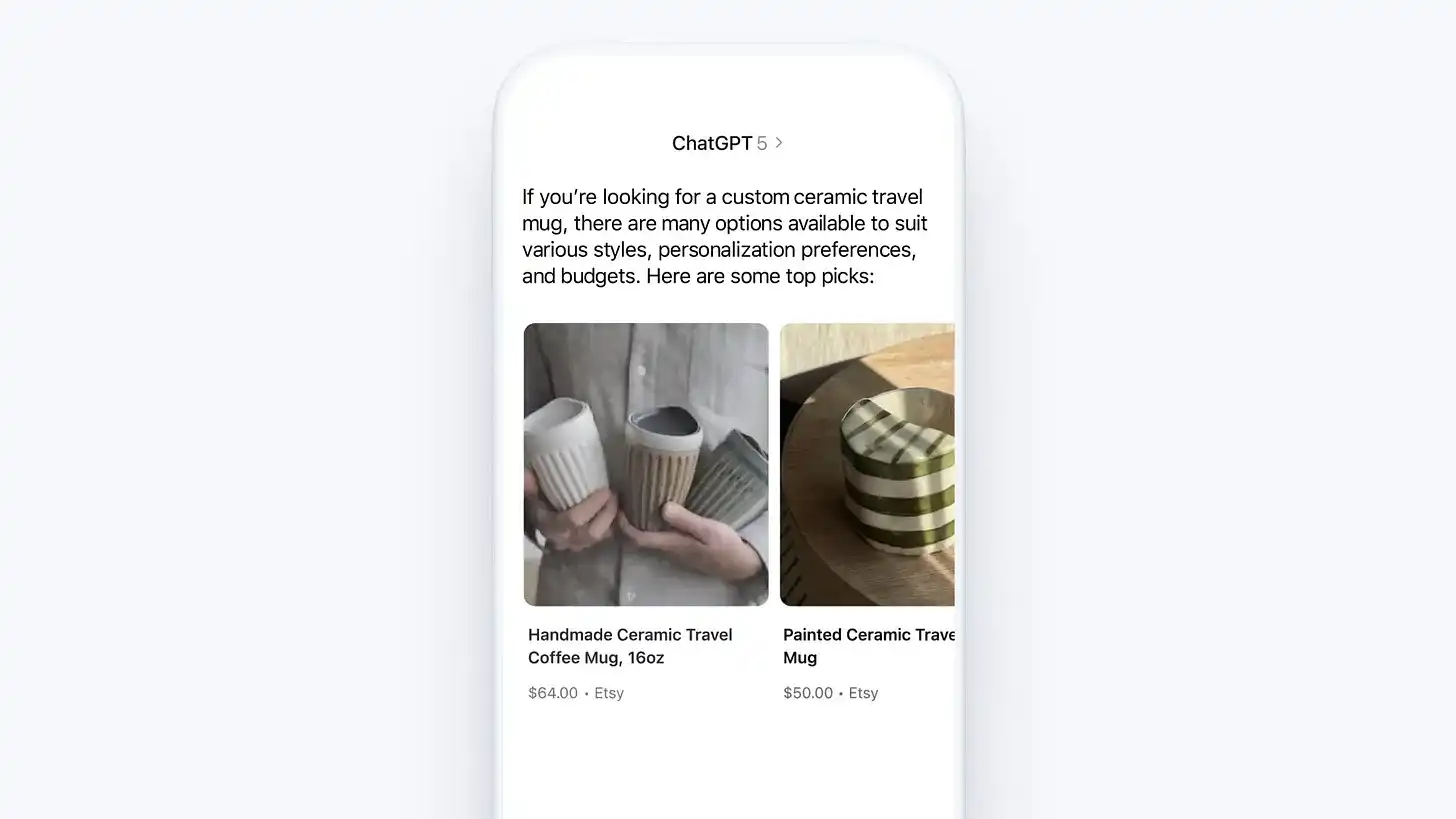

Les comportements commerciaux deviendront conversationnels et pourront être automatisés

L’achat ne sera plus une étape où l’utilisateur clique pour finaliser, mais une compréhension et une autorisation par l’IA lors d’un dialogue.

Les commerçants « une seule intégration, distribution partout »

Plus besoin d’adapter chaque plateforme séparément : une seule intégration suffit pour que les produits soient accessibles via plusieurs agents IA et canaux.

Le paiement deviendra une infrastructure intégrée, non plus une étape finale

Le paiement ne sera plus « le dernier bouton », mais une capacité profondément intégrée dans la découverte, la décision et la fulfillment.

La réponse anticipée des réseaux de paiement

À titre d’exemple, Mastercard a annoncé en janvier 2026 qu’elle étudiait « les règles commerciales IA », tentant ainsi de prendre une avance dans la définition du cadre de gouvernance de cette transformation.

Les réseaux de paiement ont compris que, avant que les agents IA ne réalisent massivement des transactions, la définition des règles et standards sera déterminante pour leur position future.

Comme nous l’avions souligné dans notre analyse de janvier dernier : banques, fintechs et crypto doivent « être à la table », plutôt que d’être intégrés après coup.

Si les institutions financières ne parviennent pas à s’intégrer en amont, leurs fonctions financières seront finalement absorbées par les géants technologiques.

Pour les banques (For Banks)

Les banques traditionnelles manquent d’infrastructures techniques pour rivaliser directement avec Google, OpenAI ou Microsoft dans le domaine du commerce agentique. Mais elles détiennent encore trois ressources clés :

les canaux de paiement et de règlement,

les relations de crédit client,

l’expérience en conformité et régulation.

Ces actifs garantissent que les banques ne disparaîtront pas, mais devront se repositionner.

Pour les fintechs (For Fintechs)

PayPal, Stripe, Adyen et autres ont déjà compris : se limiter au paiement ne suffit plus pour maintenir leur position à long terme.

Ils se tournent donc vers le haut de la chaîne : orchestration commerciale, services aux commerçants, infrastructure de l’ère IA.

Pour l’industrie crypto (For Crypto)

Jusqu’à présent, les protocoles d’Agentic Commerce publiés restent très proches des trajectoires financières traditionnelles : cartes de crédit, Google Pay, PayPal, Stripe occupent le cœur du système.

Dans UCP, ACP et Store Sync, la cryptomonnaie et les stablecoins sont presque absents, sauf dans quelques expérimentations menées par Stripe ou Coinbase.

Cela constitue-t-il une erreur stratégique majeure ou une exclusion délibérée ? La question reste ouverte.

Pour les entreprises crypto, l’opportunité est claire : si elles parviennent à construire un système de paiement natif, adapté à l’IA (paiements instantanés, monnaies programmables, accès mondial), et à s’intégrer avant la standardisation des protocoles, elles pourraient dépasser les acteurs traditionnels. Sinon, elles risquent d’être définitivement exclues.

En somme, PayPal s’efforce de rattraper Stripe et de s’adapter aux comportements de consommation en rapide évolution.

À mesure que les gens utilisent de plus en plus l’IA pour prendre leurs décisions quotidiennes, ces plateformes deviendront peu à peu les « vitrines virtuelles » par défaut des marques.

Ce qui pourra continuer à jouer la différence, c’est la capacité à s’intégrer aux infrastructures sous-jacentes de ces vitrines.

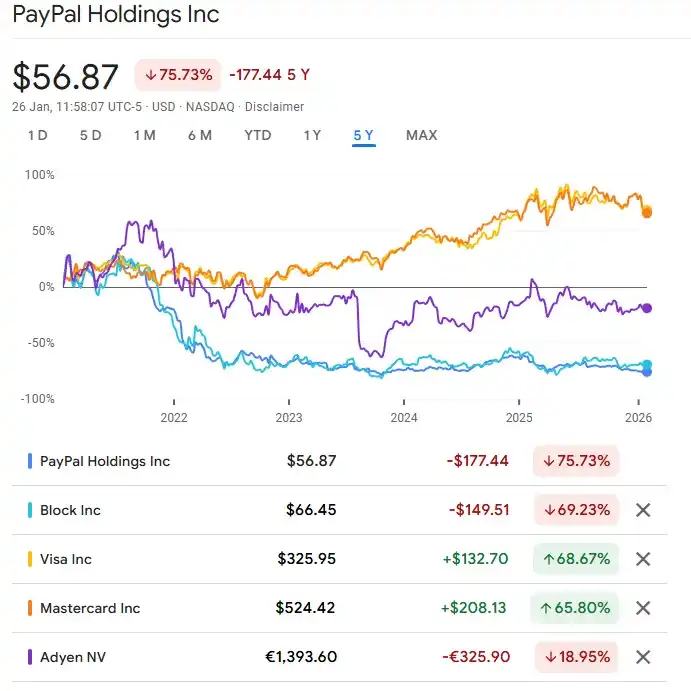

La valeur de PayPal est en déclin depuis longtemps, ayant chuté d’environ 37 % par rapport à son sommet sur 52 semaines. Les investisseurs remettent en question sa capacité à maintenir une compétitivité structurelle à long terme, et l’émergence des récits Crypto + IA n’arrange pas leur inquiétude.

Dans ce contexte, la diversification autour du commerce agentique n’est pas une démarche proactive, mais une « nécessité » pour rester compétitif. Pour PayPal, ce n’est pas un bonus optionnel, mais une condition sine qua non : sans cette transition, il sera difficile de rester au cœur de la prochaine génération d’infrastructures commerciales.

[Source originale]