Les investisseurs ont réalisé plus de 1,3 milliard de dollars en une semaine via des ETF Bitcoin, le BTC ayant chuté de 7 % à 89 225 dollars. La menace de tarifs douaniers de Trump a entraîné une vente synchronisée de obligations, actions et cryptomonnaies, tandis que la conversion de stablecoins en fiat indique un retrait des institutions. En baisse de 29 % par rapport au pic d’octobre, les experts avertissent qu’il pourrait tester 75 000 dollars mais restent optimistes à long terme.

Les ETF Bitcoin américains en sortie nette record depuis 5 jours

Au cours de la semaine écoulée, en raison du retrait de plus de 1,3 milliard de dollars par des investisseurs américains de fonds négociés en bourse détenant du Bitcoin, le prix du BTC a chuté de près de 7 %. Selon les données de Farside Investors, chaque jour cette semaine, des investisseurs ont liquidé du Bitcoin dans des fonds américains, un phénomène de sortie continue extrêmement rare depuis le lancement des ETF Bitcoin. Depuis l’approbation en janvier 2024 des ETF spot Bitcoin aux États-Unis, le marché a majoritairement connu des flux entrants, avec seulement de brèves sorties lors d’événements extrêmes.

Ce retrait prolongé d’une semaine indique une confiance des investisseurs qui vacille de manière systémique, et pas seulement une correction technique à court terme. Les principaux détenteurs de ETF Bitcoin sont des investisseurs institutionnels et des particuliers à haute valeur nette, qui ont tendance à ne pas trader fréquemment en raison des fluctuations quotidiennes de prix. Leur retrait concentré à ce moment reflète une inquiétude profonde concernant l’environnement macroéconomique et les risques politiques.

Le week-end dernier, le prix du Bitcoin a augmenté — atteignant brièvement 95 419 dollars — avant de chuter fortement suite à la nouvelle menace tarifaire de Donald Trump. Le mercredi, le leader américain a réaffirmé ses revendications de souveraineté sur le Groenland et annoncé des droits de douane sur ses alliés européens, provoquant une panique sur le marché et une vente immédiate d’actifs majeurs, y compris obligations, actions et cryptomonnaies.

« La sortie continue de fonds des ETF montre que nous avons observé une augmentation des activités de conversion de stablecoins en fiat sur nos plateformes, ce qui indique une inversion partielle de la tendance à l’augmentation de la participation institutionnelle depuis le début de l’année, » a déclaré Jasper De Maere, stratège chez Wintermute, dans un rapport envoyé à DL News vendredi. « La « turbulence géopolitique » en est le principal catalyseur. » Ce comportement de conversion de stablecoins en fiat montre que les investisseurs ne se retirent pas seulement du Bitcoin, mais aussi de l’ensemble du marché des cryptomonnaies.

Bien que Trump ait modifié jeudi la menace tarifaire contre l’Europe, le marché boursier a rebondi vendredi, mais le Bitcoin et autres cryptomonnaies ont continué de baisser. Ce décalage avec le marché traditionnel est notable, car il montre que le marché crypto digère de manière indépendante ses propres facteurs négatifs, sans suivre aveuglément la tendance des marchés financiers classiques. Plus tôt cette semaine, des experts ont indiqué à DL News que, en raison de la volatilité accrue, le prix du Bitcoin pourrait descendre jusqu’à 75 000 dollars.

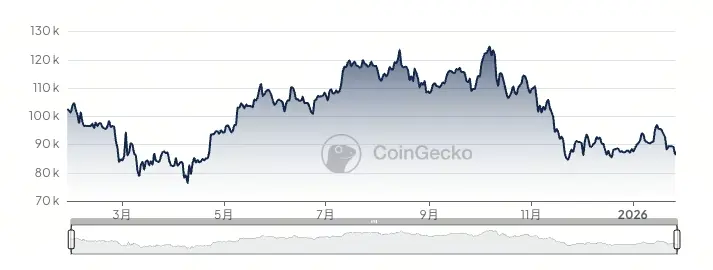

Le Bitcoin a chuté de 29 % par rapport à son sommet, l’ombre de la liquidation d’octobre toujours présente

(Source : CoinGecko)

Le prix du Bitcoin a chuté de 29 % par rapport à son record historique de 126 080 dollars en octobre, et peine à se remettre de la vague de ventes de ce mois-là. Plus de 19 milliards de dollars de positions à effet de levier ont été liquidés, ce qui constitue le plus grand événement de ce type dans l’histoire des actifs numériques. Cette liquidation historique a laissé une empreinte durable sur le moral du marché, de nombreux investisseurs restant méfiants et préférant sortir en avance dès que des signes d’instabilité apparaissent.

Au début de cette année, le marché des cryptomonnaies était en plein essor, avec plus de 1,5 milliard de dollars d’afflux en deux jours dans des ETF Bitcoin et Ethereum par des investisseurs américains. Le Bitcoin a brièvement atteint 97 538 dollars lundi, son niveau le plus élevé en deux mois. Cependant, cette reprise éphémère a été rapidement interrompue par la vague de ventes déclenchée par la menace tarifaire de Trump, révélant la fragilité du marché et sa sensibilité aux chocs externes.

Le mode de sortie des ETF Bitcoin révèle également un changement dans la composition des investisseurs. Les flux massifs en début d’année provenaient principalement d’investisseurs institutionnels ajustant leurs allocations pour la nouvelle année, mais la fidélité de ces fonds semble inférieure aux attentes. En période de dégradation macroéconomique, ces capitaux institutionnels se retirent rapidement, montrant que leur exposition au Bitcoin reste tactique plutôt que stratégique. Une allocation stratégique devrait rester stable ou même augmenter lors de la volatilité, mais le mode actuel de sortie indique que la majorité des institutions considèrent toujours le Bitcoin comme un actif à haut risque plutôt que comme une position centrale.

Les vents contraires géopolitiques n’ont pas aidé cette cryptomonnaie — elle évolue généralement en tandem avec d’autres actifs « à risque ». Longtemps présentée comme « l’or numérique » et une valeur refuge, le comportement réel du marché montre qu’en période de crise géopolitique, le Bitcoin se comporte davantage comme une action technologique que comme de l’or. Lorsqu’ils cherchent à se couvrir, les investisseurs privilégient l’or, le dollar et les obligations américaines plutôt que le Bitcoin. Cette divergence entre perception et réalité est une raison majeure pour laquelle le Bitcoin continue de subir une pression à l’heure actuelle.

Les experts recommandent de se concentrer sur le rendement annualisé plutôt que sur la volatilité à court terme

Cependant, les experts rappellent aux investisseurs qu’il faut adopter une vision à long terme, car pour les actifs numériques, c’est le rendement à long terme qui compte. Un analyste senior chez Bloomberg a déclaré à DL News : « Parfois, investir dans le Bitcoin nécessite vraiment de regarder le rendement annualisé. » Il a ajouté que toutes les conditions étaient réunies — comme l’augmentation de la dette publique et de la liquidité — pour que le Bitcoin performe bien d’ici 2026.

Cette perspective à long terme est particulièrement cruciale dans le contexte actuel de panique. En regardant l’histoire du Bitcoin, chaque correction majeure a été suivie d’un rebond plus fort. La bear market de 2018, la chute de mars 2020, l’effondrement de FTX en 2022, ces événements ont été perçus à l’époque comme la fin du Bitcoin, mais se sont révélés être de simples ajustements sains dans un marché haussier. La correction de 29 % actuelle, bien qu’ardue, n’est pas rare dans l’histoire du Bitcoin.

L’argument de l’augmentation de la dette publique est également crucial. La dette des principales économies mondiales continue de grimper après la pandémie, la dette fédérale américaine dépassant 35 000 milliards de dollars sans signe de ralentissement. Lorsque la crédibilité du système monétaire fiat est remise en question par une dette excessive, l’attractivité du Bitcoin, en tant qu’actif à offre fixe et souverain, s’accroît. Ce raisonnement macroéconomique pourrait ne pas se refléter immédiatement dans le prix à court terme, mais il constitue un solide fondement pour la valeur à long terme du Bitcoin.

Après la pandémie, le comportement du Bitcoin a été fortement corrélé aux actions technologiques. Mais aujourd’hui, sa corrélation avec d’autres actifs diminue progressivement. L’année dernière, le Bitcoin a reculé alors que le marché boursier a progressé. « Si vous souhaitez que le Bitcoin soit perçu comme une alternative, vous espérez qu’il performe de manière inattendue, » a déclaré l’analyste, ajoutant que les investisseurs devraient moins se concentrer sur les nouvelles à court terme qui font baisser le prix du Bitcoin, et plutôt le considérer comme un investissement à long terme, capable de générer des rendements lorsque d’autres actifs ne donnent rien.

Cette diminution de la corrélation est très favorable à la position à long terme du Bitcoin. Si le Bitcoin reste fortement corrélé aux marchés boursiers, il n’est qu’un autre actif à risque, incapable d’apporter une véritable diversification de portefeuille. Mais s’il peut évoluer indépendamment lors des hausses et des baisses du marché, voire suivre une trajectoire propre dans certains cas, il devient alors une « classe d’actifs alternative » offrant une fonction de diversification unique aux investisseurs.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.