I. Le prix comme probabilité : les fondements des modèles économiques des marchés de prédiction

Le principe économique central des marchés de prédiction est que le prix des contrats reflète une estimation de la probabilité de réalisation d’un événement.

Exemple :

- Si le contrat Oui pour un événement est coté à 0,62, le marché estime que la probabilité de survenue de cet événement est d’environ 62%.

Cette hypothèse est forte, mais elle a démontré une efficacité remarquable sur de nombreux événements historiques (élections, politiques, sports, événements on-chain, etc.).

Pourquoi le prix peut-il représenter une probabilité ?

Trois raisons principales l’expliquent :

Les participants engagent de véritables enjeux financiers :

Les prix sur les marchés de prédiction ne sont pas des « votes » mais des paris financiers réels.

- Une mauvaise évaluation des probabilités entraîne des pertes immédiates.

- Les mécanismes de marché ajustent sans cesse les prix par la négociation : dès qu’un prix s’écarte de la « probabilité consensuelle du marché », l’arbitrage automatique intervient — achat des contrats sous-évalués, vente des contrats surévalués.

- Aggregation de l’information : chaque participant dispose d’informations ou d’opinions propres. Les marchés de prédiction agrègent ces informations dispersées en un prix unique, qui devient une probabilité publique.

La conception des mécanismes de marché vise à rendre les prix plus rapides, plus précis et plus difficiles à manipuler.

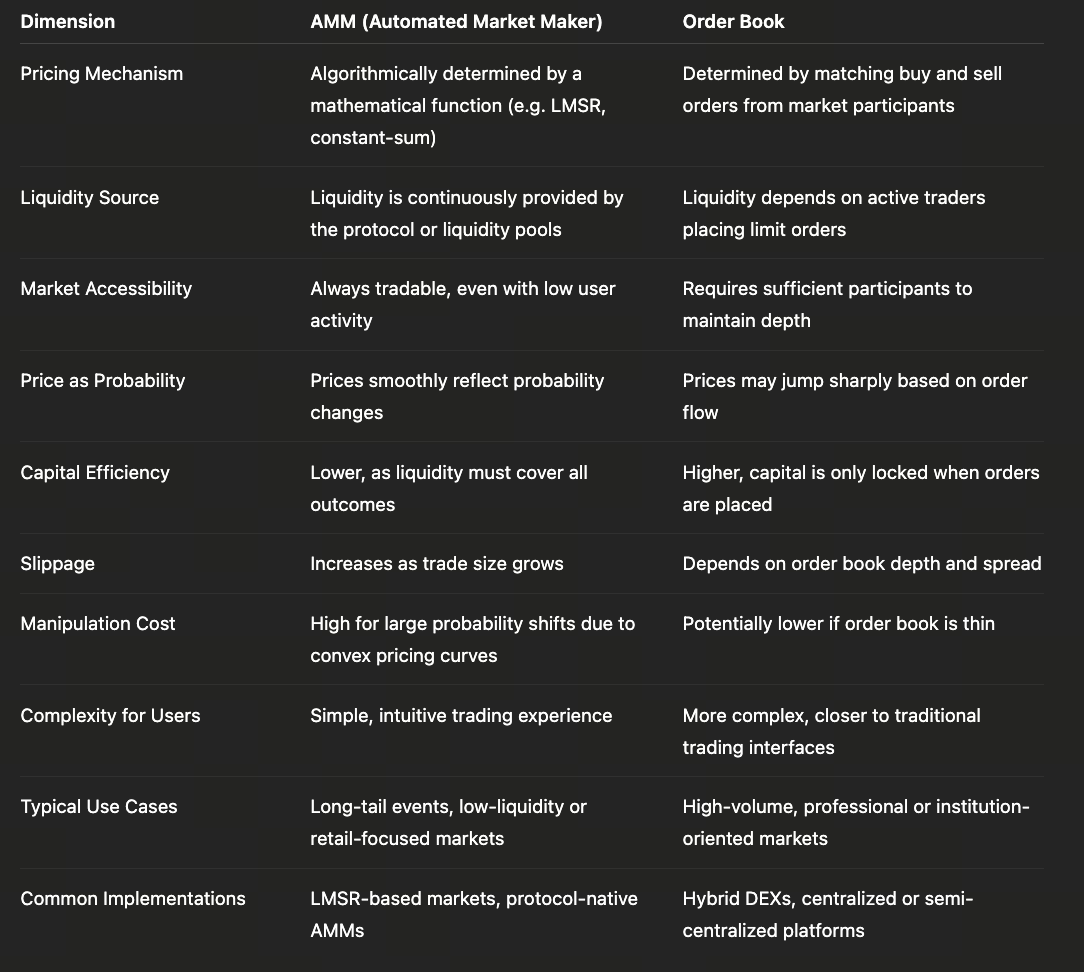

II. Modèle Order Book : la version marché de prédiction des structures financières traditionnelles

Les order books reprennent la structure des marchés d’échange traditionnels, le prix résultant de la saisie et de la confrontation des ordres.

Dans les marchés de prédiction, le fonctionnement de l’order book s’apparente à celui du trading spot ou options :

- Les acheteurs placent des ordres d’achat sur les contrats Oui/Non.

- Les vendeurs placent des ordres de vente sur les contrats.

- Les ordres sont exécutés lorsque les prix d’achat et de vente se croisent.

- La dernière transaction fixe le prix du marché.

Avantages

- Découverte de prix précise : les prix résultent d’une concurrence réelle entre traders, reflétant fidèlement l’offre et la demande.

- Les gros ordres peuvent bénéficier de meilleurs prix : les ordres peuvent être fractionnés, évitant de consommer toute la courbe AMM en une seule fois.

- Structure familière pour les traders professionnels : les stratégies telles que le trading haute fréquence, l’arbitrage ou la couverture sont directement réutilisables.

Inconvénients

- Nécessite de nombreux market makers pour garantir la profondeur : une faible activité entraîne des order books clairsemés et des variations de prix marquées.

- Les marchés de prédiction en phase initiale manquent souvent de liquidité, ce qui provoque des phénomènes de sweeping et des écarts importants entre bid et ask.

- Les prix sont mis à jour de façon discontinue : moins adapté aux usages nécessitant des probabilités en temps réel (ex. requêtes on-chain).

Meilleurs cas d’usage pour le modèle Order Book

- Événements majeurs, horizons longs, capital stable

- Marchés dominés par les traders professionnels

- Institutions assurant un market making continu (ex. Kalshi)

Les order books sont davantage adaptés aux « marchés de prédiction institutionnels » qu’aux designs natifs Web3.

III. Modèle AMM : l’innovation centrale des marchés de prédiction Web3

On-chain, les order books ne peuvent pas s’appuyer sur un matching haute fréquence ni sur une liquidité profonde, ce qui a conduit à l’adoption des modèles AMM (Automated Market Maker) dans les marchés de prédiction. Le modèle LMSR (Logarithmic Market Scoring Rule), proposé par Robin Hanson, constitue la base mathématique du développement des marchés de prédiction on-chain.

Formule centrale du LMSR

Le LMSR utilise une fonction de coût pour déterminer les prix du marché :

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Où :

- q₁, q₂ = quantités de contrats Oui/Non

- b = paramètre de liquidité (impacte le glissement de prix)

Les prix sont déterminés par les dérivées partielles :

P(Oui) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Cela crée un modèle de market making fluide et continu, garantissant la liquidité.

Avantages du modèle AMM

- La liquidité est toujours accessible (pas de situations « impossible d’acheter ou de vendre »)

- Les prix sont continus et exploitables comme probabilités en temps réel

- Le calcul on-chain est simple

- La stabilité du marché est ajustable via le paramètre b

Inconvénients de l’AMM

- Les gros ordres provoquent un glissement de prix important

- Un capital important injecté tôt peut manipuler les prix (même si le coût est élevé)

- Les LP doivent être incités à fournir de la liquidité, sinon les coûts de courbe sont insuffisants

Importance du paramètre b

- b faible → les prix du marché sont très sensibles : de petits ordres peuvent modifier fortement les probabilités

- b élevé → les prix du marché sont plus stables, adaptés aux grands événements

C’est pourquoi les marchés de prédiction Web3 ajustent souvent les paramètres de courbe en fonction du type d’événement.

IV. AMM vs Order Book : comparaison des deux modèles

Les AMM et les order books ne sont pas de simples alternatives techniques : ce sont des choix économiques selon le stade de développement et la composition des utilisateurs des marchés de prédiction. L’avantage clé des AMM est la « négociabilité continue » : même avec peu de participants ou un intérêt limité pour l’événement, le système peut générer des prix de façon algorithmique, permettant aux marchés de prédiction de couvrir une large gamme d’événements de niche. Cette approche fait des AMM des outils essentiels pour l’expansion initiale du marché et la réduction des barrières à l’entrée, mais elle implique un capital initial pour tous les résultats possibles, ce qui réduit l’efficacité du capital et amplifie les effets non linéaires sur les prix lors de gros ordres.

À l’inverse, le modèle order book suit la logique financière traditionnelle de découverte des prix. Les prix sont entièrement déterminés par les intentions d’achat/vente, et le capital n’est immobilisé que dans les ordres actifs, ce qui offre une efficacité du capital supérieure et des signaux d’offre/demande plus clairs pour les événements très participés. Cependant, ce modèle est extrêmement sensible à la liquidité : quand le nombre de participants diminue, la profondeur de l’order book se réduit et les risques de volatilité ou de manipulation des prix augmentent fortement, limitant la viabilité des order books pour les marchés de prédiction de niche.

À long terme, AMM et order book ne sont pas des systèmes opposés : ils sont complémentaires tout au long du cycle de vie des marchés de prédiction. Les AMM servent de « mécanismes de démarrage », garantissant la fluidité des opérations aux premiers stades ; les order books deviennent la « forme mature », assurant la découverte principale des prix à mesure que le consensus se concentre et que la demande de trading croît. Les marchés de prédiction explorent de plus en plus des modèles hybrides : les AMM assurent la liquidité de base et la cotation continue, tandis que les order books gèrent les transactions haute fréquence et les flux de capitaux importants. Cette évolution reflète une transition naturelle d’une priorité d’utilisabilité vers une priorité d’efficacité et de profondeur dans les marchés de prédiction.

V. Design de la théorie des jeux dans les marchés de prédiction : coûts de manipulation, arbitrage et correction des prix

Les marchés de prédiction se distinguent des actifs traditionnels par des « designs économiques de théorie des jeux » spécifiques. Pour garantir la santé d’un marché de prédiction, les conditions suivantes doivent être réunies :

1. Coût élevé de la manipulation

Par exemple :

- Pousser la probabilité Oui de 60% à 90% nécessite d’acheter une grande quantité de contrats Oui

- Si l’événement ne se produit pas, tout le capital est perdu

Ainsi, la manipulation est très coûteuse — contrairement au « pump » sur d’autres actifs où il est possible de revendre ensuite. Cela confère aux marchés de prédiction une crédibilité particulière lors d’événements politiques.

2. Les mécanismes d’arbitrage corrigent automatiquement les prix

Les formes courantes d’arbitrage sur les marchés de prédiction incluent :

- Arbitrage interplateformes (un même événement coté différemment sur deux marchés)

- Arbitrage intercontrats (ex. arbitrage Oui/Non)

- Arbitrage structurel (ex. incohérences entre les probabilités des sous-événements et de l’événement principal)

Les participants à l’arbitrage corrigent continuellement les contrats mal cotés, rapprochant les prix de marché des probabilités réelles.

3. Les mises à jour d’information se reflètent immédiatement dans les prix

Les dépêches, fuites, tendances sur les réseaux sociaux — tout cela provoque des ajustements instantanés des prix. Les marchés de prédiction sont très sensibles à l’information nouvelle.

Par exemple :

- Commentaires lors d’auditions réglementaires

- Retards de lancement du mainnet d’un projet crypto

- Changements de santé des candidats lors d’élections

Tous ces éléments déclenchent des « sauts de prix » qui reflètent instantanément le consensus du marché.

VI. Impact du design des mécanismes sur l’écosystème des plateformes

Les différentes plateformes de marchés de prédiction adoptent des combinaisons de mécanismes distinctes, chacune générant ses propres avantages :

- AMM : idéal pour un grand nombre de petits événements ; particulièrement performant dans les scénarios de niche

- Order book : optimal pour les grands événements à forte participation et forte visibilité publique

- Hybride (adopté par certains projets) : « AMM comme base + order book pour la profondeur » permet de lever les limites fonctionnelles entre modèles

Le choix du mécanisme détermine :

- Quels événements peuvent être négociés

- L’expérience utilisateur

- La scalabilité de la plateforme

- Les types de stratégies d’investisseurs disponibles (arbitrage, couverture, stratégies long terme)

Comprendre ces mécanismes vous aide à évaluer quelles plateformes ont le plus de chances de réussir à l’avenir.