I. Taux d'intérêt : un régulateur de risque, non un outil de rendement

Dans l'écosystème de prêt DeFi, la fonction principale des taux d'intérêt n'est pas de « générer des rendements sur le capital », mais bien de réguler la vitesse, la direction et l'ampleur de l'exposition au risque systémique.

En clair, les taux d'intérêt servent avant tout à réguler le risque — ils ne constituent pas des outils marketing.

Le mécanisme de taux d'intérêt d'un protocole de prêt sain doit répondre à au moins trois objectifs :

- Limiter l'emprunt excessif pour éviter une accumulation de risque dans une seule direction

- Attirer ou libérer la liquidité afin d'orienter la réallocation du capital en cas de déséquilibre entre l'offre et la demande

- Signaler un stress imminent avant qu'il ne survienne, permettant au marché d'agir avant les liquidations

C'est pourquoi la quasi-totalité des protocoles de prêt DeFi majeurs utilisent des modèles de taux d'intérêt dynamiques plutôt que des taux fixes. Sur la blockchain, les taux d'intérêt ne sont pas des « prix » ; ils constituent des indicateurs en temps réel de la santé du système.

II. Trois grands paradigmes de modèles de taux d'intérêt

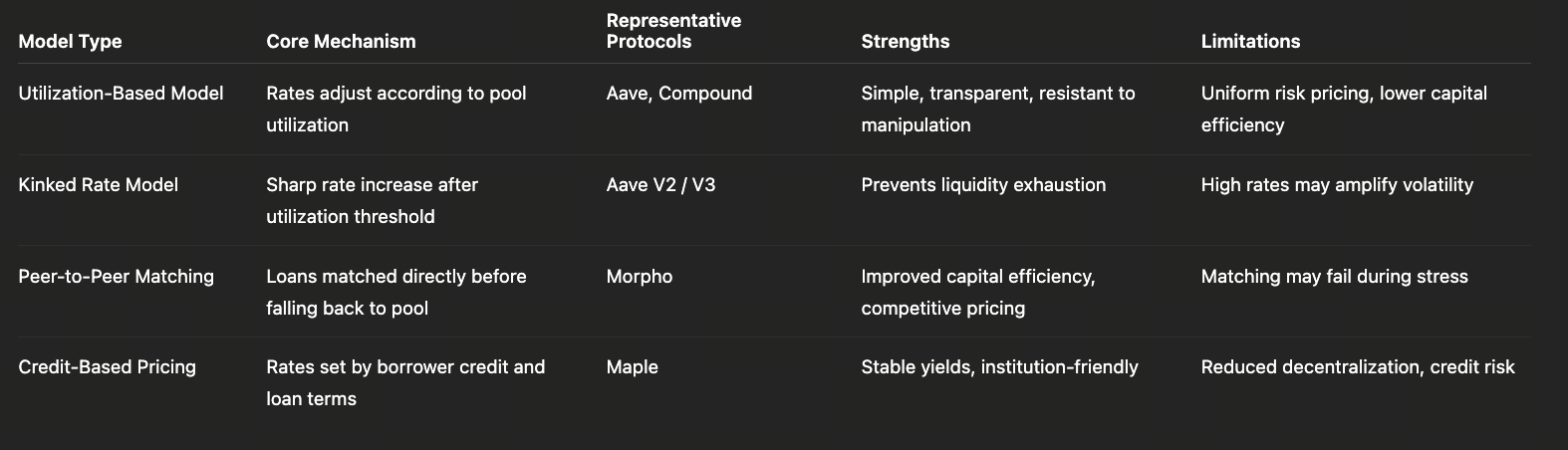

1. Modèle basé sur le taux d'utilisation (Aave / Compound)

Ce modèle de taux d'intérêt est le plus classique et le plus répandu dans la DeFi, avec une variable centrale unique : Taux d'utilisation = Fonds prêtés ÷ Fonds déposés au total.

La logique de base est directe :

- Faible taux d'utilisation → liquidité abondante → taux d'emprunt plus bas

- Taux d'utilisation élevé → liquidité restreinte → hausse rapide des taux

Pour éviter une prise de risque excessive en cas d'utilisation élevée, les protocoles fixent généralement un Kink (point d'inflexion) :

- Avant le kink : les taux augmentent progressivement, favorisant une activité d'emprunt normale

- Après le kink : les taux s'envolent brusquement, freinant fortement la demande d'emprunt supplémentaire

Avantages

- Modèle simple et transparent

- Signaux de marché clairs

- Résistance élevée à la manipulation

- Facilement évolutif et réplicable

Inconvénients

- Tous les emprunteurs supportent la même prime de risque

- Impossible de distinguer entre « levier sain » et « levier à haut risque »

- Efficacité du capital moindre pour les stratégies complexes

Ce modèle convient donc davantage aux mécanismes de taux d'intérêt d'infrastructure qu'à des outils de tarification fine du risque.

2. Modèle de taux pair-à-pair / semi-marché (Morpho)

Morpho apporte une innovation clé : les taux d'intérêt ne dépendent plus uniquement du « statut du pool », mais de l'efficacité de la mise en relation entre offre et demande.

Dans Morpho, lorsque la mise en relation pair-à-pair réussit :

- Les emprunteurs paient moins que le taux d'emprunt du pool

- Les prêteurs perçoivent plus que le taux de dépôt du pool

Cela ajoute une couche de tarification compétitive au niveau micro sur un pool unifié.

Avantages

- Efficacité du capital nettement supérieure

- Signaux de taux plus nuancés

- Multiples niveaux de taux pour un même actif

Risques potentiels

- La mise en relation peut échouer rapidement en cas de marché extrême

- Le système reste fortement dépendant du pool sous-jacent pour la liquidité et l'amortissement des liquidations

Le succès de Morpho repose donc sur un pool de base robuste, prévisible et résistant aux chocs. Il ne remplace pas l'infrastructure : il constitue une couche d'efficacité supplémentaire qui s'y ajoute.

3. Modèle de crédit et de tarification manuelle (Maple)

Maple modifie fondamentalement la logique des taux : les taux d'intérêt ne sont pas générés par des algorithmes ; ils sont fixés selon :

- La qualité de crédit de l'emprunteur

- La structure des échéances du prêt

- Les conditions de marché et l'appétit pour le risque

Ce modèle s'apparente fortement à la tarification des spreads de crédit dans la finance traditionnelle.

Avantages

- Volatilité des taux minimale

- Rendements hautement prévisibles

- Mieux adapté à la gestion institutionnelle du passif et à l'allocation d'actifs

Arbitrages

- Décentralisation nettement réduite

- Le risque systémique passe du « risque de marché » au « risque de crédit + risque juridique »

Ce choix délibéré par Maple vise à améliorer l'utilisabilité et le contrôle institutionnels.

III. Mécanisme de liquidation : le véritable « système d'assurance » du prêt DeFi

Si les taux d'intérêt régulent le risque en amont, les mécanismes de liquidation sont conçus pour atténuer les pertes en temps réel. Dans le prêt DeFi, la liquidation n'est pas une anomalie : elle fait partie intégrante de la conception du système.

1. La logique de la liquidation automatisée

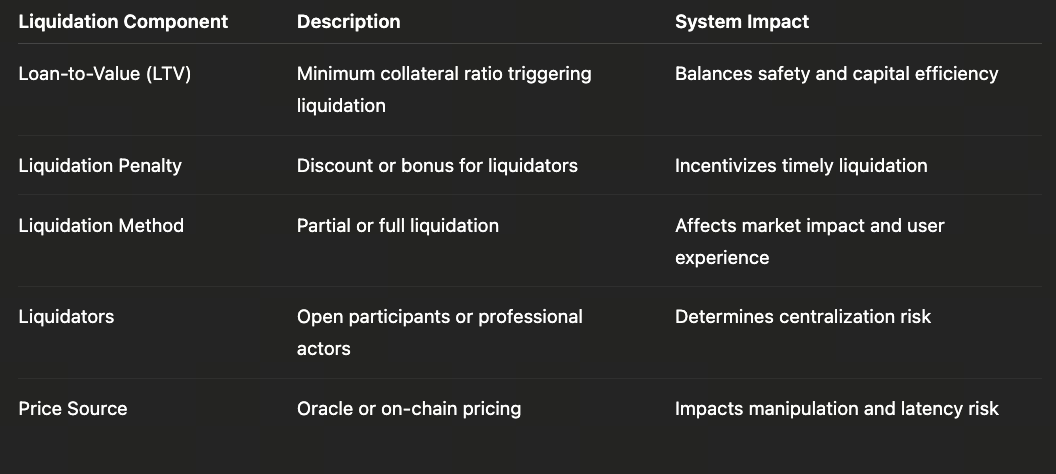

Dans les prêts surcollatéralisés, le processus de liquidation se déroule généralement ainsi :

- Le prix du collatéral baisse

- Le ratio de collatéralisation passe sous le seuil de liquidation

- Le système permet à des tiers de clôturer de force les positions

Les liquidateurs sont récompensés par :

- L'achat d'actifs collatéraux à prix réduit

- L'incitation à assumer la volatilité des prix et les risques d'exécution

Ce mécanisme repose sur une hypothèse centrale : qu'il existe toujours une liquidité de marché prête à intervenir.

2. Trois variables clés dans la conception des mécanismes de liquidation

(1) Seuil de liquidation

- Seuil plus élevé → système plus sûr mais efficacité du capital réduite

- Seuil plus bas → efficacité supérieure mais risque de queue accru

(2) Pénalité de liquidation

- Pénalité trop faible → incitation insuffisante pour les liquidateurs

- Pénalité trop élevée → coûts plus importants pour les emprunteurs, freinant la demande

(3) Méthode de liquidation

- Liquidation partielle vs. totale

- Enchère hollandaise vs. exécution instantanée

Ces paramètres sont interdépendants et déterminent collectivement la résilience du système en période de forte volatilité.

IV. Que se passe-t-il lorsque les marchés échouent ?

En théorie, les mécanismes de liquidation devraient fonctionner — mais des conditions de marché extrêmes prouvent souvent le contraire.

L'histoire de la DeFi l'a démontré à plusieurs reprises :

- Baisse des prix ≠ liquidité disponible

- La congestion sur la blockchain accentue les retards de liquidation

- La corrélation des actifs collatéraux monte en flèche sous stress

Lorsque ces facteurs se conjuguent, le risque devient systémique et non plus individuel.

V. Trois sources typiques de risque systémique

1. Actifs collatéraux fortement corrélés

Lorsque la majorité des prêts se concentre sur des types de collatéral similaires :

- ETH, LSTs et LRTs chutent simultanément

- Les liquidations sont déclenchées en masse

- La liquidité disparaît instantanément

2. Risques liés aux oracles et aux décalages de prix

- Mises à jour de prix retardées

- Marchés à faible liquidité facilement manipulables

- Les prix hors chaîne divergent des prix de règlement sur la blockchain

Tous ces éléments compromettent directement l'efficacité des mécanismes de liquidation.

3. Liquidateurs concentrés

En pratique :

- La liquidation repose largement sur quelques équipes spécialisées

- Une dépendance significative à MEV et aux avantages d'infrastructure existe

Cela implique que la liquidation elle-même comporte un « risque de centralisation ».

VI. Comment les protocoles gèrent le risque systémique

Les protocoles de prêt matures déploient désormais des défenses multicouches :

- Ajustement dynamique des paramètres de risque

- Plafonds de prêt (Supply / Borrow Cap)

- Fonds d'assurance et tampons pour créances douteuses

- Intervention de la gouvernance en cas de scénarios extrêmes

Ces mécanismes marquent une évolution essentielle : le prêt DeFi passe de « systèmes entièrement automatisés » à des « systèmes financiers gouvernables ».

VII. Synthèse

La véritable compétitivité du prêt DeFi ne repose pas sur :

- Des taux plus élevés,

- Ou un effet de levier accru,

Mais sur :

- Sa capacité à fonctionner sous stress,

- La possibilité d'exposer rapidement et en toute transparence les risques,

- Et le fait que le système puisse s'autoréparer.

Lorsque ces enjeux deviennent centraux dans les discussions du marché, la DeFi dépasse le stade expérimental pour devenir une infrastructure financière à part entière.