Quand utiliser une stratégie d’option d’achat (Call)

Définition du Long Call

La stratégie Long Call consiste à acheter une option d’achat (call) en payant une prime, donnant ainsi à l’acheteur le droit (sans obligation) d’acquérir l’actif sous-jacent (par exemple, BTC) au prix d’exercice à la date d’expiration.

Principales caractéristiques :

- Perte maximale : limitée à la prime versée (si l’option expire sans exercice).

- Profit maximal : théoriquement illimité (plus le prix de l’actif sous-jacent augmente, plus le rendement potentiel est élevé).

- Idéal pour : anticipation d’une forte tendance haussière ; prévision d’une hausse significative du prix de l’actif sous-jacent, éventuellement avec une volatilité implicite (IV) en progression.

- Seuil de rentabilité : Prix d’exercice + prime (l’actif doit dépasser ce niveau pour générer un gain).

Définition du Short Call

Un Short Call consiste à vendre une option d’achat et à percevoir une prime, tout en assumant l’obligation de vendre l’actif sous-jacent au prix d’exercice (si l’acheteur exerce l’option).

Principales caractéristiques :

- Profit maximal : limité à la prime reçue (si l’option expire sans exercice).

- Perte maximale : théoriquement illimitée (si le prix de l’actif s’envole, le vendeur doit acheter cher pour vendre à un prix d’exercice inférieur).

- Idéal pour : marchés neutres à baissiers, lorsque les prix devraient rester stables ou baisser et que la volatilité implicite est attendue en baisse.

- Alerte risque : nécessite une marge et expose à une perte illimitée si le marché progresse fortement à la hausse.

Quand utiliser une stratégie d’option de vente (Put)

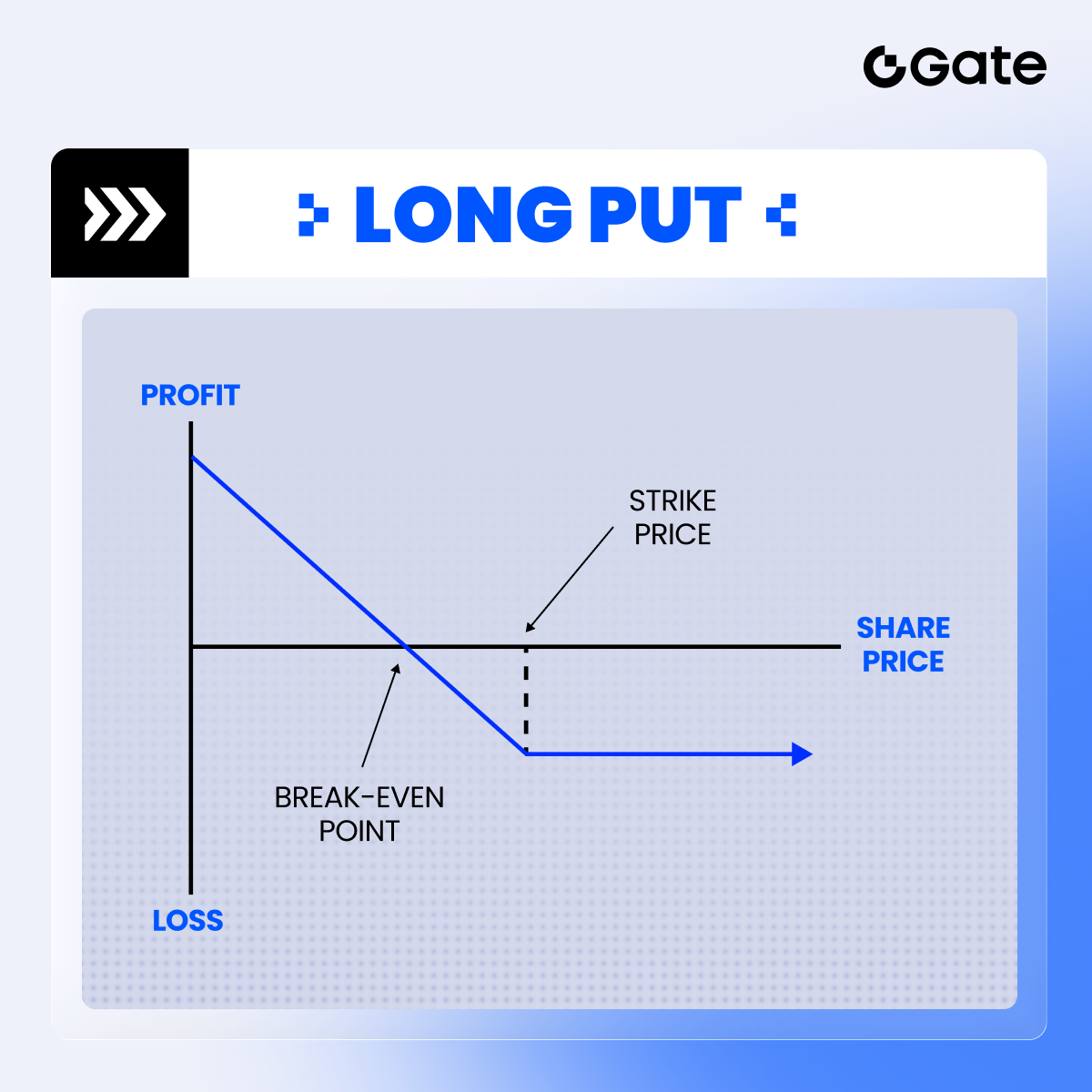

Long Put : Le graphique ci-dessous illustre la courbe de profit d’un Long Put (achat nu de put), montrant comment la stratégie génère un gain à mesure que le prix du BTC recule. Plus le prix baisse, plus le gain potentiel augmente, tandis que la perte maximale reste limitée à la prime payée.

Un Long Put consiste à acheter une option de vente (put) en payant une prime, ce qui confère à l’acheteur le droit (sans obligation) de céder l’actif sous-jacent (par exemple, BTC) au prix d’exercice à la date d’expiration.

Principales caractéristiques :

- Perte maximale : limitée à la prime versée (si l’option expire sans exercice).

- Profit maximal : théoriquement limité à Prix d’exercice – prime (si le prix de l’actif tombe à zéro).

- Idéal pour : perspectives fortement baissières ; anticipation d’une chute marquée du prix de l’actif sous-jacent, avec une possible hausse de l’IV.

- Seuil de rentabilité : Prix d’exercice – prime (l’actif doit descendre en dessous de ce niveau pour générer un gain).

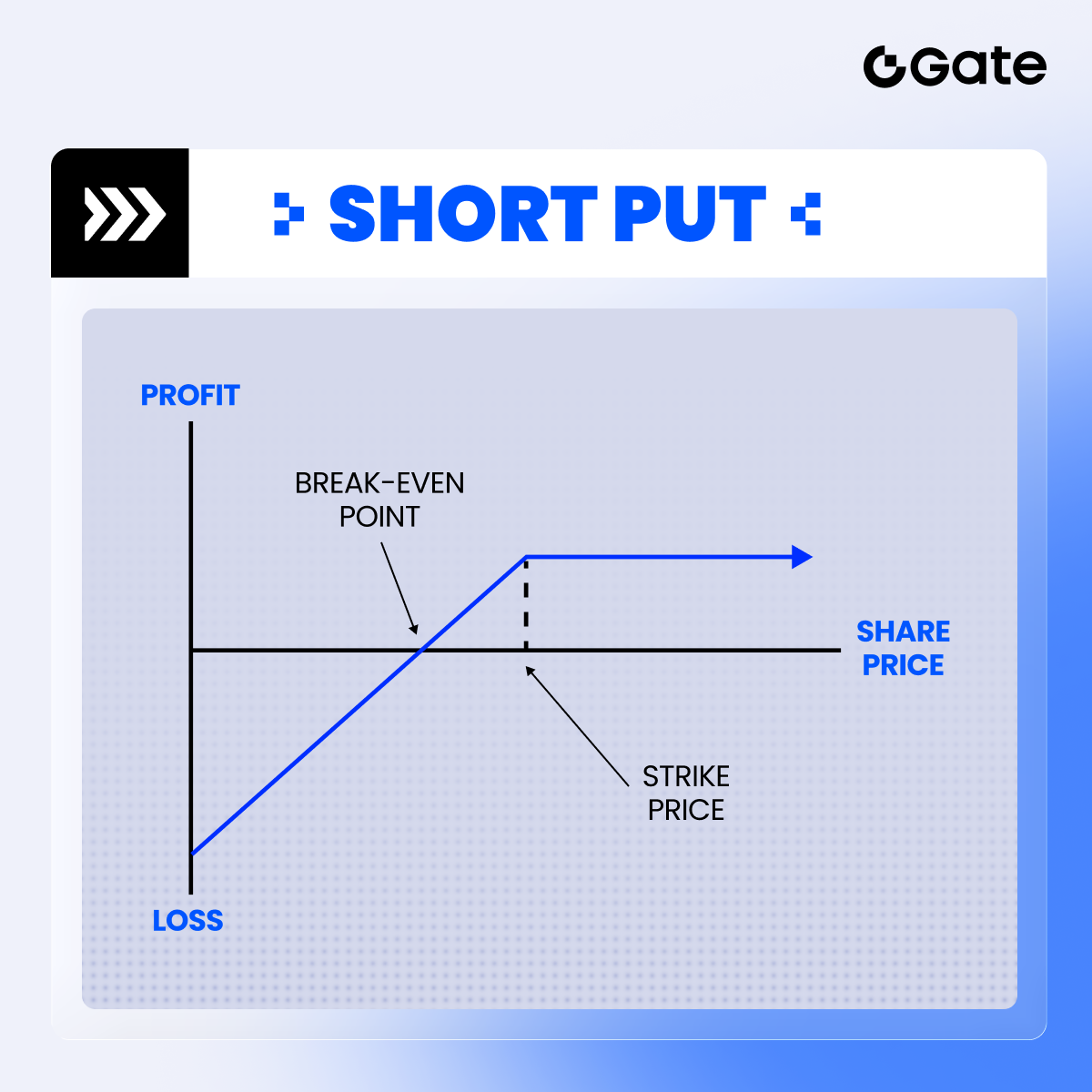

Définition du Short Put

La stratégie Short Put consiste à vendre une option de vente (put), percevant la prime tout en assumant l’obligation d’acheter l’actif sous-jacent au prix d’exercice (si l’option est exercée par l’acheteur).

Principales caractéristiques :

- Profit maximal : limité à la prime reçue (si l’option expire sans exercice).

- Profit maximal : théoriquement limité à Prix d’exercice – prime (si le prix de l’actif tombe à zéro).

- Idéal pour : marchés neutres à légèrement baissiers, lorsque les prix devraient rester stables ou progresser légèrement, et que la volatilité implicite est attendue en diminution.

- Alerte risque : nécessite une marge et comporte un risque en cas de baisse marquée du marché.

Calculs de profit/perte (PNL) sur options

Que l’on traite des options américaines ou européennes, les traders peuvent clôturer leurs positions avant l’échéance via des transactions sur le marché. Cette démarche est indépendante de la possibilité d’exercice anticipé de l’option elle-même. À titre d’exemple, bien que Gate propose des options de style européen (exerçables uniquement à l’échéance), les utilisateurs peuvent tout de même clôturer leurs positions à tout moment en négociant sur le marché.

Clôture anticipée d’une position – Calcul du PNL :

- Pour les positions longues : PNL = Prix de vente – Prix d’achat

- Pour les positions courtes : PNL = Prix d’achat – Prix de vente

Calcul du PNL pour les options détenues jusqu’à l’échéance

Lorsqu’une option est conservée jusqu’à sa date d’échéance, sa valeur finale dépend de l’écart entre le prix de l’actif sous-jacent et le prix d’exercice de l’option. Pour les options d’achat (call) :

Formule :

PNL = (Prix à l’échéance – Prix d’exercice – prime) × multiplicateur de contrat × quantité de contrats

Analyse d’exemples :

Exemple 1 (profit) :

- Achat d’une option d’achat BTC avec un prix d’exercice de 30 USDT, une prime de 1,26 USDT

- Prix à l’échéance = 38 USDT

- Multiplicateur = 100, quantité = 1

Calcul : (38 – 30 – 1,26) × 100 × 1 = 674 USDT de gain

Exemple 2 (perte) :

- Même option

- Prix à l’échéance = 31 USDT

Calcul : (31 – 30 – 1,26) × 100 × 1 = -26 USDT de perte

(Même si l’option a une valeur intrinsèque de 1 USDT, cela ne suffit pas à couvrir la prime de 1,26 USDT)

Points clés à retenir

1. Profil de risque :

- Perte maximale : limitée à la prime versée (lorsque le prix de marché de l’actif sous-jacent est inférieur ou égal au prix d’exercice)

- Profit potentiel : théoriquement illimité (les gains augmentent avec la hausse du prix de l’actif sous-jacent).

2. Clôture anticipée des positions :

- Le gain ou la perte est déterminé(e) par la différence entre les prix d’entrée et de sortie.

- Le fonctionnement est identique, que l’option soit américaine ou européenne.

3. Règlement à l’échéance :

- Les options n’ont une valeur intrinsèque que si le prix de l’actif dépasse le prix d’exercice.

- Pour dégager un gain net, le gain final doit excéder le coût de la prime versée.

4. Seuil de rentabilité :

- Prix d’exercice + prime

- Le prix de l’actif doit dépasser ce seuil pour générer un gain.

Remarque : Dans les situations de trading réelles, il est essentiel de tenir compte de facteurs tels que les frais de transaction, la liquidité du marché et le slippage potentiel, car ceux-ci peuvent impacter vos rendements réels.