BTC et ETH affichent une nette sous-performance par rapport aux autres actifs risqués. Selon nous, les causes principales résident dans le cycle de trading, la microstructure des marchés et la manipulation opérée par certaines plateformes d’échange, teneurs de marché ou fonds spéculatifs.

Contexte du marché

La baisse de type désendettement amorcée en octobre a entraîné de lourdes pertes chez les acteurs à effet de levier, notamment les traders particuliers. Une grande partie du capital spéculatif a été éliminée, rendant le marché fragile et prudent face au risque.

Parallèlement, les actions liées à l’IA en Chine, au Japon, en Corée et aux États-Unis ont connu une forte progression. Les métaux précieux ont également enregistré une hausse similaire, portée par le FOMO et une dynamique de mème. Ces mouvements ont absorbé une part significative des capitaux de détail. C’est important car les investisseurs particuliers en Asie et aux États-Unis restent la principale force des marchés crypto.

Un autre problème structurel réside dans le fait que les capitaux crypto ne font pas partie de l’écosystème de la finance traditionnelle. Dans la TradFi, matières premières, actions et devises peuvent être négociées au sein d’un même compte, ce qui facilite le rééquilibrage d’actifs. En revanche, le transfert de capitaux de la TradFi vers la crypto se heurte encore à des obstacles réglementaires, opérationnels et psychologiques.

Enfin, le marché crypto compte peu d’investisseurs institutionnels professionnels. La plupart des participants sont non professionnels, dépourvus de cadres d’analyse indépendants, et facilement influencés par des fonds spéculatifs ou des plateformes d’échange agissant comme teneurs de marché et orientant le sentiment. Des narratifs tels que le “cycle de quatre ans” ou la prétendue “malédiction de Noël” sont régulièrement mis en avant, sans logique ni données solides.

Une pensée linéaire simpliste domine, attribuant par exemple les mouvements du BTC à des événements comme l’appréciation du yen en juillet 2024, sans analyse approfondie. Ces narratifs se diffusent largement et influencent directement les prix.

Nous proposons ci-dessous notre propre analyse indépendante, en opposition aux narratifs court terme.

L’horizon temporel compte

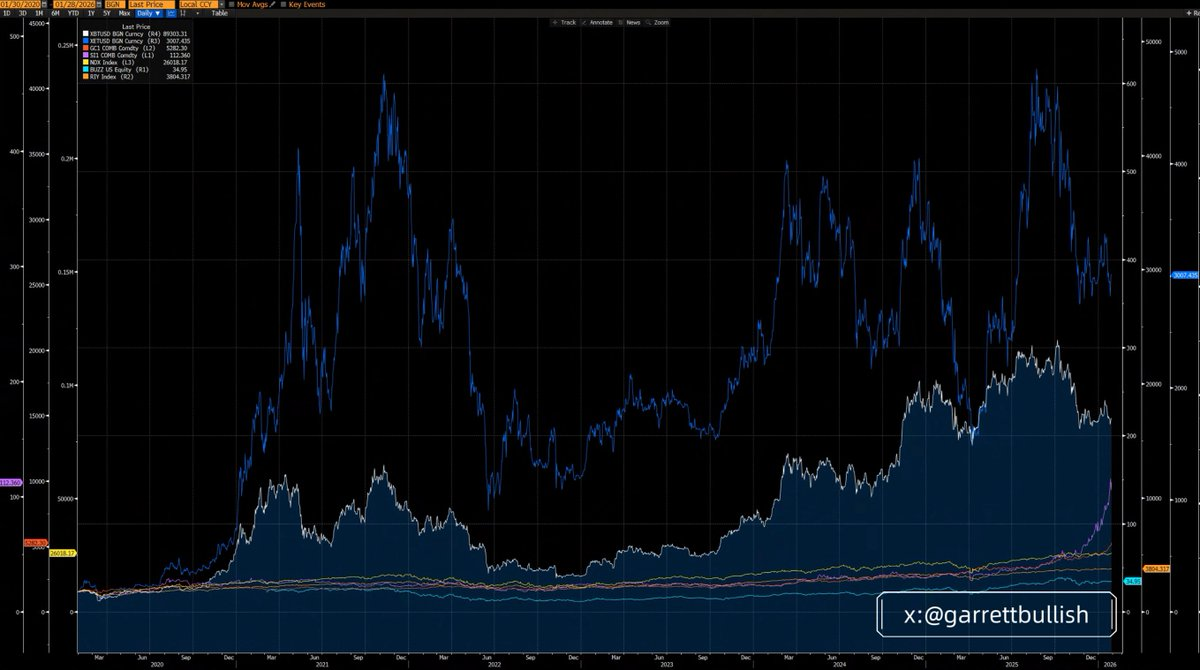

Sur trois ans, BTC et ETH ont sous-performé les principaux actifs, ETH étant le plus faible.

Sur six ans (depuis le 12 mars 2020), BTC et ETH ont surperformé la plupart des actifs, avec ETH comme meilleur performer.

En élargissant la période et en adoptant une perspective macro, la sous-performance à court terme apparaît comme une simple normalisation au sein d’un cycle historique beaucoup plus long.

Ignorer la logique sous-jacente et se focaliser sur les prix à court terme est l’une des plus grandes erreurs en analyse d’investissement.

La rotation est normale

Avant le short squeeze sur l’argent entamé en octobre dernier, l’argent figurait aussi parmi les actifs risqués les plus faibles. Aujourd’hui, il est devenu le meilleur performer sur trois ans.

On peut directement comparer cette situation à BTC et ETH. Ils restent parmi les actifs les plus performants sur six ans, même s’ils sous-performent actuellement à court terme.

Tant que le narratif du BTC comme “or numérique” et réserve de valeur n’est pas fondamentalement invalidé, et tant qu’ETH continue de s’intégrer à la vague IA et de servir d’infrastructure centrale à la tendance RWA, il n’existe aucune raison rationnelle pour qu’ils deviennent des sous-performers à long terme face aux autres actifs.

Ignorer les fondamentaux et sélectionner les mouvements de prix à court terme constitue une erreur analytique majeure.

Structure du marché et désendettement

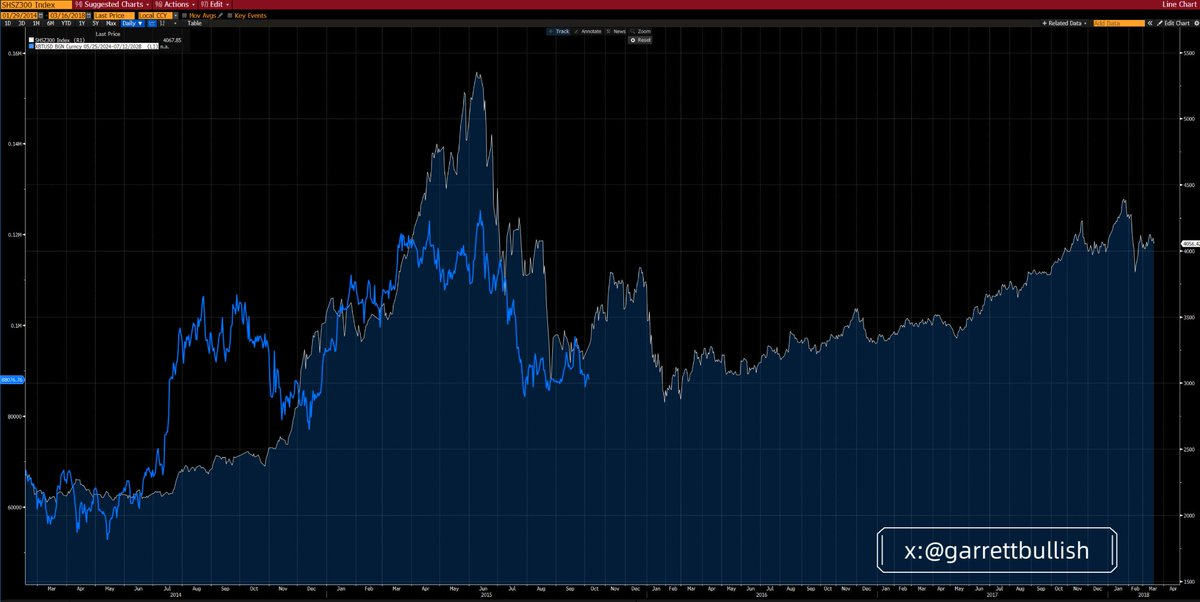

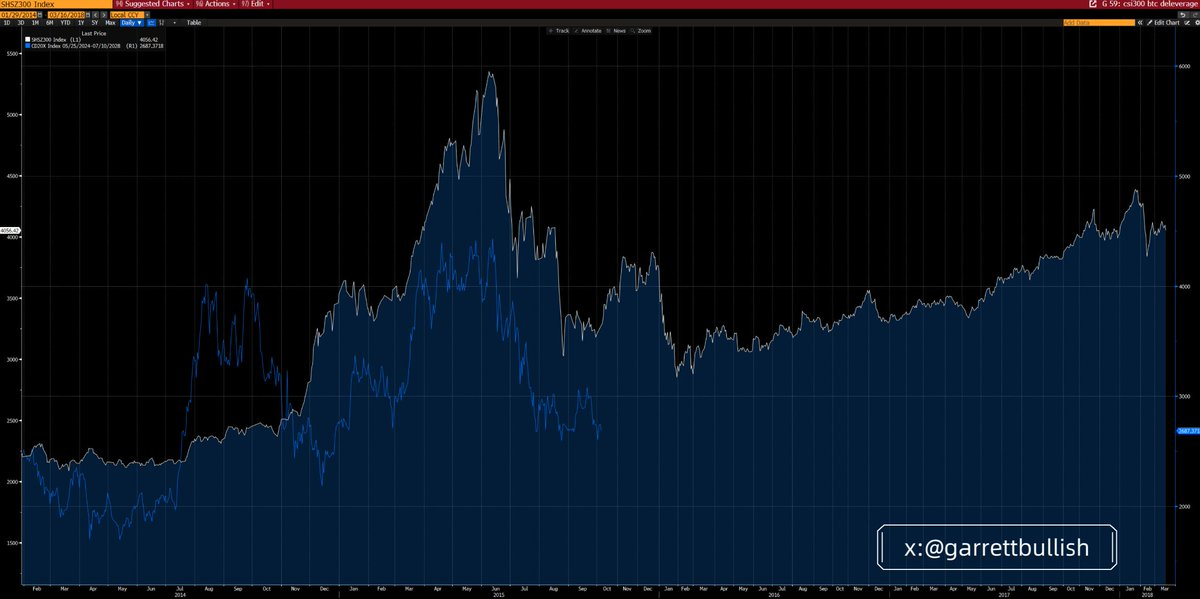

Le marché crypto actuel présente de fortes similitudes avec l’environnement à effet de levier puis de désendettement du marché A-shares chinois en 2015.

En juin 2015, après l’arrêt d’un marché haussier porté par l’effet de levier et l’éclatement de bulles de valorisation, le marché est entré dans une baisse en pattern A–B–C, conforme à la théorie des vagues d’Elliott. Après le creux de la vague C, les prix se sont consolidés latéralement pendant plusieurs mois avant de passer à un marché haussier pluriannuel.

Ce marché haussier a été stimulé par de faibles valorisations des blue chips, une amélioration des politiques macro et des conditions monétaires plus souples.

BTC et l’indice CD20 ont reproduit de près ce schéma de levier et de désendettement, tant dans le timing que dans la structure.

Les points communs sont clairs : fort effet de levier, volatilité extrême, sommets portés par la valorisation de bulles et le comportement grégaire, vagues de désendettement répétées, baisses prolongées, volatilité décroissante et marchés à terme en contango.

Aujourd’hui, ce contango se reflète dans les décotes des actions liées au DAT comme les prix MSTR et BMNR par rapport à leur mNAV.

Parallèlement, les conditions macro s’améliorent. La clarté réglementaire progresse grâce à des initiatives telles que le Clarity Act. La SEC et la CFTC favorisent activement la négociation d’actions américaines on-chain.

Les conditions monétaires s’assouplissent via des baisses de taux, la fin du QT, des injections de liquidité repo et des attentes de plus en plus accommodantes concernant le prochain président de la Fed.

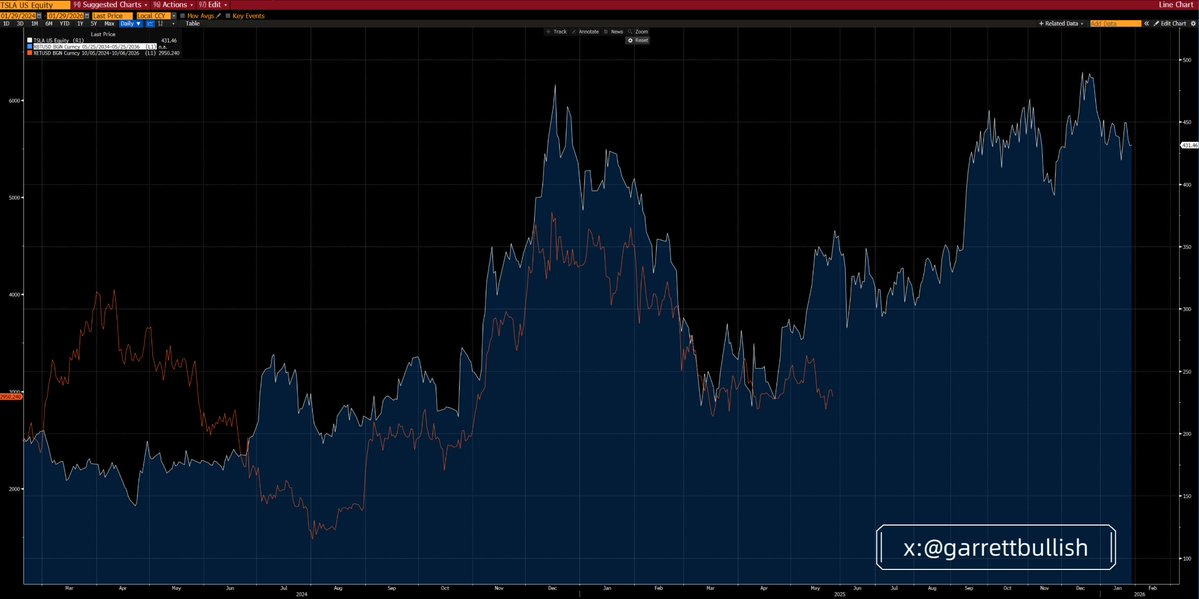

ETH et Tesla : une analogie utile

Le comportement récent du prix d’ETH rappelle fortement celui de Tesla en 2024.

Tesla a formé un creux en tête-épaules, suivi d’une hausse, d’une consolidation, d’une nouvelle poussée, d’une phase de sommet prolongée, d’une forte baisse puis d’une consolidation latérale étendue.

En mai 2025, Tesla a finalement cassé à la hausse et entamé un nouveau marché haussier, porté par la croissance des ventes en Chine, la progression des chances de victoire de Trump et la monétisation du réseau politique.

ETH présente aujourd’hui de fortes similitudes avec Tesla à ce stade, tant sur le plan technique que fondamental.

La logique sous-jacente est comparable : les deux actifs combinent narratifs technologiques et dynamiques de mème. Tous deux ont attiré un fort effet de levier, connu une volatilité extrême, culminé lors de valorisations de bulles dues au comportement grégaire, puis traversé des cycles répétés de désendettement.

Au fil du temps, la volatilité a diminué tandis que les fondamentaux et les conditions macro se sont améliorés.

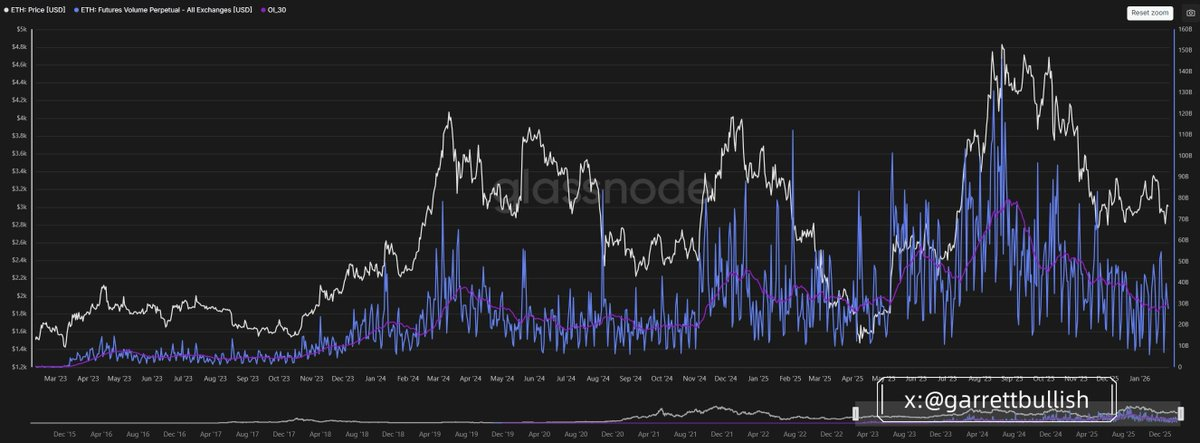

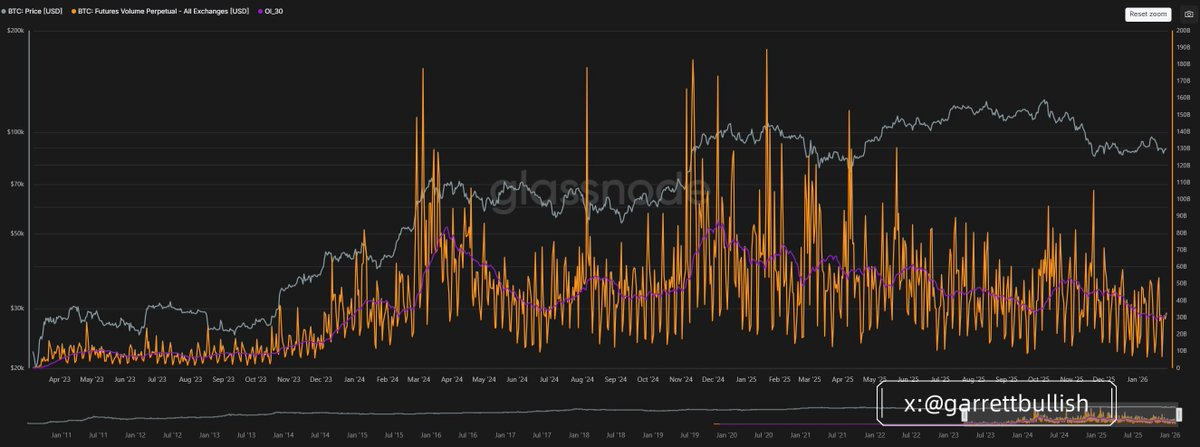

Les volumes sur les marchés à terme montrent que l’activité sur BTC et ETH se situe désormais près des plus bas historiques, suggérant que le processus de désendettement touche à sa fin.

BTC et ETH sont-ils des “actifs risqués” ?

Un narratif récent affirme que BTC et ETH sont simplement des actifs risqués, ce qui expliquerait leur non-suivi du rallye des actions américaines, A-shares, métaux précieux ou métaux de base.

Les actifs risqués se caractérisent par une forte volatilité et un bêta élevé. D’un point de vue comportemental et quantitatif, actions américaines, A-shares, métaux de base, BTC et ETH sont tous des actifs risqués et profitent généralement des phases risk-on.

Cependant, BTC et ETH présentent des caractéristiques supplémentaires. Grâce à la DeFi et au règlement on-chain, ils affichent aussi des propriétés de valeur refuge, similaires aux métaux précieux, surtout lors de tensions géopolitiques.

Qualifier BTC et ETH de purs actifs risqués et affirmer qu’ils ne peuvent profiter de l’expansion macro revient à mettre l’accent sélectivement sur les facteurs négatifs.

Exemples : nouvelle guerre tarifaire UE–US liée au Groenland, guerre tarifaire Canada–US, ou conflits militaires potentiels US–Iran. Il s’agit d’une sélection partiale et d’un double standard.

En théorie, si ces risques étaient réellement systémiques, tous les actifs risqués chuteraient, sauf peut-être les métaux de base pour des raisons de demande liée à la guerre. En pratique, ces risques ne présentent pas les fondements d’une escalade majeure.

La demande IA et high-tech reste très forte et largement insensible au bruit géopolitique, particulièrement dans les économies leaders comme la Chine et les États-Unis. Les marchés actions n’ont donc pas intégré ces risques dans les prix.

La plupart de ces préoccupations ont déjà été déclassées ou démenties. Cela pose une question essentielle : pourquoi BTC et ETH réagissent-ils si fortement aux narratifs négatifs, mais si lentement aux évolutions positives ou à la résolution de ces facteurs négatifs ?

Les vraies raisons

Nous pensons que les causes sont internes à l’écosystème crypto.

Le marché approche de la fin d’un cycle de désendettement, ce qui rend les acteurs nerveux et hypersensibles au risque baissier.

La crypto reste dominée par les investisseurs particuliers, avec une faible participation institutionnelle professionnelle. Les flux ETF reflètent surtout un suivi passif du sentiment, et non une allocation active fondée sur la conviction.

De même, la plupart des DAT prennent position de façon passive, soit directement soit via des fonds passifs tiers, généralement à travers des ordres algorithmiques non agressifs tels que VWAP ou TWAP, conçus pour minimiser la volatilité intrajournalière.

Ce comportement contraste fortement avec les fonds spéculatifs, dont l’objectif principal est de générer de la volatilité intrajournalière, principalement à la baisse, afin de manipuler le cours.

Les traders particuliers utilisent fréquemment un effet de levier de 10 à 20x. Cela crée des opportunités pour les plateformes d’échange, teneurs de marché ou fonds spéculatifs d’exploiter la microstructure du marché, au lieu de tolérer la volatilité à moyen ou long terme.

On observe souvent des ventes concentrées lors de périodes de faible liquidité, notamment quand les investisseurs asiatiques ou américains dorment, par exemple entre 00h00 et 8h00 heure asiatique. Ces mouvements déclenchent des liquidations, des appels de marge et des ventes forcées.

Sans nouveaux flux de capitaux ou avant le retour du sentiment FOMO, le capital existant ne suffit pas à contrer ce type de comportement de marché.

Définition des actifs risqués

Les actifs risqués sont des instruments financiers comportant un niveau de risque, incluant actions, matières premières, obligations à haut rendement, immobilier et devises.

Les actifs risqués désignent tout titre ou instrument financier qui n’est pas considéré comme sans risque. Ils se caractérisent par leur potentiel de volatilité des prix et de fluctuations de valeur.

Exemples courants d’actifs risqués :

- Actions : Parts d’entreprises pouvant connaître d’importantes variations de prix selon les conditions de marché et la performance de l’entreprise.

- Matières premières : Biens physiques tels que pétrole, or et produits agricoles, affectés par la dynamique de l’offre et de la demande.

- Obligations à haut rendement : Obligations offrant des taux d’intérêt plus élevés en raison de leur notation de crédit plus faible, ce qui implique un risque de défaut accru.

- Immobilier : Investissements immobiliers dont la valeur peut fluctuer selon les tendances du marché et les conditions économiques.

- Devises : Marchés de change où la valeur des devises peut évoluer rapidement en raison d’événements géopolitiques et d’indicateurs économiques.

Caractéristiques des actifs risqués

- Volatilité : Les actifs risqués sont sujets à des fluctuations de prix, pouvant entraîner des gains ou des pertes pour les investisseurs.

- Rendement : En général, plus le risque associé à un actif est élevé, plus le rendement potentiel est important. Cela implique aussi une probabilité accrue de perte.

- Sensibilité au marché : La valeur des actifs risqués peut être influencée par divers facteurs, tels que les taux d’intérêt, les conditions économiques et le sentiment des investisseurs.

Avertissement :

- Cet article est une republication de [GarrettBullish]. Tous droits réservés à l’auteur original [GarrettBullish]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera rapidement la demande.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.