Depuis l’approbation des ETF spot BTC et ETH, le suivi quotidien des flux d’entrées et de sorties sur les ETF est devenu un indicateur central pour de nombreux traders sur le marché.

La logique est claire : des flux nets positifs témoignent d’achats institutionnels et d’un sentiment haussier, tandis que des flux nets négatifs signalent des ventes institutionnelles et une anticipation baissière.

Cependant, les données ETF publiées chaque jour reflètent en fait les résultats de la veille.

Lorsque ces données sont diffusées, le marché a généralement déjà réagi.

Peut-on anticiper si les flux ETF du jour seront nets positifs ou négatifs ?

Oui — la clé réside dans le taux de prime ETF.

La vérification de ce schéma est directe. L’examen du mois de janvier 2026, qui s’achève, en offre une illustration nette.

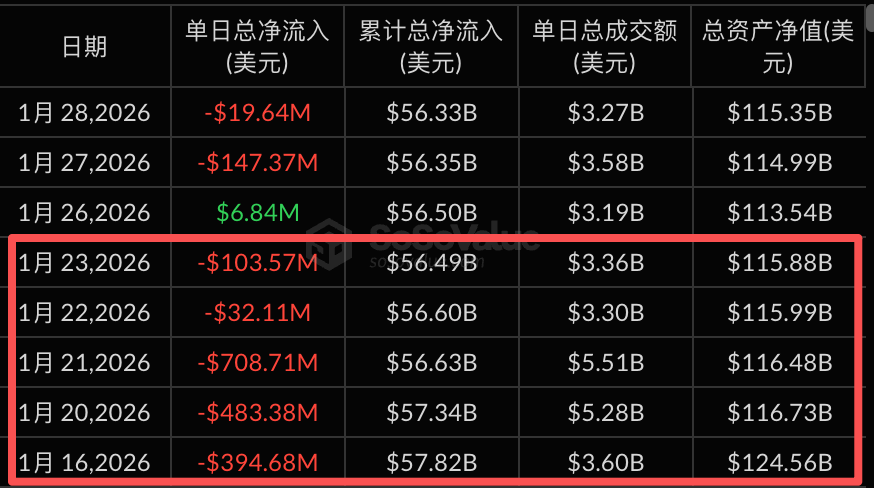

Au 28 janvier, le marché actions américain a connu 18 jours de cotation ce mois-ci.

D’après les statistiques, l’indice de prime de Coinbase n’a été positif que deux jours, contre 16 jours en territoire négatif.

Les données sur les flux de capitaux ETF révèlent que, sur ces 16 jours, 11 ont enregistré des sorties nettes.

Notamment, du 16 au 23 janvier, le taux de prime négatif est resté inférieur à -0,15%. Au cours de cette période, les ETF ont subi plus de 1,3 milliard USD de sorties nettes en une semaine, et le cours du BTC est passé d’un sommet à 97 000 USD à environ 88 000 USD.

Source des données : sosovalue

Adoptons une vision plus large.

Du 1er juillet 2025 au 28 janvier 2026, le marché a compté 146 jours de cotation.

· Les primes négatives ont été observées sur 48 jours, avec des sorties nettes sur 39 d’entre eux — soit une concordance de 81%.

· Les primes positives ont été relevées sur 98 jours, avec des entrées nettes sur 82 d’entre eux — soit une concordance de 84%.

Ce constat illustre la pertinence du taux de prime : il permet d’anticiper les flux de capitaux avant la majorité des participants du marché.

Qu’est-ce que le taux de prime ?

Après toutes ces explications, qu’est-ce que le taux de prime précisément ?

Voici une analogie.

Le BTC s’apparente à des pommes vendues en vrac sur un marché, tandis qu’un ETF spot BTC ressemble à une boîte cadeau de pommes vendue en supermarché, chaque boîte contenant une pomme.

Si une pomme se vend à 100 yuans sur le marché, c’est la valeur nette d’inventaire (NAV).

Le prix de la boîte en supermarché varie selon l’offre et la demande.

Si la demande est forte et que la boîte atteint 102 yuans, on obtient un taux de prime positif de +2%.

Si les vendeurs dominent et que la boîte tombe à 98 yuans, le taux de prime est négatif à -2%.

Le taux de prime mesure l’écart entre le prix de l’ETF sur le marché et le prix réel du BTC.

Une prime positive traduit un optimisme du marché, avec des acheteurs actifs.

Une prime négative indique un pessimisme, avec des vendeurs pressés de sortir.

Lien entre taux de prime et flux ETF

Le taux de prime n’est pas qu’un indicateur de sentiment — il est aussi le moteur des flux de capitaux.

L’acteur central ici est l’AP, ou participant autorisé — ce sont des intermédiaires privilégiés du marché.

Les AP bénéficient d’un modèle d’arbitrage sans risque : ils peuvent souscrire ou racheter des parts d’ETF sur le marché primaire et les négocier sur le marché secondaire.

Dès qu’une différence de prix apparaît, les AP réalisent un arbitrage.

Avec une prime positive et une boîte plus chère que la pomme en vrac, les AP achètent du BTC sur le marché primaire, l’emballent en parts d’ETF et vendent ces parts sur le marché secondaire pour capter l’écart. Ce mécanisme implique l’achat de BTC et génère des entrées nettes.

À l’inverse, avec une prime négative et une boîte moins chère que la pomme en vrac, les AP achètent des ETF sur le marché secondaire, les rachètent contre du BTC, puis vendent le BTC pour profiter de l’écart. Ce mécanisme implique la vente de BTC et entraîne des sorties nettes.

La chaîne logique est la suivante :

Apparition du taux de prime → arbitrage des AP → souscriptions ou rachats → entrées ou sorties nettes.

Les données sur les flux de capitaux ETF sont publiées le lendemain du règlement.

Le taux de prime est en temps réel, les flux de capitaux sont différés.

C’est pourquoi le taux de prime offre une avance sur le marché.

Comment utiliser le taux de prime

Maintenant que les principes reliant taux de prime et flux nets ETF sont clairs, comment l’intégrer à une stratégie de trading ?

En premier lieu, le taux de prime ne doit pas être utilisé seul.

Il peut indiquer la direction des flux, mais pas leur ampleur ni leur durée.

Il est recommandé de l’associer aux dimensions suivantes.

1. La cohérence prime sur la valeur du taux de prime d’un seul jour

Un jour de prime négative peut n’être qu’une variation temporaire.

Mais des primes négatives persistantes sur plusieurs jours correspondent généralement à des sorties nettes continues et requièrent une vigilance accrue.

Sur les cinq jours de cotation consécutifs du 16 au 23 janvier, les primes négatives persistantes ont coïncidé avec cinq jours de sorties nettes, et le BTC a chuté d’environ 10%.

2. Surveillez les valeurs extrêmes du taux de prime

En règle générale, le taux de prime varie dans une fourchette de ±0,5%.

Si ce seuil est franchi à ±1%, cela signale un changement marqué de sentiment, une intensification de l’arbitrage des AP et une accélération des flux.

3. Évaluez dans le contexte des niveaux de prix

Des primes négatives persistantes à des niveaux de prix élevés peuvent indiquer un départ anticipé des capitaux.

Des primes positives persistantes à des niveaux bas peuvent signaler des entrées opportunistes en bas de cycle.

Le taux de prime seul n’est pas un signal de trading, mais il aide à confirmer la tendance ou à repérer précocement un retournement potentiel.

Notes finales

Pour conclure, quelques points à retenir :

Aucun indicateur n’est infaillible. L’efficacité du taux de prime dépend du bon fonctionnement du mécanisme d’arbitrage des AP.

En situation de marché extrême — comme la chute brutale du 11 octobre — la liquidité peut se tarir, les mécanismes d’arbitrage peuvent s’interrompre et la corrélation entre taux de prime et flux de capitaux s’affaiblir.

Enfin, le taux de prime n’est qu’un prisme pour examiner les tendances de capitaux sur ETF.

Pour les investisseurs aguerris, il ne constitue qu’un élément parmi d’autres.

Il est conseillé de le croiser avec les indicateurs suivants :

- Évolution des positions ETF : une hausse indique une accumulation institutionnelle ; une baisse traduit une réduction d’exposition. C’est plus direct que le taux de prime, mais la mise à jour est différée.

- Base des contrats à terme et taux de financement : une base positive et des taux de financement élevés et persistants traduisent une euphorie haussière et un optimisme excessif. L’inverse signale une domination baissière.

- Ratio Put/Call sur le marché des options : les puts sont baissiers, les calls sont haussiers. Un ratio en hausse traduit une aversion au risque accrue ; un ratio en baisse signale un optimisme dominant.

- Gros transferts on-chain et flux nets vers les exchanges : de gros transferts de BTC vers les plateformes traduisent généralement une pression vendeuse à venir. D’importants retraits suggèrent une accumulation.

Par exemple,

Si l’on observe : primes négatives persistantes, baisse des positions ETF et hausse des flux nets vers les exchanges,

ces trois signaux convergent — les capitaux quittent le marché et la pression vendeuse s’intensifie.

Dans ce cas, il convient au minimum d’être plus prudent et de réduire son exposition, plutôt que d’acheter sur repli.

Aucun indicateur ne donne une vision exhaustive. Seule une validation croisée multidimensionnelle affine la précision de l’analyse.

Plus vous multipliez les angles de suivi, plus votre déficit d’information se réduit — mais le décalage temporel subsiste toujours.

Celui qui repère en premier la direction des flux de capitaux prend l’avantage.

Avertissement :

- Cet article est une reprise de [[TechFlow(https://www.techflowpost.com/zh-CN/article/30175)], tous droits réservés à l’auteur original] avec copyright appartenant à l’auteur original>) [San]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon la procédure appropriée.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Ne copiez, ne distribuez ni ne plagiez l’article traduit sans citer Gate.