Titre original republié : « 66. À partir de Mystonks : Décryptage des pièges marketing de la “conformité américaine” sur les plateformes crypto »

[Introduction]

La plateforme Mystonks, qui met en avant la « tokenisation d’actions américaines », a dernièrement fait l’objet de vives critiques pour le gel des fonds de ses utilisateurs. Selon diverses sources, une part significative des actifs aurait été retenue, la plateforme invoquant des « provenances de fonds non conformes ».

Sur le plan de la conformité financière, cette attitude est très inhabituelle. Une institution financière réglementée, en présence de fonds suspects, rejette précisément le dépôt, restitue les sommes à l’expéditeur, et signale l’incident aux autorités compétentes. En optant pour une « rétention » immédiate des actifs, la plateforme remet ainsi vivement en cause sa prétendue « conformité ».

Mystonks vante de façon récurrente son enregistrement MSB aux États-Unis ainsi que l’émission règlementée de son STO comme principaux points forts. Mais quelle réalité se cache derrière ces arguments de « conformité » ? J’ai mené l’enquête.

1. La réalité des « STO conformes » : l’enregistrement ne vaut pas autorisation, le placement privé n’est pas une offre publique

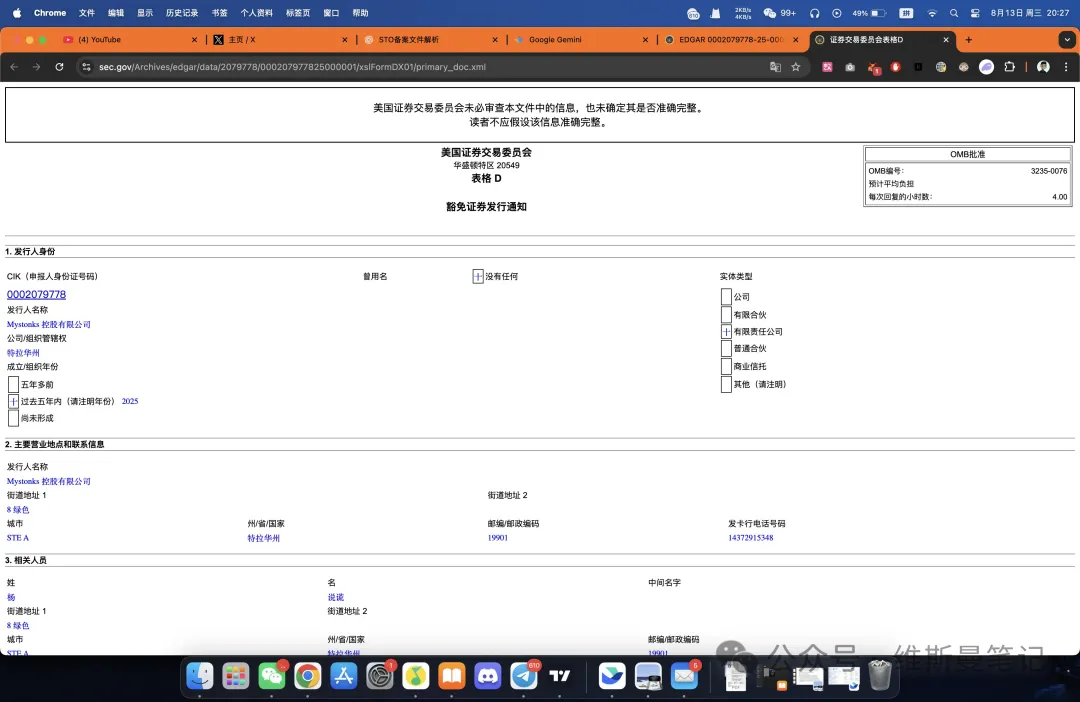

De fait, la communication de Mystonks n’est pas totalement dénuée de fondement. Mystonks Holding LLC apparaît bien dans la base de données publique de la Securities and Exchange Commission (SEC) américaine.

Les éléments clés de son dépôt Form D :

● Type de dépôt : Exemption d’offre privée sous le Règlement D, Règle 506(c).

● Investisseurs autorisés : uniquement des « investisseurs accrédités ».

● Somme levée : 575 000 $, pour un montant minimal de 50 000 $.

Ce document est au cœur du sujet : c’est l’aspect potentiellement le plus trompeur de l’argumentaire de la plateforme.

Premièrement, le Form D est une déclaration d’information, en aucun cas une licence opérationnelle. Il signifie simplement que la société a notifié à la SEC une offre privée. La SEC se limite à archiver cette notification : elle ne valide ni n’approuve les capacités de la société ou la légitimité de ses projets.

Deuxièmement, et c’est essentiel, ce dépôt limite strictement la base d’investisseurs. Le Règlement D vise expressément les placements privés, réservés à un cercle restreint de personnes fortunées, d’institutions qualifiées, « investisseurs accrédités ». Mystonks, en s’adressant au grand public, compte une majorité d’usagers qui ne remplissent absolument pas ces critères.

En pratique, Mystonks détourne une déclaration conçue pour une levée de fonds sélective auprès de clients fortunés pour proposer des opérations boursières ouvertes au public—ce qui exige un agrément bien plus strict.

Ce procédé exploite l’inexpérience des investisseurs particuliers vis-à-vis du droit boursier américain et brouille des lignes pourtant essentielles. Pour offrir légalement des services de négociation de jetons financiers au public, la plateforme doit impérativement détenir une licence ATS (Alternative Trading System) ou Broker-Dealer, autrement plus contraignante qu’un simple Form D.

2. L’enregistrement MSB surévalué : la conformité « AML » n’assure pas la sécurité de vos fonds

Après la complexité des STO, attardons-nous sur une arme marketing encore plus courante : l’enregistrement MSB américain.

Tout investisseur avisé doit saisir une vérité clé sur cet enregistrement : sa valeur et son importance sont considérablement gonflées dans la communication des projets crypto.

L’enregistrement MSB (Money Services Business) relève du FinCEN, organisme rattaché au département du Trésor US. Sa mission première : la lutte contre le blanchiment d’argent (AML). Autrement dit, FinCEN veille uniquement à la déclaration des transactions suspectes, pour endiguer la criminalité financière ; il ne garantit ni la sécurité des fonds ni la fiabilité du modèle économique ou technique de la plateforme.

Fait révélateur, l’enregistrement MSB s’obtient très facilement et à faible coût. Grâce à des cabinets spécialisés, un projet peut même procéder à l’enregistrement à distance—sans présence physique aux États-Unis. C’est pourquoi tant de projets mettent en avant le MSB pour se donner une apparence « conforme ».

Ainsi, lorsqu’une plateforme principalement internationale insiste sur son enregistrement MSB, il s’agit, pour l’investisseur, d’un artifice de communication, non d’une garantie réelle de solidité financière ou de sérieux réglementaire.

Conclusion : Mystonks expose le scénario « conformité » typique de certaines plateformes

Mystonks n’est en rien une exception. Il illustre clairement les techniques de présentation conforme largement répandues chez de nombreux opérateurs évoluant dans des zones réglementaires ambiguës. Sur le marché, une multitude de plateformes d’échange et de prestataires financiers suivent le même schéma ; il appartient aux investisseurs de repérer ces mécaniques.

Le scénario habituel se déroule ainsi :

- 1re étape : Utiliser l’enregistrement MSB comme argument de légitimité. En exploitant l’image “officielle” US et un seuil d’investissement minimal dérisoire, ils construisent un vernis de crédibilité minimal, mais convaincant en apparence.

- 2e étape : Détourner la portée réelle des déclarations relatives aux titres financiers. Ils présentent un dépôt restreint, sous condition (du type placement privé), comme une autorisation pleine et entière d’opérer auprès du public, profitant des zones d’ignorance pour tromper plus profondément.

- 3e étape : Exploiter les différences géographiques et réglementaires pour cibler leur marketing. Sachant leur activité interdite aux États-Unis, ils visent des publics étrangers ignorants des lois américaines, là où ce qui ne fonctionne pas localement se vend à l’international.

Les investisseurs doivent tirer les enseignements de ces pratiques. Pour juger la conformité réelle d’une plateforme, deux règles fondamentales :

● La conformité véritable coûte cher et se constate. Elle implique des frais d’agrément élevés, des dépôts bancaires, la location physique de bureaux et le recrutement d’équipes juridiques locales. Une « conformité » invisible et bon marché est généralement sans substance.

● La conformité authentique est transparente et précisément documentée. Les plateformes légitimes affichent publiquement le type de licence, le numéro d’enregistrement, le champ réglementaire et les restrictions concrètes. Les promesses vagues de « conformité » ne résistent jamais à l’examen.

Avant d’investir, considérez la « conformité » comme une exigence légale à vérifier rigoureusement—et non comme un simple argument commercial. Cette rigueur est essentielle pour protéger vos actifs.

Avertissement :

- Cet article a été initialement publié par [Wiseman Notes] sous le titre original « 66. À partir de Mystonks : Décryptage des pièges marketing de la “conformité américaine” sur les plateformes crypto ». Les droits d’auteur restent la propriété de [Wiseman Notes]. Pour toute question sur cette republication, veuillez contacter l’équipe Gate Learn : nous nous engageons à traiter votre demande dans les meilleurs délais selon nos procédures.

- Avertissement : les opinions exprimées dans cet article sont exclusivement celles de l’auteur et ne constituent pas un conseil en investissement.

- Toutes les autres versions linguistiques de cet article sont des traductions réalisées par l’équipe Gate Learn. Sauf mention explicite de Gate, les contenus traduits ne peuvent être reproduits, diffusés ou plagiés sous quelque forme que ce soit.