Dernière actualisation de la politique de Trump : fondements de la proposition de plafonnement du taux d’intérêt des cartes de crédit à 10 %

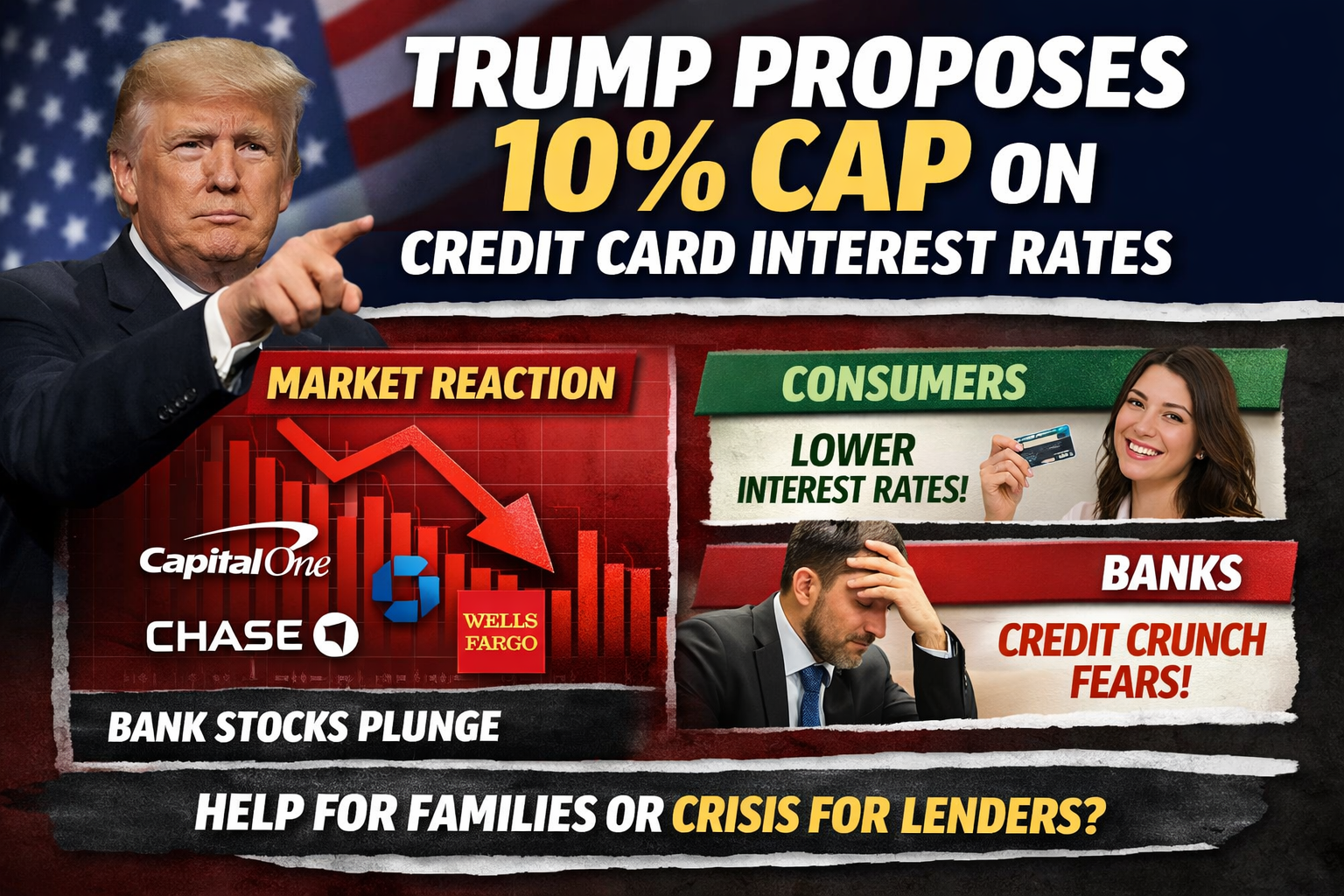

Le président américain Donald Trump a récemment réaffirmé, sur les réseaux sociaux et lors de prises de parole publiques, que s’il entrait en fonction le 20 janvier 2026, il défendrait une mesure temporaire d’un an visant à plafonner le taux annuel des cartes de crédit à 10 % à l’échelle nationale. Trump a souligné que les taux actuels des cartes de crédit se situent depuis longtemps entre 20 % et 30 % ou plus, imposant un poids jugé injuste aux consommateurs. Il a également précisé que les sociétés de cartes de crédit qui refuseraient de s’y conformer seraient considérées comme « illégales ».

Cette proposition intervient dans un contexte de pressions inflationnistes persistantes et de hausse des coûts d’endettement des ménages. Elle vise à alléger la pression sur la trésorerie des consommateurs liée à l’endettement à taux élevé, tout en s’inscrivant dans la continuité de la promesse de campagne de Trump en 2024 de « réduire le coût de la vie ».

Impact de la politique : réaction immédiate des marchés bancaires et du secteur des cartes de crédit

L’annonce a entraîné des mouvements rapides sur les marchés financiers. Les actions des établissements financiers disposant d’importants portefeuilles de cartes de crédit, comme Capital One et Synchrony Financial, ont connu des baisses marquées. Les grandes banques telles que JPMorgan Chase et Citigroup ont également enregistré des replis significatifs.

Les principales préoccupations des investisseurs portent sur :

- La réduction obligatoire des marges de crédit, qui remet en cause le modèle économique à forte rentabilité du secteur des cartes de crédit ;

- Le risque de perturbation des structures de rentabilité globale des banques, notamment pour celles dépendant du financement aux particuliers ;

- La pression à la baisse sur la valorisation du secteur financier et une volatilité accrue à court terme.

Puisque les taux d’intérêt élevés des cartes de crédit constituent historiquement un moteur de profit majeur pour les banques, une réduction brutale imposerait une refonte des stratégies de rentabilité et d’allocation du capital.

Points de vue divergents : soutien des consommateurs contre opposition du secteur financier

Du côté des consommateurs, la politique bénéficie du soutien de certains groupes. Pour les familles supportant une dette de carte de crédit à taux élevé, un plafonnement est perçu comme un soulagement concret et immédiat.

Les institutions financières et les associations professionnelles, en revanche, s’y opposent fermement, invoquant plusieurs préoccupations majeures :

- Risque de restriction de l’offre de crédit : des plafonds bas réduisent la prime de risque, ce qui pourrait exclure les emprunteurs au profil de crédit plus fragile ;

- Report des coûts : les banques pourraient compenser en augmentant les frais annuels, en réduisant les programmes de cashback et de récompenses, ou en durcissant les critères d’octroi ;

- Risque de recours à des crédits alternatifs non régulés : certains consommateurs pourraient se tourner vers des solutions de financement plus coûteuses et moins encadrées.

Des organisations telles que la Consumer Bankers Association rappellent que, si l’intention est d’améliorer l’accessibilité, un plafonnement imposé trop bas pourrait produire des effets contraires à l’objectif initial.

Obstacles juridiques et réglementaires : défis majeurs à la mise en œuvre

Sur le plan réglementaire, le président ne peut pas imposer un plafonnement national des taux d’intérêt par décret. Une telle mesure doit être adoptée par le Congrès américain pour acquérir force de loi.

Le Congrès a déjà examiné des projets visant à limiter les taux d’intérêt des cartes de crédit,

- mais le processus législatif demeure lent et politiquement conflictuel ;

- le secteur financier dispose d’un pouvoir de lobbying considérable ;

- et le débat reste ouvert sur les effets secondaires potentiels pour l’économie et le marché du crédit.

En conséquence, les marchés estiment généralement que la probabilité d’une mise en œuvre à court terme reste faible.

Perspectives de marché et synthèse

En synthèse, le plafonnement du taux d’intérêt des cartes de crédit à 10 % apparaît avant tout comme un signal politique à forte portée symbolique. Son impact immédiat se manifestera principalement à travers le sentiment de marché et la volatilité des cours, plutôt que par une évolution réglementaire rapide.

- Les investisseurs doivent surveiller de près l’évolution législative, les résultats des banques et les tendances du crédit ;

- Les consommateurs ont intérêt à comprendre les impacts potentiels pour prendre des décisions éclairées sur les taux, les frais annuels et l’accès au crédit.

Si cette politique venait à être mise en œuvre, le secteur américain des cartes de crédit et du financement aux particuliers pourrait connaître une transformation structurelle majeure, aux conséquences dépassant largement la seule question des taux d’intérêt.