Les contrats perpétuels représentent un véritable test d’exécution : remplissage des ordres, financement et liquidations.

L’année s’ouvre sur un signal public fort : le centre de gravité du marché se déplace.

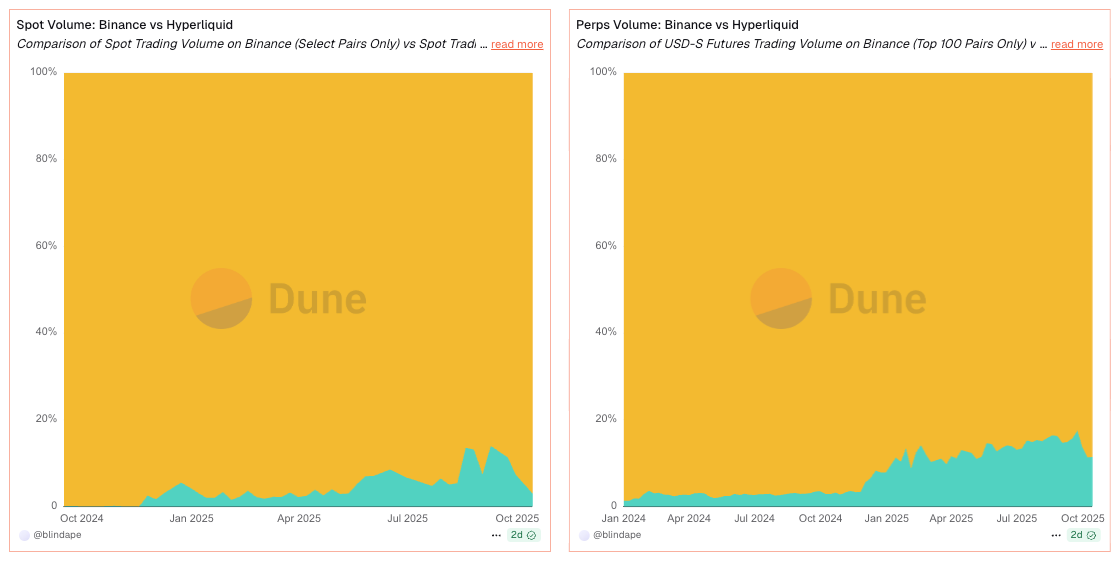

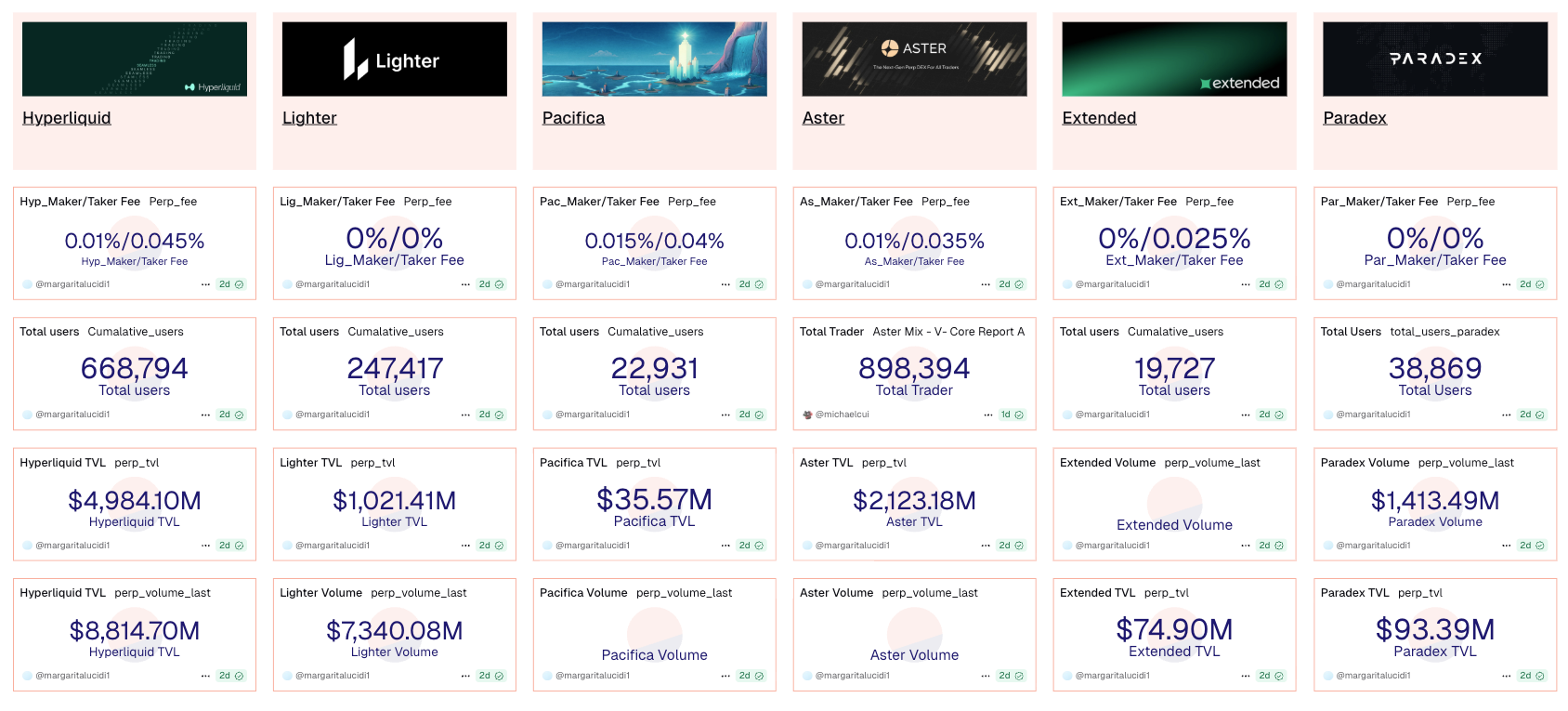

Début octobre, Hyperliquid a inauguré les listings sans permission (HIP-3). Les développeurs peuvent désormais créer des marchés perpétuels en stakant 500 000 HYPE, protégés par des mécanismes comme le slashing des validateurs et des plafonds d’open interest. Cette avancée coïncide avec des records historiques des perps décentralisés face aux CEX, renforçant le récit « l’on-chain s’impose ».

Simultanément, CZ s’est exprimé sur X pour démentir les rumeurs de liens avec Hyperliquid — et a même commenté un thread largement relayé sur un “short d’un milliard de dollars sur Hyperliquid”. Que l’on y voie de la préoccupation ou une simple volonté de clarification, le fait que le fondateur de Binance s’adresse publiquement à une DEX montre bien où se porte désormais l’attention du secteur.

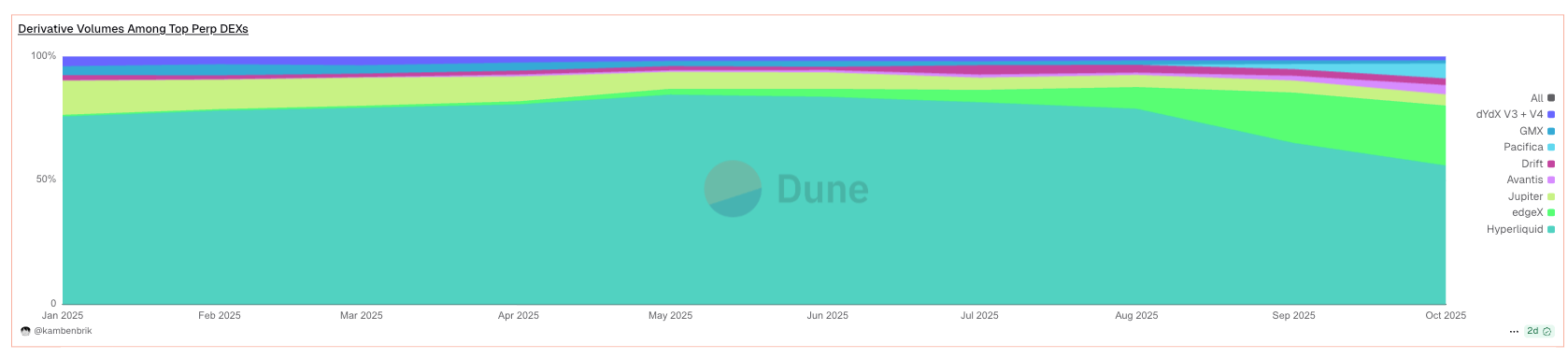

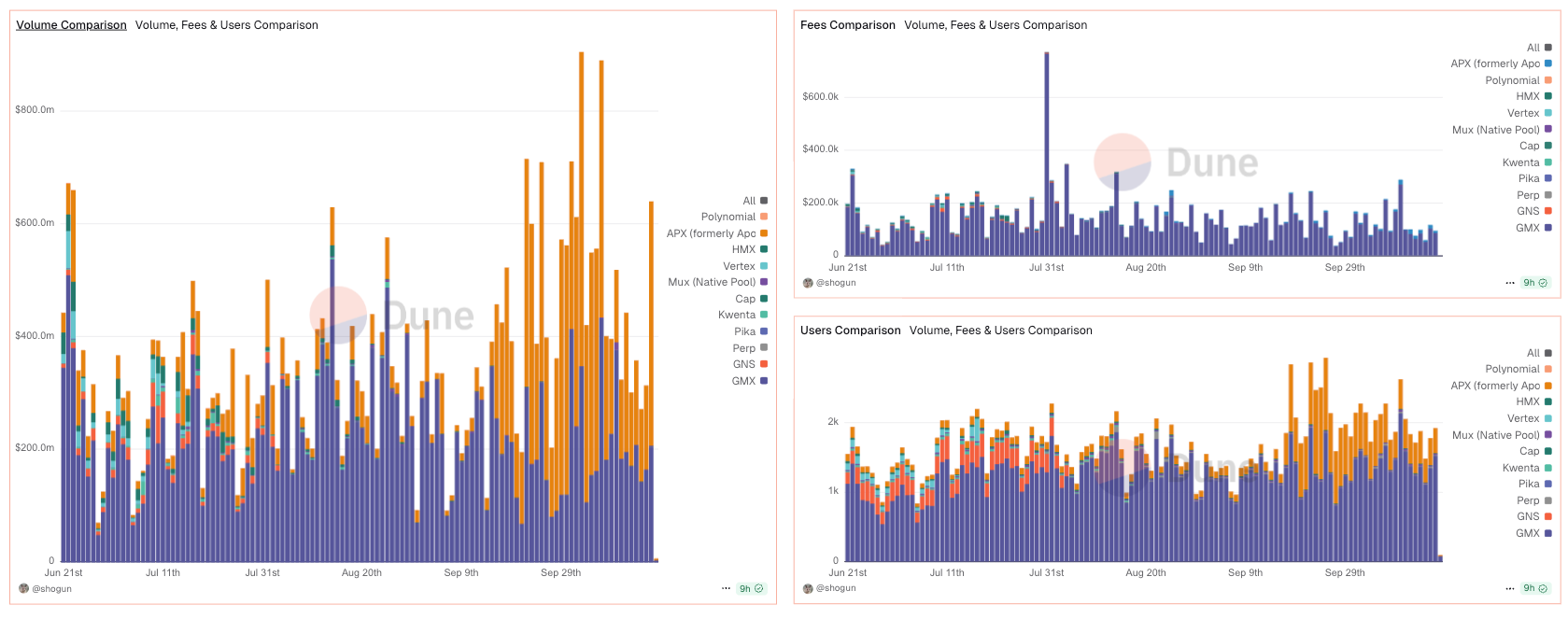

En élargissant la perspective structurelle : à la mi-2025, les perps DEX atteignent près de 20 à 26 % du volume mondial des perps, contre seulement quelques points il y a deux ans. Le ratio DEX/CEX sur les futures a culminé à environ 0,23 au deuxième trimestre 2025, signe net et directionnel que la liquidité et l’activité migrent vers l’on-chain.

L’exécution fait la différence

Trois leviers déterminent le PnL :

- Exécution et slippage (latence, profondeur, file d’attente)

- Conception de la liquidation (mark vs index ; ADL vs assurance)

- Structure des frais (maker/taker traditionnel vs zéro frais/partage des profits)

Les plateformes présentées ci-dessous sont classées selon l’utilisation de ces leviers — avec des indicateurs intégrés pour illustrer les comportements, sans se limiter à des tableaux de chiffres.

CLOBs sur appchains : la latence comme atout (visible dans le PnL)

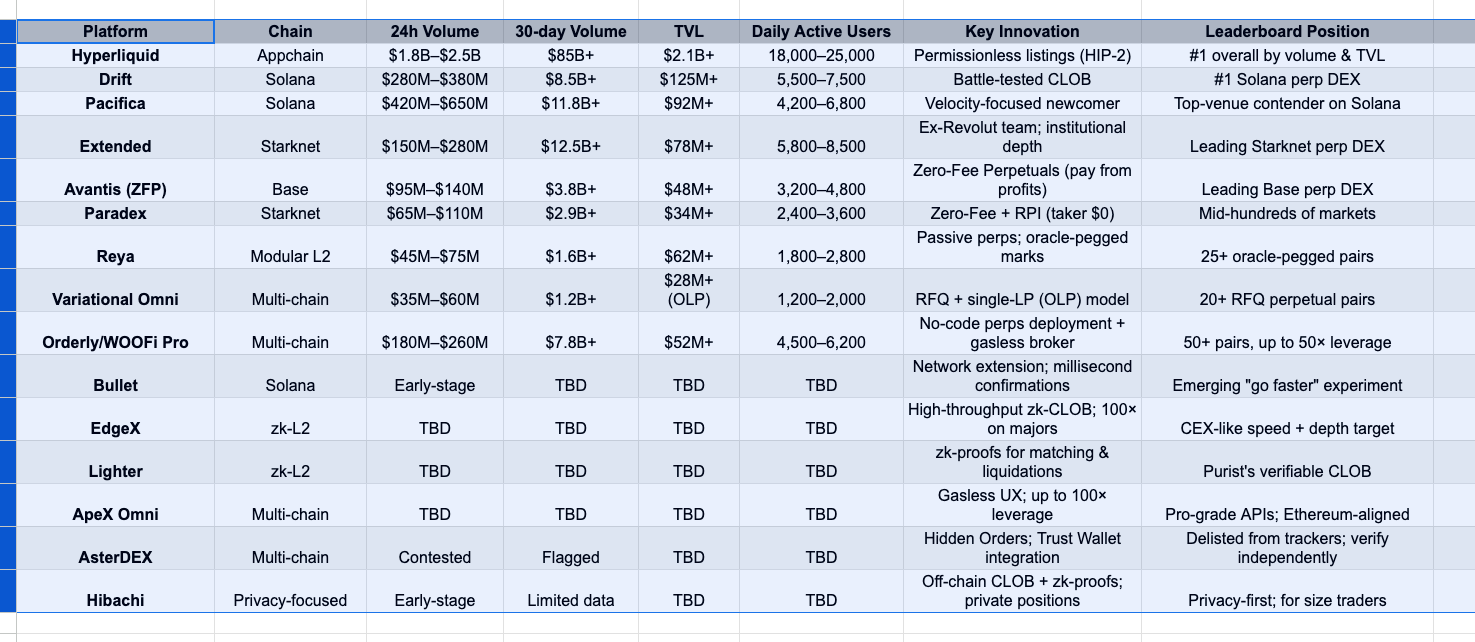

HIP-3 de Hyperliquid a profondément renouvelé l’offre de liquidité. Depuis la généralisation des listings sans permission (avec caution de 500 000 HYPE), les marchés de niche ont cessé d’apparaître puis de disparaître. Cela se traduit par un open interest qui perdure au-delà du premier cycle de financement, et une liquidité disponible au troisième ou au septième jour pour des tailles significatives. Cette stabilité, associée à des volumes quotidiens constants et élevés, explique pourquoi les traders anticipent désormais la profondeur sur Hyperliquid pour les paires “niches” — à juste titre.

Sur Solana, Bullet cible la rapidité extrême. Lors de poussées de volatilité de deux minutes, son architecture “network-extension” maintient les confirmations dans la fourchette des millisecondes (Celestia DA, optimisations spécifiques). En pratique, cela se traduit par un slippage réalisé plus réduit sur les mouvements rapides : lorsqu’un SOL progresse de quelques dixièmes en quelques secondes, les exécutions se rapprochent de l’intention, bien plus que sur des architectures plus lentes. Ce n’est pas qu’un argument marketing, mais bel et bien des bps économisés à chaque opération.

La version zk de cette approche est incarnée par EdgeX. Lors des annonces macro, les takers traversant le spread subissent généralement un slippage à un chiffre en bps, car le moteur de matching conserve la position dans la file. Sur un mois de trading événementiel, cet écart se cumule en avantage tangible — d’où la popularité de la “voie rapide” auprès des desks.

Une anecdote sur Solana illustre la tendance. Quand Drift a réalisé une journée à un milliard de dollars, les market makers ont comparé les exécutions minute par minute sur plusieurs plateformes ; Pacifica, bien que réservée à certains utilisateurs, a affiché une performance comparable sur les clips BTC/SOL. Conclusion : la capacité de Solana s’étend désormais à plusieurs venues, ce n’est plus une exception — il faut router selon sa stratégie, non par attachement à une plateforme.

Carnets zk-L2 : prouver le moteur, pas juste le résultat

Lighter transforme le principe « don’t trust, verify » en infrastructure technique. Matching et liquidations sont validés par des ZK proofs, ce qui fait des priorités prix-temps et des chemins ADL des transitions d’état vérifiables, non des politiques arbitraires. On le constate lors des mouvements extrêmes : les liquidations se déroulent comme prévu par la documentation, et l’utilisation de l’assurance correspond au scénario de stress. Les backtests résistent donc mieux à la réalité sur cette plateforme.

Recevez les analyses de l’équipe Coinmonks directement par e-mail

ApeX (Omni) mise sur l’expérience utilisateur sans compromis sur la conservation : front-end sans gas, effet de levier 100× sur les majeures, et API de niveau CEX — soutenus par un volume quotidien stable à neuf chiffres qui garantit une latence d’annulation/remplacement optimale lors des changements de financement. Pour les adeptes du scalping, la métrique clé n’est pas le notionnel ; c’est la capacité des annulations en moins d’une seconde à tenir la cadence d’un carnet en mouvement.

La magie des frais : quand “zéro” signifie vraiment “autre chose”

Deux modèles bousculent l’analyse :

- Avantis (Base) supprime les frais d’ouverture/fermeture/emprunt et ne prélève que sur les sorties bénéficiaires (ZFP). Sur un mois de scalping à fort effet de levier, la variance du PnL diminue car les frais n’entament plus les performances en période de range. Les analystes signalent que ZFP est fondamentalement différent des “remises” : il modifie le temps optimal en position, surtout pour les flux à horizon court.

- Paradex (Starknet) maintient le taker à $0 grâce au Retail Price Improvement (RPI). Son avantage dépend du spread. En période calme, taker à $0 + amélioration bat souvent le maker/taker classique ; lors des annonces, les spreads s’élargissent et l’équation se renverse. Les threads RPI de Paradex sont de bons guides — et la métrique à suivre est le coût effectif par trade (spread ± amélioration), pas le slogan.

Un exemple marquant sur X : des quants ont publié le coût ajusté du spread selon la taille du trade après les explications de Paradex sur le RPI. Sous les clips à cinq chiffres, le RPI l’emporte souvent ; au-delà, la profondeur prévaut sur le label des frais. À adapter selon sa stratégie.

Marques indexées et liquidité passive (moins de “pourquoi ai-je été liquidé ?”)

Reya privilégie des marques propres plutôt que la vitesse brute. En ancrant le PnL latent à un panier d’oracles agrégés, l’écart mark-index se réduit lors des pics. Cela se traduit par quelques ticks supplémentaires de marge avant liquidation lors des phases de volatilité — la différence entre être sorti brutalement et pouvoir trader la bougie suivante.

RFQ : la certitude prime sur la rapidité

Omni de Variational remplace le carnet public par un système RFQ où un LP unique cote, couvre sur CEX/DEX/OTC et partage le PnL MM avec les déposants. Ce qui importe n’est pas le notionnel affiché, mais le taux de remplissage à la taille cotée lorsque la profondeur s’amenuise. Lors des mouvements brusques de deux minutes sur le BTC, les takers ont observé des remplissages quasi complets, bien plus fréquents que sur des CLOBs peu profonds — là où la certitude a plus de valeur qu’un bp.

Le virage de la part de marché (et sa pérennité)

Trois indicateurs attestent de la structuration du secteur :

- La part des perps DEX a atteint 20 à 25 % à mi-2025 — contre ~4 à 6 % en 2024. Il s’agit d’une tendance durable.

- Le ratio DEX/CEX sur les futures a atteint environ 0,23 au deuxième trimestre 2025, selon plusieurs sources.

- La généralisation des listings sans permission sur Hyperliquid et l’intervention publique de CZ ont renforcé la dynamique, précisément au moment où ces ratios culminaient. Ce timing est révélateur : les DEX sont désormais au centre du débat.

L’écosystème à trois axes de Solana (comment router les flux)

- Drift, c’est l’endurance — profondeur stable, cross-margin et faible slippage sur les majeures lors des journées à 300 millions de dollars. Quand Drift a dépassé le milliard de dollars en 24 heures, les traders ont comparé les clips équivalents sur chaque plateforme et ont gardé Drift comme référence.

- Pacifica, c’est la vélocité — même en bêta sur invitation, elle a généré plus de 600 millions de dollars par jour, avec des exécutions robustes face à Drift à l’heure près, en faisant une alternative réelle plutôt qu’un simple volume “points”.

- Bullet, c’est la rapidité brute — la voie en millisecondes pour le trading événementiel, à privilégier lorsque quelques bps de slippage font toute la différence.

Le cluster CLOB de Starknet (désormais mature)

- Extended et Paradex enregistrent régulièrement des journées à neuf chiffres et des dizaines de milliards sur 30 jours. Ce qui compte, c’est la structure : Extended affiche des courbes de slippage plus faibles sur les majeures que ce qu’on attend d’une jeune venue, tandis que le taker à $0 de Paradex est vraiment moins cher hors pic — jusqu’à l’élargissement du spread lors des annonces. Adaptez vos routes en temps réel.

AsterDEX : fonctionnalités ou profondeur

Les Hidden Orders sont disponibles. L’intégration de Trust Wallet élargit le vivier d’utilisateurs. Dans la même période, des trackers externes ont détecté des schémas de volume suspects et retiré le flux des perps. La posture professionnelle est simple : profiter du rythme d’innovation, mais n’engager de gros montants qu’après vérification de la profondeur/OI/frais sur ses trades.

Confidentialité sans sacrifier l’exécution

Hibachi combine un carnet off-chain avec des ZK proofs façon Succinct et une disponibilité des données chiffrée sur Celestia, ce qui garantit l’anonymat et la vérifiabilité des soldes/positions. La métrique n’est pas le TVL ; c’est la qualité d’exécution sous confidentialité — vos taux de remplissage et de slippage sont-ils conformes à ce qu’ils devraient être hors diffusion d’inventaire ?

L’effet de levier extrême : un slogan, pas une stratégie

“Jusqu’à 1000×” est séduisant ; un tick négatif de 0,10 % à ce niveau enclenche la liquidation automatique. Si vous souhaitez tester, restez sur des tailles minimales et des stops stricts. En pratique, un effet de levier propre de 25 à 50× sur un CLOB sans gas (ex. WOOFi Pro sur Orderly) est largement suffisant et plus simple à maîtriser.

Comment choisir — méthode pratique et orientée métriques

- L’exécution d’abord. Lors des annonces CPI/FOMC/ETF, mesurez le slippage réalisé et la latence d’annulation/remplacement. Si les millisecondes et la position dans la file comptent, les appchain/zk CLOBs — Hyperliquid, EdgeX, Bullet, Lighter, ApeX — sont en tête.

- Les frais ensuite. Backtestez ZFP (prélèvement sur profits) versus RPI (taker à $0) selon la taille du trade et la volatilité ; le “moins cher” varie d’une heure à l’autre.

- Liquidations enfin. Privilégiez les faibles écarts mark-index (Reya), les chemins vérifiés (Lighter), ou la couverture RFQ (Variational) quand la profondeur baisse.

- Toujours vérifier la liquidité. Utilisez les métriques 24h/7j/30j et l’OI comme filtre, puis testez en réel sur vos paires (pas seulement BTC/ETH).

La stack 2026, en une phrase

Activez un venue rapide (Hyperliquid / EdgeX / Bullet), une couverture de frais alternative (Avantis ZFP ou Paradex RPI), et une option native à la chaîne de confiance (Drift/Pacifica sur Solana ; Extended/Paradex sur Starknet). Puis laissez la latence, les proofs, les frais effectifs et la logique de liquidation — mesurés sur vos trades — guider votre choix d’exécution.

Avertissement :

- Cet article est une republication de [Medium]. Tous droits d’auteur réservés à l’auteur original [Coinmonks Team]. Toute objection à cette republication doit être adressée à l’équipe Gate Learn, qui traitera la demande dans les plus brefs délais.

- Avertissement de responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- La traduction vers d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, la copie, distribution ou plagiat des articles traduits est interdite.