Points clés à retenir

- En 2021, la classe d’actifs a anticipé des attentes trop élevées ; depuis, les valorisations se sont rationalisées et sont désormais raisonnables pour les actifs de qualité.

- Avec l’assouplissement du cadre réglementaire américain, les problématiques d’alignement et de captation de valeur pour les tokens évoluent favorablement, rendant ces derniers plus attractifs pour l’investissement.

- La croissance de la cryptoeconomy passe d’un rythme cyclique à une dynamique structurelle, l’industrie ayant déjà produit plusieurs cas d’usage pertinents au-delà de Bitcoin.

- Les blockchains leaders s’imposent comme standards pour les startups comme pour les entreprises, et hébergent certaines des entreprises à la croissance la plus rapide au monde.

- Après quatre ans de marché baissier sur les altcoins et un moral au plus bas, l’opportunité pluriannuelle est sous-évaluée pour les meilleurs projets, alors que peu d’analystes envisagent une croissance exponentielle.

- Si les principaux projets peuvent prospérer lors de la prochaine phase de la cryptoeconomy, la pression accrue pour délivrer et la concurrence des entreprises élimineront les acteurs les plus faibles.

- Rares sont les forces aussi puissantes qu’une idée arrivée à maturité, et la cryptoeconomy n’a jamais semblé aussi inéluctable.

La cryptoeconomy traverse actuellement la plus grande période de transition observée en huit ans dans le secteur. Les institutions accumulent des coins tandis que les cypherpunks pionniers diversifient leur patrimoine. Les entreprises se positionnent pour une croissance exponentielle alors que certains acteurs natifs désabusés s’épuisent. Les gouvernements orientent une transition financière mondiale vers la blockchain, pendant que les traders s’inquiètent des tendances graphiques. Les marchés émergents célèbrent la démocratisation de la finance, pendant que les sceptiques américains dénoncent un secteur assimilé à un casino.

De nombreux articles ont récemment cherché à rapprocher la cryptoeconomy actuelle d’une période historique. Les optimistes la comparent à l’internet post-bulle dotcom, estimant que l’ère spéculative est révolue et que des gagnants structurels comme Google et Amazon émergeront pour gravir la S-curve. Les pessimistes l’assimilent aux marchés émergents, comme la Chine des années 2010, où la faiblesse de la protection des investisseurs et le manque de capitaux patients à long terme pourraient entraîner une sous-performance des actifs, même en cas de croissance du secteur.

Les deux visions comportent une part de vérité. L’histoire demeure le meilleur guide de l’investisseur, après l’expérience. Pourtant, les analogies ont leurs limites. Il faut aussi comprendre la cryptoeconomy dans son contexte macroéconomique et technologique propre. Les marchés sont composés d’une multitude d’acteurs et de récits, tous interconnectés mais distincts.

Ce qui suit est ma meilleure analyse du chemin parcouru et de la trajectoire à venir.

L’essai complet est également disponible sur notre site web.

Le cycle de la Reine Rouge

« Ici, tu vois, il faut courir de toutes ses forces pour rester au même endroit. Si tu veux aller ailleurs, il faut courir deux fois plus vite ! » – Lewis Carroll

Dans de nombreux cas, ce sont les attentes qui font la loi sur les marchés financiers. Les dépasser fait monter les prix. Ne pas y répondre les fait baisser. Avec le temps, les attentes évoluent en balancier, et les rendements futurs leur sont souvent inversement corrélés.

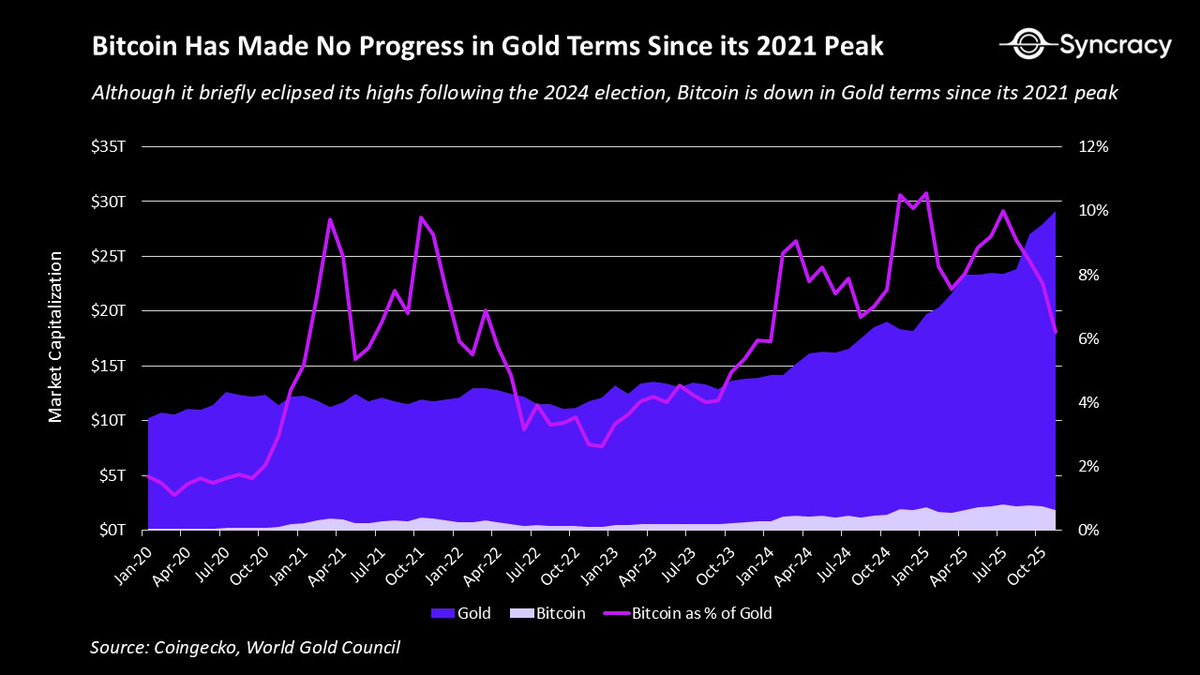

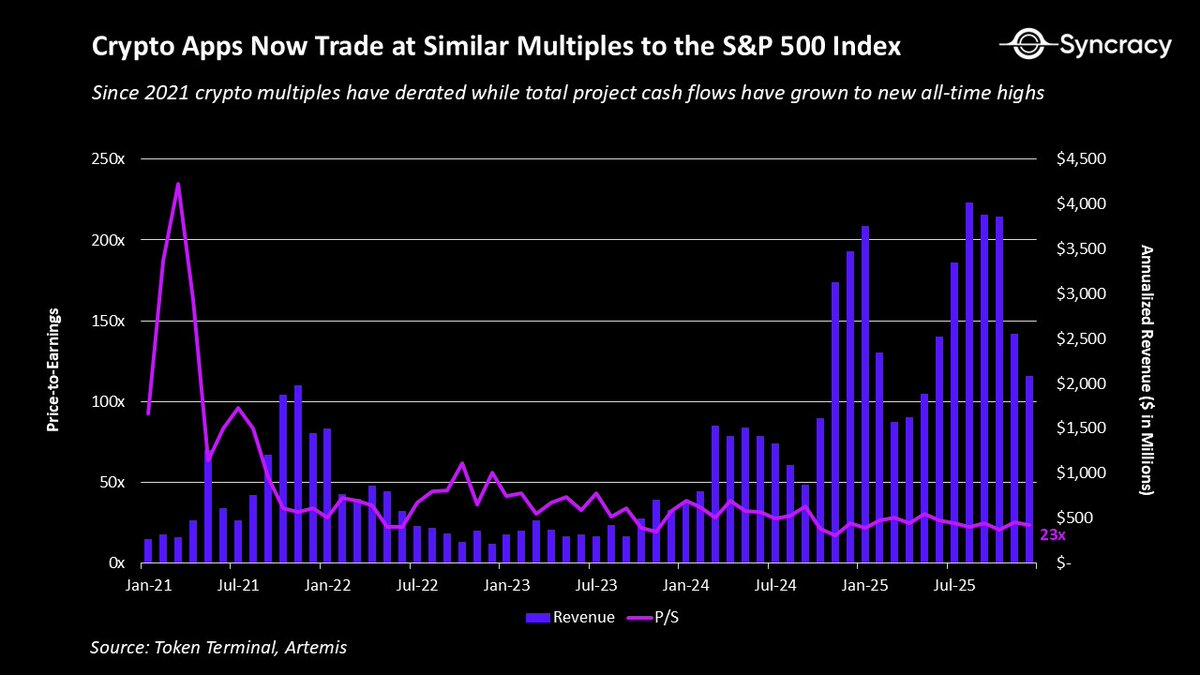

En 2021, la cryptoeconomy a anticipé des attentes bien supérieures à ce que la plupart imaginaient. Cela se voyait avec les blue chips DeFi s’échangeant à des multiples de 500x le chiffre d’affaires, ou le fait que huit plateformes de smart contracts dépassaient les 100 milliards de dollars de valorisation. Sans parler de l’engouement autour du metaverse et des NFT. Mais le graphique le plus révélateur à ce sujet reste le ratio Bitcoin / Or.

Malgré tous les progrès, Bitcoin n’a pas atteint de nouveaux sommets face à l’or depuis 2021, et sa performance est même en baisse depuis. Qui aurait cru que dans la « capitale mondiale de la crypto » de Trump, après le lancement d’ETF le plus réussi de l’histoire, alors que le dollar est délibérément déprécié, Bitcoin serait moins performant en tant qu’or numérique qu’il y a quatre ans ?

Pour le reste du marché, la situation est plus difficile. La plupart des projets ont abordé ce cycle avec des problèmes structurels qui ont aggravé la gestion d’attentes extrêmes :

- Des revenus cycliques dépendant de la hausse continue des prix des actifs

- L’incertitude réglementaire freinant la participation des institutions et des entreprises

- Des structures de double détention générant des divergences d’intérêts entre actionnaires internes et investisseurs publics en tokens

- Des pratiques de transparence insuffisantes créant une asymétrie d’information entre équipes projets et communautés

- L’absence de cadres d’évaluation partagés générant une volatilité excessive et aucune valeur plancher fondamentale

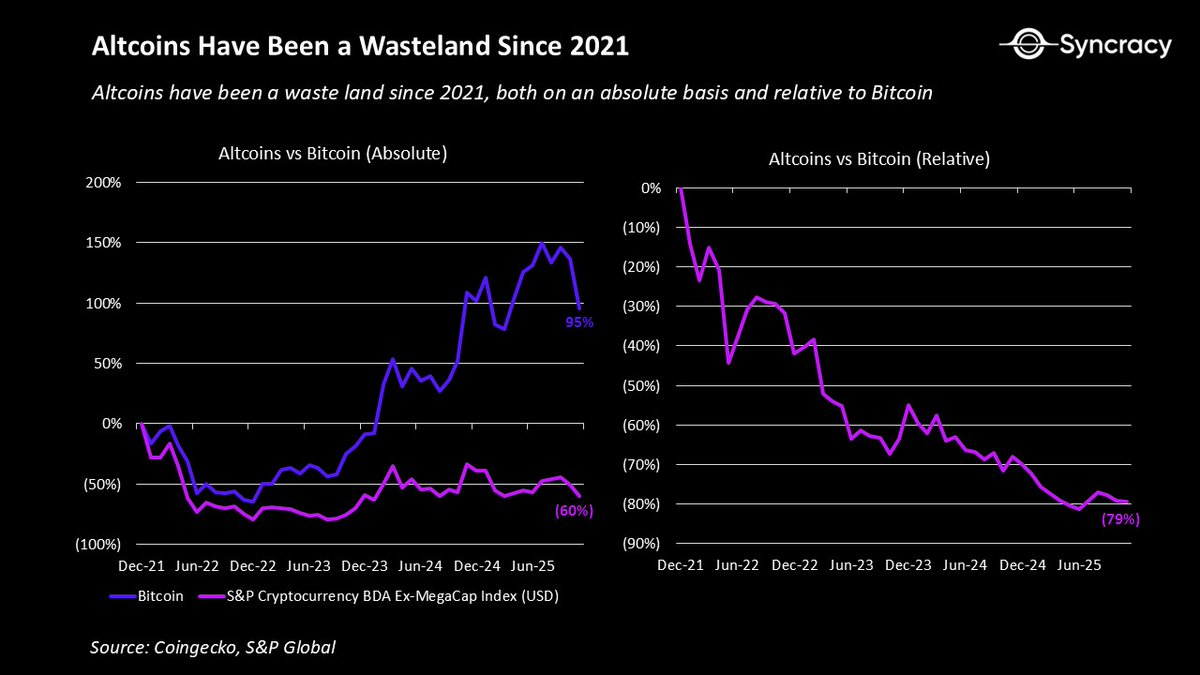

La combinaison de ces facteurs a fait perdre de la valeur à la majorité des tokens, seuls quelques-uns retrouvant leurs sommets de 2021. L’impact psychologique a été majeur, car peu de choses sont plus démoralisantes qu’un effort soutenu sans récompense.

La déception a été particulièrement forte chez les spéculateurs et opportunistes qui pensaient que la crypto était le moyen le plus simple de s’enrichir. Avec le temps, ce constat a généré un épuisement généralisé dans l’industrie.

Cela reste une évolution saine. Les efforts faibles ne devraient pas conduire systématiquement à des résultats extraordinaires, et la période pré-2022, où le vaporware pouvait générer des fortunes, était insoutenable.

La bonne nouvelle, c’est que ces problèmes sont désormais largement intégrés dans les prix. Aujourd’hui, rares sont les natifs crypto qui envisagent encore des thèses fondamentales long terme sur autre chose que Bitcoin. Après quatre ans de souffrance, la classe d’actifs dispose à présent des conditions nécessaires pour surprendre à la hausse.

La cryptoeconomy éclairée

Comme évoqué précédemment, la cryptoeconomy a abordé ce cycle avec plusieurs problèmes structurels. L’avantage est que tout le monde en a désormais conscience, et nombre de ces problèmes appartiennent déjà au passé.

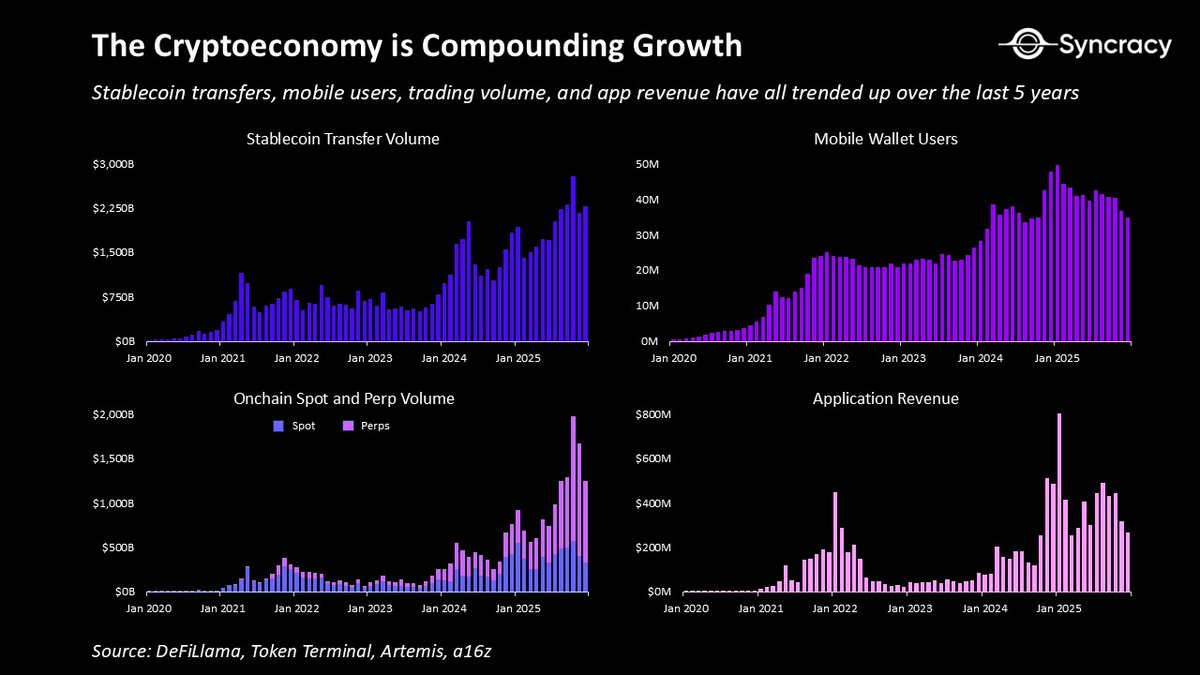

Au-delà de l’or numérique, plusieurs cas d’usage affichent une croissance cumulative, et beaucoup d’autres sont en cours de transition. Ces dernières années, la cryptoeconomy a permis :

- Des plateformes internet pair-à-pair permettant aux utilisateurs de réaliser des transactions et de faire respecter des contrats sans intervention d’un gouvernement ou d’une entreprise

- Des dollars numériques stockables et transférables partout dans le monde où il y a internet, offrant à des milliards de personnes un accès à une monnaie fiable et peu coûteuse

- Des exchanges sans autorisation permettant à chacun, partout, d’échanger les principaux actifs mondiaux, toutes classes confondues, 24h/24, sur une plateforme unique et transparente

- De nouveaux produits dérivés comme les contrats événementiels et les perpetual swaps, offrant à la société des capacités prédictives précieuses et une découverte de prix plus efficace

- Des marchés de collatéraux mondiaux, permettant d’accéder au crédit sans autorisation via une infrastructure transparente et automatisée, réduisant significativement le risque de contrepartie

- Des plateformes de création d’actifs démocratisées permettant à tous, particuliers comme institutions, d’émettre des actifs négociables publiquement pour une fraction de centime

- Des plateformes de levée de fonds ouvertes, donnant à chacun la possibilité de financer son activité et de surmonter les contraintes économiques locales

- Des réseaux d’infrastructures physiques qui mutualisent les capitaux et répartissent les opérations entre acteurs indépendants, créant une infrastructure plus scalable et résiliente

Ce n’est pas une liste exhaustive de tous les cas d’usage développés par l’industrie. L’essentiel est que nombre d’entre eux démontrent une réelle valeur et continuent de croître, indépendamment de l’évolution du prix des crypto-actifs.

En parallèle, les modèles dual equity–token sont corrigés à mesure que la pression réglementaire diminue et que les fondateurs prennent conscience du coût du désalignement. Plusieurs projets consolident actifs et revenus dans un seul token, tandis que d’autres distinguent clairement les revenus onchain (pour les détenteurs de tokens) et les revenus offchain (pour les actionnaires). De plus, les pratiques de transparence progressent grâce à la maturité des fournisseurs de données tiers, réduisant l’asymétrie d’information et permettant une meilleure analyse.

Dans le même temps, un consensus se forme autour du principe selon lequel 99,9% des actifs doivent générer des flux de trésorerie, seuls les actifs de réserve de valeur comme BTC et ETH faisant exception. À mesure que davantage d’investisseurs fondamentaux rejoignent la classe d’actifs, ces cadres seront renforcés, la rationalité s’imposant progressivement.

Avec le temps, l’idée de posséder de façon souveraine des flux de trésorerie onchain pourrait être perçue comme un déblocage d’une ampleur comparable à celle de la détention souveraine de réserves numériques de valeur. En effet, à quel autre moment de l’histoire a-t-on pu détenir des actifs numériques au porteur rémunérés automatiquement à chaque utilisation d’un programme, depuis n’importe où dans le monde ?

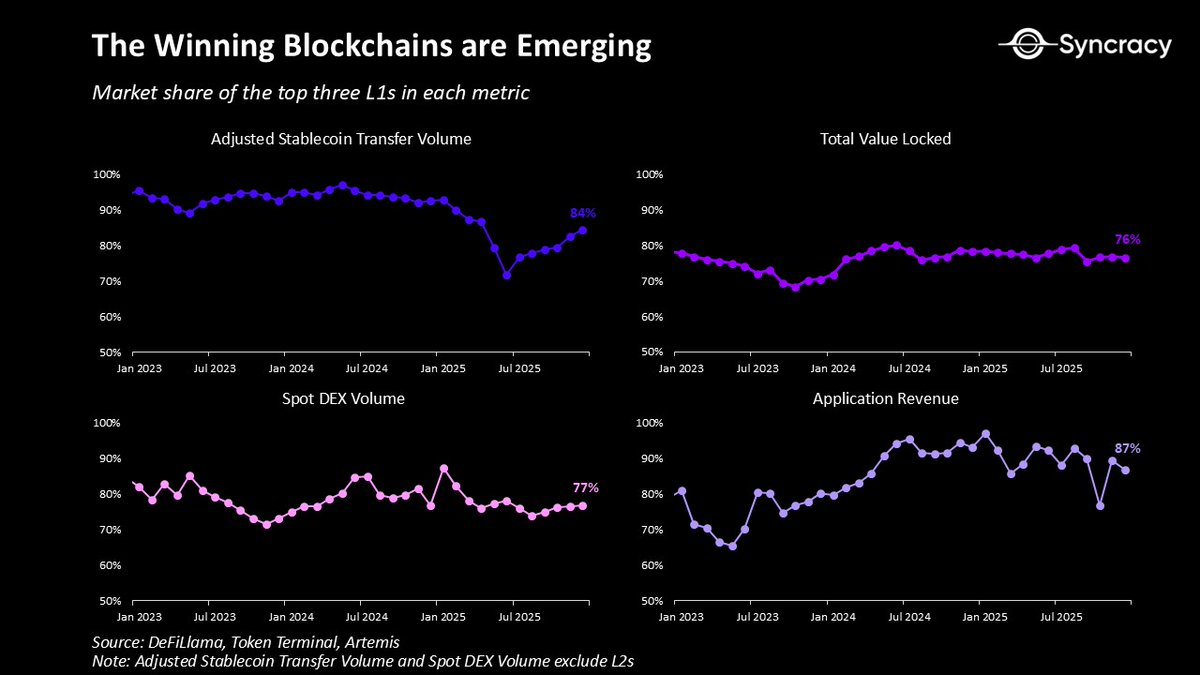

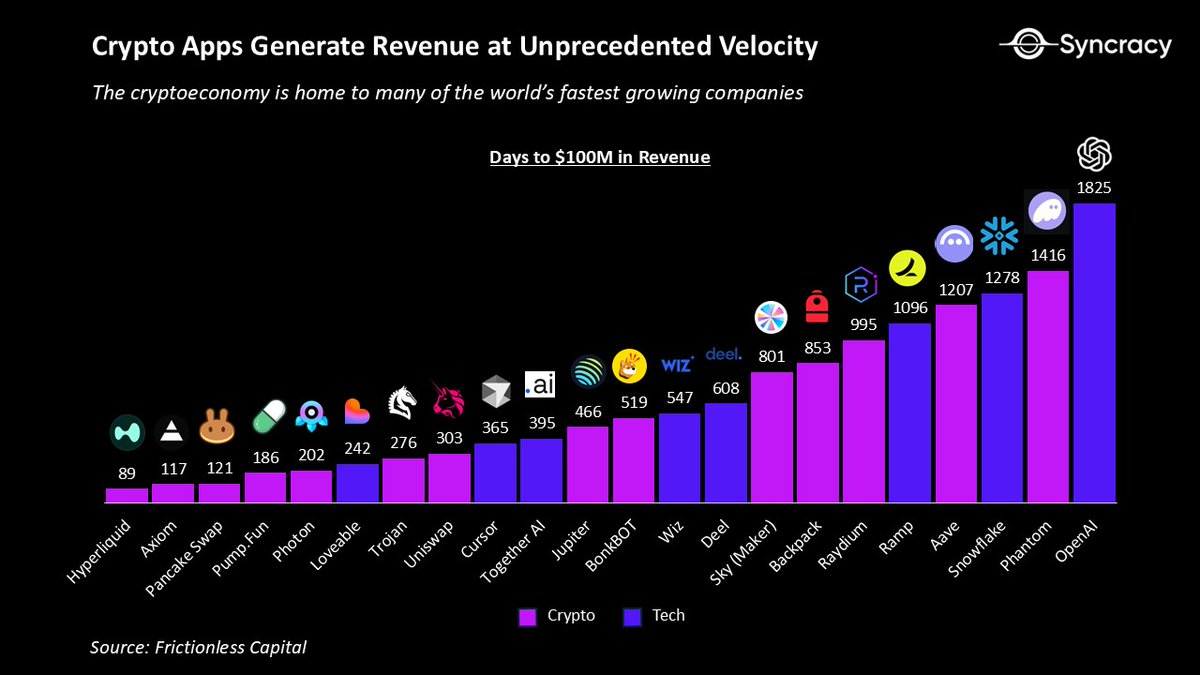

Dans ce contexte, les blockchains gagnantes émergent comme socle monétaire et financier de l’internet. Chaque jour, les effets de réseau d’Ethereum, Solana et Hyperliquid se renforcent, soutenus par leurs écosystèmes croissants d’actifs, d’applications, d’entreprises et d’utilisateurs. Leur conception sans permission et leur distribution mondiale ont permis à leurs applications de compter parmi les entreprises à la croissance la plus rapide au monde, avec une efficacité du capital et une vélocité des revenus inégalées. À long terme, il est probable que ces plateformes sous-tendront le marché total adressable des super-apps financières que toutes les grandes fintechs convoitent désormais.

Les grands acteurs de Wall Street et de la Silicon Valley poursuivent à pleine vitesse leurs initiatives blockchain dans ce contexte. Plus une semaine ne passe sans une nouvelle vague d’annonces produits, de la tokenisation aux stablecoins et tout ce qui se situe entre les deux. Contrairement aux cycles précédents de la cryptoeconomy, ces initiatives ne sont plus des expérimentations. Il s’agit de produits prêts pour la production, majoritairement construits sur des blockchains publiques plutôt que sur des systèmes privés cloisonnés.

Cette dynamique devrait s’accélérer à mesure que les effets différés des évolutions réglementaires se diffusent dans le système. Avec une plus grande clarté, entreprises et institutions peuvent enfin passer de la question « est-ce légal ? » à celle de savoir comment la blockchain peut élargir les opportunités de revenus, réduire les coûts et ouvrir de nouveaux modèles économiques.

Autre signe révélateur de l’état du secteur, peu d’analystes modélisent aujourd’hui une croissance exponentielle. Beaucoup de mes pairs, côté vente comme côté achat, n’osent même pas envisager des taux de croissance annuels supérieurs à 20%, de peur de paraître trop optimistes.

Avec des valorisations désormais ajustées après quatre années difficiles, il est pertinent de se demander : et si tout cela devenait effectivement exponentiel ? Et s’il était à nouveau temps d’oser rêver ?

La Quatrième Dimension

« Allumer une bougie, c’est projeter une ombre » — Ursula LeGuin

Un jour d’automne 2018, je suis allé voir un ancien professeur avant une nouvelle journée intense en banque d’investissement, pour discuter blockchain. À peine assis, il m’a rapporté une conversation avec un gérant de hedge fund actions sceptique, qui affirmait que la crypto entrait dans un hiver nucléaire et n’était qu’une solution à la recherche d’un problème.

Après m’avoir expliqué les dangers de la dette souveraine insoutenable et de la perte de confiance dans les institutions, il m’a répété ce qu’il avait dit au sceptique : « Dans dix ans, le monde sera reconnaissant d’avoir bâti ce système parallèle. »

Il ne s’est pas encore écoulé dix ans, mais sa prédiction paraît aujourd’hui clairvoyante, la crypto ressemblant de plus en plus à une idée dont l’heure est venue.

Dans le même esprit, le but de cet essai était de montrer que le monde sous-estime encore ce qui se construit ici. Et ce qui importe pour tous les investisseurs, c’est que l’opportunité pluriannuelle est sous-évaluée pour les projets leaders.

Ce dernier point est essentiel, car même si la crypto semble inévitable, votre coin préféré pourrait bien finir à zéro. L’envers de cette inéluctabilité, c’est une concurrence accrue et une pression croissante pour délivrer. À mesure que les institutions et entreprises entrent dans le secteur, il est probable qu’elles éliminent nombre d’acteurs plus faibles. Cela ne signifie pas qu’elles remporteront tout ou s’approprieront la technologie. Mais cela implique que seuls quelques acteurs natifs deviendront les grands gagnants autour desquels le monde se réorganisera.

Il ne s’agit pas non plus d’être cynique. 90% des startups échouent dans tous les secteurs technologiques émergents. Le fait qu’il puisse y avoir davantage d’échecs publics dans les années à venir ne doit pas vous détourner de la tendance de fond.

Il n’existe sans doute aucune technologie qui incarne mieux l’air du temps que la crypto aujourd’hui. Déclin de la confiance dans les institutions, dépenses publiques insoutenables dans les pays du G7, dépréciation flagrante de la monnaie par le plus grand émetteur de devises fiat au monde, démondialisation, fragmentation de l’ordre international, soif croissante d’un nouveau système plus équitable. Alors que le logiciel continue de transformer le monde, avec l’IA comme nouvel accélérateur, et que les jeunes générations héritent du patrimoine des baby-boomers, jamais le moment n’a semblé aussi propice pour que la cryptoeconomy sorte de sa bulle.

Beaucoup d’analystes interprètent cette phase à travers des cadres classiques comme le Gartner hype cycle ou la phase « post-frenzy » de Carlota Perez, suggérant que les meilleurs rendements sont derrière nous et que s’ouvre désormais une phase d’utilité plus monotone. Mais la réalité est bien plus nuancée.

La cryptoeconomy n’est pas un marché unique mûrissant à l’unisson, mais un ensemble de produits et d’entreprises suivant des courbes d’adoption différentes. Plus important encore, la spéculation ne disparaît pas à l’entrée dans une phase de croissance : elle fluctue simplement au gré des sentiments et du rythme de l’innovation. Quiconque affirme que la période spéculative est révolue est probablement désabusé ou méconnaît l’histoire.

Il est raisonnable d’être sceptique, mais pas cynique. Nous réinventons la monnaie, la finance, et la gouvernance de nos institutions économiques majeures. Cela doit être aussi stimulant qu’exigeant.

Votre rôle désormais est de déterminer comment tirer parti au mieux de cette nouvelle réalité, non d’écrire des fils Twitter interminables sur l’échec annoncé du secteur.

Car au-delà du brouillard de la désillusion et de l’incertitude, une opportunité unique s’offre à ceux qui choisissent de miser sur l’aube d’une nouvelle ère, plutôt que de regretter la fin de l’ancienne.

Mentions légales importantes

Cette publication est uniquement destinée à l’information et ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’achat de titres ou de produits d’investissement. Tout investissement comporte des risques, y compris la perte possible du capital investi. Les performances passées ne préjugent pas des résultats futurs. Toute déclaration prospective ou tout exemple hypothétique est soumis à des risques et incertitudes et ne garantit pas la performance future. Ce document n’établit aucune relation de conseil entre le client et l’auteur. La société décline toute responsabilité quant à l’exactitude ou l’exhaustivité des informations provenant de tiers mentionnées dans ce document. Les témoignages ou recommandations, le cas échéant, respectent les exigences de la SEC relatives à la transparence sur la rémunération et les conflits d’intérêts. La société conserve les documents justificatifs de toutes ses affirmations, conformément à ses obligations réglementaires. L’ensemble du contenu est protégé par les lois relatives à la propriété intellectuelle et ne peut être copié ou redistribué sans autorisation.

Avertissement :

- Cet article est une republication de [RyanWatkins_]. Tous droits d’auteur réservés à l’auteur original [RyanWatkins_]. En cas de réclamation concernant cette republication, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.