Introduction : Le monde de la crypto a-t-il vraiment « décentralisé la TradFi » ?

Les cryptomonnaies et la technologie blockchain ont été envisagées comme des outils de rupture pour la finance traditionnelle (TradFi), mais la réalité est bien plus complexe. De l’émission et du rachat des stablecoins au lancement de fonds de négociation d’actifs crypto (ETF), la finance crypto s’intègre progressivement aux mécanismes opérationnels du système financier classique. Les stablecoins tels que USDC et USDT sont souvent qualifiés de « monnaies décentralisées », alors que leur valeur et leur fonctionnement dépendent fortement des systèmes bancaires traditionnels et des infrastructures de marché. Cela illustre le passage de la finance crypto d’une logique d’opposition à une logique d’imbrication avec la finance traditionnelle. En prenant la TradFi comme point de référence, cet article analyse pourquoi la finance crypto finit par revenir vers la finance traditionnelle, à travers des exemples comme USDC, USDT et les Bitcoin ETF.

I. La TradFi est une « usine à crédit », et non un retardataire technologique

1.1 Quel est le véritable avantage de la TradFi ?

La force centrale de la finance traditionnelle ne réside ni dans les algorithmes ni dans la cryptographie, mais dans son rôle d’« usine à crédit » : le système bancaire crée de la monnaie et gère le crédit via les mécanismes de dépôts et de prêts, bénéficiant d’avantages institutionnels soutenus par l’État. BNP Paribas met en lumière une différence fondamentale entre les stablecoins et les systèmes monétaires classiques : « Les stablecoins reposent uniquement sur la circulation d’actifs financiers existants et ne créent pas de nouveaux financements, tandis que le système bancaire peut accroître les prêts et la masse monétaire grâce aux dépôts et aux mécanismes de réserves. » En d’autres termes, l’augmentation des dépôts bancaires alimente non seulement les prêts mais élargit aussi la masse monétaire et le crédit économique. À l’inverse, les stablecoins entièrement adossés à des réserves ne peuvent utiliser que des actifs existants comme intermédiaires et ne peuvent pas développer le financement de façon proactive. Ainsi, le rôle des banques traditionnelles dans la circulation des capitaux et la création monétaire constitue un avantage que les systèmes crypto ne peuvent aisément remplacer.

En outre, la confiance réglementaire et le statut légal constituent des atouts majeurs pour la finance traditionnelle. Les banques bénéficient de l’assurance des dépôts, du soutien en liquidité des banques centrales et d’une régulation stricte, ce qui renforce la confiance du public et la stabilité du système. Bien que les institutions crypto revendiquent la décentralisation, elles ont souvent besoin de canaux réglementés pour accéder à la monnaie fiduciaire : par exemple, Circle émet l’USDC avec « la majorité des réserves placées dans des fonds du Trésor 2a-7 enregistrés auprès de la SEC (gérés par BlackRock), le reste étant en espèces auprès de grandes banques mondiales soumises à des exigences réglementaires strictes ». Les dépositaires d’actifs crypto tels que Coinbase Custody opèrent comme des sociétés de fiducie réglementées aux États-Unis, s’appuyant sur des accords financiers traditionnels pour leurs services. L’avantage de la finance traditionnelle en matière de crédit et de confiance en fait non pas un retardataire technologique, mais l’infrastructure fondamentale dont dépend l’univers crypto.

1.2 Comment le système bancaire traditionnel soutient-il les cycles mondiaux du crédit ?

La capacité du système bancaire à étendre le crédit s’exprime aussi à l’échelle macroéconomique. Dans l’économie mondiale, les politiques des banques centrales, les systèmes de règlement internationaux (comme SWIFT) et les réseaux de prêts interbancaires forment un maillage favorisant la transmission de la monnaie et du crédit. Bien que l’émission de stablecoins soit indexée sur le dollar, elle ne peut échapper à l’influence de la politique monétaire américaine et du système bancaire : l’USDC a servi de pont pour environ 277 milliards de dollars entre la monnaie fiduciaire et la blockchain sur l’année écoulée, ce qui montre que les utilisateurs échangent et rachètent activement des stablecoins via le système bancaire traditionnel. Les nouveaux stablecoins qui ne disposent pas de comptes bancaires ou d’approbation réglementaire restent très limités en taille. Si des risques apparaissent dans le système bancaire, les stablecoins en subissent directement les conséquences. Par ailleurs, les outils financiers classiques tels que l’assurance, la compensation, le règlement et le soutien en liquidité d’urgence contribuent à la stabilité du réseau financier lors d’événements extrêmes — des fonctions que la blockchain pure ne peut assurer seule. C’est la robustesse des cycles de crédit et la gestion des risques de la finance traditionnelle qui offrent un socle de crédit profond à la finance mondiale — une capacité que la technologie crypto-native ne peut remplacer rapidement.

II. Les stablecoins ne sont pas des « monnaies décentralisées », mais le reflet on-chain de la TradFi

2.1 Les stablecoins sont-ils des monnaies décentralisées ?

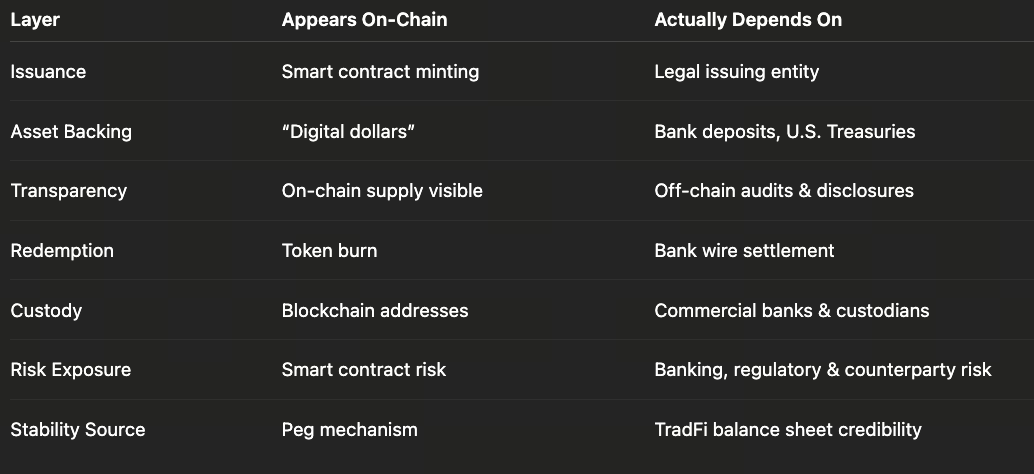

À première vue, les stablecoins comme USDC et USDT circulent sur les blockchains et semblent « décentralisés », mais en réalité ce sont des produits centralisés émis par une ou plusieurs entités. La SEC a récemment précisé que « les stablecoins concernés sont des crypto-actifs adossés à des actifs de référence comme le dollar et garantis par des réserves liquides à faible risque ». Autrement dit, ces stablecoins promettent un rachat 1:1 contre des dollars auprès de leurs émetteurs ou de leurs fiducies ; leur valeur dépend entièrement des réserves fiduciaires sous-jacentes. Par exemple, Circle affirme que l’USDC est « adossé à 100% par des liquidités et équivalents de trésorerie hautement liquides et toujours échangeable 1:1 contre des dollars », avec des audits mensuels réalisés par des cabinets comptables majeurs pour garantir que la valeur des réserves dépasse l’offre en circulation. Mais ces réserves ne sont pas conservées on-chain — elles sont placées dans des comptes bancaires et des fonds monétaires. Circle indique que la majorité des réserves USDC sont allouées à des bons du Trésor américain et des instruments monétaires gérés par le fonds 2a-7 de BlackRock ; le reste est détenu dans des banques majeures comme BNY Mellon, Citi et Wells Fargo. La valeur de l’USDC provient donc des banques et des marchés de capitaux de la finance traditionnelle — non du consensus réseau.

2.2 Comment fonctionnent les mécanismes de fiducie et de réserve des stablecoins ?

À titre d’exemple, Circle publie dans ses rapports d’audit les données de « création et destruction » — comme 277 milliards de dollars d’USDC émis ou rachetés sur 12 mois — qui reflètent les flux de capitaux entre le système crypto et le système bancaire. Derrière cela, la monnaie fiduciaire circule entre les banques : les utilisateurs déposent des dollars (ou autres monnaies fiduciaires) dans des banques ; Circle émet l’équivalent en USDC sur la blockchain ; inversement, l’USDC est détruit lorsque les utilisateurs le convertissent en dollars auprès des banques. Fonctionnellement, les stablecoins s’apparentent à des « dépôts bancaires cartographiés sur la blockchain ». Les régulateurs tels que la SEC et la CFTC rappellent que les stablecoins vraiment stables doivent disposer de réserves suffisantes et de grande qualité. La CFTC a déjà sanctionné Tether (USDT), notant que Tether affirmait que chaque USDT était garanti par un dollar « mais ce n’était pas vrai la plupart du temps ; certaines réserves étaient de simples prêts non remboursés ou des actifs de mauvaise qualité ». Les stablecoins qui manquent de transparence ou de supervision réglementaire risquent de perdre la confiance des utilisateurs si les réserves font défaut.

Le cadre financier traditionnel assure également la conformité et la protection juridique des stablecoins. Les émetteurs comme Circle et Paxos doivent respecter les exigences nationales en matière de licence et d’audit financier — par exemple, Paxos est supervisé par le NYDFS (New York Department of Financial Services). Les déclarations récentes des régulateurs (dont plusieurs annonces de la SEC en 2024–2025) montrent qu’avec une garantie d’actifs complète et une supervision réglementaire, certaines opérations d’émission/rachat de stablecoins ne sont pas directement classées comme des transactions de titres. Cela implique que les stablecoins sont fondamentalement similaires à la monnaie électronique : ils représentent des créances sur des dollars (ou des monnaies fiduciaires) portées par la technologie blockchain. Même lorsqu’ils circulent sur des blockchains publiques, ils dépendent du règlement fiduciaire et de la confiance garantie par la finance traditionnelle. Considérer les stablecoins comme des « monnaies numériques décentralisées » est donc une erreur : ils sont avant tout des représentations numériques du système financier traditionnel.

III. Les crypto ETF sont la « standardisation » TradFi des actifs crypto

3.1 Comment les ETF d’actifs crypto font-ils le lien entre la crypto et la finance traditionnelle ?

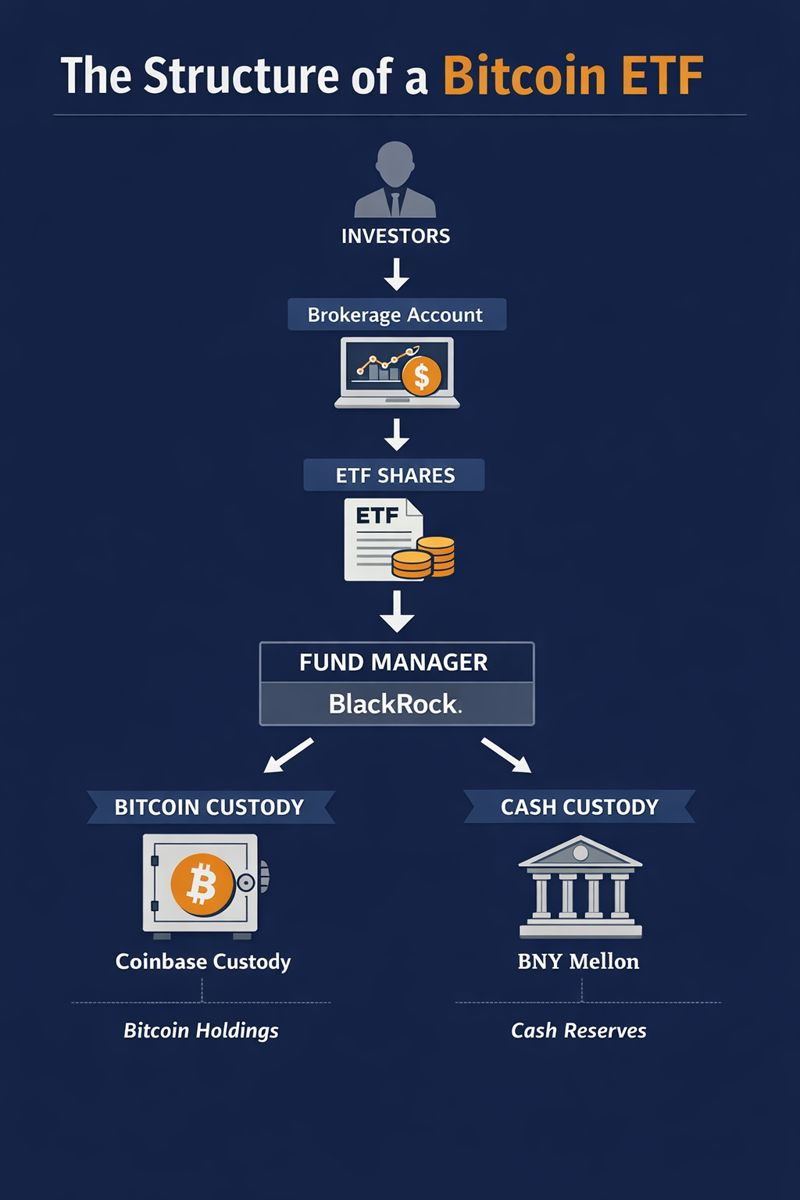

Les ETF d’actifs crypto (comme les Bitcoin ETF) regroupent des actifs crypto dans des produits d’investissement conformes à la réglementation sur les valeurs mobilières, afin qu’ils soient cotés sur les marchés financiers traditionnels. Par exemple, le prospectus du iShares Bitcoin ETF de BlackRock précise : « L’actif principal du trust est le bitcoin, conservé par Coinbase Custody ; les liquidités sont détenues chez BNY Mellon. » De même, le Bitcoin ETF d’ARK Invest avec 21Shares désigne Coinbase Custody comme dépositaire. Ces exemples montrent que les ETF crypto fonctionnent comme les ETF matières premières ou devises : gestionnaires d’actifs dédiés, banques dépositaires, systèmes de compensation sécurisés, exigences de divulgation régulière et structures de cotation réglementées par les bourses et autorités. Les investisseurs achètent ou vendent des parts d’ETF via leur compte de courtage, sans détenir directement les clés privées ou passer par des plateformes crypto.

3.2 Quels sont les mécanismes de garde et de régulation des ETF ?

Une fois les actifs crypto « packagés » dans des ETF, ils s’appuient sur les systèmes de confiance de la finance traditionnelle. Les dépositaires garantissent la sécurité des actifs : Coinbase Custody opère comme une société de fiducie réglementée selon la législation américaine — le contrat de garde précise que les actifs appartiennent au trust selon le droit commercial de New York ; en cas de faillite du dépositaire, les actifs du trust ne devraient pas être intégrés à la masse de faillite (sous réserve de la décision des tribunaux). Ce défi concerne aussi bien les dépositaires traditionnels que les institutions crypto. Les émetteurs d’ETF signent des accords de service avec des dépositaires agréés, définissant les responsabilités bancaires pour la conservation des espèces et des actifs numériques. Par exemple, BNY Mellon doit garantir la disponibilité des liquidités lors de l’émission de nouvelles parts ; Coinbase Custody coordonne les transferts de bitcoin pour la création ou le rachat d’ETF. Les ETF publient régulièrement la composition du portefeuille et font l’objet d’audits, ce qui permet de définir clairement les droits des investisseurs selon la loi. Ce « formatage » donne au trading d’actifs crypto le même processus que pour les actions ou contrats à terme — tout en le rendant dépendant de l’implication des institutions financières traditionnelles. Par exemple, la cotation des Bitcoin ETF sur les marchés boursiers exige le respect des règles de surveillance du marché et des accords de suivi des prix avec les plateformes crypto — toutes des régulations classiques des marchés de valeurs mobilières. Les crypto ETF ne rendent donc pas les actifs crypto totalement indépendants de la TradFi ; ils les reconditionnent via des circuits traditionnels pour accéder aux marchés financiers mainstream.

IV. Que se passe-t-il pour les stablecoins et les ETF sans TradFi ?

4.1 Comment les stablecoins fonctionneraient-ils sans banques ni régulation ?

Sans le soutien de la finance traditionnelle, les stablecoins ne pourraient pas garantir leur valeur. Ils dépendent des réserves en monnaie fiduciaire : sans compte bancaire, il n’est pas possible de stocker ou de régler des dollars. Si toutes les banques refusent les dépôts des émetteurs de stablecoins ou si la régulation interdit l’émission (comme lors de l’entrée en vigueur de MiCA dans l’UE — de nombreux stablecoins non conformes ont été retirés pour non-respect des normes de réserve/émission), les réserves fiduciaires seraient coupées et le fondement du « rachat 1:1 contre des dollars » s’effondrerait. Sans liquidité ni protection réglementaire, tout stablecoin supposé collatéralisé pourrait subir une ruée au rachat : si de nombreux utilisateurs demandent simultanément le remboursement mais que les réserves sont bloquées en banque ou difficiles à liquider rapidement sur les marchés monétaires, le prix pourrait se décorréler. Tether a été sanctionné en 2018 pour n’avoir pas prouvé une garantie à 100% en dollars ; les stablecoins algorithmiques plus extrêmes (comme TerraUSD) se sont effondrés rapidement faute de réserves réelles. En résumé, sans banques, réseaux de compensation ou régulation, il est extrêmement difficile de créer des « crypto dollars » fiables — toute monnaie numérique indexée sur l’USD doit supporter des coûts de capital élevés ou perdre la garantie de rachat, sacrifiant sa fonction de stabilité initiale.

4.2 Que se passe-t-il pour les crypto ETF sans garde ou règlement ?

Les crypto ETF ne peuvent pas non plus exister indépendamment de l’infrastructure financière classique. Les ETF ont besoin des banques pour le règlement des fonds et de dépositaires réglementés pour la conservation des actifs numériques — par exemple, le Bitcoin ETF de BlackRock dépend de géants mondiaux tels que BNY Mellon pour la garde des liquidités et Coinbase Custody pour le stockage des bitcoins. Sans la participation de ces institutions, les ETF manquent de structures de confiance ou d’agréments de conformité ; les investisseurs ne pourraient pas négocier les parts via leur courtier. Sans banques, les émetteurs ne peuvent garantir le règlement des espèces lors de la création ou du rachat ; sans dépositaires, les bitcoins manquent de protection juridique tierce. En pratique — même au pic d’adoption de la crypto — la plupart des investisseurs institutionnels accèdent aux marchés crypto via des services de garde/règlement hors plateforme ; les grands échanges OTC passent encore par les circuits bancaires. Sans la TradFi comme point d’ancrage, les produits financiers crypto perdraient en taille et en crédibilité.

V. Que se passe-t-il dans la finance crypto ? — De « l’opposition » à « l’imbrication »

5.1 Comment évolue la relation entre la finance crypto et la TradFi ?

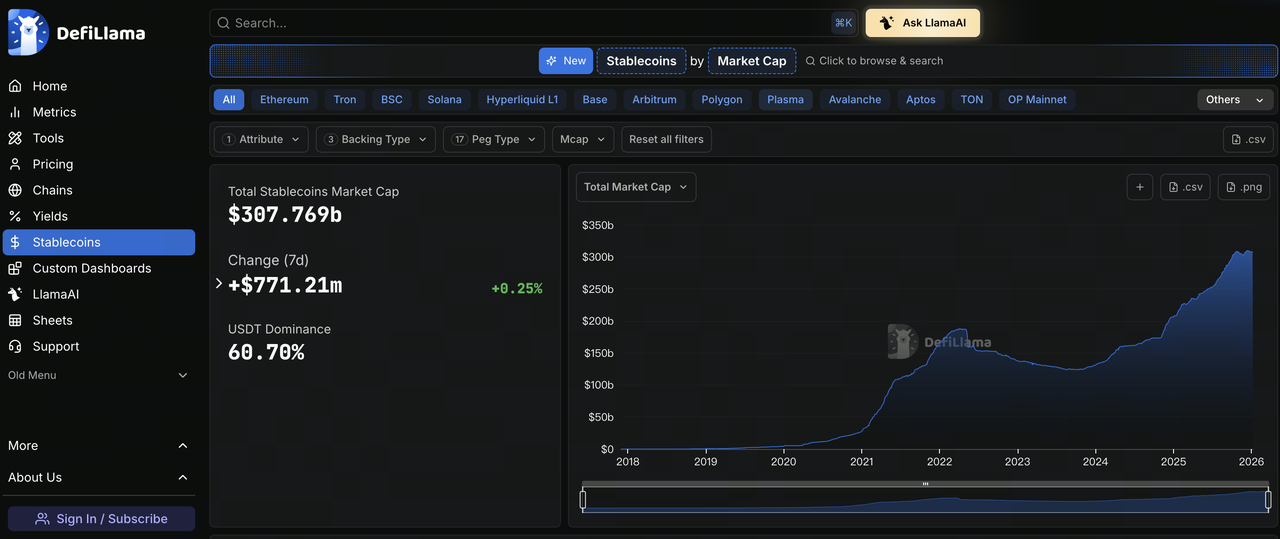

Graphique : https://defillama.com/stablecoins

Le secteur crypto a longtemps prôné la décentralisation et la désintermédiation bancaire, mais l’imbrication mutuelle est désormais manifeste. Les données réglementaires montrent que la capitalisation des stablecoins et des produits d’investissement crypto continue de croître : en septembre 2025, la capitalisation mondiale des stablecoins a dépassé 300 milliards de dollars — une croissance qui s’opère alors que les crypto-actifs interagissent avec les écosystèmes financiers traditionnels (par exemple, les grandes banques et sociétés de gestion développent activement des services de garde/négociation d’actifs numériques — activité de garde digitale de BNY Mellon ; Fidelity Bitcoin Trust). Le Conseil européen du risque systémique (ESRB) note aussi : « La croissance rapide des stablecoins/devises fiduciaires s’entremêle de plus en plus avec la TradFi ; l’adossement d’actifs et les produits d’investissement renforcent les liens entre les actifs crypto et les marchés financiers mainstream. » Parallèlement, la communauté crypto recherche un développement réglementé : de nouveaux textes (comme le projet de régulation US sur les stablecoins) exigent des réserves/audits suffisants ; les standards réglementaires pour les ETF et les services de garde se précisent au niveau mondial. Tout cela montre que la finance crypto n’est plus un « adversaire » isolé, mais se transforme en un secteur imbriqué dans la TradFi.

5.2 Qu’implique le passage de l’opposition à l’imbrication ?

Cette évolution oblige la finance crypto à redéfinir son propre rôle. La vision d’une sortie de la TradFi peut sembler séduisante — mais la majorité des activités financières réelles dépend toujours des banques, chambres de compensation et régulateurs. La trajectoire de la crypto sera probablement complémentaire ou en coexistence avec la TradFi, plutôt qu’en remplacement total : par exemple, les stablecoins améliorent l’efficacité des paiements mais acheminent finalement les fonds via les banques ; les plateformes crypto innovent sur les modèles de négociation mais les passerelles en dollars restent des comptes bancaires. Pour un développement sain, la finance crypto doit équilibrer les idéaux de décentralisation avec les règles de la TradFi : tirer parti des atouts de la blockchain (règlement instantané mondial, contrats transparents), tout en respectant la régulation et la gestion des risques pour gagner la confiance et la participation du plus grand nombre. Circle l’exprime ainsi : l’expansion de l’économie USDC repose sur « des partenariats avec les principales plateformes d’actifs numériques, banques, portefeuilles — et un réseau d’accès fiat en croissance ». Autrement dit, le futur de la finance crypto sera dual : « blockchain + TradFi », sans abandon total des banques.

VI. Gate élargit l’offre de produits TradFi

En introduisant les CFD (Contracts for Difference) sur l’or, le forex, les indices, les matières premières et les actions dans un système de compte unifié, Gate étend les capacités de jugement de prix des utilisateurs des actifs crypto aux marchés TradFi plus larges. Ce système utilise le USDx comme unité interne pour la marge et l’affichage des comptes — adossé à 100% par l’USDT — permettant aux utilisateurs de gérer leur exposition aux prix des actifs TradFi sans modifier leurs habitudes d’utilisation des stablecoins. Concernant les règles de négociation, Gate TradFi se distingue nettement des contrats perpétuels crypto : adoption de sessions de négociation fixes, créneaux horaires définis, effet de levier fixe, gestion du risque en marge croisée, frais de nuit — des mécanismes classiques des marchés TradFi — exécutés via MT5 pour les processus d’exécution et de contrôle des risques. Cette conception réduit les coûts opérationnels pour les utilisateurs qui participent aux marchés TradFi en cross-plateforme ; elle illustre aussi comment les plateformes crypto reprennent et adaptent les systèmes de négociation et cadres de gestion des risques matures de la TradFi, évoluant vers une infrastructure de négociation multi-actifs et multi-marchés.

Conclusion : La vraie question n’est pas « faut-il utiliser la TradFi », mais comment la finance crypto définit son propre rôle

L’enjeu n’est pas de savoir si la finance traditionnelle est nécessaire, mais comment la finance crypto définit sa valeur dans l’écosystème financier actuel. Des stablecoins aux Bitcoin ETF, les actifs crypto s’appuient sur les cadres TradFi pour gagner en légitimité et en taille de marché. Pour les acteurs du secteur, il s’agit d’utiliser la technologie blockchain pour améliorer l’efficacité et l’accessibilité, tout en tirant parti des atouts bancaires et réglementaires pour une croissance durable. BNP Paribas souligne : les stablecoins « restent adossés à la monnaie fiduciaire », mais peuvent offrir de la commodité pour les paiements transfrontaliers et les échanges d’actifs sur cette base. À l’avenir, si la finance crypto parvient à bien définir son partage des rôles avec la TradFi — en innovant grâce à la technologie décentralisée tout en s’appuyant sur les banques et intermédiaires de confiance pour la stabilité — elle pourra réellement franchir de nouveaux horizons.