À chaque fois que le marché de prédiction suscite la controverse, une question centrale revient sans jamais être véritablement posée :

Les marchés de prédiction sont-ils réellement dédiés à la vérité ?

Ce n’est pas une question d’exactitude, d’utilité ou de capacité à surpasser les sondages, les journalistes ou le sentiment sur les réseaux sociaux. La problématique fondamentale concerne la vérité elle-même.

Les marchés de prédiction attribuent des prix à des événements à venir. Ils ne relatent pas des faits ; ils allouent des probabilités à des futurs incertains, ouverts et inconnus. Progressivement, nous avons commencé à considérer ces probabilités comme une forme de vérité.

Tout au long de l’année écoulée, les marchés de prédiction ont célébré leurs succès.

Ils ont surpassé les sondages, les chaînes d’information et même des experts universitaires. Lors de l’élection américaine de 2024, des plateformes telles que Polymarket ont reflété la réalité plus vite que la plupart des outils de prévision classiques. Ce succès a généré son propre récit : les marchés de prédiction ne sont pas seulement précis, ils sont supérieurs — une méthode plus pure d’agrégation de la vérité, un signal reflétant plus authentiquement les croyances collectives.

Puis, janvier est arrivé.

Un nouveau compte est apparu sur Polymarket, misant près de 30 000 $ sur l’éviction du président vénézuélien Nicolás Maduro avant la fin du mois. À ce moment, le marché donnait à cette issue une probabilité très faible — à un chiffre. Le pari semblait perdu d’avance.

Quelques heures plus tard, les forces américaines ont arrêté Maduro et l’ont transféré à New York pour répondre à des accusations criminelles. Le compte a clôturé sa position, réalisant plus de 400 000 $ de bénéfice.

Le marché avait raison.

Et c’est là tout le problème.

Les partisans relatent souvent une version rassurante des marchés de prédiction :

Les marchés agrègent des informations dispersées. Des personnes aux opinions diverses misent sur leurs convictions. À mesure que les preuves s’accumulent, les prix évoluent. Le collectif converge progressivement vers la vérité.

Ce récit repose sur une hypothèse clé : l’information qui entre sur le marché est publique, bruitée et probabiliste — comme des sondages qui se resserrent, des erreurs de candidats, des tempêtes qui changent de trajectoire ou des entreprises qui ratent leurs résultats.

Mais la transaction sur Maduro était différente. Il s’agissait moins d’inférence, plus de timing parfait.

À cet instant, les marchés de prédiction ont cessé d’être de simples outils de prévision pour ressembler à autre chose : un lieu où l’accès prime sur l’analyse, et où les réseaux comptent plus que l’interprétation.

Si la précision d’un marché provient d’un détenteur d’information indisponible et inconnue des autres, le marché ne découvre pas la vérité — il exploite une asymétrie d’information.

Cette distinction est bien plus lourde de conséquences que ce que l’industrie admet généralement.

La précision peut être un signal d’alerte. Face aux critiques, les défenseurs des marchés de prédiction répètent souvent : si des initiés interviennent, le marché réagit plus vite, ce qui profite à tous. Le trading d’initiés accélère la révélation de la vérité.

Cette théorie paraît limpide, mais en pratique, la logique s’effondre.

Si la précision d’un marché découle de fuites sur des opérations militaires, de renseignements classifiés ou de calendriers internes, il cesse d’être un marché d’information publique. Il devient un lieu d’échanges secrets. Il existe une différence fondamentale entre récompenser une analyse supérieure et récompenser la proximité du pouvoir. Les marchés qui brouillent cette frontière attirent inévitablement l’attention des régulateurs — non parce qu’ils sont imprécis, mais parce qu’ils sont trop précis pour de mauvaises raisons.

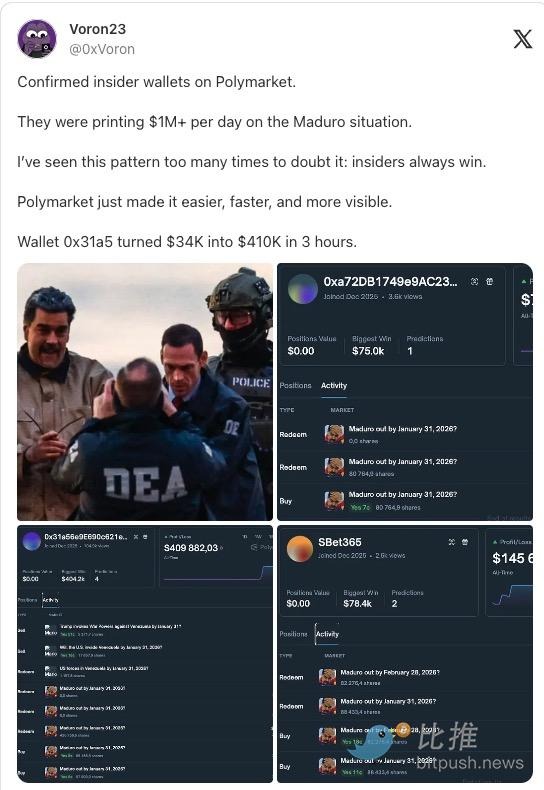

Voron23 @ 0xVoron Portefeuille d’initié confirmé sur Polymarket.

« Ils ont réalisé plus d’un million de dollars de bénéfice quotidien sur l’événement Maduro.

J’ai vu ce schéma trop de fois — les initiés gagnent toujours.

Polymarket rend cela plus simple, plus rapide et plus visible.

Le portefeuille 0x31a5 a transformé 34 000 $ en 410 000 $ en trois heures. »

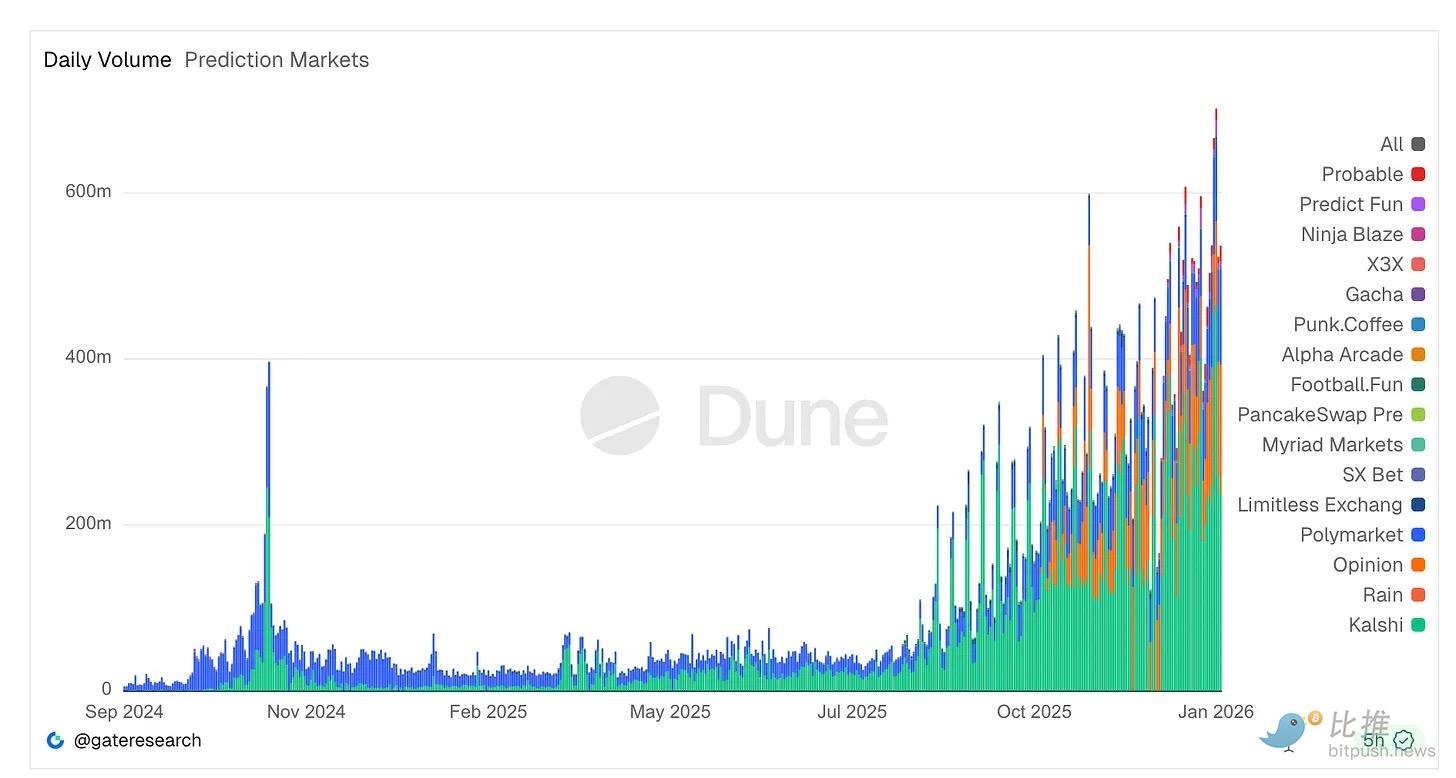

L’aspect préoccupant de l’événement Maduro ne réside pas seulement dans le montant des bénéfices — mais dans le contexte de croissance de ces marchés.

Les marchés de prédiction sont passés de curiosités marginales à un véritable écosystème financier pris au sérieux par Wall Street. Selon une enquête Bloomberg Markets de décembre, les traders et institutions traditionnels considèrent désormais les marchés de prédiction comme des produits financiers solides, tout en reconnaissant que ces plateformes brouillent la frontière entre jeu d’argent et investissement.

Les volumes d’échange ont explosé. Des plateformes telles que Kalshi et Polymarket traitent désormais des dizaines de milliards de dollars de volume notionnel annuel — Kalshi à elle seule a traité près de 24 milliards de dollars en 2025. À mesure que les contrats politiques et sportifs attirent une liquidité sans précédent, les records de transactions quotidiennes continuent d’être battus.

Malgré la surveillance, l’activité quotidienne sur les marchés de prédiction atteint des sommets historiques, avoisinant les 700 millions de dollars. Les plateformes réglementées telles que Kalshi dominent les volumes, tandis que les plateformes crypto-native restent au cœur de la culture. De nouveaux terminaux, agrégateurs et outils d’analyse sont lancés chaque semaine.

Cette croissance attire des capitaux majeurs. Le propriétaire de la Bourse de New York s’est engagé jusqu’à 2 milliards de dollars dans des accords stratégiques avec Polymarket, valorisant l’entreprise à près de 9 milliards de dollars — signe que Wall Street estime que ces marchés peuvent concurrencer les places de marché traditionnelles.

Mais cette expansion se heurte à des zones grises réglementaires et éthiques. Après l’interdiction précoce de Polymarket pour activité non enregistrée — et le paiement d’une amende CFTC de 1,4 million de dollars — la plateforme n’a obtenu que récemment une approbation conditionnelle aux États-Unis. Parallèlement, des législateurs comme le représentant Ritchie Torres ont proposé des lois interdisant aux initiés gouvernementaux de trader après le paiement sur Maduro, estimant que le timing relevait davantage d’opportunités de trading anticipé que de spéculation éclairée.

Pourtant, malgré les pressions juridiques, politiques et réputationnelles, la participation au marché ne faiblit pas. En réalité, les marchés de prédiction s’étendent des paris sportifs à des domaines tels que les résultats d’entreprises, avec des sociétés de jeux traditionnels et des fonds spéculatifs qui mobilisent désormais des experts pour arbitrer et exploiter les inefficiences de prix.

En somme, ces tendances montrent que les marchés de prédiction ne sont plus marginaux. Ils renforcent leurs liens avec l’infrastructure financière, attirent des capitaux professionnels, suscitent de nouvelles législations et, au fond, restent un moyen de parier sur un avenir incertain.

Avertissement ignoré : l’incident du costume de Zelensky

Si l’affaire Maduro a révélé la question des initiés, le marché du costume de Zelensky a mis en lumière une problématique plus profonde.

À la mi-2025, Polymarket a ouvert un marché sur le fait que le président ukrainien Volodymyr Zelensky porterait un costume avant juillet. Le volume était massif — des centaines de millions de dollars. Ce qui avait commencé comme une plaisanterie est vite devenu une crise de gouvernance.

Zelensky est apparu avec une veste noire et un pantalon conçus par un célèbre créateur de mode masculin. Les médias ont parlé de costume, les experts de la mode ont parlé de costume. Tout le monde pouvait voir ce que c’était.

Mais le vote de l’oracle a tranché : ce n’était pas un costume.

Pourquoi ?

La réponse : quelques gros détenteurs de jetons ont placé d’importantes mises sur l’issue opposée et disposaient d’assez de pouvoir de vote pour imposer une décision favorable. Le coût du pot-de-vin à l’oracle était inférieur au gain potentiel.

Il ne s’agit pas d’un échec de la décentralisation, mais d’une défaillance du mécanisme d’incitation. Le système a fonctionné exactement comme il était codé — l’honnêteté d’un oracle géré par des humains dépend entièrement du « coût du mensonge ». Dans ce cas, mentir était simplement plus rentable.

Il est facile de voir ces événements comme des anomalies, des douleurs de croissance ou des incidents passagers sur la route d’un meilleur système de prédiction. Mais ce serait une erreur d’analyse. Ce ne sont pas des accidents, mais le résultat inévitable de trois facteurs : incitations financières, règles ambiguës et gouvernance immature.

Les marchés de prédiction ne révèlent pas la vérité — ils produisent simplement un résultat de règlement.

Ce qui importe, ce n’est pas ce que la majorité croit, mais ce que le système reconnaît finalement comme résultat valide. Ce processus se situe à l’intersection de la sémantique, des luttes de pouvoir et des jeux de capitaux. Lorsqu’il y a de gros montants en jeu, cet espace se remplit rapidement d’intérêts concurrents.

Une fois ce mécanisme compris, de tels litiges ne surprennent plus.

La régulation n’apparaît pas par hasard

Les réactions législatives à la transaction Maduro étaient prévisibles. Un projet de loi en cours au Congrès interdirait aux fonctionnaires fédéraux et aux employés de trader sur les marchés de prédiction politique tout en disposant d’informations sensibles non publiques. Ce n’est pas radical — c’est une règle élémentaire.

La Bourse a compris cela il y a des décennies. Les responsables publics ne devraient pas tirer profit d’un accès privilégié au pouvoir d’État — c’est la norme. Les marchés de prédiction ne font face à ce problème que parce qu’ils ont longtemps prétendu être autre chose.

Nous avons rendu la question inutilement complexe.

Les marchés de prédiction sont simplement des lieux où l’on parie sur des issues qui n’ont pas encore eu lieu. Si les événements vous sont favorables, vous gagnez ; sinon, vous perdez. Tout le reste relève du récit.

Une interface épurée ou l’expression des cotes en probabilités ne changent rien à la nature du produit. Fonctionner sur une blockchain ou produire des données pour des économistes ne le rend pas plus sérieux.

Ce qui compte, ce sont les incitations. Vous êtes rémunéré non pas pour votre analyse, mais pour avoir eu raison sur ce qui va advenir.

Ce qui est superflu, c’est notre volonté de présenter cela comme plus noble. Parler de prédiction ou de découverte d’information ne change ni le risque, ni la raison pour laquelle on le prend.

Dans une certaine mesure, nous semblons réticents à admettre : les gens veulent simplement parier sur le futur.

Oui, c’est le cas. Et cela ne pose aucun problème.

Mais il faut cesser de prétendre qu’il s’agit d’autre chose.

La croissance des marchés de prédiction est essentiellement portée par le désir de miser sur des « narratifs » — élections, guerres, événements culturels ou la réalité elle-même. Cette demande est réelle et persistante.

Les institutions les utilisent pour se couvrir contre l’incertitude, les particuliers pour exprimer leurs convictions ou pour le divertissement, et les médias les considèrent comme des baromètres. Rien de tout cela n’a besoin d’être déguisé.

En réalité, c’est le déguisement qui crée les frictions.

Lorsque les plateformes se présentent comme des « machines à vérité » et revendiquent la supériorité morale, chaque controverse prend une dimension existentielle. Lorsque les marchés se règlent de façon déroutante, cela devient un dilemme philosophique, alors qu’il ne s’agit que d’un litige sur le règlement d’un produit de pari à haut risque.

Des attentes mal alignées découlent de récits biaisés.

Je ne suis pas opposé aux marchés de prédiction.

Ils sont l’un des moyens les plus transparents par lesquels les humains expriment leurs convictions face à l’incertitude — et font souvent émerger des signaux inconfortables plus vite que les sondages. Ils continueront de croître.

Mais les ériger en quelque chose de plus noble relève de l’auto-illusion. Ce ne sont pas des moteurs épistémologiques ; ce sont des instruments financiers liés à des événements futurs. Reconnaître cette distinction les rend plus sains — une régulation plus claire, une éthique plus explicite et une meilleure conception suivront.

Une fois que l’on admet gérer un produit de pari, le comportement de pari qui en découle ne surprend plus.

Avertissement :

- Cet article est reproduit depuis [BitpushNews], avec droits d’auteur appartenant à l’auteur original [Thejaswini M A]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, vous ne pouvez pas copier, distribuer ou plagier l’article traduit.