Note de l’éditeur : Cet article a été initialement publié le 17 janvier 2020—il y a six ans. Aujourd’hui, le marché se concentre sur la probable nomination de Kevin Warsh, un président de la Réserve fédérale ultra-faucon. Sélectionné par Trump, Warsh fait l’objet de critiques généralisées, l’effondrement historique des prix de l’or et de l’argent lui étant largement imputé. Les autres marchés intègrent également l’incertitude, et pour faire simple, aucun actif sur terre ne connaît actuellement de dynamique haussière.

En enquêtant sur Kevin Warsh, il apparaît qu’il est le protégé de Stanley Druckenmiller et a précédemment été associé au family office de Druckenmiller. Leur relation est particulièrement étroite. Druckenmiller, lui-même protégé de George Soros, est à l’origine de la célèbre « attaque contre la livre sterling » en 1992.

Cette vague de chute des métaux précieux et du Bitcoin n’est certainement pas l’œuvre de Soros, mais elle rappelle un article de BlockBeats de janvier 2020 : « Si Soros voulait détruire Bitcoin, comment s’y prendrait-il ? » À l’époque, Bitcoin avait franchi à nouveau le seuil des 10 000 dollars, et le marché était optimiste à l’approche du halving. On espérait que cet événement propulserait Bitcoin vers un nouveau sommet au-delà de 20 000 dollars.

Avec le recul, bon nombre des prévisions de l’article d’il y a six ans se sont réalisées : Bitcoin a atteint 100 000 dollars, le concept de monnaie interstellaire a émergé, la majorité de la puissance de minage s’est déplacée vers les États-Unis, et les banques crypto ont pratiquement disparu.

L’objectif initial de l’article était de tempérer un optimisme excessif. Nous republions ce texte vieux de six ans alors que le protégé de Soros revient sur le devant de la scène et que Bitcoin est devenu une commodité de plusieurs milliers de milliards de dollars. Même l’argent, un actif colossal, a perdu la moitié de sa valeur en deux jours—rendant une telle issue pour Bitcoin d’autant plus plausible. Nous sommes exposés, mais nous devons toujours respecter le marché. Voici le texte original :

La décennie écoulée fut synonyme de prospérité et de célébration.

Peu ont sérieusement envisagé que Bitcoin puisse un jour s’effondrer véritablement, ni à quoi cela pourrait ressembler. Les éternels optimistes brandissant le drapeau du rallye perpétuel n’ont jamais envisagé cette hypothèse, et les pessimistes, faute d’analyse approfondie, ne l’ont pas non plus examinée en détail.

Le but de cet article BlockBeats n’est pas de se positionner simplement à la hausse ou à la baisse sur Bitcoin, mais d’explorer une question à la fois intéressante et sérieuse : quelles crises inévitables Bitcoin devra-t-il affronter malgré ses perspectives apparemment radieuses ? Si tant de forces du capital restent sceptiques face à Bitcoin, pourquoi n’ont-elles pas tout misé sur la vente à découvert ? Et si des acteurs comme Soros entraient effectivement sur le marché, comment opéreraient-ils ?

Imaginons un scénario qui pourrait se produire dans 4N années.

Le prix du Bitcoin évolue autour de 50 000 dollars, et sa capitalisation franchit enfin le cap des mille milliards de dollars.

La perception du marché à propos de Bitcoin converge vers l’idée d’« or numérique » et de réserve de valeur. Certains pays en développement le déclarent actif de réserve, et les fusées de Musk sortent des chaînes de montage, rendant les slogans des partisans du Bitcoin encore plus convaincants—Bitcoin est la monnaie de réserve du nouveau siècle et la devise interstellaire du XXIIe siècle.

Ceux qui doutaient autrefois du Bitcoin—qu’ils soient investisseurs rationnels ou observateurs impulsifs—sont désormais tournés en dérision par chaque détenteur comme des personnes qui « ne comprennent pas leur époque ».

De quelle époque parle-t-on ? Celle où les économies occidentales ont besoin de couvertures d’actifs, où certains pays subissent l’hyperinflation et recherchent des réserves de valeur, où les tensions géopolitiques stimulent la demande de valeurs refuges et où l’achat garantit un profit immédiat.

Tout semble réglé, sans possibilité de retour en arrière.

Sous la surface de la prospérité, la crise est omniprésente.

Les mineurs sont satisfaits, utilisant du matériel de pointe et des outils financiers pour calculer leurs gains quotidiens et mensuels. Ils maîtrisent l’usage des contrats à terme pour se couvrir, et certains accumulent du Bitcoin dans l’espoir de voir un jour le cours atteindre un million de dollars par pièce.

Les investisseurs sont également comblés—jamais un actif n’a connu une croissance aussi rapide et régulière. Le marché des produits dérivés Bitcoin s’est développé à grande vitesse, les spéculateurs exploitant la volatilité via contrats à terme et options. Aucun autre actif n’offre de telles opportunités.

Les plus satisfaits sont ceux qui contrôlent le capital en amont de l’industrie. Certains engrangent des dizaines de millions chaque jour grâce aux batailles des traders à court terme, d’autres profitent de la demande croissante de prêts sectoriels. À ce stade, le marché Bitcoin approche de la maturité ; comparé au minage et au trading de 2020, la diversification des produits est devenue la porte d’entrée pour le grand public.

L’attrait de l’argent facile est enivrant, et personne ne remarque que les indicateurs sectoriels évoluent vers la catastrophe. Après tout, les pessimistes sont considérés comme des « imbéciles »—du moins, ils n’ont pas gagné d’argent.

À ce moment-là, les prêts aux mineurs et les achats de machines de minage à crédit sont devenus la norme. Payer comptant est jugé absurde, car cela revient à se priver de l’effet de levier.

À ce stade, le ratio d’endettement global de l’industrie minière mondiale du Bitcoin dépasse 70 %, ce qui signifie que la plupart des mineurs empruntent et minent avec effet de levier. Tant que le taux d’intérêt est inférieur au rendement du minage, l’activité reste rentable.

Soros arrive—le sniper du capital international entre en scène.

Soros acquiert d’abord X milliards de dollars de Bitcoin sur le marché au comptant. Non seulement Soros entre, mais d’autres « types Soros » le rejoignent—ses alliés du capital international, divers fonds d’investissement soutenant la tendance haussière. Cela coïncide avec la N-ième vague d’engouement autour du halving Bitcoin, provoquant un afflux massif d’ordres d’achat. Les institutions d’investissement blockchain et les médias s’enthousiasment : « L’argent institutionnel est là ! Embrassons l’ère Bitcoin ! »

Après avoir constitué des positions au comptant et alors que le sentiment de marché atteint son apogée, Soros renforce ses positions longues sur les contrats à terme Bitcoin proches de l’échéance.

Suite à une forte hausse, les haussiers affluent massivement sur le marché des dérivés, tandis que les baissiers se font rares. La seule force capable d’arrêter les haussiers semble être leur propre prise de bénéfices.

Avec des gains latents considérables, Soros ordonne secrètement à son assistant de franchir une nouvelle étape—acheter des options de vente long terme hors de la monnaie.

À ce stade, le trading d’options est aussi populaire et mature que le trading au comptant l’était en 2020, avec une liquidité bien supérieure. L’accumulation de Soros se fait sans difficulté.

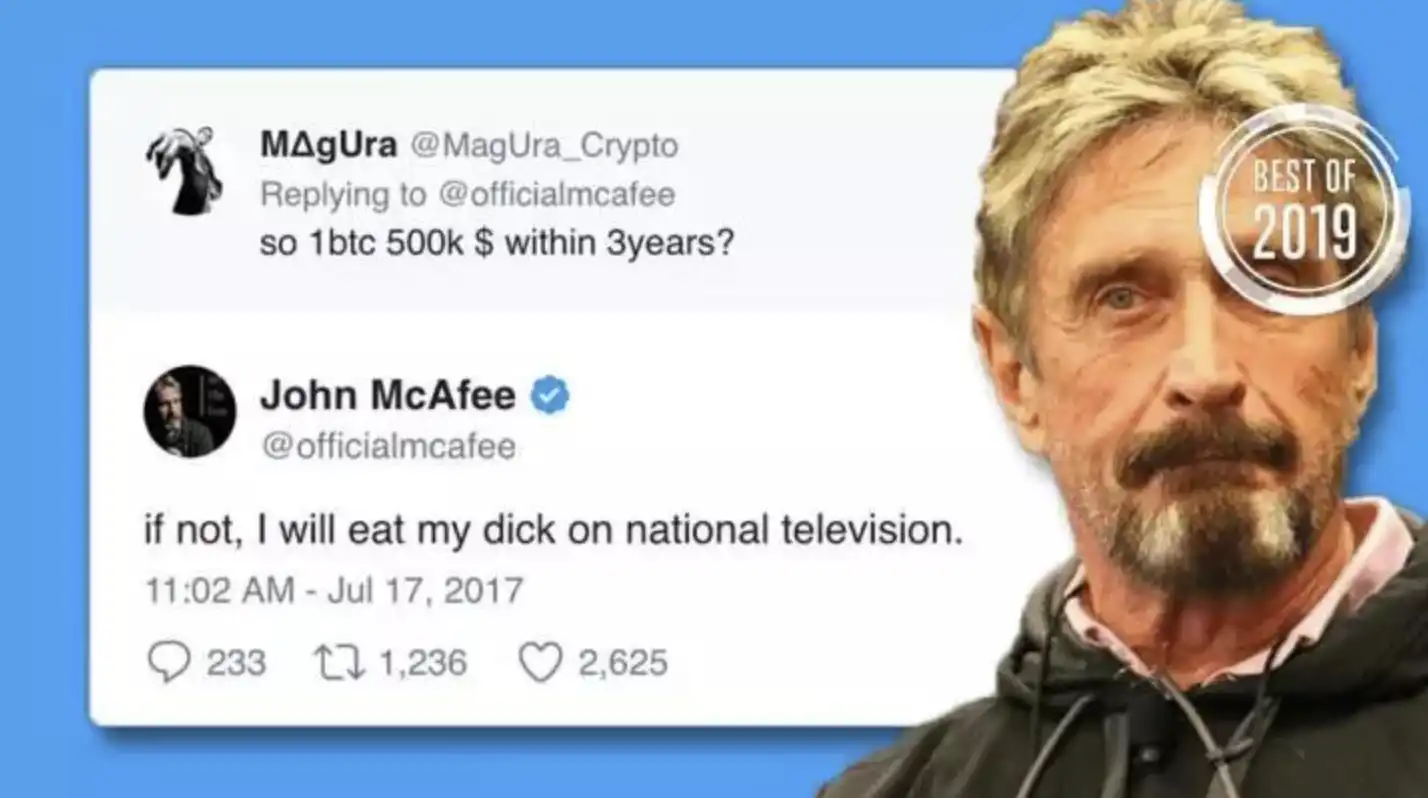

Personne ne croit que Bitcoin retombera sous les 20 000 dollars. Bitcoin a toujours évolué en spirale ascendante. Et désormais, grâce aux achats au comptant de Soros, il approche les 100 000 dollars. Les vendeurs d’options émettent volontiers des puts à 20 000 dollars de prix d’exercice, comptant sur les primes « sans risque » qu’ils toucheront dans l’année à venir.

Ils ignorent que Soros est la contrepartie acheteuse de ces puts hors de la monnaie, et que les options sont la voie qu’il a choisie pour cette chasse. Quand on regarde l’abîme, l’abîme nous regarde en retour.

Après que Bitcoin ait officiellement franchi les 100 000 dollars, Twitter s’enflamme.

McAfee réaffirme que sa prédiction à 500 000 dollars n’était pas une plaisanterie, mais sa conviction profonde. Musk déclare que peu importe que Bitcoin soit un « safe word » ; ce qui compte, c’est que le voyage spatial n’acceptera plus que des paiements en Bitcoin. Le trader K partage sur un forum sa fortune acquise en une nuit grâce à une position longue sur Bitcoin, tandis que le mineur B voit le prix des machines de minage s’envoler et augmente son effet de levier—« on continue ! »

Désormais, Soros est prêt à frapper. Il ordonne secrètement à son assistant d’initier des ventes à découvert sur des contrats à terme Bitcoin long terme. Sur un marché résolument haussier, la première vague de positions courtes est rapidement constituée. Soros fait alors une pause, observant la suite des événements.

Pour reproduire ses légendaires ventes à découvert sur la livre et le baht thaïlandais, Soros sait que ce n’est que le début.

À ce stade, 80 % des machines de minage Bitcoin ont migré vers le pays M, la majorité de la puissance de calcul étant concentrée dans l’État N. Soros contacte les responsables locaux de l’État N, leur exposant sa vision sur la survalorisation du Bitcoin, la distorsion du levier minier et son intention de shorter Bitcoin. Il mentionne avoir réuni le célèbre capital international P, et que la stratégie est quasiment infaillible. Si les responsables fournissent un « soutien médiatique », Soros promet de partager 10 % des bénéfices après réussite.

Pour obtenir des données précises sur la circulation et la distribution du Bitcoin, Soros analyse les données des explorateurs blockchain et comprend qu’il doit accéder à la « boîte noire » des plateformes de trading. Il approche le dirigeant de la plus grande plateforme d’échange H du pays M. Soros lui explique que dix ans de frais de trading ne valent rien comparés à cette opération, et que le capital P et les responsables de l’État N font déjà partie de l’alliance de vente à découvert. Il affirme que connaître les niveaux de liquidation des positions longues majeures sur contrats à terme sur H et leurs soldes de marge permettrait des attaques précises avec moins de capital, promettant de partager tous les coûts économisés avec le dirigeant de H après réussite.

Soros sait que le marché est une tour dangereusement haute, et qu’il sera l’étincelle, mais que d’autres institutions doivent ajouter du combustible.

Il contacte alors le capital P mentionné plus haut, expliquant en détail sa logique de vente à découvert : le minage est le marché primaire du Bitcoin, mais l’industrie est désormais chaotique—signe de déclin. Les sociétés de prêt ne vérifient plus sérieusement la solvabilité des clients ; elles prêtent à tout-va pour des profits rapides. Les mineurs utilisent les prêts pour acheter plus de machines, puis utilisent ces machines pour obtenir de nouveaux prêts. Les données montrent que la dette sectorielle dépasse largement 70 %. Certaines sociétés de cloud mining avisées vendent 100 ans de puissance de calcul future.

Parallèlement, les besoins de couverture des investisseurs particuliers sur le marché secondaire ont donné naissance à des produits d’assurance sur le prix du Bitcoin. Les entreprises crypto-financières ne privilégient plus la gestion des risques, mais se comportent simplement comme des vendeurs d’options, encaissant joyeusement des « loyers » encore et encore.

Soros esquisse un sourire, excité à l’idée de capturer sa proie, et poursuit : « Le coût minier du Bitcoin est de 85 000 dollars ; le prix actuel est de 110 000 dollars. Avec le halving, les récompenses de bloc vont s’effondrer. Si nous faisons chuter le prix sous les 70 000 dollars, nous déclencherons une spirale mortelle dans le minage fortement endetté. Les haussiers deviendront notre combustible le plus éclatant, et leurs liquidations en cascade laisseront les vendeurs d’options sans défense. Shorter Bitcoin est politiquement correct—qu’il s’agisse d’actions ou de matières premières, un cas de force majeure pourrait bloquer nos plans, mais le jeu de capitaux sur Bitcoin est l’abattoir idéal. »

Face à quelques hésitations, Soros ajoute : « Pour garantir le succès, j’ai déjà sécurisé le soutien des responsables de l’État N et du dirigeant de H. Nous avons la couverture médiatique et les données—l’échec est impossible. Les stratégies de position sont prêtes ; il ne manque plus que vous. » Le dirigeant du capital P acquiesce.

Le rideau se lève.

Le 24 décembre de (2020+4N), Soros décide de frapper fort la veille de Noël, quand la vigilance de tous est relâchée.

Ce soir-là, Soros lance soudainement 10X milliards de dollars de positions courtes sur Bitcoin via des contrats long terme, faisant plonger le Bitcoin depuis un sommet à 120 000 dollars. Avec les données de positions de H en main, Soros exécute précisément à chaque niveau, déclenchant une cascade de liquidations haussières. Le prix chute jusqu’à environ 95 000 dollars au plus bas.

Le lendemain, tandis que quelques acheteurs courageux se ruent sur le marché au comptant, Soros commence à écouler les X milliards de dollars de Bitcoin au comptant qu’il avait acquis précédemment. Le monde crypto reste éveillé toute la nuit de Noël, alors que institutions et médias se précipitent pour rapporter la vente massive de Bitcoin par Soros et ses soupçons de ventes à découvert.

Le 26 décembre, le sentiment baissier se propage, le capital P augmente ses positions courtes, et la panique s’empare du marché. Soros contacte immédiatement les responsables de l’État N du pays M, qui publient un avis sur l’enquête concernant l’usage illégal de l’électricité pour le Bitcoin et une « Initiative de l’État N pour résister à la spéculation sur Bitcoin », exhortant le parlement du pays M à traiter la spéculation excessive et le gaspillage énergétique liés au Bitcoin. Le Bitcoin tombe inévitablement à 75 000 dollars.

Le 27 décembre, les positions longues originales de Soros sur contrats à terme Bitcoin entrent en livraison physique, lui permettant d’acquérir 5X milliards de dollars de Bitcoin au comptant à 7,5 dollars l’unité.

Le 28 décembre, Soros écoule le Bitcoin au comptant nouvellement acquis, précipitant le marché dans l’abîme. « Système Ponzi Bitcoin » et « arnaque blockchain » deviennent tendances sur Twitter.

McAfee tweete à nouveau, affirmant que sa prédiction à 500 000 dollars était évidemment une plaisanterie à ne pas prendre au sérieux. Musk déclare que la volatilité du prix du Bitcoin le rend inadapté aux paiements pour les voyages interstellaires. Le trader K poste « Adieu ! » sur le forum et disparaît. Quant au mineur B ? Nul ne sait où il est passé. Le Bitcoin est depuis longtemps sous les 40 000 dollars ; le prix des machines de minage s’est effondré, le minage n’est plus rentable, et il ne peut rembourser ses énormes prêts. Pour sa femme et ses enfants, il disparaît et vit incognito.

Le 29 décembre, surnommé le Black Friday du Bitcoin par l’histoire, les haussiers sont défaits et la chaîne industrielle s’effondre comme des dominos. Le Bitcoin passe sous les 20 000 dollars. La plus grande « banque » Q du monde crypto fait faillite, incapable de rembourser ses clients ou ses assurés. Le plus grand fabricant de machines de minage S du pays M cesse définitivement ses activités de minage et se reconvertit dans le développement de puces pour engins spatiaux.

Au milieu des lamentations du marché, les puts hors de la monnaie acquis tôt par Soros deviennent des options dans la monnaie. Cette nuit-là, il gagne 500X milliards de dollars.

Cette histoire ne pourrait jamais arriver, car…

La première réaction de nombreux lecteurs après avoir lu l’histoire de BlockBeats ci-dessus sera justement celle-ci.

Certes, les chiffres de l’histoire sont exagérés, mais la logique macroéconomique tient—ou plutôt, les conditions actuelles ne la permettent pas, mais cela ne signifie pas qu’elles ne le permettront jamais.

Si Soros et d’autres n’agissent pas ainsi aujourd’hui, c’est d’abord parce que la quantité de Bitcoin en circulation n’est pas suffisante pour satisfaire les prédateurs, ensuite parce que la dette minière n’est pas assez élevée et que le marché des dérivés manque de liquidité. Les principales entreprises crypto conservent encore des principes et des intentions originelles, mais si elles les perdent lors d’une future croissance rapide, les conséquences pourraient être celles décrites ci-dessus.

L’intention véritable de BlockBeats dans cet article n’est pas d’être baissier ou pessimiste, mais d’apporter un éclairage et une mise en garde à l’industrie.

Déclaration :

- Cet article est une republication de [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [BlockBeats]. Si vous avez des préoccupations concernant cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement conformément aux procédures établies.

- Avertissement : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur uniquement et ne constituent pas un conseil en investissement.

- Les versions dans d’autres langues de cet article sont traduites par l’équipe Gate Learn. Sauf mention spécifique de Gate, la reproduction, la diffusion ou le plagiat des articles traduits est strictement interdit.