Points clés :

- Les investisseurs Bitcoin ont profité de rendements élevés tout en affrontant de nombreux replis marqués. Le recul d’environ 30 % depuis début octobre s’inscrit dans la moyenne historique et représente le neuvième repli significatif du dernier marché haussier.[1]

- Grayscale Research n’anticipe pas de repli cyclique profond et prolongé pour Bitcoin et table sur de nouveaux sommets potentiels l’an prochain. Tactiquement, certains indicateurs suggèrent un niveau plancher à court terme, tandis que d’autres restent mitigés. Pour la fin d’année, des catalyseurs positifs pourraient inclure une nouvelle baisse des taux de la Fed et des avancées bipartites sur la législation crypto.

- Au-delà des grandes capitalisations, les crypto-actifs axés sur la confidentialité continuent de se distinguer. Par ailleurs, les premiers ETP sur XRP et Dogecoin ont fait leur entrée sur le marché.

L’investissement dans Bitcoin a historiquement généré des rendements attractifs, avec des gains annuels de 35 % à 75 % sur les trois à cinq dernières années.[2] Il s’accompagne toutefois de replis marqués : le prix du Bitcoin chute généralement d’au moins 10 % à trois reprises chaque année.[3] Comme pour tout actif, les performances compensent le risque encouru. Les investisseurs Bitcoin ont été récompensés pour leur persévérance sur le long terme, mais ont dû supporter des phases de volatilité parfois éprouvantes.

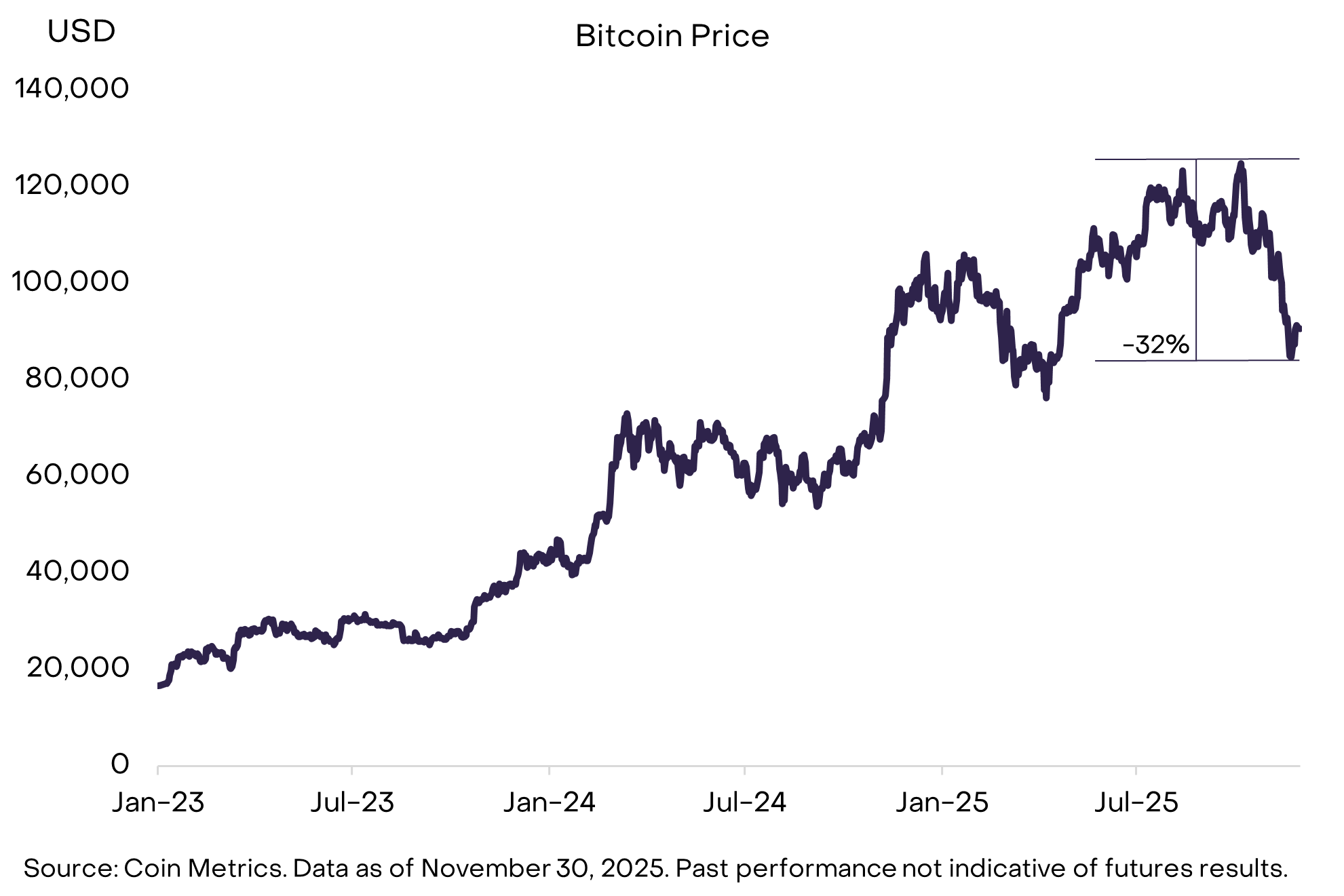

Le repli entamé début octobre s’est poursuivi sur la majeure partie du mois de novembre. Entre le point haut et le point bas, la baisse atteint 32 % (Figure 1), soit un niveau proche de la moyenne historique. Depuis 2010, le prix du Bitcoin a reculé d’au moins 10 % à environ 50 occasions, avec une baisse moyenne de 30 % du sommet au creux. Depuis le point bas de novembre 2022, on compte neuf replis d’au moins 10 %. Cette volatilité reste caractéristique d’un marché haussier Bitcoin.

Figure 1 : Dernier repli conforme à la moyenne historique

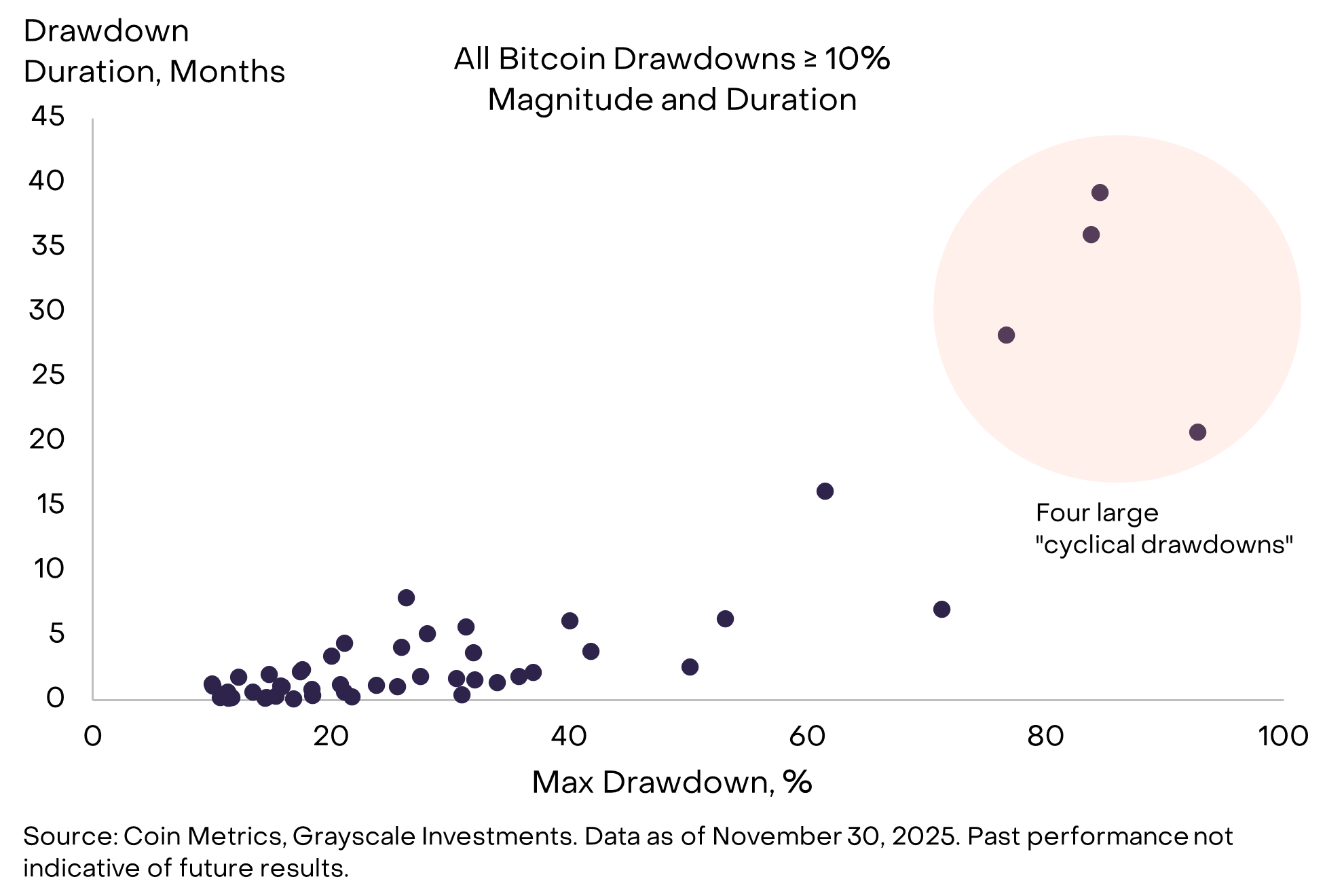

Les replis Bitcoin se mesurent en ampleur et en durée, et l’analyse fait ressortir deux grandes catégories (Figure 2). Les « replis cycliques » correspondent à des baisses profondes et longues, durant deux à trois ans, survenant en moyenne tous les quatre ans. À l’inverse, les « replis de marché haussier » affichent une baisse moyenne de 25 % et durent deux à trois mois, survenant trois à cinq fois par an lors des phases haussières.

Figure 2 : Bitcoin a connu quatre grands replis cycliques

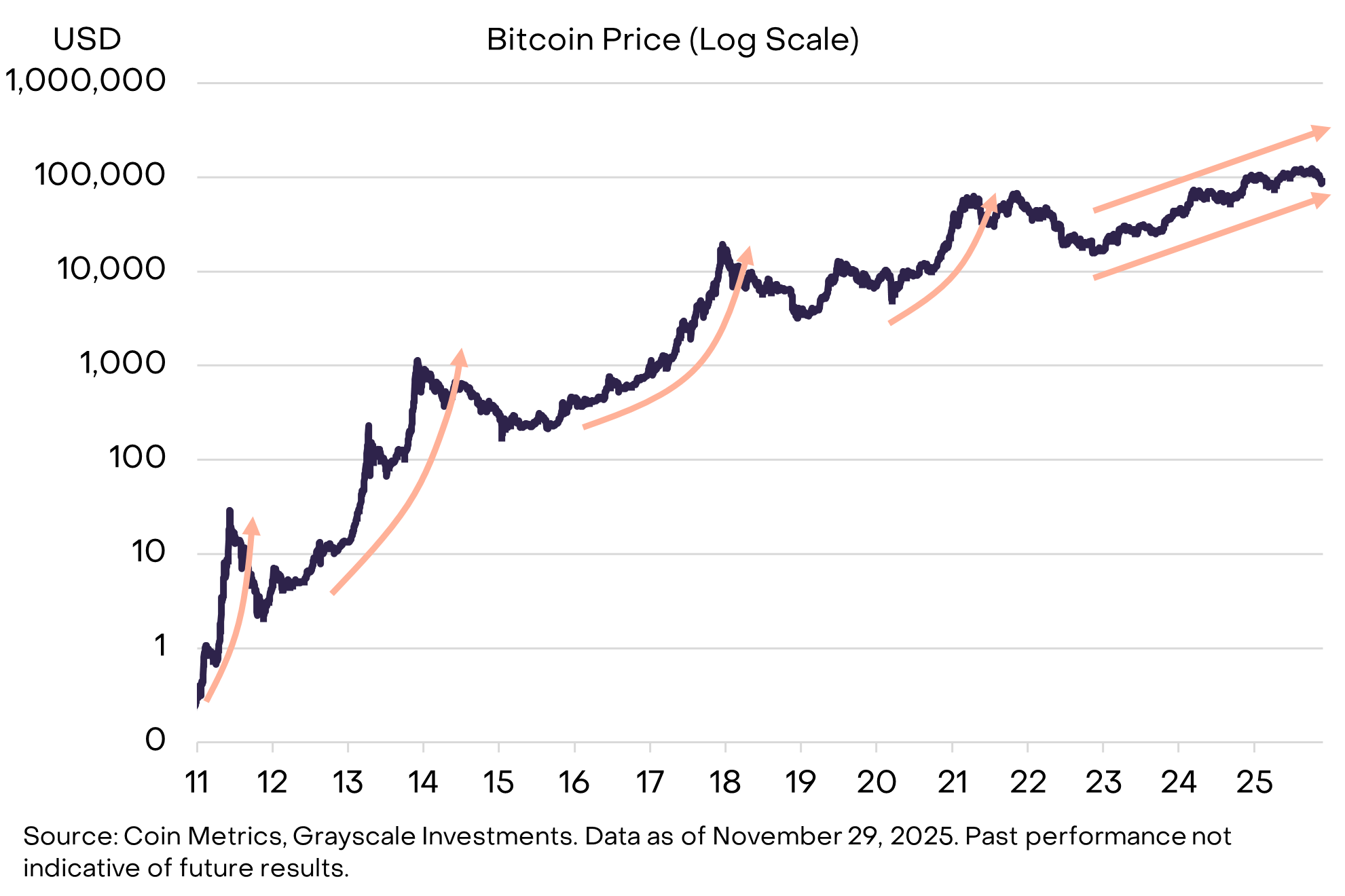

Remise en cause du cycle quadriennal

L’émission de Bitcoin obéit à un calendrier de halving tous les quatre ans, et historiquement, les grands replis cycliques se produisent à la même fréquence. Beaucoup en concluent que le prix du Bitcoin suit lui aussi un « cycle de quatre ans », avec une baisse attendue après trois années de hausse.

Malgré l’incertitude, nous pensons que cette thèse ne se vérifiera pas et que Bitcoin pourrait atteindre de nouveaux sommets l’an prochain. D’abord, contrairement aux cycles précédents, aucune envolée parabolique n’a été observée lors de ce marché haussier (Figure 3). Ensuite, la structure du marché a évolué, les nouveaux capitaux arrivant majoritairement via les ETP et les trésoreries d’actifs numériques (DAT), plutôt que par les plateformes de détail. Enfin, comme détaillé ci-dessous, l’environnement macroéconomique global demeure favorable pour la classe d’actifs crypto.

Figure 3 : Absence de hausse parabolique sur ce cycle

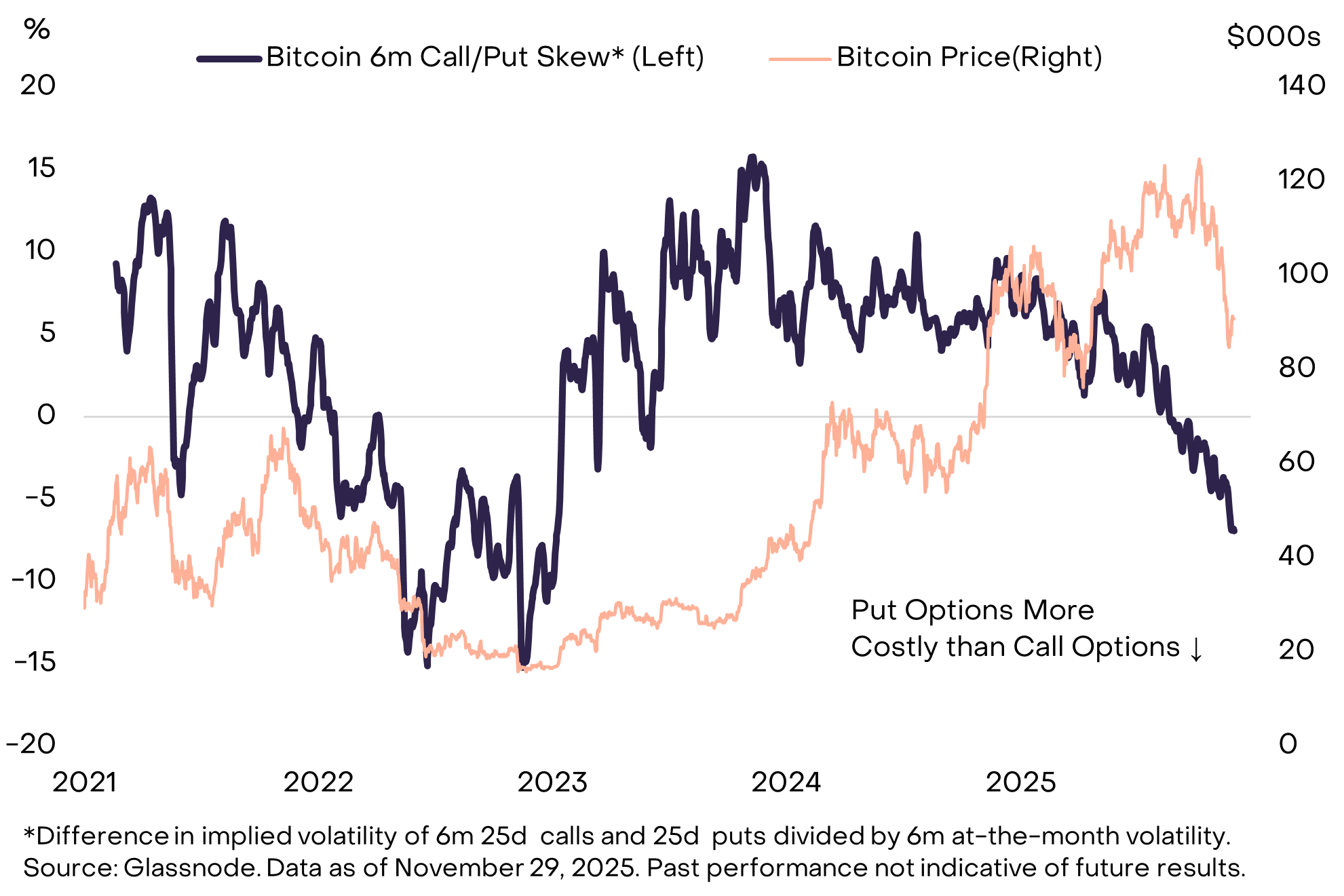

Certains signaux indiquent déjà que Bitcoin et d’autres actifs crypto pourraient avoir touché un point bas. Par exemple, la skew des options de vente sur Bitcoin[4] est très élevée, notamment sur les maturités 3 et 6 mois, ce qui suggère que les investisseurs ont déjà largement couvert le risque de baisse (Figure 4). Les principaux DAT s’échangent aussi avec une décote par rapport à la valeur de leurs crypto-actifs (mNAV inférieur à 1,0), ce qui peut traduire une faible prise de risque spéculatif, souvent précurseur d’un rebond.

Figure 4 : Skew élevée sur les options de vente, signe de couverture du risque baissier

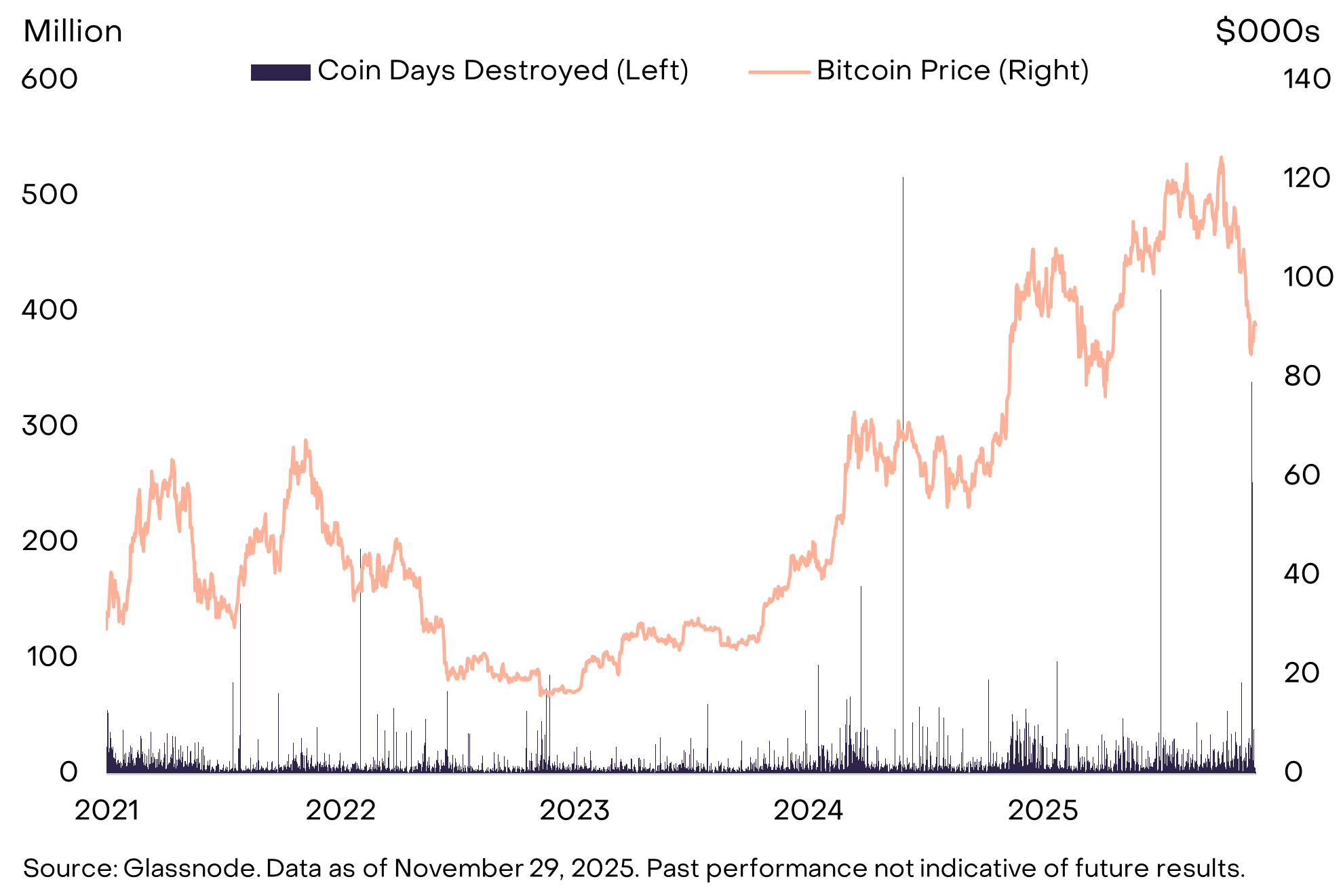

En parallèle, plusieurs indicateurs de flux signalent une demande encore hésitante : l’intérêt ouvert sur les contrats à terme a encore baissé en novembre, les flux d’ETP sont restés négatifs jusqu’à la fin du mois, et il y aurait eu davantage de ventes de Bitcoin par des détenteurs historiques. Sur ce point, les données on-chain montrent un nouveau pic du Coin Days Destroyed (CDD) fin novembre (Figure 5). Le CDD se calcule en multipliant le nombre de coins transférés par le nombre de jours depuis leur dernier mouvement — il augmente donc lorsque de nombreux anciens coins sont déplacés simultanément. Comme lors du pic de juillet[5], cette hausse pourrait signaler des ventes par un grand détenteur historique. À court terme, la confirmation d’un point bas dépendra de l’évolution de ces indicateurs : intérêt ouvert sur les futures, flux d’ETP et ventes de détenteurs historiques.

Figure 5 : Davantage de vieux Bitcoin déplacés on-chain

La confidentialité en tête

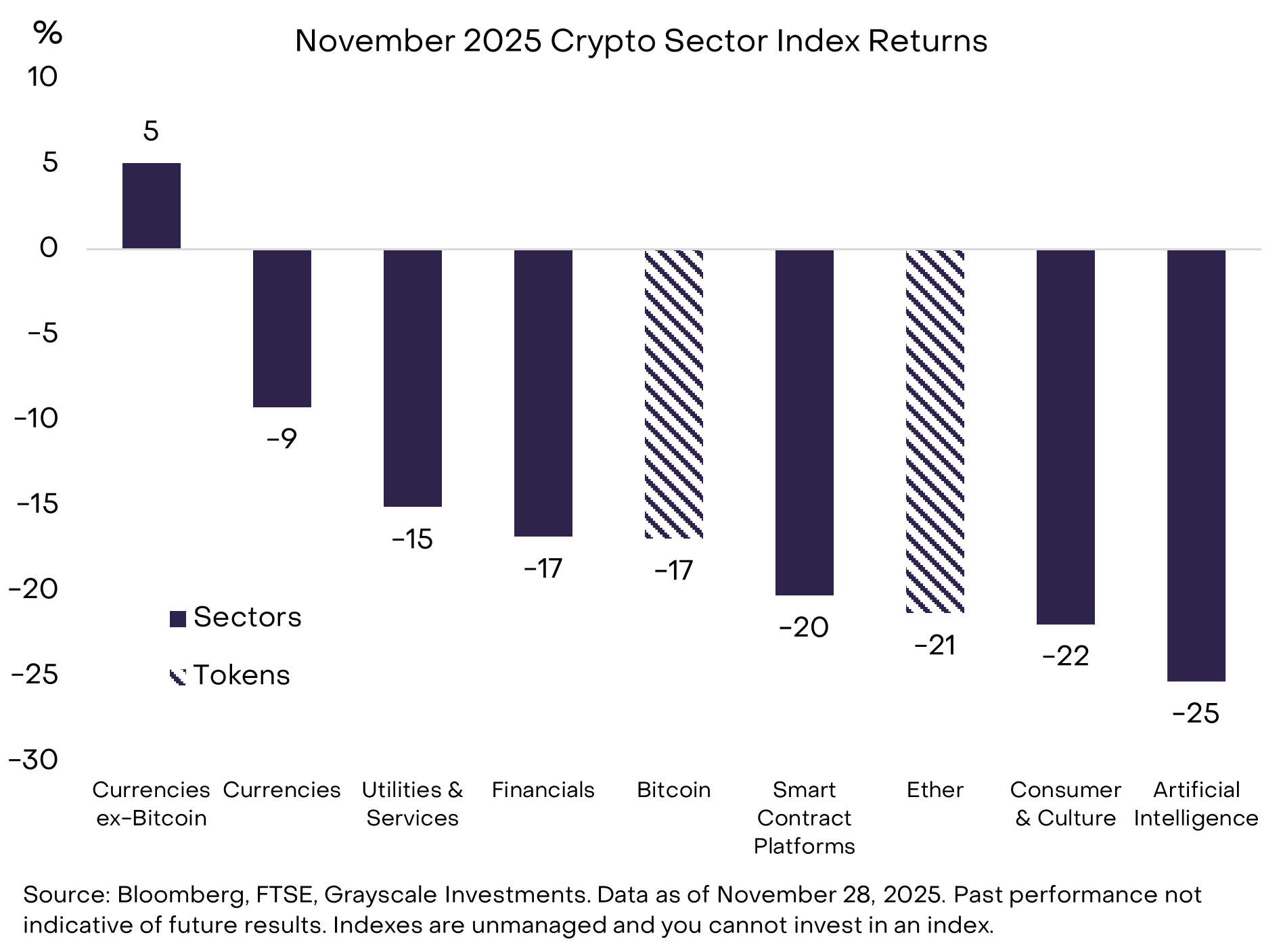

La baisse du Bitcoin en novembre s’est inscrite dans la moyenne des crypto-actifs investissables, selon notre famille d’indices Crypto Sectors. Le segment le plus performant a été le secteur Crypto Devises (Currencies Crypto Sector) (Figure 6). Hors Bitcoin, ce segment a progressé sur le mois, porté par les cryptos axées confidentialité : Zcash (+8 %), Monero (+30 %) et Decred (+40 %).[6] La question de la confidentialité a aussi été centrale dans l’écosystème Ethereum : Vitalik Buterin a dévoilé un cadre de confidentialité à la Devcon, et Aztec, solution Ethereum Layer 2 dédiée à la confidentialité, a lancé Ignition Chain.[7] Comme évoqué dans notre dernier rapport mensuel, Grayscale Research estime que la technologie blockchain ne pourra réaliser son plein potentiel sans dimension de confidentialité.

Figure 6 : Les actifs de devises hors Bitcoin ont surperformé en novembre

Le segment le moins performant a été le secteur Crypto Intelligence Artificielle (Artificial Intelligence (AI) Crypto Sector), en repli de 25 %. Malgré la baisse, des avancées fondamentales notables sont à souligner.

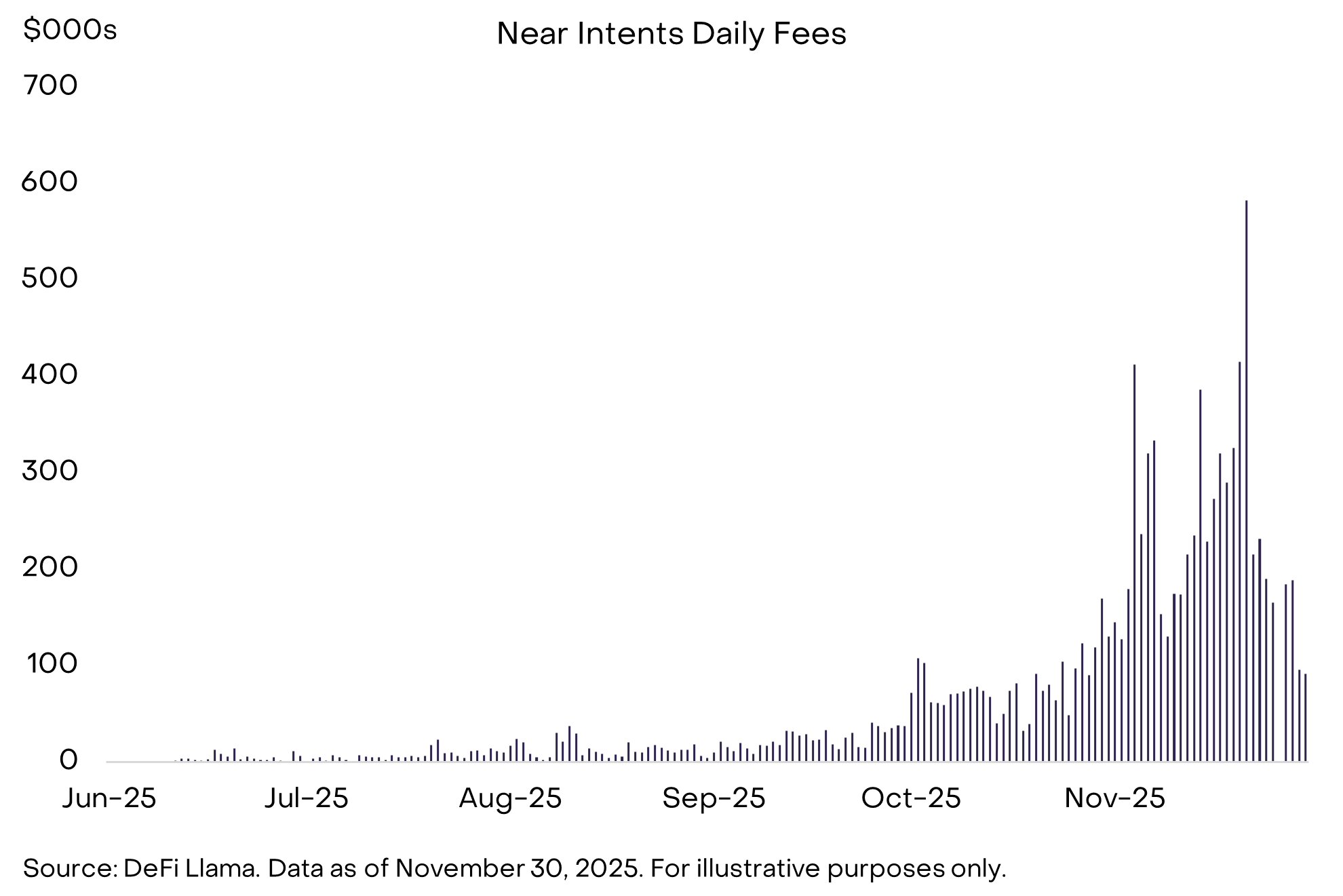

Notamment, Near, deuxième capitalisation du secteur Crypto Intelligence Artificielle, connaît une adoption croissante de son produit Near Intents (Figure 7). Near Intents simplifie la complexité inter-chaînes en reliant le résultat souhaité par l’utilisateur à un réseau de solveurs concurrents, qui exécutent la meilleure trajectoire sur plusieurs chaînes. Cette fonctionnalité accroît déjà l’utilité de Zcash, permettant à l’utilisateur de dépenser du ZEC de façon confidentielle, tandis que le bénéficiaire reçoit des actifs comme Ether ou USDC sur d’autres chaînes. Il est encore tôt, mais cette intégration pourrait jouer un rôle important dans l’extension des paiements préservant la confidentialité dans l’écosystème crypto.

Figure 7 : Near trouve son adéquation entre le produit et le marché avec Intents

Par ailleurs, l’attention des développeurs se porte sur x402, nouveau protocole de paiement ouvert conçu par Coinbase, qui permet des paiements autonomes en « stablecoins » pilotés par IA, directement sur Internet. En supprimant la création de compte, la validation humaine et les frais de processeur, ce standard autorise des microtransactions autonomes, exécutées par des agents IA, tout en utilisant la blockchain comme couche de règlement. L’adoption de x402 s’est fortement accélérée, passant de moins de 50 000 transactions quotidiennes mi-octobre à plus de 2 millions fin novembre.[8]

Enfin, l’offre d’ETP crypto continue de s’élargir, portée par les nouvelles normes génériques d’admission validées par la SEC en septembre. Les émetteurs ont lancé le mois dernier des ETP sur XRP et Dogecoin, et d’autres cotations sur un seul actif sont attendues d’ici la fin de l’année. Selon Bloomberg, il existe actuellement 124 ETP crypto cotés aux États-Unis, pour un encours total de 145 milliards USD.[9]

Taux plus bas, législation bipartite

L’année 2025 a été particulièrement favorable pour l’industrie des crypto-actifs. Avant tout, la clarification réglementaire a favorisé une vague d’investissements institutionnels, qui devrait constituer la base d’une croissance durable dans les années à venir. Pourtant, les valorisations n’ont pas suivi l’amélioration des fondamentaux à long terme : notre indice Crypto Sectors pondéré par la capitalisation a reculé de 8 % depuis début janvier.[10] Si 2025 s’est révélée contrastée pour les marchés crypto, fondamentaux et valorisations devraient converger à terme, et nous restons optimistes pour la fin d’année et 2026.

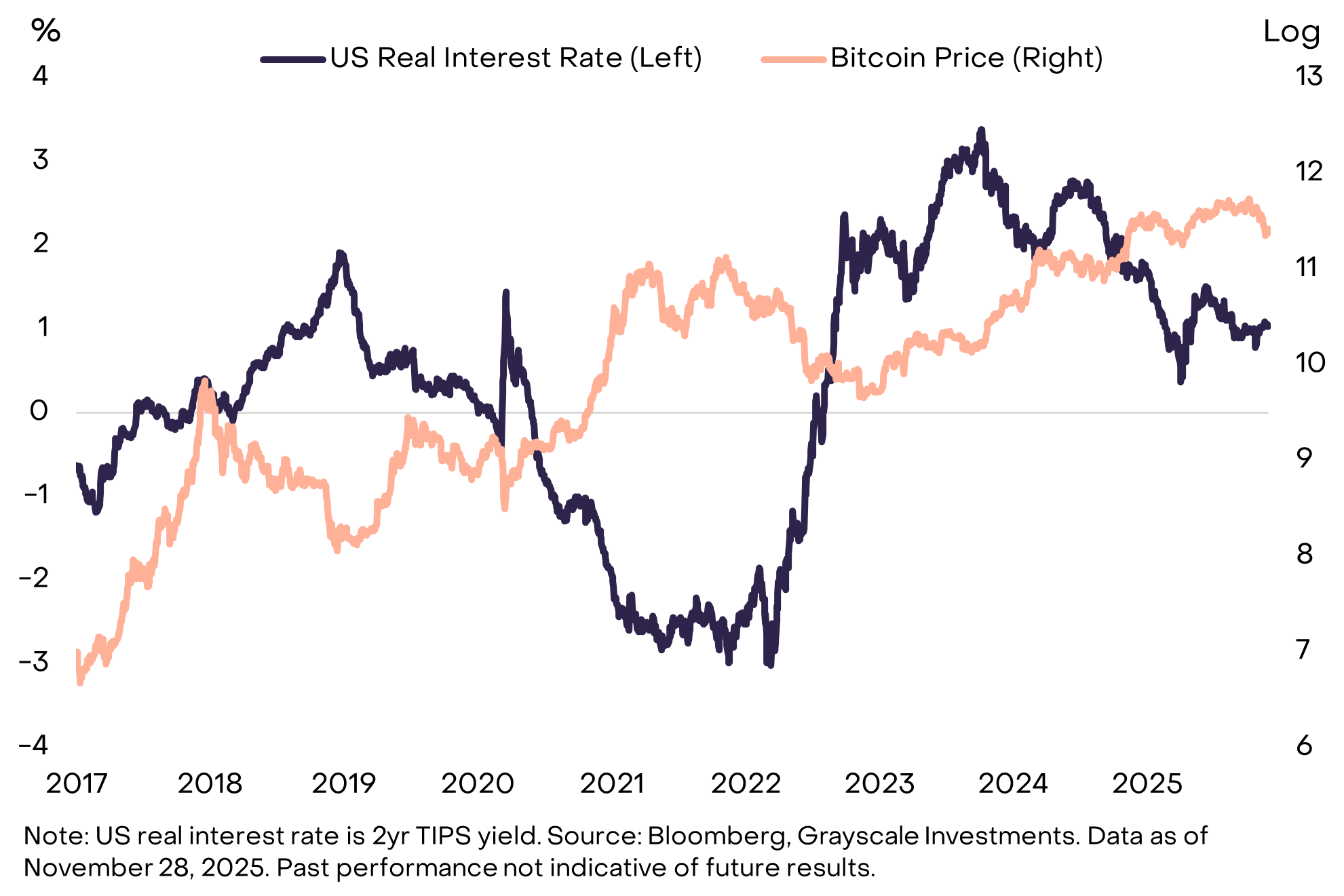

À court terme, le principal facteur sera sans doute la décision de la Réserve fédérale sur une éventuelle baisse des taux lors de sa réunion du 10 décembre, ainsi que les orientations données pour l’an prochain. Selon la presse, Kevin Hassett, directeur du National Economic Council, serait favori pour succéder à Jerome Powell à la tête de la Fed.[11] Hassett serait favorable à une baisse des taux : il a déclaré en septembre sur CNBC que la baisse de 25 points de base de la Fed était « une bonne première étape » vers des « taux beaucoup plus bas ».[12] Toutes choses égales par ailleurs, une baisse des taux réels pèserait sur le dollar américain et soutiendrait les actifs concurrents comme l’or physique ou certaines cryptomonnaies (Figure 8).

Figure 8 : Une baisse des taux de la Fed soutiendrait probablement Bitcoin, toutes choses égales par ailleurs

Un autre catalyseur pourrait être la poursuite des efforts bipartites sur la législation encadrant la structure du marché crypto. Le Senate Agriculture Committee (chargé de la supervision de la Commodity Futures Trading Commission) a publié en novembre son projet de texte bipartite.[13] Si la question crypto reste transpartisane — et ne devient pas un sujet partisan à l’approche des élections de mi-mandat — le projet de loi pourrait progresser l’an prochain, favorisant l’entrée de capitaux institutionnels et, in fine, la valorisation du secteur. Même si les perspectives à court terme sont positives, les gains les plus notables viendront probablement d’une détention à long terme.

Certains liens renvoient vers des articles susceptibles d’être payants et nécessitent un abonnement pour un accès complet.

Définitions des indices : Le FTSE/Grayscale Crypto Sectors Total Market Index mesure la performance des prix des crypto-actifs cotés sur les principales places mondiales. Le FTSE Grayscale Smart Contract Platforms Crypto Sector Index mesure la performance des crypto-actifs servant de plateformes de référence pour le développement et le déploiement de contrats intelligents. Le FTSE Grayscale Utilities and Services Crypto Sector Index mesure la performance des crypto-actifs destinés à fournir des applications et services à usage pratique ou professionnel. Le FTSE Grayscale Consumer and Culture Crypto Sector Index mesure la performance des crypto-actifs axés sur la consommation de biens et services. Le FTSE Grayscale Currencies Crypto Sector Index mesure la performance des crypto-actifs remplissant au moins un des trois rôles fondamentaux : réserve de valeur, moyen d’échange, unité de compte. Le FTSE Grayscale Financials Crypto Sector Index mesure la performance des crypto-actifs visant à fournir des transactions et services financiers.

Avertissement :

- Cet article est une republication de [Grayscale]. Tous droits d’auteur réservés à l’auteur original [Grayscale]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des articles traduits est interdit.