Ces derniers temps, les marchés de prédiction connaissent une effervescence, en particulier depuis que les stratégies d’arbitrage du smart money sont devenues la référence du secteur. De plus en plus d’acteurs tentent de reproduire ces méthodes, donnant lieu à une véritable ruée vers l’or.

Mais au-delà de l’engouement, quelle est l’efficacité réelle de ces stratégies sophistiquées sur le terrain ? Comment sont-elles réellement mises en œuvre ? PANews a mené une analyse détaillée de 27 000 transactions effectuées en décembre par les 10 baleines les plus profitables sur Polymarket afin de révéler la réalité de leurs performances.

PANews constate que si de nombreux traders qualifiés de « smart money » utilisent effectivement l’arbitrage de couverture, leurs stratégies sont bien plus élaborées que le simple hedging présenté sur les réseaux sociaux. Plutôt que de se limiter à la combinaison « oui » et « non », ces traders exploitent des mécanismes issus des paris sportifs, tels que les règles « over/under » ou « win/loss », pour bâtir des portefeuilles de couverture sophistiqués. Autre point clé : les taux de réussite historiques très élevés affichés sont souvent gonflés par une multitude d’« ordres zombies » encore ouverts, ce qui masque un taux réel bien inférieur.

PANews décrypte à présent, à travers des cas concrets, les méthodes de trading réellement employées par ces baleines « smart money ».

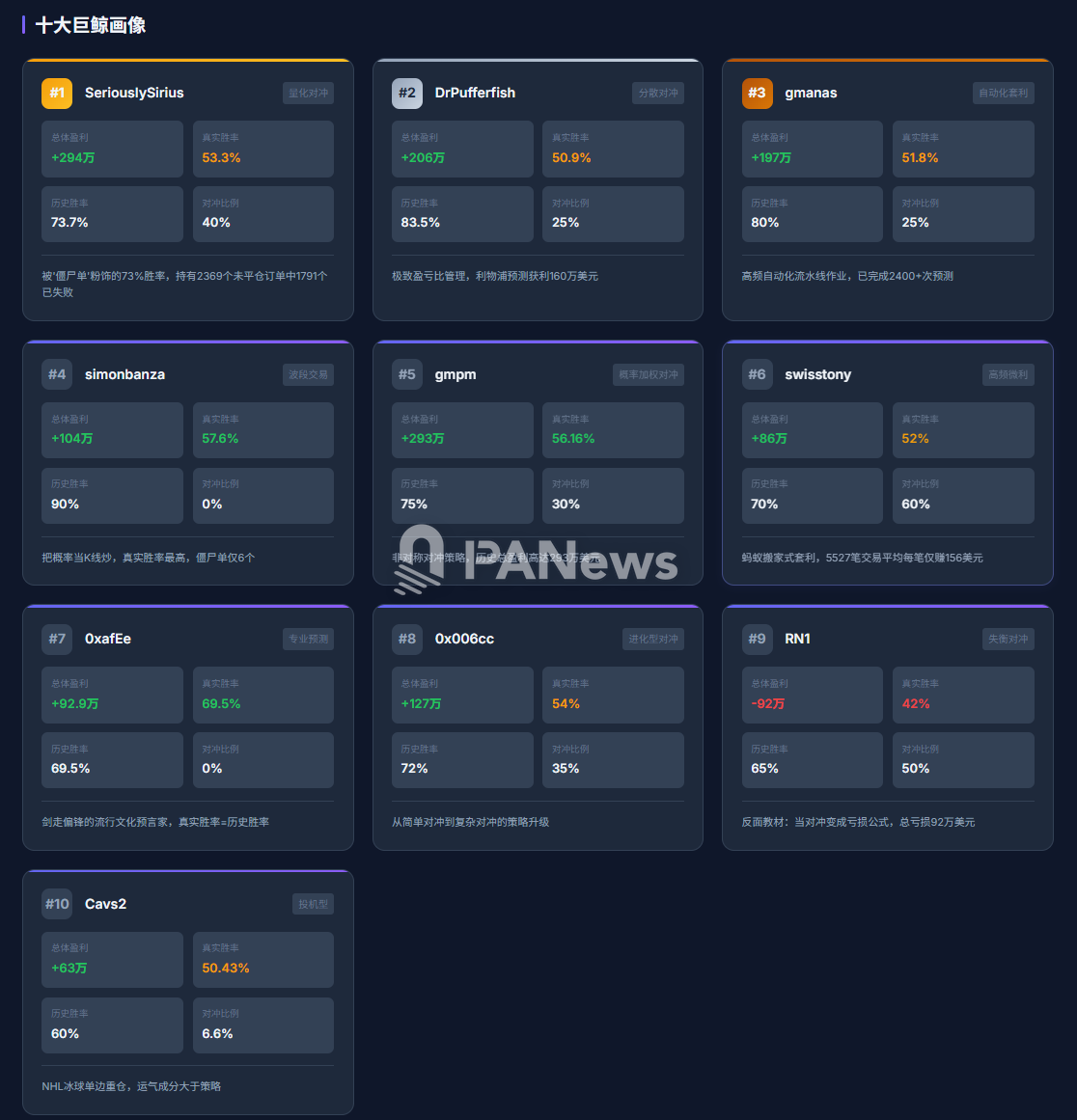

1. SeriouslySirius : un taux de réussite de 73 % masqué par les « ordres zombies » et une couverture quantitative complexe

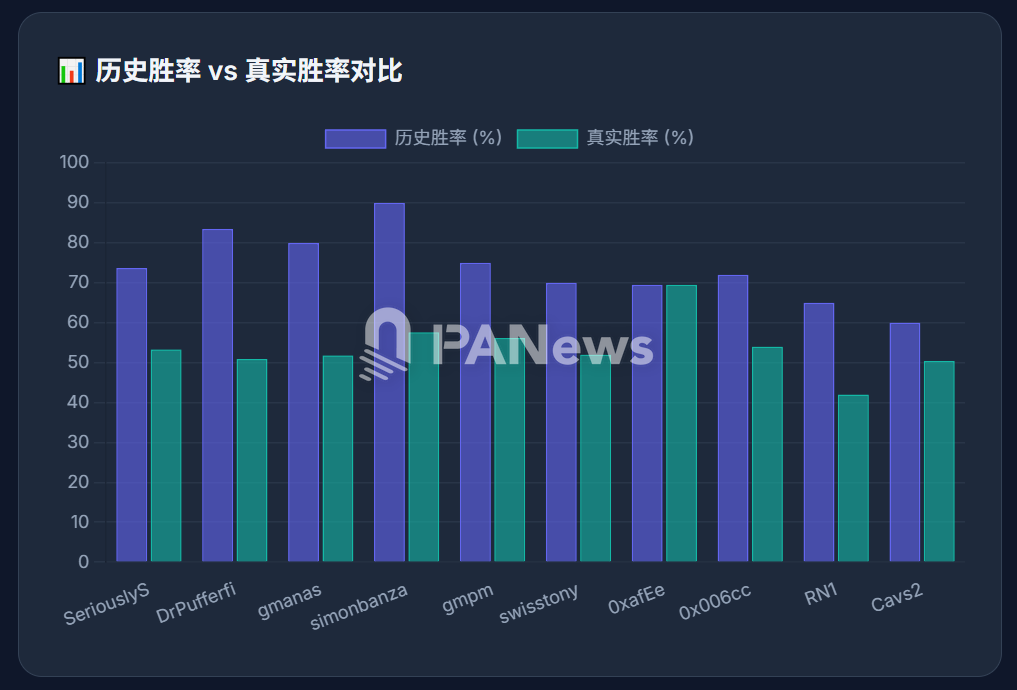

SeriouslySirius a dominé le classement de décembre, avec près de 3,29 millions $ de gains sur le mois et 2,94 millions $ de profits cumulés. En ne considérant que les transactions clôturées, son taux de réussite atteint 73,7 %. Cependant, cette adresse recense actuellement 2 369 positions ouvertes pour 4 690 positions clôturées. Parmi les positions ouvertes, 1 791 sont déjà des pertes totales, mais restent non liquidées. Cela permet d’économiser des efforts et des frais, et comme il clôture en général uniquement les positions gagnantes, les données historiques affichent un taux de réussite artificiellement élevé. Si l’on prend en compte ces « ordres zombies » non clôturés, le taux réel tombe à 53,3 %, à peine supérieur au hasard.

Environ 40 % de ses transactions sont des paris couverts sur plusieurs issues d’un même événement. Mais il ne s’agit pas d’un simple hedging « OUI » + « NON ». À titre d’exemple, lors d’un match NBA entre les 76ers et les Mavericks, il a pris position sur Under, Over, 76ers, Mavericks et sept autres issues — soit 11 au total — engrangeant 1 611 $. Il a profité d’un arbitrage où la somme des probabilités était inférieure à 100 %. Par exemple, il a acheté les 76ers à 56,8 % et les Mavericks à 39,37 %, pour une mise totale d’environ 0,962, garantissant ainsi un profit. Sur ce match, il a réalisé 17 000 $ de gains.

Cependant, cette méthode n’est pas infaillible. Sur le match Celtics-Kings, il a placé neuf paris et perdu 2 900 $.

On observe également de nombreux cas où l’allocation de capital est très déséquilibrée — parfois, un côté reçoit plus de dix fois les fonds de l’autre. Cela résulte probablement de la faible liquidité du marché. Cela montre que, si l’arbitrage semble séduisant, la liquidité représente souvent le principal obstacle, rendant la couverture parfaite difficile à atteindre.

En raison de l’automatisation de l’exécution, ces transactions peuvent rapidement se transformer en pertes importantes si les conditions de marché évoluent.

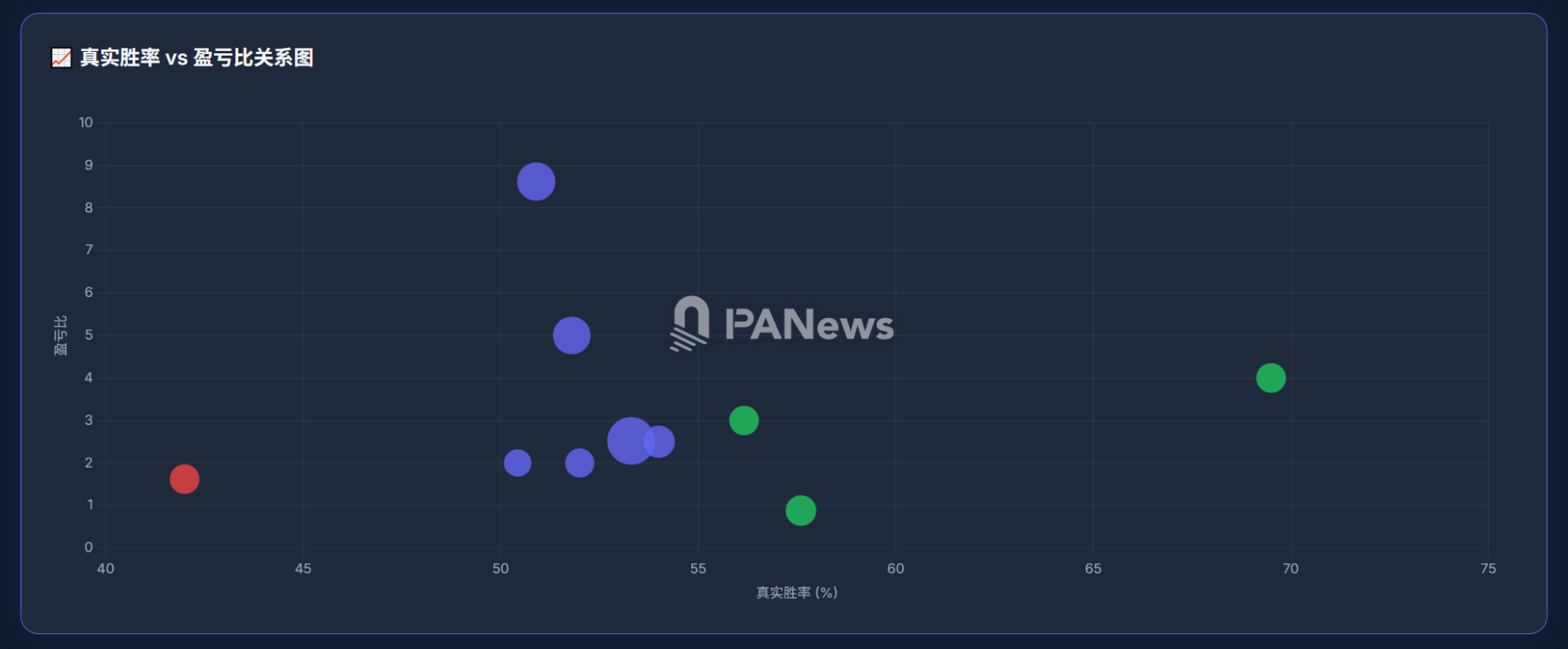

En définitive, la rentabilité de SeriouslySirius repose sur une gestion rigoureuse des positions, avec un ratio gain/perte d’environ 2,52. Cela lui permet d’être rentable même avec un taux de réussite réel modéré.

Cette stratégie n’a pas toujours été gagnante. Avant décembre, cette adresse était fréquemment en dessous du seuil de rentabilité, avec un drawdown maximal de 1,8 million $. Rien ne garantit que l’approche actuelle continuera de porter ses fruits.

2. DrPufferfish : transformer de faibles probabilités en gains majeurs — l’art de la gestion avancée du ratio gain/perte

DrPufferfish a été le deuxième trader le plus rentable en décembre, avec environ 2,06 millions $ de gains et un taux de réussite historique de 83,5 %. Mais en tenant compte des nombreux « ordres zombies », son taux réel n’est plus que de 50,9 %. Sa stratégie diffère nettement de celle de SeriouslySirius. Environ 25 % de ses transactions sont des couvertures, mais il ne s’agit pas de paris opposés, plutôt de positions diversifiées. Sur le marché du championnat MLB, par exemple, il a acheté 27 équipes à faible probabilité, dont la somme des probabilités dépassait 54 %. Il transforme ainsi une série de paris à faible probabilité en une issue à forte probabilité.

Son principal atout réside dans la maîtrise du ratio gain/perte. Prenons l’exemple de Liverpool, son équipe favorite de Premier League anglaise : il a anticipé leurs résultats 123 fois, engrangeant environ 1,6 million $. Son gain moyen sur les trades gagnants s’élève à 37 200 $, contre des pertes moyennes de seulement 11 000 $. Il coupe souvent rapidement les positions perdantes pour limiter la baisse.

Cette approche permet d’atteindre un ratio gain/perte de 8,62 et une forte espérance de rentabilité. Sa stratégie repose sur une analyse professionnelle et une gestion stricte du risque, et non sur un simple arbitrage. Il est à noter que la majorité de ses trades couverts sont en réalité déficitaires, avec 2,09 millions $ de pertes au total, ce qui montre que ces couvertures servent principalement d’assurance.

3. gmanas : trading automatisé haute fréquence

gmanas, troisième du classement, suit une approche similaire à celle de DrPufferfish, avec 1,97 million $ de gains en décembre. Son taux de réussite réel est de 51,8 %, proche de DrPufferfish, mais il intervient beaucoup plus fréquemment, avec plus de 2 400 prédictions réalisées — preuve d’une automatisation poussée. Son approche, similaire à l’adresse précédente, ne nécessite pas d’autres précisions.

4. Hunter simonbanza : swing trading des probabilités à la manière des chandeliers

simonbanza, quatrième du classement, est un professionnel du trading sur marchés de prédiction. Contrairement aux autres, il ne pratique jamais la couverture, mais a tout de même réalisé près de 1,04 million $ de profits, pour seulement 130 000 $ de pertes en « ordres zombies ». Malgré un capital et un volume moindres, son taux de réussite réel est le plus élevé, à 57,6 %. Son gain moyen sur les trades gagnants est d’environ 32 000 $, contre des pertes moyennes de 36 500 $ — un ratio modeste, mais un taux de réussite élevé qui assure des rendements solides.

Cette adresse ne compte que six « ordres zombies », car il clôture généralement ses positions rapidement, capitalisant sur les variations de probabilité plutôt que d’attendre l’issue finale.

Il s’agit d’une méthode singulière, qui traite les variations de probabilité comme des mouvements de prix sur les marchés financiers. Ses techniques précises pour obtenir un tel taux de réussite restent confidentielles.

5. Whale gmpm : couverture asymétrique — miser gros pour sécuriser l’issue attendue

gmpm, cinquième du classement de décembre, présente en réalité des profits historiques supérieurs à ceux des précédents, avec 2,93 millions $ et un taux de réussite réel de 56,16 %. Son approche s’apparente à celle du quatrième, avec une particularité.

Il mise fréquemment sur les deux côtés d’un match, mais plutôt que de rechercher l’arbitrage, il engage davantage de capital sur l’issue la plus probable et moins sur l’issue la moins probable. Ainsi, lorsque le scénario attendu survient, les gains sont importants, tandis que les pertes sur les événements improbables restent limitées.

Il s’agit d’une stratégie de couverture avancée, qui combine analyse d’événement et couverture pour limiter les pertes, au lieu de s’appuyer uniquement sur un arbitrage mathématique où « oui » + « non » est inférieur à 1.

6. Workhorse swisstony : arbitrage à haute fréquence de type « fourmi »

swisstony, sixième du classement, est un arbitragiste à ultra-haute fréquence avec 5 527 transactions — le nombre le plus élevé de cette liste. Il a engrangé plus de 860 000 $, mais son gain moyen par trade ne dépasse pas 156 $. Sa stratégie « fourmi » consiste à acheter toutes les issues possibles d’un match. Par exemple, lors de Jazz vs Clippers, il a acheté 23 issues différentes. Comme ses mises sont faibles, l’allocation de capital reste équilibrée, assurant une certaine couverture.

Cependant, cette méthode exige une exécution très précise. Par exemple, « oui » + « non » doit rester inférieur à 1, mais il dépasse souvent ce seuil, ce qui garantit une perte. Malgré cela, avec un ratio gain/perte et un taux de réussite raisonnables, ses résultats globaux restent positifs.

7. Outlier 0xafEe : le « prophète pop culture » qui sort des sentiers battus

0xafEe, septième du classement, est un trader à faible fréquence et fort taux de réussite, avec seulement 0,4 transaction par jour en moyenne et un taux de réussite réel de 69,5 %.

Il a engrangé près de 929 000 $ avec quasiment aucun « ordre zombie » — seulement 8 800 $ de pertes non réalisées. Il ne pratique jamais la couverture, préférant se concentrer sur des prédictions liées aux tendances de recherche Google et à la culture populaire, telles que « Le pape Léon XIV sera-t-il la personne la plus recherchée sur Google cette année ? » ou « Gemini 3.0 sera-t-il lancé avant le 31 octobre ? » Son analyse originale lui permet d’atteindre un taux de réussite remarquablement élevé. Parmi les principales baleines, il est le seul à ne pas se focaliser sur le sport.

8. Manual Hedger 0x006cc : de la couverture manuelle aux stratégies complexes

0x006cc, huitième du classement, s’apparente aux hedgers complexes mentionnés plus haut, avec environ 1,27 million $ de profit net et un taux de réussite réel de 54 %. Contrairement aux traders automatisés, il intervient rarement — seulement 0,7 transaction par jour. Au départ, il utilisait probablement des stratégies de couverture manuelles simples.

En décembre, il est passé à des techniques de couverture sophistiquées. Son parcours montre qu’à mesure que la couverture se démocratise, les stratégies du marché évoluent rapidement.

9. Exemple d’avertissement RN1 : quand la couverture devient synonyme de pertes

RN1, neuvième du classement, est la seule adresse du top 10 de décembre à afficher une perte nette. Il a réalisé environ 1,76 million $ de gains, mais cumule 2,68 millions $ de pertes non réalisées, soit une perte nette de 920 000 $. Son expérience constitue un cas d’école instructif.

Son taux de réussite réel n’est que de 42 %, le plus bas du classement, et son ratio gain/perte plafonne à 1,62 — ce qui, combiné, conduit à une espérance de rendement négative.

En y regardant de plus près, il pratique également l’arbitrage, mais investit souvent davantage sur le côté à faible probabilité et moins sur le côté à forte probabilité, ce qui génère des positions déséquilibrées. Lorsque l’événement le plus probable survient, il subit alors des pertes réelles.

10. Gambler Cavs2 : gros paris unilatéraux sur le hockey sur glace — la chance prime sur la stratégie

Cavs2, dixième du classement, est un trader adepte des paris lourds d’un seul côté, principalement sur la NHL. Au total, il a engrangé environ 630 000 $, avec un taux de réussite réel de 50,43 % et un taux de couverture de seulement 6,6 %. Ces résultats sont peu remarquables, et la chance a davantage pesé que la stratégie, quelques gros gains expliquant l’essentiel de ses profits. Son approche n’apporte que peu d’enseignements stratégiques.

Cinq vérités majeures après avoir démystifié le « smart money »

Après une analyse approfondie de ces transactions « smart money », PANews dévoile la réalité derrière les « success stories » des marchés de prédiction.

1. Les stratégies d’arbitrage de couverture ne se résument pas à satisfaire des conditions de probabilité. Sur un marché concurrentiel à liquidité limitée, elles peuvent rapidement devenir des formules de pertes. L’imitation aveugle comporte des risques majeurs.

2. Le copy trading s’avère peu efficace sur les marchés de prédiction. Les classements et taux de réussite reposent sur des données de profits réalisés, souvent biaisées. La plupart des « smart money » ne sont pas aussi performants qu’ils n’y paraissent — les taux de réussite supérieurs à 70 % sont rares, la majorité frôle le hasard. La profondeur du marché est limitée, les opportunités d’arbitrage n’absorbent que de faibles capitaux, et les copy traders risquent de se faire exclure.

3. La gestion du ratio gain/perte et de la taille des positions est plus déterminante que la recherche du taux de réussite. Les meilleurs se distinguent par leur gestion du risque — certains, comme gmpm et DrPufferfish, ferment leurs positions dès que les probabilités évoluent défavorablement pour limiter les pertes et améliorer leur ratio.

4. Le véritable avantage ne tient pas aux formules mathématiques. De nombreuses « formules d’arbitrage » diffusées sur les réseaux sociaux paraissent cohérentes, mais dans la pratique, l’avantage du smart money réside dans le jugement et des modèles d’analyse exclusifs. Ce sont ces algorithmes décisionnels invisibles qui font la différence. Pour ceux qui en sont dépourvus, les marchés de prédiction restent une « dark forest » impitoyable.

5. Le potentiel de profit des marchés de prédiction demeure limité. Même l’adresse la plus performante de décembre n’a engrangé qu’environ 3 millions $. Par rapport aux dérivés crypto, le plafond est évident. Pour ceux qui rêvent de fortunes rapides, ce marché reste trop étroit. Sa spécialisation limite son attractivité pour les investisseurs institutionnels — c’est sans doute la principale raison de sa taille réduite.

Sur Polymarket, un marché de prédiction à l’apparence prometteuse, la plupart des prétendues « baleines légendaires » sont en réalité des survivants chanceux ou des acteurs acharnés. Les véritables secrets de la réussite ne se trouvent pas dans les classements de taux de réussite gonflés, mais dans les algorithmes de quelques acteurs majeurs qui engagent réellement du capital après avoir filtré le bruit.

Mentions :

- Cet article est une republication de [PANews], avec droits d’auteur appartenant à l’auteur original [Frank, PANews]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui répondra rapidement selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Ne copiez, distribuez ou plagiez pas la traduction sans mentionner Gate.