99 % des projets Web3 ne génèrent aucun flux de trésorerie. Pourtant, de nombreuses entreprises consacrent chaque mois des sommes considérables au marketing et aux événements. Ce rapport décrypte leur stratégie de survie et les réalités derrière cette consommation de ressources.

Points clés

- 99 % des projets Web3 n’ont pas de flux de trésorerie : ils financent leurs dépenses par des tokens et des fonds, sans ventes réelles.

- Les premières cotations entraînent des dépenses marketing élevées et font perdre l’avantage compétitif du produit.

- Le ratio P/E équitable du top 1 % met en évidence l’absence de valeur réelle des autres projets.

- Les TGEs précoces permettent aux fondateurs de sortir, quel que soit le résultat, alimentant ainsi une boucle perverse.

- La survie des 99 % découle d’un biais structurel reposant sur la perte des investisseurs, non sur la performance économique.

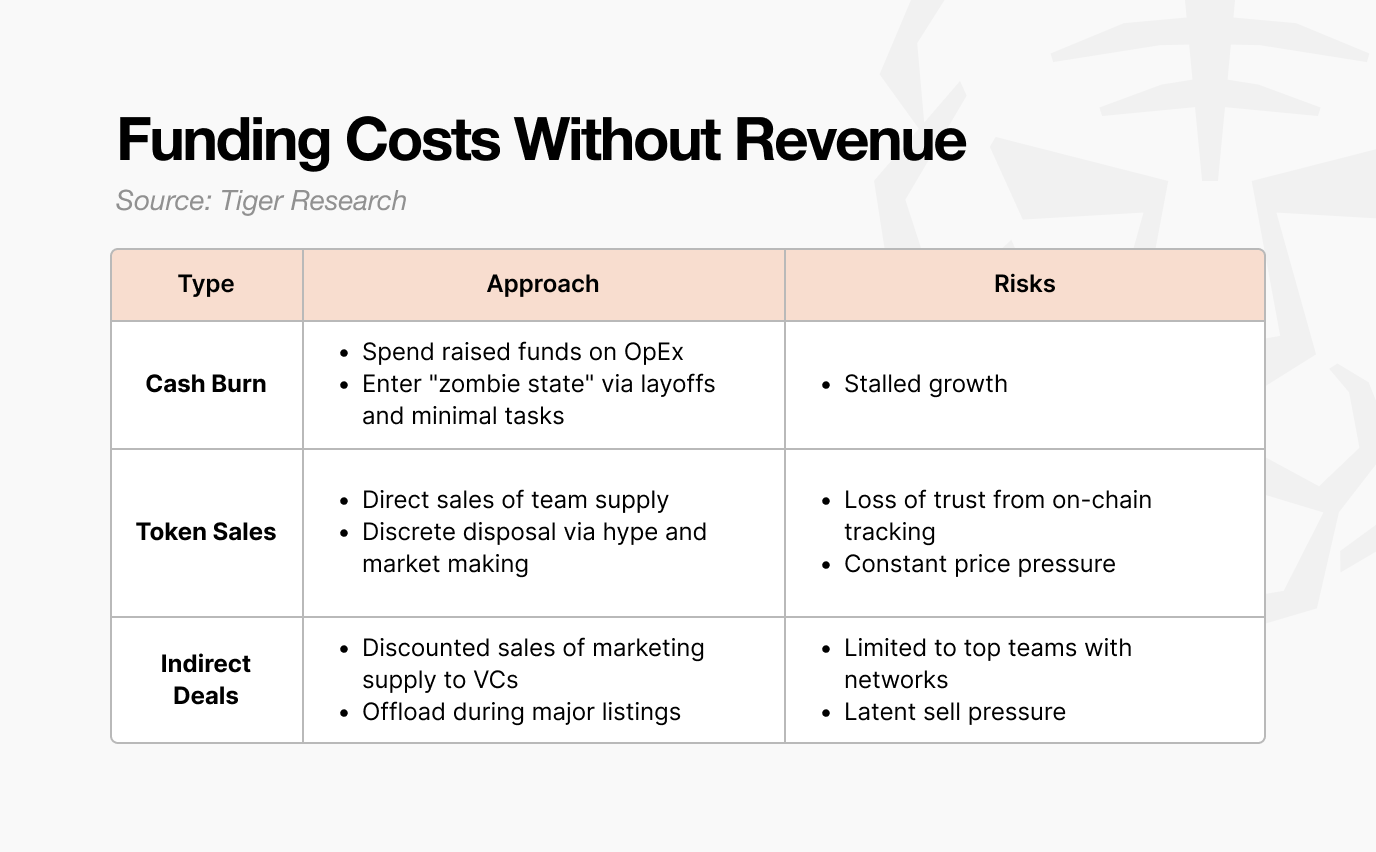

1. La survie exige des revenus avérés

« La survie exige des revenus avérés ». C’est aujourd’hui l’avertissement phare du Web3. À mesure que le marché se professionnalise, les investisseurs ne se laissent plus séduire par des visions vagues. Si un projet ne parvient pas à attirer de véritables utilisateurs et à générer des ventes, les détenteurs quittent rapidement.

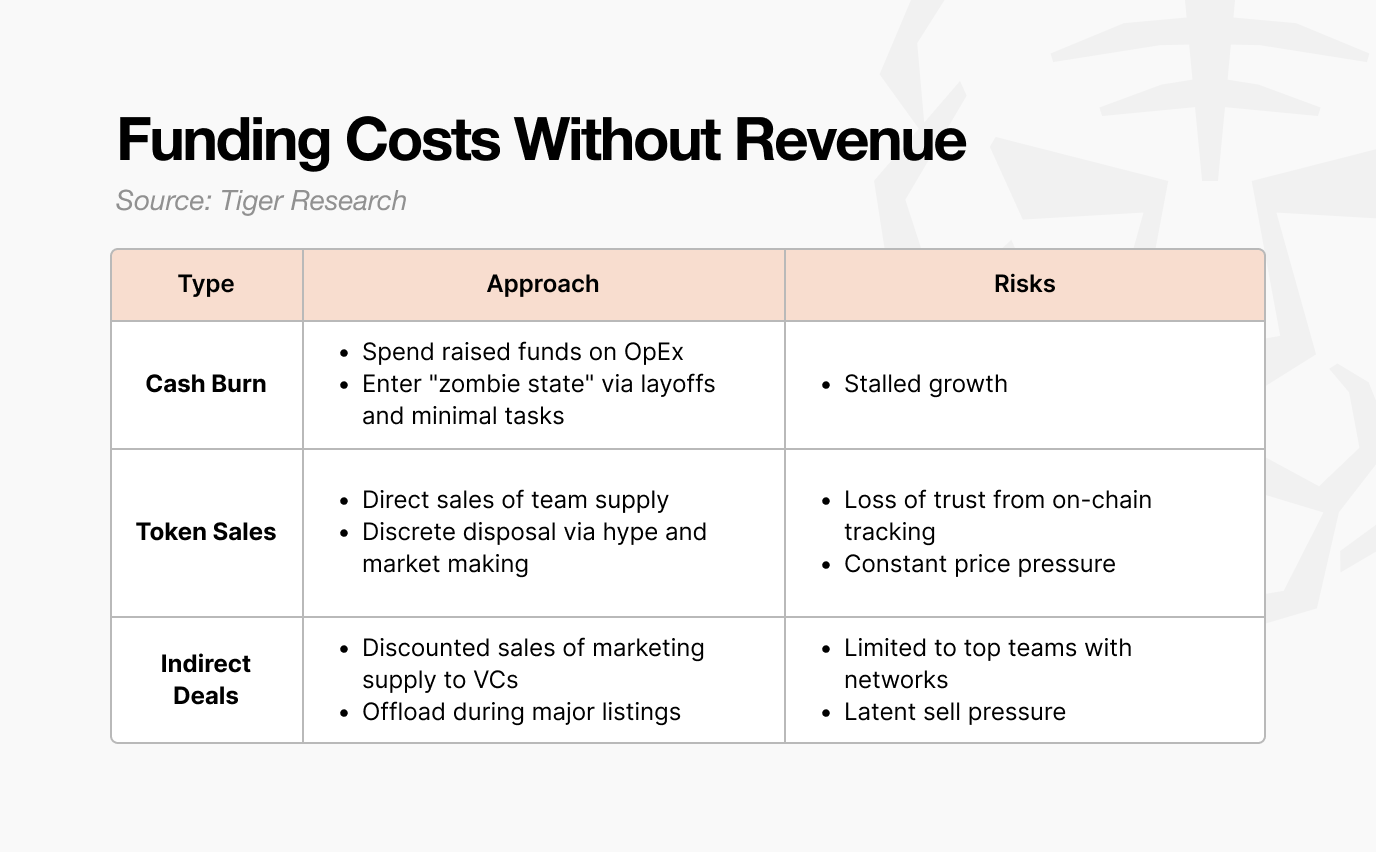

La question centrale est celle du « runway », c’est-à-dire la durée pendant laquelle un projet peut subsister sans bénéfice. Même sans ventes, les charges comme les salaires et les frais de serveurs restent fixes chaque mois. Les équipes sans revenus disposent de peu de solutions pour financer leur activité.

Cependant, ce modèle n’est qu’un palliatif. Les actifs et l’offre de tokens présentent des limites claires. Au final, les projets qui épuisent toutes leurs ressources cessent leurs activités ou disparaissent discrètement du marché.

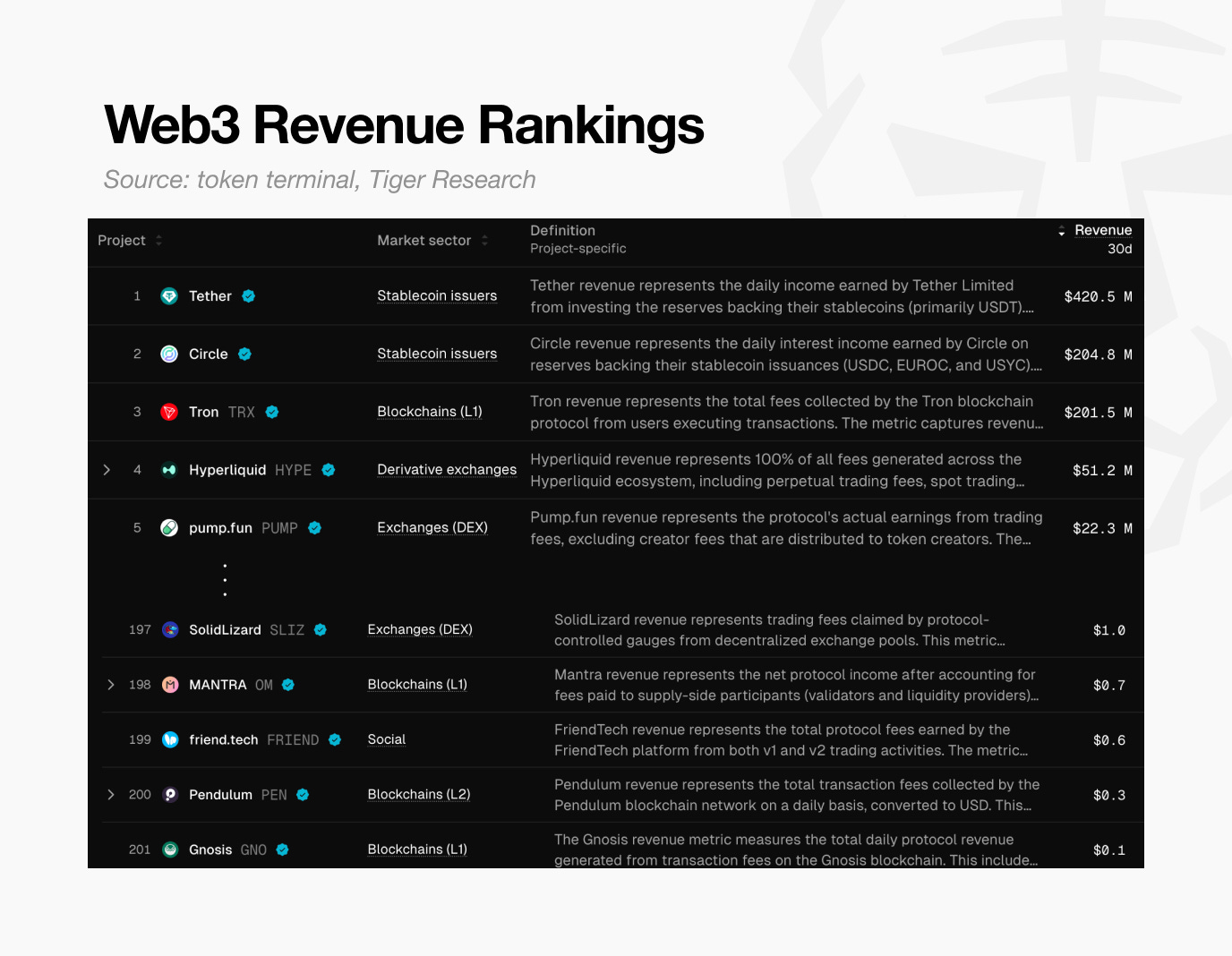

Cette menace est généralisée. Selon Token Terminal, seuls environ 200 projets dans le monde ont généré ne serait-ce que 0,10 $ au cours des 30 derniers jours.

Cela signifie que 99 % n’ont même pas les moyens de couvrir leurs propres coûts. En résumé, la quasi-totalité des projets crypto échoue à démontrer un modèle économique viable et s’érode progressivement.

2. Le piège des valorisations élevées

Cette crise était largement prévisible. La plupart des projets Web3 sont cotés sur la seule base d’une vision, sans produit tangible. Contrairement aux entreprises traditionnelles qui doivent prouver leur croissance avant une introduction en bourse, dans le Web3, les équipes ne doivent justifier leurs valorisations élevées qu’après la cotation (TGE).

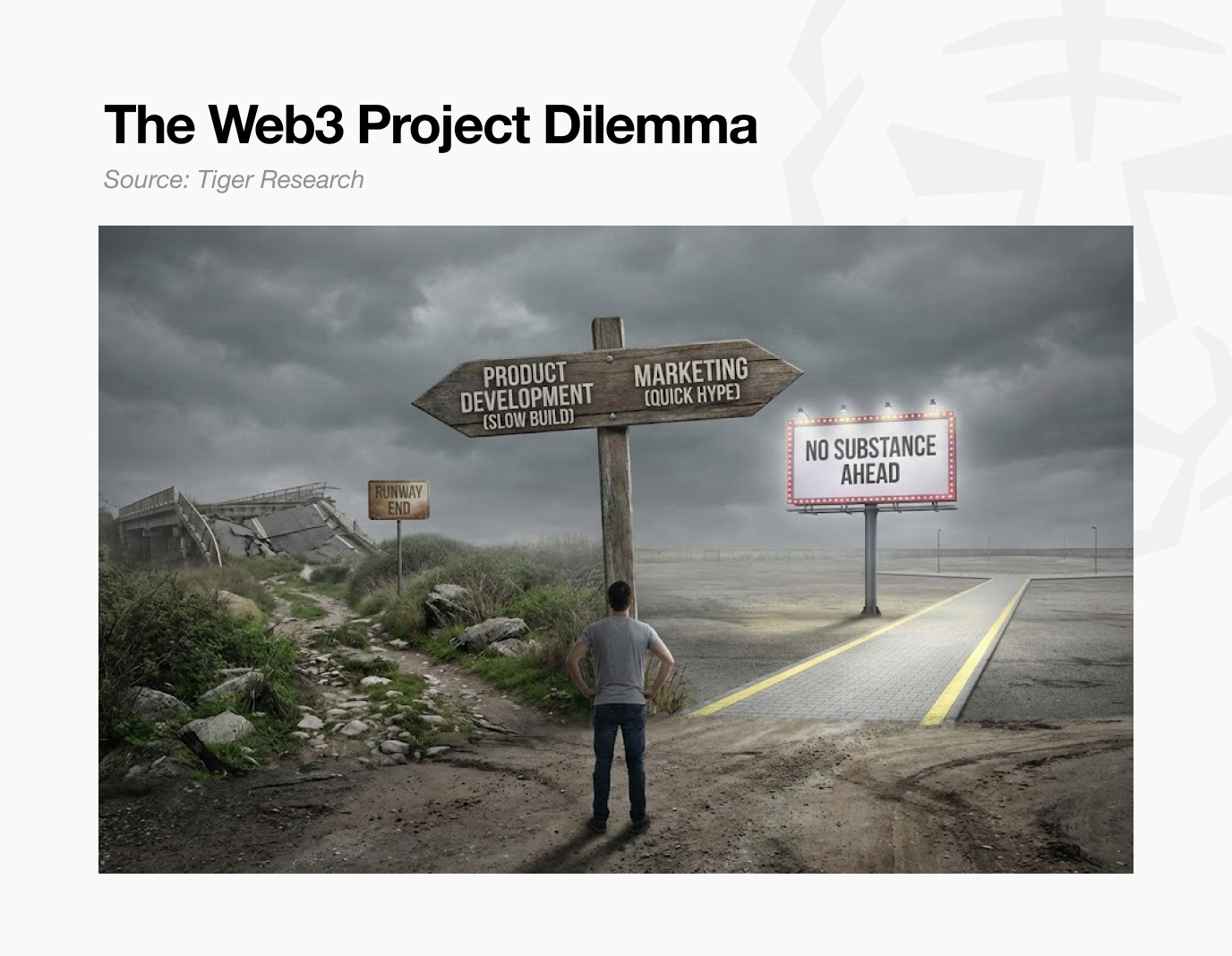

Cependant, les détenteurs n’attendent pas. De nouveaux projets sont lancés chaque jour et ils quittent le navire si les attentes ne sont pas satisfaites. Cela exerce une pression sur le prix et menace la survie. Ainsi, la majorité des projets privilégie le battage médiatique à court terme au détriment du développement à long terme. Naturellement, le marketing échoue si le produit manque de solidité.

Dans ce contexte, les projets se retrouvent dans une impasse. Se concentrer uniquement sur le produit prend du temps, ce qui réduit le runway à mesure que l’intérêt faiblit. Se focaliser uniquement sur le battage médiatique rend le projet creux. Dans les deux cas, l’échec est au rendez-vous. Au final, ils ne parviennent pas à justifier leur valorisation initiale et s’effondrent.

3. Juger les 99 % à l’aune du top 1 %

Pourtant, un top 1 % existe et prouve sa viabilité par des revenus conséquents.

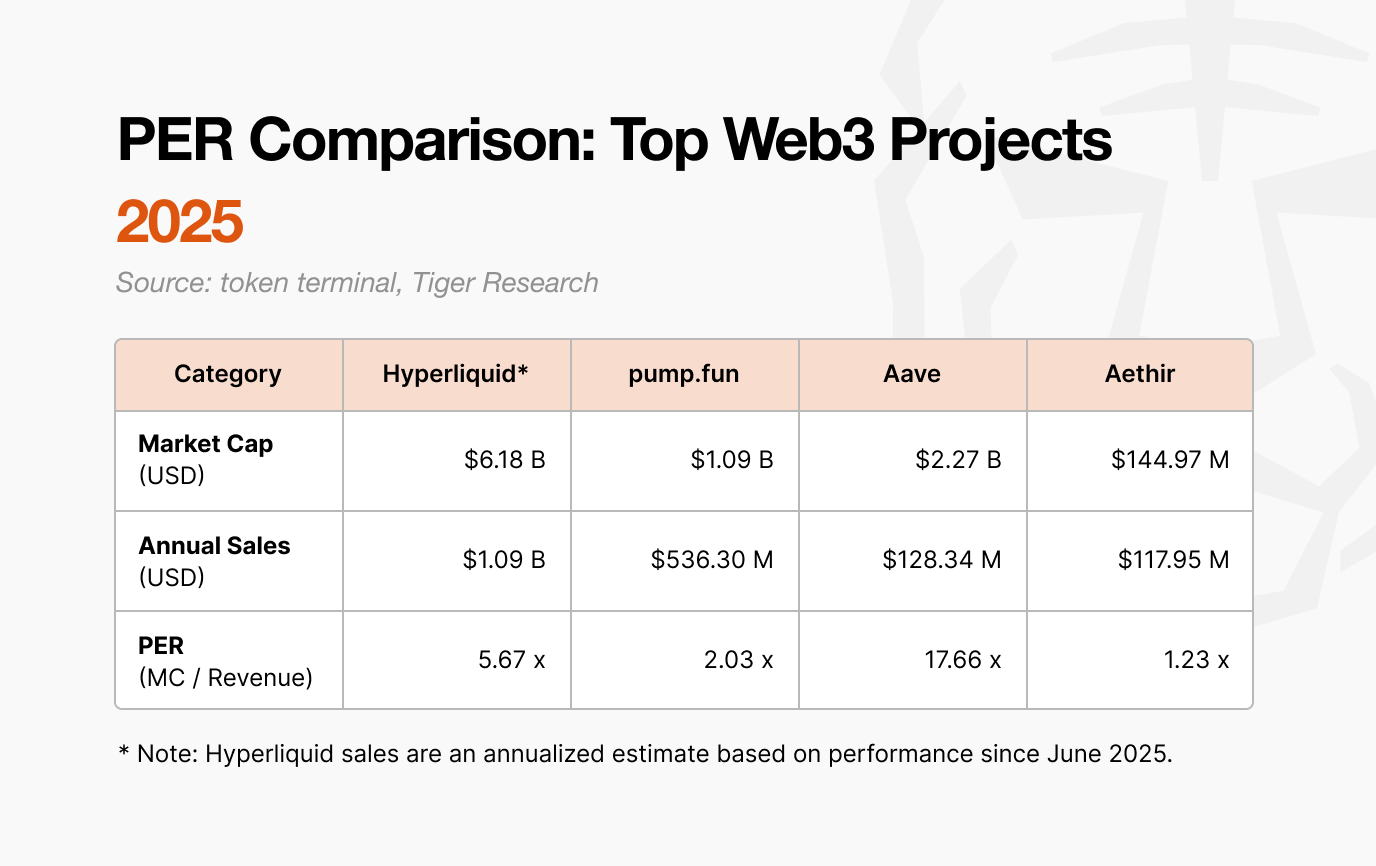

On peut évaluer leur valeur via le Price-to-Earnings Ratio (PER) de grands acteurs comme Hyperliquid et pump.fun. Le PER, obtenu en divisant la capitalisation boursière par le revenu annuel, permet de juger si la valorisation est cohérente avec les revenus réels.

Comme le montre le graphique, les PER des projets rentables varient de 1x à 17x. Comparé à la moyenne du S&P 500, autour de 31x, ces projets sont soit sous-évalués au regard de leurs ventes, soit génèrent effectivement du cash.

Le fait que les projets les plus performants, avec de véritables revenus, affichent des PER raisonnables, remet en cause la valorisation des 99 % restants. Cela prouve que la majorité des projets du marché n’a pas de base solide pour justifier leur valorisation élevée.

4. Ce cycle faussé peut-il être brisé ?

Pourquoi des valorisations à un milliard persistent-elles sans ventes ? Pour de nombreux fondateurs, la qualité du produit passe au second plan. La structure déformée du Web3 rend la sortie rapide bien plus facile que la construction d’une entreprise réelle.

Les exemples de Ryan et Jay l’illustrent parfaitement. Tous deux ont lancé des projets de jeu AAA, mais leurs parcours ont été très différents.

Ryan a choisi le TGE au détriment du développement.

Il a opté pour une stratégie axée sur le profit. Il a vendu des NFT avant la sortie du jeu pour obtenir des fonds rapidement. Il a ensuite organisé un TGE et listé le token sur des exchanges intermédiaires, misant sur une roadmap ambitieuse alors que le travail était encore inachevé.

Après la cotation, il a misé sur le battage médiatique pour soutenir le prix et gagner du temps. Il a lancé le jeu en retard, mais la qualité était médiocre et les détenteurs sont partis. Ryan a quitté le projet pour « prendre la responsabilité », mais il est le véritable gagnant.

Tout en maintenant une façade de travail, il a perçu une rémunération élevée et vendu ses tokens acquis pour un gain important. Il s’est enrichi et a quitté rapidement le marché, indépendamment du succès du jeu.

À l’inverse, Jay a suivi un parcours classique, axé uniquement sur le développement.

Il a privilégié la qualité au battage médiatique. Mais le développement d’un jeu AAA prend des années. Pendant cette période, ses fonds se sont épuisés, provoquant une crise de runway.

Dans l’ancien modèle, les fondateurs n’avaient aucun moyen de réaliser un profit significatif avant le lancement et la vente du produit. Jay a levé des fonds sur plusieurs tours, mais il a dû fermer avec un jeu inachevé, faute de trésorerie. Contrairement à Ryan, Jay n’a tiré aucun bénéfice et s’est retrouvé avec une lourde dette et un échec à son actif.

Qui sont les véritables gagnants ?

Aucun des deux n’a abouti à un produit réussi. Pourtant, le gagnant est évident : Ryan s’est enrichi en exploitant les distorsions de valorisation du Web3, tandis que Jay a tout perdu en tentant de construire un produit de qualité.

C’est la dure réalité du marché Web3 actuel. Il est bien plus facile de sortir tôt en profitant de la survalorisation que de bâtir un modèle économique durable. Au final, ce sont les investisseurs qui en supportent les conséquences.

Revenons à la question initiale : « Comment 99 % des projets Web3 non rentables survivent-ils ? »

Cette réalité amère constitue la réponse la plus honnête à cette question.

Avertissement :

- Cet article est une reprise de [Tiger Research]. Tous droits d’auteur réservés à l’auteur original [Ryan Yoon]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.